Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Курсовая работа: Оцінка економічної ефективності інвестицій

Курсовая работа: Оцінка економічної ефективності інвестицій

План

Вступ

1. Методи оцінки економічної ефективності інвестицій

2. Економічна постановка задачі дослідження ефективності інвестиційних проектів та моделювання процесу визначення показників оцінки економічної ефективності інвестиційного проекту

3. Нові підходи та методи оцінки ефективності інвестицій і життєвого циклу капіталу

Висновок

Список використаної літератури

Вступ

Стабілізація національної економіки – це одна з найголовніших проблем економічної політики України на сучасному етапі розвитку. ЇЇ вирішення тісно пов'язане з підвищенням ефективності інвестицій, обсяги яких на нинішньому етапі економічного реформування досить обмежені. За цих умов, безперечно, підвищується відповідальність за вибір інвестиційних проектів і, звичайно зростають вимоги до достовірності методів обґрунтування цього вибору та оцінки їх ефективності. В доперебудовний період, коли домінували централізовано-планові методи розподілу фінансових та інших ресурсів, оцінка ефективності капітальних вкладень і нової техніки здійснювались на основі Типової методики, на базі якої були розроблені методичні положення майже для всіх галузей народного господарства. Вони на той час в цілому відігравали позитивну роль при економічному обґрунтуванні ефективності капітальних вкладень і нової техніки, а також в оцінці порівнюваних варіантів, оскільки певною мірою перешкоджали прийняттю необґрунтованих рішень. Разом з тим, в ринкових умовах господарювання ці методики втратили свою значущість, оскільки вони не враховували головних особливостей ринкового середовища, до яких насамперед можна віднести фактор ризику і невизначеності, а також взаємозв'язок реальних і номінальних грошей в умовах інфляції. Колишні методи оцінки капітальних вкладень та нової техніки розроблялись в основному для умов витратної економіки і безоплатної системи кредитування. А такі показники оцінки ефективності капітальних вкладень, як коефіцієнт ефективності та термін окупності, мали свої недоліки.

Найбільш обґрунтовані положення у даній сфері можна взяти із робіт провідних фахівців у галузі внутріфірмового планування — Д. Стейнера, І. Ансофа, Р. Бранденбурга, С. Біра, І. Форестера, С. Уелша.

Перехід до ринкового шляху розвитку економіки не знижує актуальності поставленої проблеми, а навпаки посилює її і вимагає прискореного створення обґрунтованих методичних рекомендацій,в основу яких мають бути покладені головні фактори ринкової економіки. Окрім того, для налагодження Україною стійких Зовнішньоекономічних зв'язків та відкритості нашої економіки велике значення має оцінка ефективності інвестиційних проектів, запропонованих у рамках структурної перебудови економіки за участю іноземних інвестицій.

На жаль цим проблемам у нашій країні приділяється недостатньо уваги, і основна причина такого ставлення пов'язана з помилковою точкою зору щодо бездоганності методик, які застосовуються у розвинених країнах, та можливості їх безпроблемного копіювання для умов України. Насправді ж, незважаючи оцінок інвестиційних процесів, умови їх застосування та вимоги щодо їх вихідної інформації визначені і відпрацьовані міжнародною практикою країн з розвинутою ринковою економікою, не слід розраховувати на їх універсальність і досконалість. Вони не придатні для використання без досконалого дослідження конкретних умов і врахування специфіки соціально-економічних процесів, що характерні для нашого суспільства.

1. Методи оцінки економічної ефективності інвестицій

Сучасного інвестора цікавить передусім економічна доцільність інвестиційної програми, він повинен бути впевнений, що прийняті в ній рішення — найкращі з усіх варіантів, що вони дадуть стійке збільшення прибутку, дивідендів або зниження собівартості.

При цьому інтереси приватних інвесторів співпадають з інтересами держави, оскільки вона збільшує свій бюджет за рахунок податків на прибутки удачливих інвесторів.

В наших умовах при розробці інвестиційних програм потрібно ретельно їх обґрунтовувати розрахунками економічної ефективності з оцінкою при цьому якомога більшого числа чинників ризику на всіх стадіях життєвого циклу проекту.

Будь-який інвестиційний проект проходить п'ять стадій життєвого циклу.

Перша стадія: Передпроектні дослідження, проектування і освоєння інвестицій (народження проекту). Стадія характеризується великими витратами власних коштів, можливо, залучених і позикових. Проект на цій стадії зазнає різного роду ризиків. Прибуток відсутній.

Друга стадія: початок експлуатації проекту (юність). На цій стадії інвестор має великі потреби в банківських позиках або венчурному капіталі. Звичайно він не платить дивідендів. Якщо є прибуток, цей прибуток реінвестується. Починають діяти ризики, пов'язані з конкуренцією ринку.

Третя стадія: швидке зростання (підліткова фаза). Підприємство (компанія) починає диктувати свої ціни на продукцію, але конкуренція зростає. Рівень продажу зростає і значно перевищує витрати виробництва. Характерний високий рівень прибутку, але потрібні великі витрати на маркетинг. Як і раніше, велика потреба в інвестиціях. Компанія може проводити додаткову емісію акцій, але дивіденди виплачує невеликі. Банк, якщо і дає позику, то під високі відсотки.

Четверта стадія: стабільне функціонування підприємства (зрілість). На цій стадії компанія гасить свої борги. Високий рівень конкуренції не дозволяє диктувати ціни, але низькі витрати дозволяють отримати за галуззю середні прибутки. Це вже добре відома компанія з хорошою репутацією. Вона має великі можливості в отриманні позик і реалізації акцій. У неї добре диверсифікований великий інвестиційний портфель, виплачуються солідні дивіденди, однак немає потреби у великих інвестиціях. На цій стадії компанія повинна розробити стратегію запобігання занепаду. Це, як правило, вимагає значного підвищення інвестиційної активності.

П'ята стадія життєвого циклу проекту (занепад або друге народження). На цій стадії продукція підприємства перестає користуватися попитом. Дуже висока конкуренція. Банки не зацікавлені в співпраці — якщо і дають позику, то під високий відсоток. Акції компанії перестають користуватися попитом. Через поступове зниження прибутків доводиться зменшувати дивіденди. Якщо на попередній стадії не була вироблена стратегія відродження і не здійснені солідні інвестиції, компанію чекає занепад і банкрутство[8].

У світовій практиці відомо декілька методів оцінки ефективності інвестиційного капіталу і життєвого циклу проектів.

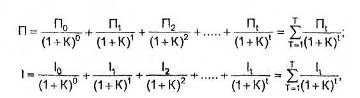

Метод розрахунку прибутку: цей метод дозволяє визначити статичну норму ефективності інвестицій, тобто загальну потребу в прибутку для здійснення обов'язкових платежів. Норма ефективності може визначатися відносно інвестицій або виробничих фондів:

де ΣП, — загальна потреба в прибутку протягом інвестиційного періоду;

Т — тривалість інвестиційного періоду (життєвий цикл проекту або його стадія);

Іср — середньорічний обсяг інвестицій в періоді, що розглядається; Фср — середньорічна вартість виробничих фондів.

Оцінюючи інвестиційну програму (проект), інвестор визначає значення власного коефіцієнта економічної ефективності, виходячи з своїх витрат і очікуваних результатів. Інвестиційний капітал може включати особисті заощадження, акції, паї, позики, реінвестиції.

Результатом для інвестора є чистий прибуток після вирахування податку, страховки, рентних платежів, плати за кредит і інших фінансових витрат.

У зарубіжній практиці в чистий прибуток включаються амортизаційні відрахування на реновацію як власність інвестора (в нашій практиці це витрати виробництва (собівартість)). Коефіцієнт, що визначається при цьому, є середньозваженою величиною і називається внутрішньою нормою ефективності. Внутрішня норма ефективності не відповідає нормативним коефіцієнтам ефективності, оскільки не враховує чинників ризику, податкових, фінансово-кредитних і інших умов. Вона може бути розрахована як взагалі за інвестиціями, так і для акціонерного капіталу, з обліком або без урахування позикового капіталу, як загальна (статична), так і для кожного року інвестиційного процесу (динамічна)[5].

Таким чином, внутрішня норма ефективності інвестицій — це мінімально допустимий розмір чистого прибутку, який інвестор повинен отримати з кожної грошової одиниці інвестицій.

Потім інвестор проводить аналіз інвестицій протягом періоду, який його цікавить,з урахуванням чинника часу і вартості капіталу.

У зарубіжній практиці для цього використовується метод, який в перекладі називається методом обліку чистої кінцевої вартості капіталу.

Цей метод дозволяє оцінити інвестиції і прибутки з урахуванням чинника часу. Метод застосовується для порівняльної оцінки ефективності декількох проектів. Якщо прибуток перевищує витрати, інвестиції доцільні. Разом з тим потрібно пам'ятати, що вартість капіталу в майбутньому, як правило, менше, ніж в теперішньому часі.

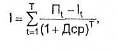

Метод чистої, нинішньої вартості капіталу дозволяє визначити динамічну норму ефективності як норму приведення (дисконту), при якій сума дисконтованого прибутку за певний інвестиційний період стає рівною інвестиціям:

де К— норма приведення (дисконту) (внутрішня форма ефективності — це дисконтна ставка, яка прирівнює до нуля різницю П -1 = 0 або П = І).

При визначенні динамічної норми ефективності інвестицій в розрахунковий період (Т) включається час від початку інвестиційного періоду до кінця амортизаційного періоду обладнання. Розрахунковий період Т може бути визначений як термін служби технологічного обладнання, як будь-яка стадія життєвого циклу проекту[2, С.62].

За кордоном при розрахунках динамічної норми ефективності застосовують наступні обмеження:

· норма ефективності зіставляється з відсотковою ставкою кредитного ринку;

· для аналізу інвесторами обираються тільки ті інвестиційні проекти, в яких різниця П - І > 0 або П/І > 1;

· для подальшого аналізу залишаються тільки ті проекти, де норма ефективності складає не менше за 15-20%.

· для залучення інвесторів в інвестиційних програмах державою передбачаються пільгові ставки відсотка за кредит, які співставляються з нормою ефективності.

У окремих регіонах, зонах для зниження інвестиційної активності і стимуляції наповнення вільних коштів на рахунках банків депозитні ставки можуть підвищуватися, що робить невигідними частину інвестиційних програм.

Метод граничної ефективності. Вище розглядалися інвестиційні ситуації, коли необхідно встановити задану норму прибутку (внутрішню норму ефективності) або розрахувати статичну або динамічну норми. За допомогою методу граничної ефективності інвестицій проводиться порівняння розрахункової норми ефективності з мінімально можливою. Мінімально допустима норма ефективності — це така відсоткова ставка, при якій чиста нинішня вартість рівна нулю, або дисконтовані прибутки рівні первинним інвестиціям:

|

|

За кожним роком інвестиційного періоду норма ефективності буде різною. Тому методом підстановки визначається мінімально допустимі значення К.

На практиці часто виникає інвестиційна ситуація, коли необхідно визначити вартість і ефективність усього інвестиційного капіталу.

Для цих цілей у світовій практиці використовується метод бюджетування капіталу, за допомогою якого визначається середньозважена величина очікуваного прибутку[8].

![]()

де Дср — середньозважений очікуваний прибуток; tx — гранична ставка податку; Ік — позикові інвестиції; Дк — прибуток, очікуваний кредиторами; 1 - Ік — залучені інвестиції; Да — прибуток, очікуваний інвесторами (акціонерами).

Вартість капіталу інвестиційного проекту визначається за наступною формулою:

де І — обсяг інвестицій за всім проектом;

Пt__ грошовий потік за вирахуванням податків за період Т;

It — нові інвестиції на період І, необхідні для стійкого зростання.

Метод бюджетерізації капіталу дозволяє всім інвесторам визначити свій очікуваний прибуток за будь-який період життєвого циклу інвестицій.

2. Економічна постановка задачі дослідження ефективності інвестиційних проектів та моделювання процесу визначення показників оцінки економічної ефективності інвестиційного проекту

В умовах ринкової економіки вирішальною умовою розвитку і стійкої життєздатності підприємства будь-якого профілю є ефективність вкладення капіталу в той чи інший інвестиційний проект. Прийняття підприємством рішення щодо інвестування зумовлено цілями, які воно ставить перед собою. Ієрархічно їх можна представити таким чином.

1.Прибутковість інвестиційного заходу, що визначається як норма прибутку на інвестиції. Капітальні вкладення здійснюються лише у тому випадку, якщо прибуток від них досягає певного, раніше заданого мінімуму.

2. Зростання виробництва як наслідок щорічного збільшення торгового обороту і частки ринку, що ним контролюється.

3. Підтримка високої репутації підприємства серед споживачів і збереження контрольованої частки ринку.

4. Досягнення високої продуктивності праці.

5. Виробництво нової продукції[11].

Для досягнення вибраної підприємством мети розробляються інвестиційні проекти можливих варіантів вкладання коштів в операції з реальними активами. За всіх інших сприятливих характеристик інвестиційного проекту останній ніколи не буде затверджений і не підлягатиме реалізації, якщо не забезпечить:

• відшкодування вкладених коштів за рахунок доходів від реалізації чи послуг;

• отримання прибутку, що забезпечить рентабельність інвестицій, не нижчу за бажаний для фірми рівень;

• окупність інвестицій у межах визначеного фірмою терміну.

![]() Оцінка реальності досягнення саме

таких результатів інвестиційних операцій і є ключовим завданням оцінки

фінансово-економічних параметрів будь-якого проекту вкладання коштів у реальні

активи.

Оцінка реальності досягнення саме

таких результатів інвестиційних операцій і є ключовим завданням оцінки

фінансово-економічних параметрів будь-якого проекту вкладання коштів у реальні

активи.

Для розробки і реалізації інвестиційного проекту (насамперед виробничого) необхідний тривалий час.

Визначення економічної ефективності проекту — це досить складний і відповідальний етап доінвестиційних досліджень, що містить детальний аналіз та інтегральну оцінку всієї техніко-економічної і фінансової інформації, зібраної і підготовленої на підставі проведених на попередніх етапах досліджень робіт[3, С.45].

З позицій фінансового аналізу реалізацію інвестиційного проекту доцільно розглядати як низку взаємопов'язаних процесів: вкладання коштів у створення виробничого об'єкту (чи накопичення капіталу) з подальшим отриманням доходів. Вони можуть здійснюватися послідовно чи паралельно на певному часовому відрізку. В останньому випадку можна передбачити, що віддача від інвестицій почнеться ще до моменту завершення процесу вкладання. Обидві процедури можуть мати різні рівні інтенсивності за критерієм часу, що Значною мірою визначає ефективність інвестування.

Безпосереднім об'єктом фінансового аналізу є потоки платежів, що характеризують процеси як одну сумісну послідовність. За умови виробничих інвестицій інтенсивність результативного потоку платежів формується як різниця між інтенсивністю (витратами за одиницю часу) інвестицій та чистого доходу від реалізації проекту.

Під чистим доходом слід розуміти доход, отриманий у кожному часовому інтервалі від виробничої діяльності, за вирахуванням усіх платежів, пов'язаних з його отриманням (поточними витратами на оплату праці, сировину, енергію, податки тощо). При цьому амортизацію не відносять до поточних витрат. Оцінку ефективності передбачається здійснювати за допомогою визначення системи показників, чи критеріїв ефективності інвестиційного проекту, які будуть розглянуті далі. Проте всі вони мають одну важливу особливість, а саме: витрати та доходи, рознесені у часі, мають бути зведені до одного (базового) моменту, оскільки вартість грошових коштів змінюється з плином часу. Таким моментом, як правило, є дата початку реалізації проекту чи виробництва продукції. Але ним може бути й умовна дата, яка наближена до часу проведення розрахунків ефективності проекту.

Економічний зміст зведення різночасових платежів до базового моменту (дисконтування) розглянемо на прикладі. Нехай задана певна ставка позичкового процента d і потік платежів (вони можуть бути додатні чи від'ємні) P{t), початок якого співпадає з базовим моментом часу зведення. Тоді дисконтована величина платежу P{t), здійсненого в момент, що відстає від базового на якусь величину t (місяців чи років), дорівнюватиме певній величині Pd(t), яка, як надана під позичковий процент d, забезпечить в момент / величину P(t). Таким чином, Pd(t)(\+d)'— P(t), а звідси дисконтована величина платежу Р{і) дорівнюватиме

![]()

При виборі ставки дисконтування d слід спиратися на існуючий чи очікуваний середні рівні позичкового процента. У літературі рекомендується застосовувати так звану мінімальну привабливу ставку доходності. Проте лишається незрозумілим питання щодо її рівня. За реальних умов доцільно обирати конкретні орієнтири (доходність певних видів цінних паперів, банківських операцій тощо) з урахуванням умов діяльності відповідних підприємств та інвесторів. Ставка дисконтування, яка використовуватиметься у ринковій економіці, значною мірою залежатиме від господарської кон'юнктури, перспектив економічного розвитку нашої країни і буде предметом серйозних досліджень та прогнозів[10, С.290].

Іншим важливим фактором, що впливає на оцінку ефективності інвестиційного проекту, є ризик. Оскільки він незалежно від конкретних форм зрештою виступає у вигляді можливого зменшення реальної віддачі від капіталу порівняно з очікуваною, то для його врахування необхідно вводити поправку до рівня процентної ставки, яка характеризує доходність по безризикових вкладеннях.

Оскільки реалізація проекту, який містить процеси капітального будівництва, освоєння і росту виробництва продукції, є постійно змінюваним і динамічним процесом в економічному середовищі, то для його опису доцільно обрати імітаційні динамічні моделі, що функціонують за допомогою обчислювальної техніки. Як змінні параметри у цих моделях слід використовувати техніко-економічні та фінансові показники інвестиційного проекту, а також параметри, що притаманні зовнішньому економічному середовищу (характеристики ринків збуту продукції, інфляції, процентної ставки за кредит тощо). На основі цих моделей можна визначити потоки витрат та доходів, розрахувати показники ефективності інвестиційного проекту, зробити річні баланси результатів виробничої діяльності, а також провести аналіз впливу різних факторів і внутрішніх параметрів інвестиційного проекту на результати виробничої діяльності та ефективність проекту. Однією з таких моделей дослідження, забезпеченої пакетом прикладних програм для ПЕОМ, є система COM FOR (Computer model for fesibility analisys and reporting), запропонована організацією ЮНІДО (206J. Вона застосовується нині низкою українських фінансових установ для фінансового аналізу та оцінки економічної ефективності проектів, зорієнтованих насамперед на залучення іноземних інвестицій. Останнє пояснюється тим, що результати розрахунків ефективності і представлення вихідної інформації у системі COMFOR відповідають міжнародним стандартам, що є необхідною умовою для успішного проведення переговорів з іноземними інвесторами. Проте слід наголосити на значному недоліку системи, який полягає у тому, що інформація для проведення розрахунків не відповідає діючій на українських підприємствах структурі калькуляції витрат і даним звітності. Унаслідок цього дані підлягають переструктуруванню таким чином, щоб їх можна було використовувати у системі COMFOR та в інших, подібних до неї. Оскільки ця процедура досить складна і потребує певної підготовки аналітиків, то доцільніше було б розробити спеціальну програму, яка задовольняла б вимогам щодо зміни форми вихідних даних[7, С.305].

Як результат наведених міркувань можна сформулювати основні вимоги до аналітичного апарату, вихідних даних і представлення результатів обчислень, пов'язаних з оцінкою економічної ефективності інвестиційних проектів[10, С.293].

1. Аналітичний апарат оцінки повинен базуватися на порівнянні доходів (прибутку), одержаних від вкладення фінансових коштів у проект, що розглядається, з альтернативними можливостями інвестування в інші фінансові активи.

2. Процес реалізації проекту має бути розгорнутим у часі й містити в собі всі основні фази інвестиційного циклу: капітальне будівництво, освоєння виробництва, стабільне промислове виробництво, його згортання та ліквідацію.

3. Вихідні дані для розрахунків ефективності проекту мають містити:

• розгорнуту у часі виробничу програму, розроблену на основі бізнес-плану інвестиційного проекту;

• ціни на продукцію;

• прямі виробничі витрати (залежать від масштабів виробництва);

• накладні видатки та інші платежі;

• розгорнутий у часі процес фінансування капітального будівництва;

• структуру інвестиційних витрат;

• джерела надходжень інвестиційних коштів (акції, кредити, позички тощо).

4. Вихідні дані та аналітичний апарат повинні забезпечувати можливість реструктурування розгорнутого у часі потоку платежів, який вбирає в себе інвестиції, поточні витрати та доходи від виробничої діяльності.

5. Для співставлення різних за часом платежів за допомогою процедури дисконтування їх слід звести до однієї дати. Використана при цьому ставка дисконтування обирається виходячи з конкретних альтернатив вкладання капіталу.

6.При оцінці ефективності інвестиційного проекту обов'язково повинен враховуватися фактор ризику, який має вигляд можливого зменшення віддачі від вкладеного капіталу порівняно з очікуваною величиною. З метою виявлення і зниження ризику вкладень робиться аналіз стійкості інвестиційного проекту за його параметрами та зовнішніми факторами.

7. При оцінці ефективності проекту за найважливіші зовнішні фактори вважаються такі: загальний рівень інфляції; ймовірна зміна цін на основі величини процента на позичковий кредит. Величина наведених показників має базуватися на макроекономічних прогнозах економічного розвитку країни, відповідної галузі та регіону.

8. Вихідні дані для розрахунків економічної ефективності проекту повинні представлятися за структурою та формою, що звичайні для українських підприємств, а результати розрахунків — у обсязі та формі міжнародної практики (відповідно до методології ЮНІДО). На сьогодні понад 1000 організацій у 124 країнах світу застосовують цю методологію для проведення доінвестиційних досліджень та техніко-економічних обґрунтувань інвестиційних проектів.

Оцінку ефективності проекту з фінансових причин доцільно проводити у два етапи. На першому здійснюють оцінку такої ефективності, метою якої є визначення потреби у проведенні доінвестиційних досліджень у повному обсязі. На другому етапі повномасштабно вивчається ефективність проекту. Для орієнтовної оцінки можна використати той самий аналітичний апарат, що й для повномасштабного аналізу ефективності, замінюючи відсутні дані їх експертними оцінками та зменшуючи обсяг здійснюваних обчислень[5].

Удосконалення методів визначення економічної ефективності на сучасному етапі неможна уявити без застосування кількісних методів аналізу економічних процесів і використання відповідного математичного апарату. Економіко-математичне моделювання, яке є потужним засобом наукового пізнання, дозволяє вивчати різні аспекти економічних процесів. При складанні моделей визначення економічної ефективності доцільним, на наш погляд, є підхід, згідно з яким цей процес інтерпретується як розробка і впровадження різноманітних заходів, програм і проектів, що підвищують ефективність інвестицій. Згідно з цим, удосконалення методів визначення економічної ефективності інвестицій повинно розглядатися як процес розробки і впровадження програми заходів чи інвестиційних проектів на певному проміжку часу.

В основі складання цих моделей в умовах ринкової економіки лежать показники, що відображають співвідношення витрат і доходів за інтересами учасників.

До системи показників, що характеризують ефективність інвестиційного проекту, слід віднести насамперед такі[11]:

• показники комерційної (фінансової) ефективності, що враховують фінансові результати реалізації проекту його безпосередніми учасниками;

• показники бюджетної ефективності, які відображають на слідки здійснення проекту для державного, обласного чи місцевого бюджетів;

• показники економічної ефективності, що виходять за рамки прямих фінансових інтересів учасників інвестиційного проекту.

Оцінка витрат і доходів здійснюється в межах розрахункового періоду, тривалість якого визначається з урахуванням:

• тривалості створення, експлуатації та ліквідації об'єкта;

• середньо-нормативного терміну експлуатації основного технологічного обладнання;

• досягнення бажаного прибутку;

• вимог інвестора.

При оцінці витрат і доходів можуть використовуватися базисні, світові, прогнозні та розрахункові ціни.

Базисні ціни, як правило, застосовують на стадії досліджень інвестиційних можливостей, прогнозні і розрахункові — на стадії техніко-економічних обґрунтувань (ТЕО) інвестиційних проектів.

Під базисною розуміють ціну, що склалася на певний момент часу /0 і вважається незмінною протягом усього розрахункового періоду.

Прогнозна ціна Ц(ґ) продукції чи ресурсу на кінець ґ-го періоду (року) визначається за формулою

![]()

де Цб — базисна ціна продукції чи ресурсу;

I(t,tQ) — коефіцієнт (індекс) зміни цін продукції чи ресурсів відповідної групи на кінець t року відносно до початкового моменту обчислень[2,С.115].

Розрахункові ціни застосовуються при обчисленні інтегральних показників ефективності, якщо поточні значення витрат і доходів виражені прогнозними цінами. Це необхідна умова порівняння результатів, одержаних за різних рівнів інфляції. Розрахункові ціни визначаються за допомогою дефлятора, що відповідає індексу загальної інфляції. Остання має досить велике значення при вартісному визначенні доходів і витрат. її вплив на ефективність інвестиційного проекту можна врахувати шляхом коригування майбутніх надходжень чи коефіцієнта дисконтування за допомогою індексу інфляції.

Визначення інфляції здійснюється розрахунком рівня зростання середніх цін у відсотках. Найпростішим методом визначення впливу цього фактора на ефективність інвестиційного проекту є коригування коефіцієнта дисконтування d за допомогою індексу інфляції. Такий коефіцієнт дисконтування, що містить інфляцію, називається номінальною ставкою і визначається за формулою

![]()

де dн — номінальний коефіцієнт дисконтування; dp — реальний коефіцієнт дисконтування; / — рівень інфляції.

Слід зазначити, що інфляція впливає на показники проекту не лише у вартісному, але й у натуральному виразі, тобто вона спричиняє не лише переоцінку фінансових результатів здійснення проекту, але й зміну самої програми реалізації проекту, передбачених запасів і заборгованостей, необхідних позичкових коштів і навіть обсягу виробництва і продажу.

Отже, перехід в обчисленнях до твердої валюти чи взагалі до натуральних показників не знімає вимог щодо врахування впливу інфляції при визначенні показників оцінки ефективності інвестиційних проектів.

Аналізуючи таку економічну ефективність, слід приділяти увагу показникам, які характеризують процес реалізації проекту, що складається з трьох видів діяльності: інвестиційної, операційної і фінансової. У межах кожного з них відбуваються як надходження P-,{t), так і витрати /?,-(/) грошових потоків, різниця між якими внаслідок інвестиційної і оперативної діяльності у кожному періоді реалізації проекту (на кожному кроці обчислень) являє собою потік реальних грошей/(/), що обчислюється за формулою

![]()

де P\(t), B\{t) — відповідно надходження і витрати грошових коштів у період здійснення інвестиційного проекту як результат інвестиційної діяльності;

Pj{t), В2(t) — ті ж самі показники як результат оперативної діяльності.

Сальдо реальних грошей — це різниця між цими процесами від усіх трьох видів діяльності (також на кожному кроці обчислення)

![]()

Складання моделей визначення економічної ефективності інвестиційних проектів базується на дисконтуванні надходжень і витрат грошових коштів на певний момент часу. Це пов'язано із визначенням різних показників, до яких належать: чистий зведений доход, внутрішня норма доходності, термін окупності капіталовкладень та рентабельність проекту. Вказані показники є результатом порівняння розподілених у часі доходів з інвестиціями та витратами на виробництво продукції, а тому й визначають комерційну ефективність інвестиційного проекту. Як правило, усі вони в умовах ринкових відносин розраховуються із використанням показника чистого зведеного доходу (NPV), Головним фактором при визначенні NPV є саме грошові потоки, а не прибуток, оскільки лише вони можуть забезпечити реалізацію заходу[2, С.120].

Чистий потік платежів як доходів включає прибуток від виробничої діяльності і амортизаційні відрахування, а як витрат — інвестиції у капітальне будівництво, поновлення основних фондів унаслідок їх спрацювання в процесі виробництва, а також фондів для створення і накопичення оборотних коштів.

За ставки позичкового відсотка, що дорівнює внутрішній нормі доходності, інвестовані у проект фінансові кошти забезпечують зрештою той самий сумарний доход, що і їх вкладання у банк на депозитний рахунок. Таким чином, за однакових значень позичкового процента і внутрішньої норми доходності ці альтернативні вкладення економічно еквівалентні. Якщо ж реальна ставка позичкового процента менша від величини IRR, то інвестування у нього коштів є вигідним, і навпаки. Отже, внутрішня норма доходності проекту є граничною ставкою позичкового процента, за допомогою якого можна визначити ефективність інвестиційного проекту.

Таким чином зрозуміло, що рівень IRR повністю визначається внутрішніми параметрами, які характеризують інвестиційний проект. Жодні інші можливості використання чистого доходу поза межами проекту не розглядаються, оскільки це не має сенсу.

У світовій практиці розрахунок внутрішньої норми доходності у більшості випадків застосовується як перший крок на шляху фінансового аналізу інвестиційного проекту. Для подальшої оцінки добирають такі проекти, що мають показник IRR не нижче від певного граничного значення (15—20 % річних)[11].

Методика визначення внутрішньої норми доходності залежить від конкретних особливостей розподілу доходів, виду інвестицій та їх розміру. У загальному випадку, коли інвестиції і віддача від них задаються у вигляді потоку платежів, IRR визначається розв'язком рівняння по відношенню до невідомої величини d*

![]()

де d*=IRR — внутрішня норма доходності, що відповідає потоку платежів Р.

Зрозуміло, що величина норми залежить не лише від співвідношення сумарних капітальних вкладень і доходів від реалізації проекту, а й від їх розподілу у часі. Чим триваліший за часом процес одержання доходів від сумарних вкладень, тим нижче значення внутрішньої норми доходності.

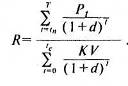

Термін окупності (payback period) — це один з найпоширеніших показників, що застосовуються для оцінки ефективності інвестицій (особливо попередньої). Поширений він і в нашій країні.

Термін окупності визначається як період часу, упродовж якого інвестиції будуть повернені за рахунок доходів, одержаних від реалізації інвестиційного проекту. Точніше, під терміном окупності розуміють тривалість періоду, протягом якого сума чистих доходів, дисконтованих на момент завершення інвестицій, дорівнює сумі використаних інвестицій.

Рівняння можна записати у вигляді

![]()

де h — термін окупності;

KV — сумарні капіталовкладення в інвестиційний проект.

Слід зазначити, що в цьому рівнянні t=0 відповідає моменту завершення будівництва. Величина h визначається послідовним додаванням членів ряду дисконтованих доходів доти, доки не буде одержана сума, що дорівнює обсягу інвестицій чи перевищує його.

Аналізуючи цей показник далі, запишемо

![]()

![]() причому Sm<KV<Sm+

1. Тоді термін

окупності дорівнюватиме

причому Sm<KV<Sm+

1. Тоді термін

окупності дорівнюватиме

![]()

Очевидно, на величину терміну окупності окрім інтенсивності надходження доходів великий вплив має застосована норма доходів.

Природно, що найменший термін окупності відповідає ситуації, коли відсутня норма дисконтування доходів. Монотонно зростає він при збільшенні ставки відсотка. Проте дослідження свідчать, що на практиці можуть траплятися випадки, коли строку окупності інвестицій не існує (чи він дорівнює нескінченності). При відсутності дисконтування ця ситуація виникає лише тоді, коли строк окупності більший за період одержання доходів від виробничої діяльності. При дисконтуванні доходів терміну окупності може просто не існувати (прямує до нескінченності) за певних співвідношень між інвестиціями, доходами і нормою дисконтування[2, С.123].

Слід зазначити, що при визначенні терміну окупності інвестицій останні не підлягали дисконтуванню, а просто підсумовувалися. Іноді доцільно визначити термін окупності інвестицій, здійснюючи їх зведення до моменту завершення будівництва, поряд з доходами за такою самою процентною ставкою.

Тоді за норми дисконтування, що дорівнює внутрішній нормі доходності, строк окупності інвестицій дорівнюватиме виробничому періоду, протягом якого доходи від виробничої діяльності позитивні. Таким чином, IRR є граничною нормою дисконтування, коли термін окупності існує. Вона може бути також орієнтиром при оцінці граничного значення норми дисконтування, що відповідає існуванню терміну окупності, і на випадок відсутності дисконтування інвестицій.

У науковій літературі неодноразово наголошувалося на основному недолікові терміну окупності як показника ефективності капітальних вкладень. Він полягає в тому, що цей показник не враховує всього періоду функціонування виробництва, і отже на нього не впливають доходи, які будуть отримані поза межами терміну окупності. Зокрема, існує точка зору, що така міра, як строк окупності, має використовуватися не як критерій вибору інвестиційного проекту, а лише у вигляді обмеження в процесі прийняття рішень. Це означає, що коли термін окупності більший за певне прийняте граничне значення, то інвестиційний проект не розглядається.

Показник рентабельності (benefit-cost ratio), чи індекс доходності (profitability index) інвестиційного проекту, як його ще можна назвати, являє собою відношення зведених доходів до зведених на ту ж дату інвестиційних витрат.

Використовуючи ті самі позначення, що й у формулі (3.8), одержимо формулу рентабельності R

Тут порівнюються дві частини зведеного чистого доходу — доходна й інвестиційна.

Якщо при певній нормі дисконтування d рентабельність проекту дорівнює одиниці, це означає, що зведені доходи та інвестиційні витрати рівні між собою, а чистий зведений доход дорівнює нулю. Отже показник d є внутрішньою нормою доходності проекту. При нормі дисконтування, меншій від IRR, рентабельність більша за одиницю. Ця рентабельність проекту означає певну його додаткову доходність за певної ставки процента. Якщо ж рентабельність менша від одиниці, це свідчить про неефективність проекту за даної ставки відсотка.

Всі розглянуті показники ефективності інвестиційного проекту тісно пов'язані між собою. Це пояснюється тим, що вони засновані на дисконтуванні потоку платежів. Тому часто проект, що має перевагу за одним показником, матиме її також і за іншими. Але це не завжди так, оскільки передумова й особливості розрахунку кожного показника різняться.

|

|

![]()

З цієї формули видно, що більше значення рентабельності можна досягти

і за менших значень NPV, якщо інвестиції знижуються більшою мірою, ніж чистий зведений доход.

![]()

![]() Через відмінності в оцінках

інвестиційного проекту, що можуть спостерігатися при застосуванні різноманітних

показників ефективності, постає питання про перевагу тих чи інших вимірників

ефективності.

Через відмінності в оцінках

інвестиційного проекту, що можуть спостерігатися при застосуванні різноманітних

показників ефективності, постає питання про перевагу тих чи інших вимірників

ефективності.

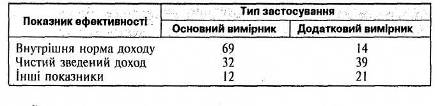

Як свідчить світова практика, при оцінці ефективності інвестицій найчастіше на першому місці по застосуванню знаходиться показник внутрішньої норми доходності, а на другому — чистий зведений доход . В табл. 2.1 наведені дані про частоту застосовування різноманітних показників ефективності інвестицій.

Таблиця 2.1. Частота застосування показників ефективності, разів

Показники бажано застосовувати одночасно, оскільки перший з них розглядають як якісний, що характеризує доходність одиниці вкладеного капіталу, а другий — як абсолютний показник, що відображає масштаб інвестиційного проекту і отриманого доходу.

Окрім формалізованих критеріїв оцінки ефективності у процесі прийняття рішення про фінансування інвестиційного проекту враховуються різні обмеження і неформальні критерії. Як обмеження можуть використовуватись: граничний термін окупності інвестицій, вимоги до охорони навколишнього середовища, безпеки персоналу тощо. До неформальних критеріїв можна віднести: проникнення на ринок збуту аналогічної продукції, витіснення з ринку конкуруючих компаній, політичні мотиви тощо[8].

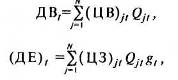

Таке дослідження показників ефективності демонструє, що базою для визначення цих показників є розрахунок чистого потоку платежів, оскільки останній, як і потік доходів та витрат, з фінансової точки зору повністю характеризує інвестиційний проект. Тому обчислення цієї характеристики є вкрай важливим. Нижче наведений алгоритм (основні формули) для розрахунку чистого потоку платежів на прикладі розглянутого інвестиційного проекту, в процесі якого здійснюються інвестиції в основний і оборотний капітали. Після завершення будівництва виробничих об'єктів і підготовки виробництва здійснюється випуск кількох типів продукції, яка реалізується як у країні, так і поза її межами. Для цього можуть бути використані матеріали і комплектуючі деталі, що завозяться з-за кордону.

Чистий потік платежів Р за часовий інтервал / (рік) дорівнює

![]()

де (ЧП), — чистий прибуток (/ = 0,1,2,..., 7); А, — амортизаційні відрахування; (ФВ), — фінансові витрати (процент за кредит); (KB), — капітальні вкладення; (ПОК), — приріст оборотного капіталу; Т— загальна кількість років.

Розглянемо в загальному вигляді складові Р,

![]()

де Д, — загальний продаж у році t (за вирахуванням ПДВ);

(ВВ), — витрати виробництва в році t;

(ПП), — податок на оподатковуваний прибуток у році t.

![]()

де ДВ, — доход від продажу на внутрішньому ринку в році /; (ДЕ), — доход від продажу на експорт у роц tі.

Всі доходи визначаються за вирахуванням ПДВ

де ЦВ — ціна продукції на внутрішньомуринку в році;

Qjt — кількість продукції, реалізованої на внутрішньому ринку;

![]() Ц3— ціна одиниці продукції,

реалізованої на зовнішньому ринку ;

Ц3— ціна одиниці продукції,

реалізованої на зовнішньому ринку ;

gt — середньорічний коефіцієнт перерахунку іноземної валюти у вітчизняну;

де (ВС)/ — витрати на сировину;

(ВМ), — витрати на матеріали;

(ВК), — витрати на закупку комплектуючих деталей;

Et — витрати (експлуатаційні) на паливо, тепло, пар тощо;

(ВРС), — витрати на оплату виробничого персоналу, включаючи відрахування на соціальні потреби (соцстрах, пенсійний фонд, медичне страхування, фонд зайнятості);

(ВОР), — витрати на обслуговування і ремонт обладнання (без зарплати);

(ВЗЧ), — витрати на запасні частини для ремонту основного і допоміжного обладнання;

(ЗНВ), — заводські накладні витрати;

(АНВ), — адміністративні накладні витрати;

(ВЗР), — витрати збуту і розподілу;

А, — амортизаційні відрахування;

(ФВ)/ — фінансові витрати (процент за кредит).

3. Нові підходи та методи оцінки ефективності інвестицій і життєвого циклу капіталу

В умовах формування ринкових відносин у нашій країні потрібний принципово новий підхід до визначення ефективності інвестицій, зумовлений появою різних інвесторів, власників капіталу, які в процесі його вкладання керуються об'єктивним законом додаткової вартості і не залежать від державного і адміністративного тиску.

До недавнього часу, за умов командно-адміністративного регулювання економікою, якість методичного забезпечення управління інвестиційними процесами на різних рівнях господарювання була дуже низькою і далеко не повною мірою відповідала вимогам, пов'язаним з трансформацією економіки на ринкові відносини. Тому застосування методик, розглянутих у першому розділі монографії, робить неможливим і недостатнім їх використання на практиці.

У техніко-економічних обґрунтуваннях можна без особливих ускладнень «підігнати» розрахунковий коефіцієнт ефективності до нормального рівня. Інформаційна база, що використовується для розрахунків, досить ненадійна, вона, як правило, ґрунтується на статичних даних. Крім того, вона, звичайно, не повна, що дозволяє маніпулювати змінними величинами так, щоб одержати на папері бажаний результат, «підігнати» під затратну ідеологію формування цін та одержання безповоротних кредитів[2, С.74].

Виходячи з того, що діючі методики і нормативи не виражають нічиїх інтересів, в умовах державної власності формальним є і зміст розрахунків ефективності капітальних вкладень. Якби підприємець, який має свою власність, намагався керуватися принциповими положеннями методик соціалістичного періоду, то він би не став використовувати їх для прийняття обґрунтованого рішення, яке ніби розчиняється у загальній величезній державній власності. Таким чином, ані кількісно, ані якісно офіційні методики не відповідають потребам інвесторів в умовах ринку.

Зрозуміло, що внаслідок можливих помилкових рішень в інвестиційній діяльності суб'єктів-власності слід очікувати низьку ефективність капітальних вкладень, що, безумовно, вплине насамперед на результати господарської діяльності підприємств-інвесторів. Не кращими будуть і відповідні наслідки у вигляді податків з прибутку цих підприємств, а також структурних змін в економіці. Можна передбачати, що підприємства, які не впевнені в ефективності інвестицій, будуть уникати вкладень у довгострокові програми, де результат менш надійний.

У перехідний до ринку період передбачається освоїти нові методи прогнозування і планування наслідків інвестицій, навчити цього власників, сформувати ринок капіталу інвестицій, а також відповідну постійно поновлювану інформаційну базу. І лише на цих засадах проводити не формальні, а науково обґрунтовані розрахунки ефективності інвестицій у процесі прийняття рішень[3, С.45].

Перейдемо тепер до з'ясування суті нового підходу щодо визначення ефективності інвестицій, яка випливає з особливостей ринкової економіки.

На що слід звернути увагу при плануванні витрат інвестору, який бажає зробити вкладення у будівництво об'єкту з тим, щоб після його майбутньої експлуатації окупити всі витрати й одержати прибуток не нижче від середнього, враховуючи продовжений термін експлуатації об'єкту? Як, коли і за рахунок чого слід очікувати прибуток, а точніше, власний чистий прибуток? Це — основні проблеми підприємця.

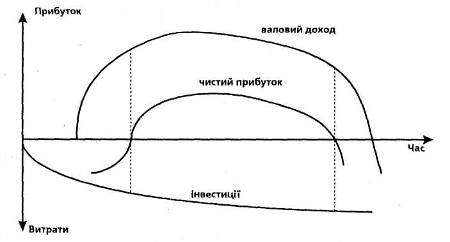

Для відповіді на поставлені питання розглянемо інвестиційний цикл (рис. 3.1) .

На його початку інвестор робить витрати, пов'язані з купівлею землі (ми розглядаємо умови розвинутого ринку), потім — витрати, пов'язані з передпроектними і власне проектними роботами; далі — з проведенням будівельно-монтажних і пусконалагоджувальних робіт. На останньому етапі настає період експлуатації.

У найпростішому випадку об'єкт може бути проданий іншому власнику на стадії експлуатації, аналогічно можуть бути продані земля і проект. Тоді визначити прибуток і ефект досить просто. Але якщо інвестор має намір використовувати об'єкт для власної підприємницької діяльності, то слід розглянути очікувані протягом всього життєвого періоду експлуатаційні витрати (собівартість виробництва продукції на об'єкті), а також упущений прибуток, спричинений вилученням з обороту коштів на інвестування у будівництво[2, С.76].

Головна відмінність ринкового підходу у визначенні ефективності полягає ще й в урахуванні додаткових витрат, пов'язаних з інфляцією, без передбачення якої ризик вкладання коштів у справу є досить високим. Значну статтю у структурі витрат інвестора складають податки. На всіх стадіях інвестиційного процесу вони зменшують чистий прибуток, за рахунок якого інвестор передбачає повертати вкладені у справу кошти.

Рис. 3.1. Інвестиційний цикл

економічний інвестиційний капітал

На перший погляд великі витрати виступають як певний негативний, небажаний фактор в інвестиційній діяльності, а більший прибуток характеризується як позитивний фактор. Слід зазначити, що прибуток і витрати хоч і тісно, але далеко не в усіх випадках взаємопов'язані. Було б невірним вважати, що чим менші витрати, тим більший прибуток. В умовах планової економіки на рівні суб'єктів господарювання це було ілюзією. Дійсно, при плановому обсязі виробництва продукції і фіксованих цінах достатньо знизити власні витрати, щоб зріс прибуток.

Такий підхід щодо одержання більшого прибутку має деякі недоліки: він не стимулює покращення якості продукції і порушує природний зв'язок виробника із споживачем, роблячи виробництво самоціллю. Доцільність з точки зору вищих інтересів відчувається досить слабо, тим паче, що результативність системи є невисокою.

У ринковій економіці кожний суб'єкт підприємницької діяльності, прагнучи до високого прибутку, повинен виробляти продукцію з найкращими споживчими властивостями, з урахуванням того, від чого можуть змінитися обсяг реалізації, ціна і репутація товару на ринку[3, С.47].

Споживчі властивості знаходять свій прояв у можливостях виробництва і збуту продукції більш високої якості або у повному задоволенні безпосередніх потреб людини протягом всього терміну експлуатації об'єкту (споруди, будівель тощо). Оскільки успіх на ринку залежить від споживача, виробник зацікавлений у виробництві такої продукції, яка б найкращим чином співвідносила, з одного боку, витрати на її виготовлення, а з іншого — ціну чи витрати споживача на експлуатацію, використання продукції у своїх цілях.

Природно, що двосторонність економічної оцінки продукції примушує розглядати проекти з урахуванням щонайменше таких положень:

• деякі додаткові вкладення у будівництво дозволяють знизити виробничі витрати споживача при експлуатації об'єкту в майбутньому. Обґрунтувавши доцільність цього, можна розраховувати не лише на компенсацію збільшення додаткових одноразових витрат, але й на додатковий прибуток як результат економії у споживача;

• додаткові витрати при будівництві здатні забезпечувати великі доходи і прибуток замовника (споживача). У цьому випадку передбачається також розраховувати за його згодою і на додатковий прибуток підрядчика за рахунок потенційного прибутку замовника;

• деяке подорожчання з метою підвищення якості будівництва дає можливість знизити витрати при експлуатації, реконструкції і модернізації споруд як виробничого, так і невиробничого призначення.

Як бачимо, будівництво немов знаходиться між одноразовими і поточними витратами інвестора, встановлюючи майбутню пропорцію між ними. Водночас вартість будівництва випливає з цієї пропорції, яка зрештою визначається замовником. При цьому різноманітні варіанти проектів, що розраховані на неоднакові періоди спорудження і експлуатації будівель, інвестор повинен вміти порівнювати з метою вибору найкращого з них

![]() Крім того, використаний капітал

формується з різних джерел (прибуток, кредити, державний бюджет і їх

комбінація). У такому контексті його частини мають різну за часом вартість,

впливаючи на вартість усього інвестиційного капіталу і на економічні критерії

його ефективності.

Крім того, використаний капітал

формується з різних джерел (прибуток, кредити, державний бюджет і їх

комбінація). У такому контексті його частини мають різну за часом вартість,

впливаючи на вартість усього інвестиційного капіталу і на економічні критерії

його ефективності.

Залежно від можливих варіантів використання готових об'єктів (здача в оренду, продаж, експлуатація) з метою отримання певних прибутків доходи та податки на прибуток можуть бути різні за часом і розміром. Підхід, що забезпечує урахування цих факторів, особливо протягом тривалого терміну експлуатації об'єктів, широко застосовується останні 10-15 років і називається оцінкою життєвого циклу. Його реалізація пов'язана з необхідністю створення потужного інформаційного забезпечення. Проте нас тут передусім цікавлять покладені в його основу принципи, що відображають суть економічних відносин у ринковій економіці, а саме у сфері будівництва.

Незважаючи на спільність об'єктивних економічних законів для всіх суб'єктів господарювання, в окремих випадках інвестори виходять з міркувань, які пов'язані з комбінацією тактичних цілей. Наприклад, прагнуть отримати короткостроковий високий прибуток, що характерно для нестабільної економіки. Вони намагаються вкладати кошти у продукцію високого ґатунку, що виробляється до того ж у найкоротші терміни і не може наситити ринок, оскільки попит на неї не забезпечений виробництвом, а тому таке становище не може лишатися незмінним впродовж тривалого проміжку часу. Рано чи пізно інтерес виявлятиметься і до тих галузей, що забезпечують будівництво. Але оскільки ці галузі більш капіталомісткі, то для їх розвитку потрібні відповідно й більші суми інвестицій.

Через це виникає проблема, як забезпечити окупність капіталу, вкладеного у споруди з подовженим терміном експлуатації і відповідні виробництва. Отже, як орієнтир тут виступає також прибуток, але шлях його отримання дещо інший. Вочевидь подібна специфіка робить для інвестора більш важливими такі фактори, як час, інфляція, динаміка поточних витрат, що у попередньому випадку мали менше значення.

Подальшою метою може виступати забезпечення суспільних потреб, яка, як правило, погано формалізується і у кожному конкретному випадку має специфічне обґрунтування. Житло, об'єкти соцкультпобуту та інші споруди у державному секторі економіки не дають замовникові ані можливості окупити витрати, ані одержати прибуток. Губиться природний зв'язок витрат і результатів на рівні суб'єктів господарювання. Зв'язок ефективності їх діяльності з витратами проявляється на макроекономічному рівні.

Очевидно в таких умовах коло даних об'єктів необхідно обмежити окремими громадськими будівлями, об'єктами культури, незначною мірою житлом, витрати на які перекриваються з інших джерел.

Таким чином, за допомогою оцінки життєвого циклу інвестор має можливість порівнювати варіанти інвестиційних рішень, прогнозувати поточні витрати і доходи майбутніх періодів, отримувати засоби та інструментарій для управління ефективністю інвестицій[3, С.50].

Прикладні питання теорії капіталу в економіці пов'язані з цілою низкою специфічних (існуючих в умовах ринку) методів розрахунку, що оперують кількісними співвідношеннями, а саме залежністю між капіталом і часом.

Якщо відома норма прибутку d, то нинішня вартість Р капіталу /-го року Kt дорівнюватиме

Величину d називають також коефіцієнтом дисконтування, коефіцієнтом ефективності, процентною ставкою або просто процентом залежно від контексту того чи іншого завдання.

Якщо формулу використати для визначення суми, яку необхідно мати сьогодні для покриття протягом періоду Т усіх належних витрат кожного з t років, то одержимо

При оцінці капіталу сучасна теорія

передбачає, що як початкові, так і поточні інвестиції однаково беруть участь в

інвестиційному процесі. їх кількісний вплив на сукупний інвестиційний капітал

обумовлений розподілом капіталу за роками і коефіцієнтами дисконтування. При

цьому, якщо зіставити Ко і К,>0 протягом життєвого циклу, то одержимо

очевидну кількісну перевагу останніх, що на економічній мові означає

доцільність пошуку такого проекту з початковими ![]() інвестиціями Ко, який

мінімізує Kt>0 і як результат дає мінімальну

вартість Р. Оскільки показник К, являє собою витрати інвестора впродовж

життєвого циклу, то слід мати на увазі, що, починаючи з певного моменту,

вкладені кошти дають віддачу. Тому формула виражає дисконтовані потоки грошових

коштів, які можуть бути як позитивними, так і від'ємними. При цьому

дисконтування грошових потоків не означає зміни їх розмірів при платежах.

Показник АГ/>>0 — це ті суми, які будуть сплачені в t-му періоді у діючих на той час цінах.

Для інвестора це означає, що для прийняття рішення щодо проекту йому потрібен

не показник К,, а величина Р< У,Кп адже суми, призначені для

інвестицій наступних років, до здійснення платежів можуть бути, наприклад,

покладені в банк і приносити щорічно прибуток d, який може збільшитись до величини Кг або ж десь

використовуватись, даючи цей прибуток щорічно.

інвестиціями Ко, який

мінімізує Kt>0 і як результат дає мінімальну

вартість Р. Оскільки показник К, являє собою витрати інвестора впродовж

життєвого циклу, то слід мати на увазі, що, починаючи з певного моменту,

вкладені кошти дають віддачу. Тому формула виражає дисконтовані потоки грошових

коштів, які можуть бути як позитивними, так і від'ємними. При цьому

дисконтування грошових потоків не означає зміни їх розмірів при платежах.

Показник АГ/>>0 — це ті суми, які будуть сплачені в t-му періоді у діючих на той час цінах.

Для інвестора це означає, що для прийняття рішення щодо проекту йому потрібен

не показник К,, а величина Р< У,Кп адже суми, призначені для

інвестицій наступних років, до здійснення платежів можуть бути, наприклад,

покладені в банк і приносити щорічно прибуток d, який може збільшитись до величини Кг або ж десь

використовуватись, даючи цей прибуток щорічно.

Тепер розглянемо параметр /. У теорії життєвого циклу застосовують два типи періодів: передбаченого функціонування споруди (системи, конструкції) чи обраного періоду для аналізу . Другий потребує пояснення.

Залежно від цілей інвестора може цікавити, наприклад, 20-річний період, протягом якого він хоче реалізувати проект з 10%-им прибутком, оскільки за межами цього періоду вплив фізичних, технологічних, економічних, соціальних, естетичних, екологічних та інших факторів важко передбачити. До того ж, для витрат віддалених періодів на сьогодні необхідно мати певну суму коштів. Проте, якщо йдеться про дорогі об'єкти, що після закінчення терміну експлуатації мають бути замінені на аналогічні (електростанції, трубопроводи, шляхи тощо), то доцільно розширювати діапазон аналізу, доводячи його до повного періоду життєвого циклу. У таких випадках виняткове значення мають витрати на експлуатацію і ремонт в окремі періоди.

Розглянемо параметр d. З формули видно, що від цієї величини залежить необхідний обсяг інвестованого капіталу, а відповідно і його ефективність. Як зазначалось, величина d може мати різні значення і зміст. Наприклад, якщо інвестор використовує власний вільний капітал, а його внутрішня норма прибутку дорівнює d, то нові інвестиційні рішення будуть ефективними, якщо забезпечать більший прибуток за одиницю часу. Якщо ж позичковий капітал і процентна ставка дорівнюють d, то такі інвестиції будуть доцільними за можливості розплатитися по кредиту, повернути позичку і отримати власний прибуток від суми, прибутковість якої повинна перевищити величину d.

У багатьох випадках інвестор залучає капітал з різних джерел. Тоді його норма прибутку орієнтовно може визначатися як середньозважена величина.

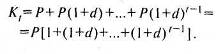

Розглянемо залежність між капіталом, часом і процентною ставкою (коефіцієнтом ефективності, нормою прибутку). Якщо К— одноразово інвестований капітал; К, — те саме наприкінці періоду аналізу; / — період аналізу, років; d — процентна ставка, то

![]()

З іншого боку, якщо Р — єдина вартість капіталу на кінець кожного року, то інвестована в останні роки - періоду загальна сума приросту складатиме

Якщо помножити на величину (\+d) обидві частини попереднього рівняння і вирахувати перше рівняння з останнього, то одержимо

Одержана залежність визначає співвідношення між загальною сумою ефекту після t років і щорічним ефектом за відомого процента.

Представимо формулу в іншому вигляді

![]()

Множником біля показника К, є коефіцієнт зведення результативного капіталу до щорічного.

Якщо тепер у формулу підставити значення К, то одержимо

![]()

Відповідний множник біля значення А"є коефіцієнтом збільшення вартості початкового капіталу. Обернена залежність виглядає як

![]()

де відповідний множник означає коефіцієнт теперішньої вартості щорічного капіталу.

Наведені коефіцієнти і підходи використовуються у різних методах визначення ефективності життєвого циклу капіталу.

Розглянемо їх. Найпростішим з методів оцінки ефективності життєвого циклу капіталу, що враховує фактор часу, є метод щорічних витрат, суть якого полягає у тому, що початкові Одноразові витрати зводяться до щорічного значення, складаються з поточними, рівними за роками, створюючи річні витрати. Останні зіставляються з річними доходами. За своєю суттю це нагадує прийняті підходи до визначення порівняльної ефективності чи зведених витрат у плановій економіці. У розвинутій ринковій економіці цей метод застосовується все рідше, в основному — у державному секторі будівництва, де відносно постійні поточні витрати на газ, електроенергію, воду тощо, чи при інвестиціях в обладнання масового користування. За його допомогою здійснюють перевірку позичкового капіталу на предмет того, чи буде забезпечений більш високий процент доходу, а якщо капітал власний, то чи є цей проект кращим за інші.

Другим методом, що досить часто застосовується, є метод чистої нинішньої вартості, суть якого полягає у визначенні різниці між дисконтованими чистими доходами за роками періоду аналізу і початковими вкладеннями, зведеними до теперішнього моменту. За даним методом визначають так звані чисті доходи (річні перевищення доходів Д, над витратами К) протягом періоду Т.

Чиста нинішня вартість ЧНВ визначається за формулою

![]()

За цією формулою можна вирішити завдання пошуку мінімального значення d, при якому ЧНВ>0, тобто варіанту, коли інвестиції будуть доцільними чи навпаки.

У розглянутих методах потрібно було спочатку встановити норму прибутку. Якщо з якоїсь причини її значення переглядається, то розрахунки, звичайно, необхідно повторити.

Третій метод — граничної ефективності капіталу, навпаки, дозволяє порівнювати розрахунковий процент з мінімально припустимим. Суть методу полягає ось у чому. Якщо щорічні поточні доходи Д при певному значенні d дають протягом Троків величину Кп то це можна інтерпретувати як інвестування суми Kt на Троків з одержанням щорічного прирощеного капіталу Д чи прибутку. При цьому ЧНВ^О. При зміні процентної ставки ЧНВ також буде змінюватися.

Гранична ефективність являє собою такий процент, при якому чиста нинішня вартість дорівнює нулю чи дисконтовані передбачені доходи дорівнюють початковим інвестиціям

![]()

Із цього співвідношення обчислюють граничне значення d.

Розглянуті методи досить точні порівняно з тими, що застосовуються у плановій економіці. їх можна використовувати при вирішенні таких питань, як прибутковість проекту; переваги різних варіантів розглянутого проекту; наскільки один проект прибутковіший за інший.

Так, у першому випадку, якщо на самому початку встановлена бажана норма прибутку, то може бути застосований метод чистої нинішньої вартості, який дає абсолютне перевищення доходів над витратами з урахуванням дисконтування і відрахуванням початкових вкладень.

При постійних витратах доцільним є метод щорічних витрат. Якщо ж, навпаки, ефективність проекту повинна бути оцінена у вигляді бажаного прибутку, то використовують метод граничної ефективності.

У другому випадку також рекомендується використовувати всі три методи.

У третій ситуації, коли проекти

відрізняються не лише за вартістю, а й термінами виконання, слід бути дуже

обережним при виборі методу. Частіше за все для таких випадків підходить метод

щорічних витрат. У разі застосування методу ЧНВ потрібно штучно обирати

однакові періоди аналізу для всіх порівнюваних проектів, що звичайно ж

відіб'ється на точності, особливо за низької норми прибутку. При застосуванні

методу гранич![]() ної ефективності потрібно

попарно порівнювати проекти, вважаючи, що один з них зіставляється з дорожчими

у вигляді гіпотетичних додаткових інвестицій.

ної ефективності потрібно

попарно порівнювати проекти, вважаючи, що один з них зіставляється з дорожчими

у вигляді гіпотетичних додаткових інвестицій.

Оцінка життєвого циклу капіталу пов'язана на практиці з трьома основними проблемами:

• труднощами формування необхідної інформаційної бази;

• констатацією, що жоден з методів розрахунку не є ідеальним;

• складністю визначення ступеня використання результатів розрахунку в прийнятті рішень.

Проте краще мати наближене рішення за допомогою більш точної моделі, ніж точне рішення за допомогою наближеної моделі.

Висновок

В умовах ринкової економіки вирішальною умовою розвитку і стійкої життєздатності підприємства будь-якого профілю є ефективність вкладення капіталу в той чи інший інвестиційний проект.

Визначення економічної ефективності проекту — це досить складний і відповідальний етап доінвестиційних досліджень, що містить детальний аналіз та інтегральну оцінку всієї техніко-економічної і фінансової інформації, зібраної і підготовленої на підставі проведених на попередніх етапах досліджень робіт.

В умовах формування ринкових відносин у нашій країні потрібний принципово новий підхід до визначення ефективності інвестицій, зумовлений появою різних інвесторів, власників капіталу, які в процесі його вкладання керуються об'єктивним законом додаткової вартості і не залежать від державного і адміністративного тиску.

Цим проблемам у нашій країні приділяється недостатньо уваги, і основна причина такого ставлення пов'язана з помилковою точкою зору щодо бездоганності методик, які застосовуються у розвинених країнах, та можливості їх безпроблемного копіювання для умов України. Насправді ж, незважаючи оцінок інвестиційних процесів, умови їх застосування та вимоги щодо їх вихідної інформації визначені і відпрацьовані міжнародною практикою країн з розвинутою ринковою економікою, не слід розраховувати на їх універсальність і досконалість. Вони не придатні для використання без досконалого дослідження конкретних умов і врахування специфіки соціально-економічних процесів, що характерні для нашого суспільства.

Список використаної літератури

1. Закон України «Про інвестиційну діяльність» - від 18 вересня 1991р.

2. Гойко А.Ф. Методи оцінки ефективності інвестицій та пріоритетні напрями їх реалізації. – Київ, ВІРА – Р, 1999

3. Довбня С.Б., Ковзель К.А. Новий підхід до оцінки економічної ефективності інвестиційних проектів// Фінанси України. – 2007. - №7

4. Інвестування: Навч. посібник/ за ред. І.С.Гуцала – Тернопіль: Економічна думка. – 2006. – 275с.

5. Олексюк О.С. Методи оцінки інвестиційних проектів. – Тернопіль, «Збруч»2000

6. Петкова Л.О. Інвестиційна привабливість регіонів // Фінанси України. - 2005. - № 9.- С.40-46.

7. Пересада А.А. Управління інвестиційним процесом. – К.: Лібра, 2002. – 471с.

8. Савчук В.П., С. И. Прилипко, Е.Г. Величко. Анализ и разработка инвестиционных проектов. – Учебное пособие. – Киев. Абсолют. – В, Ельга,1999

9. Ткаченко К.Л. Управління розвитком економіки на основі активізації бюджетно-інвестиційних процесів: Автореф.дис… канд.екон.наук. - Донецьк, 2003. - 20 с.

10. Федоренко В.Г., Інвестування: Підручник. – К.: Алерта, 2006. – 443с.

11. Щукін Б.М. Аналіз інвестиційних проектів: Конспект лекцій. К.: МАУП,2002