Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Курсовая работа: Формирование цен на продукцию предприятия

Курсовая работа: Формирование цен на продукцию предприятия

Содержание

Введение

Глава 1.Теоретические основы формирования цен

1.1 Цена и ее виды

1.2 Ценовая политика предприятия

1.3 Особенности ценообразования при различных моделях рынка

Глава 2.Формирование цен предприятия на примере ОАО «Байкальская Лесная Компания»

2.1 Краткая характеристика ОАО «Байкальская Лесная Компания»

2.2 Формирование отпускной цены на 1 м3 пиломатериалов

Заключение

Список использованной литературы

Введение

Общепризнанное определение такой сложной экономической категории, как цена, отсутствует и по настоящее время. Вместе с этим цена товара является категорией, значение которой трудно переоценить. Предприятие, реализуя продукцию по определенным ценам, получает определенный финансовый результат. Для успешной деятельности предприятия цены на продукцию должны обеспечить возмещение понесенных затрат, связанных со всеми этапами жизненного цикла продукции и получение прибыли, необходимой для удовлетворения интересов собственника, коллектива предприятия и осуществления эффективной дальнейшей производственно-хозяйственной деятельности предприятия.

В связи с вышеизложенным процесс формирования отпускной цены на продукцию, производимую на предприятии должен быть организован с учетом данных требований.

Очевидно, что наличие эффективной системы ценообразования невозможно без знания методики ценообразования, его отраслевых особенностей, изучения требований действующего законодательства в области ценообразования.

Предприятие при установлении цены на товар должно учитывать все факторы, влияющие на уровень цены, и установить ее таким образом, чтобы получить прибыль. Также важным требованием, предъявляемым к ценообразованию, является гибкость механизма ценообразования на предприятии с учетом изменений внешней среды. Поэтому процесс ценообразования должен быть эффективным.

Предметом исследования в данной работе является формирования отпускной цены на продукцию и анализа фактических затрат на производство, а также взаимосвязь между ценовой политикой и конъюнктурой рынка.

В данной работе дано определение понятию «цена продукции (товара)», рассмотрена сущность цены, влияние состава и структуры издержек, которые возникают в процессе производства на отпускную цену продукции. Также изучены вопросы влияния спроса на формирование отпускной цены на продукцию, дано определение и изучена взаимосвязь таких экономических категорий, как «ценовая политика» и конъюнктура рынка».

Практическая часть работы включает в себя краткий обзор действующего законодательства в области ценообразования, здесь же рассмотрен механизм ценообразования на примере формирования отпускной цены 1 куб.м. пиломатериалов на примере ОАО «Байкальская Лесная Компания» с учетом действующих в настоящее время налоговых и прочих платежей и даны предложения по его совершенствованию.

Глава 1. Формирование цен на продукцию предприятия

1.1 Цена и ее виды

Цена – денежное выражение стоимости товара. Она выполняет различные функции: учетную, стимулирующую и распределительную. В учетной функции цены отражаются общественно необходимые затраты труда на производство и реализацию продукции, оцениваются затраты и результаты производства. Стимулирующая функция используется для развития ресурсосбережения, повышения эффективности производства, улучшения качества продукции, внедрения новых технологий и т.д. Распределительная функция предусматривает учет в цене акциза на отдельные группы и виды товаров, налога на добавленную стоимость и других форм централизованного чистого дохода, поступающего в бюджет государства, региона и т.д.

Цены могут быть классифицированы по разным экономическим признакам.

Классификация цен по степени регулируемости

В условиях рыночных отношений одним из важных классификационных признаков цен является степень их свободы от регулирующего воздействия государства. Значительная часть цен является свободной, складывающейся на рынке под влиянием спроса и предложения независимо от какого-либо государственного влияния.

Регулируемые цены также формируются под влиянием спроса и предложения, но могут испытывать определенное воздействие государства. Государство может повлиять на цены путем прямого ограничения их роста или снижения. Государство в лице органов власти и управления может устанавливать на отдельные виды товаров и продукции фиксированные цены. В условиях рыночной экономики преимущественно действуют два вида цен: свободные и регулируемые.

Наиболее соответствующими природе рыночных отношений являются свободные цены, однако, полностью перейти только к ним невозможно. Государство в случае необходимости может вмешиваться в процессы ценообразования и в зависимости от изменяющихся экономических условий переходить к регулируемым или даже фиксированным ценам.

Решениями Правительства РФ, например, предусмотрено, что круг товаров, продаваемых по свободным ценам, может расширяться или, наоборот, сужаться и по отдельным видам товаров и услуг могут вводиться регулируемые цены. В отдельных регионах регулирование цен может зависеть от наличия на местах товарных ресурсов и финансовых возможностей. Кроме того, политика социальной защиты населения на определенных этапах развития требует прямого государственного регулирования розничных цен на отдельные предметы потребления, которые определяют прожиточный минимум населения (хлеб и хлебобулочные изделия, молоко и молочные продукты, сахар, растительное масло и т.п.).

Классификация цен по характеру обслуживаемого оборота

Исходя из обслуживаемой сферы товарного обращения, цены подразделяются на следующие виды:

· оптовые цены на продукцию промышленности;

· цены на строительную продукцию;

· закупочные цены;

· тарифы грузового и пассажирского транспорта;

· розничные цены;

· тарифы на платные услуги, оказываемые населению;

· цены, обслуживающие внешнеторговый оборот.

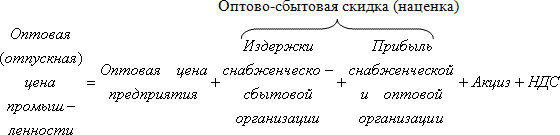

Оптовые цены на продукцию промышленности – цены, по которым реализуется и закупается продукция предприятий, фирм и организаций независимо от форм собственности в порядке оптового оборота. Этот вид цен подразделяется на оптовые цены предприятия и оптовые (отпускные) цены промышленности.

Оптовые цены предприятия – цены изготовителей продукции, по которым они продают произведенную продукцию потребителям, возмещая свои издержки производства и реализации и, получая такую прибыль, которая позволит им продолжать и развивать свою деятельность.

Оптовые (отпускные) цены промышленности – цены, по которым предприятия и организации-потребители оплачивают продукцию предприятиям-производителям или сбытовым (оптовым) организациям. В их состав включается оптовая цена предприятия, издержки снабженческо-сбытовой или оптовой организации, прибыль снабженческо-сбытовой или оптовой организации, акциз и налог на добавленную стоимость. Издержки и прибыль снабженческо-сбытовой или оптовой организации составляют величину оптово-сбытовой скидки (наценки).

Оптовые (отпускные) цены промышленности теснее связаны с оптовой торговлей, в то время как оптовые цены предприятия более тяготеют к производству.

В хозяйственной практике применяются три вида цен на строительную продукцию:

· сметная стоимость, отражающая предельный размер затрат на строительство каждого объекта;

· прейскурантная цена, которая представляет собой усредненную сметную стоимость единицы конечной продукции типового строительного объекта (за 1 м2 жилой площади, 1 м2 полезной площади, 1 м2 малярных работ и т.п.);

· договорная цена, устанавливаемая по соглашению между заказчиком и подрядчиком.

Закупочные цены – это цены (оптовые), по которым реализуется сельскохозяйственная продукция предприятиями, фермерами и населением. Обычно являются договорными ценами, устанавливаемыми по соглашению сторон.

Тарифы грузового и пассажирского транспорта выражают плату за перемещение грузов и пассажиров, взимаемую транспортными организациями с отправителей грузов и населения.

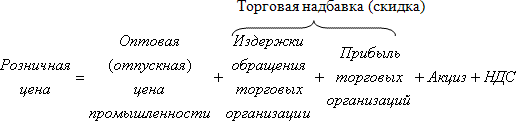

Розничные цены – цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям.

Они включают оптовые (отпускные) цены промышленности, акциз, налог на добавленную стоимость и торговую надбавку, состоящую из издержек обращения торговых организаций и их прибыли.

Другие классификации цен

Особыми видами цен, непосредственно связанных с торговлей, являются аукционные, биржевые и договорные цены.

Аукционная цена – цена товара, проданного на аукционе. Она может существенно отличаться от рыночной цены (быть многократно выше ее), поскольку отражает уникальные и редкие свойства и признаки товаров, а также может зависеть от мастерства лица, проводящего аукцион.

Биржевая цена – цена, по которой осуществляется оптовая сделка по купле-продаже товаров на бирже. Она является свободной ценой, которая колеблется в зависимости от спроса, объема сделки и т.д. Биржевая цена котируется, т.е. определяется ее типовой уровень по наиболее характерным сделкам. Биржевая информация публикуется в соответствующих бюллетенях. Договорная (контрактная) цена –- это цена, по которой осуществляется реализация товаров в соответствии с заключенным договором. Договорные цены могут быть постоянными на протяжении всего срока действия договора или индексироваться на условиях, согласованных обеими сторонами.

При осуществлении внешнеэкономической деятельности предприятия используются различные внешнеторговые цены. Они будут рассмотрены подробно в специальной главе данного учебника.

Цены классифицируются в зависимости от территории действия. При этом различают;

· цены единые по стране, или поясные;

· цены региональные (зональные, местные).

Единые, или поясные, цены могут устанавливаться только на базовые виды продукции, на которые распространяется государственное регулирование. Речь идет о таких видах продукции и услуг, как энергоносители, электроэнергия, квартирная плата и некоторые другие.

Региональные (местные) цены могут быть оптовыми, закупочными, розничными. Они устанавливаются предприятиями-изготовителями, органами ценообразования региональных органов власти и управления. Эти цены ориентируются на издержки производства и реализации, складывающиеся в данном регионе. Региональными являются цены и тарифы на подавляющее большинство жилищно-коммунальных и бытовых услуг, оказываемых населению.

В зависимости от иных классификационных признаков могут выделяться конкурентные, олигополистические и монопольные цены, цены спроса и цены предложения, справочные, номинальные и другие виды цен.

1.2 Ценовая политика предприятия

Ценообразование на предприятии представляет собой сложный процесс, состоящий из нескольких взаимосвязанных этапов: сбора и систематического анализа информации о рынке, обоснования основных целей ценовой политики предприятия на определенный период времени, выбора методов ценообразования, установления конкретного уровня цены и формирования системы скидок и надбавок к цене, корректировки ценового поведения предприятия в зависимости от складывающейся рыночной конъюнктуры.

Ценовая политика – это механизм или модель принятия решений о поведении предприятия на основных типах рынков для достижения поставленных целей хозяйственной деятельности.

Задачи и механизм разработки ценовой политики

Предприятие самостоятельно определяет схему разработки ценовой политики исходя из целей и задач развития фирмы, организационной структуры и методов управления, установившихся традиций на предприятии, уровня издержек производства и других внутренних факторов, а также состояния и развития предпринимательской среды, т.е. внешних факторов.

При разработке ценовой политики обычно решаются следующие вопросы:

· в каких случаях необходимо использовать при разработке ценовую политику;

· когда необходимо отреагировать с помощью цены на рыночную политику конкурентов;

· какими мерами ценовой политики должно сопровождаться введение на рынок нового продукта;

· по каким товарам из продаваемого ассортимента необходимо изменить цены;

· на каких рынках надо проводить активную ценовую политику, изменить ценовую стратегию;

· как распределить во времени определенные ценовые изменения;

· какими ценовыми мерами можно усилить эффективность сбыта;

· как учесть в ценовой политике имеющиеся внутренние и внешние ограничения предпринимательской деятельности и ряд других.

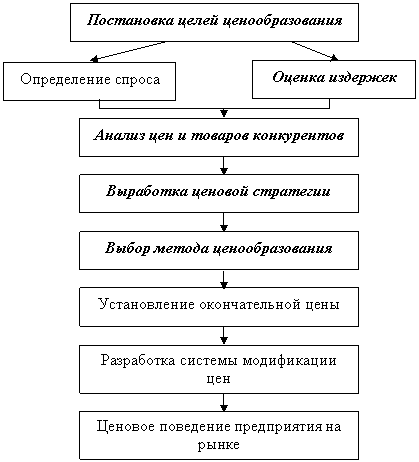

Процесс разработки и реализации ценовой политики предприятия можно представить схематично (рис.1).

Рис. 1. Этапы разработки и реализации ценовой политики предприятия

Постановка целей ценовой политики

На начальном этапе разработки ценовой политики предприятию необходимо решить, каких именно хозяйственных целей оно стремится достичь с помощью выпуска конкретного товара. Обычно выделяют три основные цели ценовой политики: обеспечение сбыта (выживаемости), максимизация прибыли, удержание рынка.

Обеспечение сбыта (выживаемости) – главная цель предприятий, осуществляющих свою деятельность в условиях жесткой конкуренции, когда на рынке представлено много производителей аналогичного товара. Выбор этой цели возможен в тех случаях, когда спрос потребителей по цене эластичен, а также в тех случаях, когда предприятие ставит задачу добиться максимального роста объема сбыта и увеличения совокупной прибыли путем некоторого снижения дохода с каждой единицы товара. Предприятие может исходить из предположения, что увеличение объема реализации сократит относительные издержки производства и сбыта, что дает возможность увеличить сбыт продукции. С этой целью предприятие занижает цены – использует так называемые цены проникновения – специально занижаемые цены, способствующие расширению сбыта и захвату большой доли рынка.

Постановка цели максимизации прибыли означает, что предприятие стремится максимизировать текущую прибыль. Оно производит оценку спроса и издержек применительно к разным уровням цен и выбирает такую цену, которая обеспечит максимальное возмещение затрат.

Цель, преследующая удержание рынка, предполагает сохранение предприятием существующего положения на рынке или благоприятных условий для своей деятельности, что требует принятия различных мер для предотвращения спада сбыта и обострения конкурентной борьбы.

Указанные выше цели ценовой политики обычно являются долгосрочными, рассчитанными на относительно продолжительный период времени. Кроме долгосрочных предприятие может ставить и краткосрочные цели ценовой политики. Обычно к ним относятся следующие:

· стабилизация рыночной ситуации;

· снижение влияния изменения цен на спрос;

· сохранение существующего лидерства в ценах;

· ограничение потенциальной конкуренции;

· повышение имиджа предприятия или продукта;

· стимулирование сбыта тех товаров, которые занимают слабые позиции на рынке, и т.д.

Закономерности спроса. Исследование закономерностей формирования спроса на производимый продукт является важным этапом в разработке ценовой политики предприятия. Закономерности спроса анализируются с помощью кривых спроса и предложения, а также коэффициентов эластичности по цене.

Чем менее эластично реагирует спрос, тем более высокую цену может установить продавец товара. И наоборот, чем эластичнее реагирует спрос, тем больше оснований использовать политику снижения цен на производимую продукцию, так как это приводит к увеличению объемов сбыта, а следовательно, и доходов предприятия.

Цены, рассчитанные с учетом эластичности спроса по цене, можно рассматривать как верхнюю границу цены.

Для оценки чувствительности потребителей к ценам используются и другие методы, позволяющие определить психологические, эстетические и иные предпочтения покупателей, влияющие на формирование спроса на тот или иной товар.

Оценка издержек. Для осуществления продуманной ценовой политики необходимо анализировать уровень и структуру издержек, оценивать средние издержки на единицу продукции, сопоставлять их с планируемым объемом производства и существующими на рынке ценами. Если на рынке действует несколько конкурирующих предприятий, то необходимо сравнить издержки предприятия с издержками основных конкурентов. Издержки производства образуют нижнюю границу цены. Они определяют возможности предприятия в области изменения цен в конкурентной борьбе. Цена не может опускаться ниже определенной границы, отражающей издержки производства и приемлемый для предприятия уровень прибыли, в противном случае производство является экономически невыгодным.

Анализ цен и товаров конкурентов. Разницу между верхней границей цены, определяемой платежеспособным спросом, и нижней границей, образуемой издержками, иногда называют полем игры предпринимателя по установлению цен. Именно в этом интервале обычно и устанавливается конкретная цена на тот или иной производимый предприятием товар.

Уровень устанавливаемой цены должен быть сопоставим с ценами и качеством аналогичных или подобных товаров.

Изучая продукцию конкурентов, их ценовые каталоги, опрашивая покупателей, предприятие должно объективно оценить свои позиции на рынке и на этой основе корректировать цены на продукцию. Цены могут быть выше, чем у конкурентов, если производимый товар превосходит их по качественным характеристикам, и наоборот, если потребительские свойства товара уступают соответствующим характеристикам товаров конкурентов, то цены должны быть ниже. Если предлагаемый предприятием товар аналогичен товарам основных конкурентов, то его цена будет близка к ценам товаров конкурентов.

Ценовая стратегия предприятия

Предприятие разрабатывает ценовую стратегию исходя из особенностей товара, возможностей изменения цен и условий производства (издержек), ситуации на рынке, соотношения спроса и предложения.

Предприятие может выбирать пассивную ценовую стратегию, следуя за «лидером в ценах» или основной массой производителей на рынке, или попытаться реализовать активную ценовую стратегию, учитывающую прежде всего его собственные интересы. Выбор ценовой стратегии, кроме того, во многом зависит от того, предлагает ли предприятие на рынке новый, модифицированный или традиционный товар.

При выпуске нового товара предприятие выбирает, как правило, одну из следующих ценовых стратегий.

Стратегия «снятия сливок». Суть ее заключается в том, что с самого начала появления нового товара на рынке на него устанавливается максимально высокая цена в расчете на потребителя, готового купить товар по такой цене. Снижение цен имеет место после того, как спадет первая волна спроса. Это позволяет расширить зону продажи – привлечь новых покупателей.

Такая ценовая стратегия имеет ряд преимуществ:

· высокая цена позволяет легко исправить ошибку в цене, так как покупатели более благосклонно относятся к снижению цены, нежели к ее повышению;

· высокая цена обеспечивает достаточно большой размер прибыли при относительно высоких издержках в первый период выпуска товара;

· повышенная цена позволяет сдерживать покупательский спрос, что имеет определенный смысл, так как при более низкой цене предприятие не смогло бы полностью удовлетворить потребности рынка в связи с ограниченностью своих производственных возможностей;

· высокая первоначальная цена способствует созданию имиджа качественного товара у покупателей, что может облегчить его реализацию в дальнейшем при снижении цены;

· повышенная цена способствует увеличению спроса в случае престижного товара.

Основным недостатком такой стратегии ценообразования является то, что высокая цена привлекает конкурентов – потенциальных производителей аналогичных товаров. Стратегия «снятия сливок» наиболее эффективна при некотором ограничении конкуренции. Условием успеха является также наличие достаточного спроса.

Стратегия проникновения (внедрения) на рынок. Для привлечения максимального числа покупателей предприятие устанавливает значительно более низкую цену, чем цены на рынке на аналогичные товары конкурентов. Это дает ему возможность привлечь максимальное число покупателей и способствует завоеванию рынка. Однако такая стратегия используется только в том случае, когда большие объемы производства позволяют возмещать общей массой прибыли ее потери на отдельном изделии. Реализация такой стратегии требует больших материальных затрат, чего не могут позволить себе мелкие и средние фирмы, поскольку они не располагают возможностями быстро расширить производство. Стратегия дает эффект при эластичном спросе, а также в том случае, если рост объемов производства обеспечивает снижение издержек.

Стратегия психологической цены основана на установлении такой цены, которая учитывает психологию покупателей, особенности их ценовосприятия. Обычно цена определяется в размере чуть ниже круглой суммы, у покупателя при этом создается впечатление очень точного определения затрат на производство и невозможности обмана, более низкой цены, уступки покупателю и выигрыша для него. Учитывается также и тот психологический момент, что покупатели любят получать сдачу. На самом же деле в выигрыше оказывается продавец за счет увеличения количества проданной продукции и соответственно суммы полученной прибыли.

Стратегия следования за лидером в отрасли или на рынке предполагает, что цена на товар устанавливается исходя из цены, предлагаемой главным конкурентом, обычно ведущей фирмой отрасли, предприятием, доминирующим на рынке.

Нейтральная стратегия ценообразования исходит из того, что определение цены на новую продукцию осуществляется на основе учета фактических издержек ее производства включая среднюю норму прибыли на рынке или в отрасли по формуле:

Ц = С + А + Р (С+А),

цена продукция рынок

где С – издержки производства; А – административные расходы и расходы по реализации; Р– средняя норма прибыли на рынке или в отрасли.

Стратегия установления престижной цены основана на установлении высоких цен на изделия очень высокого качества, обладающие уникальными свойствами.

Выбор одной из перечисленных стратегий осуществляет руководство предприятия в зависимости от целевого ряда факторов:

· скорости внедрения на рынок нового товара;

· доли рынка сбыта, контролируемой данной фирмой;

· характера реализуемого товара (степень новизны, взаимозаменяемость с другими товарами и т.д.);

· периода окупаемости капитальных вложений;

· конкретных условий рынка (степень монополизации, ценовая эластичность спроса, круг потребителей);

· положения фирмы в соответствующей отрасли (финансовое положение, связи с другими производителями и т.п.).

Ценовые стратегии на товары, реализуемые на рынке относительно продолжительное время, могут также ориентироваться на различные виды цен.

Стратегия скользящей цены предполагает, что цена устанавливается почти в прямой зависимости от соотношения спроса и предложения и постепенно снижается по мере насыщения рынка (особенно оптовая цена, а розничная цена может быть относительно стабильной). Такой подход к установлению цены применяется чаще всего по изделиям массового спроса. В этом случае тесно взаимодействуют цены и объемы выпуска товаров: чем больше объем производства, тем больше у предприятия (фирмы) возможностей снизить издержки производства и, в конечном счете, цены. Приданной стратегии ценообразования необходимо:

· помешать появлению на рынке конкурента;

· постоянно заботиться о повышении качества продукции;

· снижать издержки производства.

Долговременная цена устанавливается на товары массового спроса. Действует она, как правило, длительное время и слабо подвержена изменениям.

Цены потребительского сегмента рынка устанавливаются на одни и те же виды товаров и услуг, которые реализуются различным социальным группам населения с неодинаковым уровнем доходов. Такие цены могут, например, устанавливаться на различные модификации легковых автомобилей, на авиабилеты и т.д. Важно при этом обеспечить правильное соотношение цен на различные изделия и услуги, что составляет определенную трудность.

Стратегия гибкой цены основана на ценах, которые быстро реагируют на изменения соотношения спроса и предложения на рынке. В частности, если имеют место сильные колебания спроса и предложения в относительно короткие сроки, то применение этого вида цен оправданно, например, при продаже некоторых продуктов питания (свежей рыбы, цветов и т.д.). Использование такой цены эффективно при небольшом числе уровней управленческой иерархии на предприятии, когда права по принятию решения по ценам делегированы самому нижнему уровню управления.

Стратегия преимущественной цены предусматривает определенное понижение цены на товары предприятием, которое занимает доминирующее положение (доля рынка 70–80%) и может обеспечить значительное снижение издержек производства за счет увеличения объемов выпуска и экономии на расходах по реализации товаров. Основная задача предприятия – воспрепятствовать внедрению на рынок новых конкурентов, заставить их платить слишком большую цену за право внедрения на рынок, что по карману далеко не каждому конкуренту.

Стратегия установления цен на изделия, снятые с производства, выпуск которых прекращен, предполагает не распродажу по сниженным ценам, а ориентацию на строго определенный круг потребителей, нуждающихся именно в этих товарах. В таком случае цены выше, чем на обычные товары. Например, при производстве запасных частей к легковым автомобилям и грузовикам самых разных марок и моделей (включая снятые с производства).

Существуют определенные особенности установления цен, обслуживающих внешнеторговый оборот. Внешнеторговые цены определяются, как правило, на базе цен основных мировых товарных рынков. На экспортируемые товары внутри страны устанавливаются специальные цены для поставки на экспорт. Например, для продукции машиностроения, поставляемой на экспорт, до последнего времени применялись надбавки к оптовым ценам за экспортное и тропическое исполнение. По некоторым видам дефицитной продукции при поставке на экспорт к ценам добавляется таможенная пошлина. На импортные потребительские товары во многих случаях устанавливаются свободные розничные цены исходя из соотношения спроса и предложения.

Выбор метода ценообразования

Имея представление о закономерностях формирования спроса на товар, общей ситуации в отрасли, ценах и издержках конкурентов, определив собственную ценовую стратегию, предприятие может перейти к выбору конкретного метода ценообразования на производимый товар.

Очевидно, что правильно установленная цена должна полностью возмещать все издержки производства, распределения и сбыта товара, а также обеспечивать получение определенной нормы прибыли. Возможны три метода ценообразования: установление минимального уровня цены, определяемого затратами; установления максимального уровня цены, сформированного спросом, и, наконец, установление оптимального уровня цены. Рассмотрим наиболее часто используемые методы ценообразования: «средние издержки плюс прибыль»; обеспечение безубыточности и целевой прибыли; установление цены исходя из ощущаемой ценности товара; установление цены на уровне текущих цен; метод «запечатанного конверта»; установление цены на основе закрытых торгов. Каждый из этих методов имеет свои особенности, преимущества и ограничения, которые надо иметь в виду при разработке цены.

Самой простой считается методика «средние издержки плюс прибыль», которая заключается в начислении наценки на себестоимость товара. Величина наценки может быть стандартной для каждого вида товара или дифференцироваться в зависимости от вида товара, стоимости единицы изделия, объемов продаж и т.д.

Существует два метода расчета наценок: исходя из себестоимости или из продажной цены:

![]()

Предприятие-производитель само должно решить, какой именно формулой оно будет пользоваться. Недостаток метода заключается в том, что использование стандартной наценки не позволяет в каждом конкретном случае учесть особенности покупательского спроса и конкуренцию, а, следовательно, определить и оптимальную цену.

И все же методика расчета на основе наценок остается популярной по ряду причин. Во-первых, продавцы больше знают об издержках, чем о спросе. Привязывая цену к издержкам, продавец упрощает для себя проблему ценообразования. Ему не приходится часто корректировать цены в зависимости от колебаний спроса. Во-вторых, признано, что это самый справедливый метод по отношению и к покупателям, и к продавцам. В-третьих, метод уменьшает ценовую конкуренцию, так как все фирмы отрасли рассчитывают цену по одному и тому же принципу «средние издержки плюс прибыль», поэтому их цены очень близки друг к другу.

Другой метод ценообразования, основанный на издержках, направлен на получение целевой прибыли (метод безубыточности). Этот метод дает возможность сравнить размеры прибыли, получаемой при различных ценах, и позволяет фирме, которая уже определила для себя норму прибыли, продавать свой товар по такой цене, которая при определенной программе выпуска позволила бы в максимальной степени добиться выполнения этой задачи.

В этом случае цена сразу устанавливается фирмой из расчета желаемого объема прибыли. Однако для возмещения издержек производства необходимо реализовать определенный объем продукции по данной цене или же по более высокой цене, но не меньшее ее количество. Здесь особую важность приобретает ценовая эластичность спроса.

Такой метод ценообразования требует от фирмы рассмотрения разных вариантов цен, их влияния на объем сбыта, необходимый для преодоления уровня безубыточности и получения целевой прибыли, а также анализа вероятности достижения всего этого при каждой возможной цене товара.

Установление цены на основе «ощущаемой ценности» товара является одним из самых оригинальных методов ценообразования, когда все большее число фирм при расчете цены начинают исходить из ощущаемой ценности своих товаров. В данном методе затратные ориентиры отходят на второй план, уступая место восприятию покупателями товара. Для формирования в сознании потребителей представления о ценности товара продавцы используют неценовые приемы воздействия; предоставляют сервисное обслуживание, особые гарантии покупателям, право использования товарной марки в случае перепродажи и т.д. Цена в этом случае подкрепляет ощущаемую ценность товара.

Установление цены на уровне текущих цен. Назначая цену с учетом уровня текущих цен, фирма в основном отталкивается от цен конкурентов и меньше внимания обращает на показатели собственных издержек или спроса. Она может назначить цену на уровне выше или ниже уровня цен своих основных конкурентов. Этот метод используется как инструмент политики цен в первую очередь на тех рынках, где продаются однородные товары. Фирма, продающая однородные товары на рынке с высокой степенью конкуренции, имеет очень ограниченные возможности влияния на цены. В этих условиях на рынке однородных товаров, таких, как пищевые продукты, сырьевые материалы, фирме даже не приходится принимать решений по ценам, основной ее задачей является контроль за собственными издержками производства.

Однако фирмы, работающие на олигополистическом рынке, пытаются продавать свои товары по единой цене, так как каждая из них хорошо осведомлена о ценах свои конкурентов. Более мелкие фирмы следуют за лидером, изменяя цены, когда их меняет рыночный лидер, а не в зависимости от колебаний спроса на свои товары или собственных издержек.

Метод ценообразования на основе уровня текущих цен довольно популярен. В случаях, когда эластичность спроса с трудом поддается замеру, фирмам кажется, что уровень текущих цен олицетворяет собой коллективную мудрость отрасли, залог получения справедливой нормы прибыли. И кроме того, они чувствуют, что придерживаться уровня текущих цен – значит сохранять нормальное равновесие в рамках отрасли.

Установление цены на основе метода «запечатанного конверта» применяется, в частности, в тех случаях, когда несколько фирм конкурируют друг с другом в борьбе за контракт на машинно-техническое оборудование. Наиболее часто это бывает, когда фирмы участвуют в объявленных правительством тендерах. Тендер представляет собой цену, предложенную фирмой, при определении которой исходят, прежде всего, из цен, которые могут назначить конкуренты, а не из уровня собственных издержек или величины спроса на товар. Цель состоит в том, чтобы получить контракт, и поэтому фирма пытается установить свою цену на уровне ниже предложенного конкурентами. В тех случаях, когда фирма лишена возможности предвидеть действия конкурентов в ценах, она исходит из информации об их издержках производства. Однако в результате получаемой информации о возможных действиях конкурентов фирма иногда предлагает цену ниже себестоимости своей продукции с тем, чтобы обеспечить полную загрузку производства.

Установление цены на основе закрытых торгов используется в случаях борьбы фирм за подряды в ходе торгов. По своей сути этот метод ценообразования почти ничем не отличается от рассмотренного выше метода. Однако цена, устанавливаемая на основе закрытых торгов, не может быть ниже себестоимости. Цель, которая здесь преследуется, – выиграть торги. Чем выше цена, тем ниже вероятность получить заказ.

Выбрав из перечисленных выше методик наиболее подходящий вариант, фирма может приступить к расчету окончательной цены. При этом необходимо учитывать и психологическое восприятие покупателем цены товара фирмы. Практика показывает, что для многих потребителей единственная информация о качестве товара заключена в цене и фактически цена выступает показателем качества. Известно немало случаев, когда с ростом цен увеличивается объем сбыта, а, следовательно, и производства.

Модификации цен

Предприятие обычно разрабатывает не одну-единственную цену, а систему ценовых модификаций в зависимости от различных рыночных условий. Эта система цен учитывает особенности качественных характеристик товара, модификаций продукта и различия ассортимента, а также внешние факторы реализации, такие, как географические отличия издержек и спроса, интенсивность спроса на отдельных сегментах рынка, сезонность и др. Используются различные виды модификации цен: система скидок и надбавок, ценовая дискриминация, ступенчатое снижение цен по предлагаемому ассортименту продукции и др.

Модификация цен через систему скидок используется для стимулирования действий покупателя, например, приобретения, более крупных партий, заключения договоров в период спада продаж и т.д. В этом случае используются разные системы скидок: сконто, оптовые, функциональные, сезонные и др.

Сконто–это скидки или снижение цены товара, стимулирующие оплату за товар наличными, в виде аванса или предоплаты, а также до срока.

Функциональные, или торговые скидки предоставляются тем фирмам или агентам, которые входят в сбытовую сеть предприятия-производителя, обеспечивают хранение, учет товарных потоков и реализацию продукции. Обычно используются равные скидки для всех агентов и фирм, с которыми предприятие сотрудничает на постоянной основе.

Сезонные скидки используются для стимулирования продаж в несезонное время, т.е. когда падает основной спрос на товар. Для того чтобы поддержать производство на стабильном уровне, предприятие-производитель может предоставлять послесезонные или предсезонные скидки.

Модификация цен для стимулирования сбыта зависит от целей фирмы, особенностей товара и других факторов. Например, могут устанавливаться специальные цены во время проведения каких-либо мероприятий, например, сезонных распродаж, где снижаются цены на все товары сезонного потребления, выставок или презентаций, когда цены могут быть выше обычных, и т.д. Для стимулирования сбыта могут использоваться премии или компенсации потребителю, купившему товар в розничной торговле и пославшему соответствующий купон на предприятие-производитель; специальные процентные ставки при продаже товаров в кредит; гарантийные условия и договоры о техническом обслуживании и т.д.

Модификация цен по географическому принципу связана с транспортировкой продукции, региональными особенностями спроса и предложения, уровнем доходов населения и другими факторами. В соответствии с этим могут применяться единые или зональные цены; с учетом затрат на доставку и страхование грузов на основе практики внешнеэкономической деятельности используется цена ФОБ, или система франкирования (франко-склад поставщика, франко-вагон, франко-граница и т.д.).

О ценовой дискриминации принято говорить в том случае, когда предприятие предлагает одинаковые продукты или услуги по двум и более различным ценам. Ценовая дискриминация проявляется в различных формах в зависимости от потребительского сегмента, форм продукта и его применения, имиджа предприятия, времени продажи и т.д.

Ступенчатое снижение цен по предлагаемому ассортименту товаров используется в том случае, когда предприятие производит не отдельные продукты, а целые серии или линии. Предприятие определяет, какие ценовые ступени необходимо ввести по каждой отдельной модификации продукции. При этом помимо различия в издержках необходимо учесть и цены на продукцию конкурентов, а также покупательную способность и ценовую эластичность спроса.

Модификация цен возможна только в пределах верхней и нижней границ установленной цены.

1.3 Особенности ценообразования при различных моделях рынка

Ценовая политика предприятия, эффективность его ценового поведения на рынке во многом зависят от конкурентной структуры рынка. Обычно выделяют четыре типа рынка (свободная конкуренция, монополистическая конкуренция, олигополия и чистая монополия), каждая из которых характеризуется особыми условиями формирования отраслевых цен и цен на продукцию отдельного предприятия.

Цены рынка свободной конкуренции

Напомним, что рынок свободной конкуренции характеризуется:

· наличием множества фирм, причем доля каждой фирмы в общем объеме рыночного предложения продукции настолько мала, что любое ее решение о повышении или понижении цены не отражается на цене рыночного равновесия;

· однородностью и взаимозаменяемостью производимых конкурентами товаров;

· отсутствием ценовых ограничений.

В условиях свободной конкуренции ни одно предприятие не оказывает заметного влияния на ценообразование; цена на товар складывается исключительно под воздействием совокупного спроса и предложения. Отдельное предприятие не имеет ценовой политики, т.е. способности регулировать цену. Оно может только приспосабливаться к рыночной цене, которая рассматривается как величина данная, задаваемая рынком. Конкурентный продавец скорее соглашается с ценой, нежели диктует ее. Обычно цена не изменяется и при расширении объемов производства.

Вместе с тем из практики известны случаи воздействия на конъюнктуру рынка путем «случайного» снижения цен. Сначала цена устанавливалась на максимально высоком уровне, а затем происходило ее медленное снижение до уровня рыночных цен. Расчет делался на то, что даже в случае кратковременного использования высоких цен предприятию все же удавалось продать какое-то количество товаров, увеличивая, таким образом, свой доход. Высокая цена должна была создавать впечатление наличия у предприятия дополнительных затрат, связанных с повышением качества. Обычно это впечатление быстро проходит, поскольку покупатель убеждается в несоответствии реального качества приобретенного им товара установленному уровню цены.

Ценообразование в условиях монополистической конкуренции

Рынок монополистической конкуренции состоит из множества покупателей и продавцов, совершающих сделки не по единой рыночной цене, а в широком диапазоне цен. Наличие диапазона цен объясняется способностью продавцов предложить покупателям разные варианты товаров. Реальные изделия могут отличаться друг от друга качеством, свойствами, внешним оформлением. Различия могут заключаться и в сопутствующих товарам услугах. Нередко предприятия-изготовители разрабатывают разные предложения для различных сегментов потребительского рынка, а также широко используют практику введения марочных названий, различных методов личных продаж, рекламу. Нередко различия в товарах и условиях продаж носят мнимый характер. Покупатели, видя различия в предложениях, готовы платить разные цены.

Наличие большого числа конкурентов ограничивает контроль каждого из них над ценой. Значительная дифференциация производимых товаров объясняет отсутствие тесной взаимозависимости между ценовой политикой предприятий и ограничивает возможности соглашений о едином уровне цен.

В условиях монополистической конкуренции предприятие формирует цену на производимую продукцию, учитывая структуру потребительского спроса, цены, установленные конкурентами, а также собственные издержки производства.

При монополистической конкуренции предприятия используют разные варианты ценообразования:

· установление цен по географическому принципу, когда предприятие реализует продукцию потребителям в разных регионах по разным ценам;

· установление цены ФОБ в месте происхождения товара означает, что товар передается транспортной организации на условиях франко-вагон, после чего все права на этот товар и ответственность за него переходят к покупателю, который оплачивает все расходы по транспортировке. Однако для удаленных покупателей продукция предприятия может оказаться слишком дорогой и не выдержать конкуренцию местных производителей;

· установление единой цены с включенными в нее расходами по доставке является полной противоположностью метода установления цены ФОБ в месте происхождения товара. В этом случае предприятие назначает единую цену с включением в нее одной и той же суммы транспортных расходов. Метод относительно прост в применении и дает возможность предприятию рекламировать единую цену в общенациональном масштабе;

· установление зональных цен представляет собой нечто среднее между методом цены ФОБ в месте происхождения товара и методом единой цены с включенными в нее расходами по доставке. Предприятие выделяет две или более зон, в пределах которых устанавливаются единые зональные цены. Обычно зональные цены увеличиваются по мере удаленности зоны;

· установление цены применительно к базисному пункту позволяет продавцу выбрать тот или иной город в качестве базисного и взимать со всех заказчиков транспортные расходы в сумме, равной стоимости доставки из этого пункта, независимо от того, откуда в действительности происходит отгрузка. Для достижения большей гибкости предприятие может выбирать в качестве базисных несколько городов. В этом случае транспортные расходы исчисляются от ближайшего к заказчику базисного пункта;

· включение в цену расходов по доставке может быть выгодным для продавцов, заинтересованных в поддержании деловых отношений с конкретными покупателями или с определенными географическими районами. В этом случае обычно предполагается, что стабильность сбытовых отношений позволит расширить объемы деятельности и снизить средние издержки, обеспечивая покрытие дополнительных транспортных расходов.

Ценообразование в условиях олигополии

Олигополия включает различные рыночные ситуации, общими для которых являются немногочисленность продавцов, всеобщая взаимозависимость производителей, а также неспособность отдельного предприятия с уверенностью предсказать ответные действия конкурентов на изменения цены или объема производства.

Обычно выделяется несколько общих черт олигополистического ценообразования:

· олигополистические цены изменяются реже, чем цены в условиях совершенной конкуренции, монополистической конкуренции или даже в некоторых случаях чистой монополии;

· цены в условиях олигополии имеют тенденцию быть «жесткими», или негибкими;

· в случае изменения цены одним производителем велика вероятность того, что другие производители также изменят цены;

· олигополистическое ценовое поведение предполагает наличие стимулов и согласованных действий при назначении или изменении цен.

Цены в условиях чистой монополии

При чистой монополии на рынке существует один продавец. Монополистом может быть государственная организация, частная регулируемая монополия или частная нерегулируемая монополия. В каждом из перечисленных случаев ценообразование складывается по-разному.

Государственная монополия может с помощью политики цен преследовать достижение различных целей. Цена может быть установлена ниже себестоимости, если товар имеет важное значение для покупателей, которые не в состоянии приобретать его за полную стоимость. Цена может быть назначена с расчетом на покрытие издержек или получение средних доходов. Наконец, может быть установлена очень высокая цена для сокращения потребления того или иного товара (такая ситуация возможна, например, при установлении цен на алкогольные или табачные изделия).

В случае регулируемой монополии государство разрешает предприятию устанавливать расценки и тарифы, обеспечивающие получение «справедливой нормы прибыли», которая дает возможность поддерживать производство, а при необходимости расширять его.

Нерегулируемая монополия осуществляет значительный контроль над ценой и может диктовать цену рынку. Однако предприятие-монополист не всегда устанавливает максимальную цену. Это объясняется рядом факторов: опасение введения государственного регулирования, нежелание привлекать конкурентов, а также стремление расширить возможный объем сбыта за счет снижения цен.

В реальной экономической ситуации любой из указанных типов рынка определить в чистом виде довольно сложно. Предприятие может с одним товаром выступить на рынке чистой монополии, а с другим – на конкурентном рынке. Сложнее обстоит дело с олигополией, в недрах которой возможно появление, как монополий, так и свободной конкуренции. Следует помнить, что анализ конкурентной структуры рынка сам по себе не может дать готовых рецептов установления цен; он необходим, прежде всего, для определения закономерностей ценообразования в зависимости от соотношения спроса и предложения.

Глава 2. Формирование цен предприятия на примере ОАО «Байкальская лесная компания»

2.1 Краткая характеристика ОАО «Байкальская лесная компания»

Открытое акционерное общество "Байкальская лесная компания" - это холдинговая компания нескольких мощных производственных комплексов Восточной Сибири и крупнейший в Бурятии производитель и экспортер высококачественной лесопродукции.

В состав Компании входят лесозаготовительные предприятия, лесоперевалочные базы, лесопильно-деревообрабатывающий завод, ремонтно-механические мастерские, подразделения по обслуживанию производства автомобильным транспортом, энергоснабжению, строительству и ремонту зданий и сооружений и др.

В число активов Компании входят производственные мощности нескольких лесопромышленных компаний, мебельное объединение, ряд крупных леспромхозов.

В капитале предприятия принимает участие Республика Бурятия в лице Государственного комитета по управлению имуществом.

ОАО "Байкальская лесная компания" владеет значительными ресурсами древесного сырья - лесосырьевая база Компании занимает территорию площадью 368,4 тыс. Га, специализируется на лесозаготовках и деревообрабатывающем производстве. Предприятия, входящие в состав Компании обеспечены всей необходимой производственной инфраструктурой, ремонтной базой, запасами леса, выделенными фсроком на 50 лет, трудовыми ресурсами. Размер лесосечного фонда позволяет Компании осуществлять годовую лесозаготовку в объёме 1 200 000 кбм.

2.2 Формирование отпускной цены на 1 м3 пиломатериалов

Цена продукции состоит из себестоимости, прибыли и налоговых отчислений и рассчитывается путем составления плановой калькуляции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Плановая калькуляция - это затраты предприятия в денежном измерении на производство единицы продукции, рассчитанные по статьям расходов.

В статье "Материальные затраты" отражается стоимость приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу или является необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг), приобретенных материалов, используемых при производстве продукции (работ, услуг) для обеспечения технологического процесса, для упаковки продукции или расходуемых на другие производственные и хозяйственные нужды, специальной оснастки, и т.д.

При формировании цены на 1 куб.м. доски половой расчет величины материальных затрат осуществляется путем умножения стоимости каждого вида материала на норму его расхода. Затем рассчитывается величина материальных затрат, которая является суммой величины материальных затрат по каждой статье. В рассматриваемой калькуляции величина материальных затрат составляет 30 330 рублей.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения, с учетом надбавок.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции (работ, услуг), утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства) и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе неиспользуемые по прямому назначению. На рассматриваемом предприятии возвратные отходы оцениваются по пониженной цене исходного материального ресурса. Опытно-расчетным методом на предприятии установлено, что стоимость возвратных отходов составляет 7,5 % от стоимости материалов, в рассматриваемой калькуляции (Приложение 3) величина возвратных отходов составляет: 30 330 * 7,5 % =2 275 рублей.

При доставке, складировании и погрузочно-разгрузочных работах предприятие несет определенные затраты. К ним относятся затраты на содержание автотранспорта, необходимого для доставки исходного сырья на предприятие, затраты на содержание внутризаводского транспорта, затраты на содержание складских помещений и т.д. Данный вид затрат также учитывается при формировании цены. Обоснование величины транспортно-заготовительных расходов на единицу продукции производится в начале планового периода путем формирования сметы затрат на транспортно-заготовительные расходы.

На рассматриваемом предприятии величина затрат по данной статье определяется как норматив в размере 3 % от стоимости материальных затрат, что в рассматриваемом примере составляет: 30 330 * 3 % = 910 рублей на 1 куб.м. продукции.

В статье затрат "Расходы на оплату труда" отражаются выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов, надбавок и премий, устанавливаемых в зависимости от результатов труда, его количества и качества за производственные результаты.

Для этого разрабатываются нормы времени на выполнение каждого вида работ в соответствии с технологическим процессом и рассчитывается трудоемкость выполненных работ по каждой категории работников. Трудоемкость равна сумме затрат нормированного времени на изготовление единицы продукции. Расчет расходов на основную заработную плату производственного персонала в расчете на единицу продукции приведена в Приложении 2. Расчет произведен в разрезе технологических операций производства продукции исходя из действующих на предприятии часовых ставок соответствующих разрядов.

Величина основной заработной платы на 1 куб.м. доски половой в данном случае составляет 9 049 рублей.

Затем производится расчет затрат на дополнительную заработную плату основных производственных рабочих, который состоит из других выплат и надбавок, входящих в фонд оплаты труда производственного персонала, планирование и прямое отнесение которых на себестоимость единицы отдельных видов продукции затруднено и определяется на основе расчета соответствующего норматива следующим образом. На основании данных бизнес-плана определяется величина основной заработной платы и прочих видов выплат; затем производится сопоставление данных сумм. На рассматриваемом предприятии величина затрат по данной статье определяется как норматив в размере 15 % от основной заработной платы и включает в себя выплату надбавок за стаж работы, оплаты отпусков, доплаты за работу в ночное время и ряд других выплат. Величина основной заработной платы на 1 куб.м. доски половой в данном случае составляет: 9 049 * 15 % = 1 810 рублей.

Форма калькуляции на изготовление 1 куб.м. доски половой приведена в Приложении 3. В соответствии с пунктом 4.1. Постановления Министерства экономики Республики Беларусь о введении в действие «Положения о порядке формирования и применения цен и тарифов» субъекты хозяйствования при формировании отпускных (розничных) цен на товары (работы) и тарифов на оказываемые услуги юридическим лицам и населению в обязательном порядке составляют плановые калькуляции с расшифровкой статей затрат с учетом принятой учетной политики. В течение действия установленной и согласованной цены (тарифа) плановая калькуляция не пересчитывается.

Затем на основании рассчитанной величины основной и дополнительной заработной платы в калькуляцию включаются отчисления в фонд социальной защиты населения по ставке 35 %. Данный вид отчислений обязателен для предприятий всех форм собственности и составит в рассматриваемом примере: (9 049 + 1810) * 35 % = 3 801 рубль.

Далее производится расчет величины чрезвычайного налога и отчислений в фонд занятости. Норматив вышеуказанных отчислений определен государством и составляет в настоящее время 4 % от суммы основной и дополнительной заработной платы, что составляет в рассматриваемом примере: (9 049 + 1810) * 4 % = 434 рубля.

Затем при формировании отпускной цены производится расчет величины отчислений на обязательное страхование от несчастных случаев по ставке 1 %, что составляет: (9 049 + 1810) * 1 % =104 рубля.

Норматив общехозяйственных расходов производится на основании сметы общехозяйственных расходов. Общехозяйственные расходы относятся на себестоимость отдельных видов продукции согласно принятой на предприятии учетной политики, в данном случае - пропорционально заработной плате.

В статью калькуляции «Общехозяйственные расходы» относят следующие виды расходов:

- расходы на оплату труда работников аппарата управления предприятия и его структурных подразделений;

- материально-техническое и транспортное обслуживание их деятельности;

- амортизация основных средств общезаводского характера;

- эксплуатационные расходы на содержание зданий, сооружений, помещений, оборудования и инвентаря;

- оплату консультативных и информационных услуг; оплату услуг связи; затраты на подготовку кадров;

- другие расходы аналогичного характера.

В составе общехозяйственных расходов отражаются налоги и отчисления, относимые на издержки производства в соответствии с принятыми законодательными актами. Норматив общехозяйственных расходов рассчитывается на основании сметы общехозяйственных расходов. В рассматриваемом примере величина общехозяйственных расходов равна 300 % от основной заработной платы, что в денежном выражении составляет: 9 049 * 300 % = 27 147 рублей.

Расходы по обслуживанию производства и управлению, а также другие виды расходов, по которым нет прямых норм и нормативов, включаются в плановую калькуляцию в соответствии со сметами этих затрат и принятой методикой их распределения.

Величина общепроизводственных расходов предприятия также определяется путем составления сметы затрат. Общепроизводственные расходы включают в себя расходы по:

- содержанию и эксплуатации машин и оборудования;

- амортизационные отчисления;

- затраты на ремонт основных средств производственного назначения;

- расходы по страхованию производственного имущества;

- расходы на отопление, освещение и содержание производственных помещений;

- арендную плату за производственные помещения, машины и оборудование, другие арендуемые средства;

- оплату труда производственного персонала, занятого обслуживанием производства;

- другие расходы аналогичного характера.

Общепроизводственные расходы распределяются аналогично общехозяйственным расходам.

Величина общепроизводственных расходов составляет в рассматриваемом примере 240 % от основной заработной платы или 9 049 * 240% = 21 718 рублей.

Сумма материальных затрат, затрат на заработную плату и налоговых отчислений, а также общепроизводственных и общехозяйственных расходов составляет производственную себестоимость продукции, которая в рассматриваемом примере составляет 93 033 рубля.

Статья «Коммерческие расходы» формируется из расходов, связанных со сбытом продукции. К ним относят следующие виды расходов:

- затраты на тару, упаковку, хранение и транспортировку продукции до пункта, обусловленного договором;

- затраты на рекламу и маркетинговые исследования в пределах установленных нормативов;

- прочие расходы по сбыту.

Распределение коммерческих расходов, приходящихся на 1 куб.м. доски половой осуществляется пропорционально производственной себестоимости в размере 2%, что составляет: 93 033 * 2 % = 1 861 рубль.

Полная себестоимость продукции представляет собой сумму производственной себестоимости и коммерческих расходов, что в рассматриваемом примере составляет 94 894 рубля.

Прибыль выступает критерием оценки эффективности деятельности предприятия, принятия управленческих решений и конкурентоспособности выпускаемой продукции. Экономическое обоснование планового размера прибыли в отпускной цене за единицу продукции - важный этап технологии ее исчисления и обоснования.

Для определения планового размера прибыли в отпускной цене за единицу продукции предприятию необходимо обосновать целесообразную норму рентабельности, которая показывает, какую прибыль должно иметь предприятие на один рубль затрат, чтобы нормально функционировать и обеспечивать себе условия для расширенного воспроизводства.

В последние годы наибольшее распространение получил показатель целевой нормы рентабельности, используемый для включения прибыли в отпускную цену на производимую и реализуемую предприятием продукцию, исчисляемый путем отношения размера прибыли, планируемого на определенный период времени действия этой цены к себестоимости планируемой к производству продукции на этот же период.

Величина прибыли, приходящаяся на единицу продукции, определяется путем умножения полной себестоимости на норматив рентабельности. На рассматриваемом предприятии норматив рентабельности составляет 19 %, величина прибыли на 1 куб.м. доски для пола в денежном выражении соответственно равна: 94 894 *19 % = 17 738 руб.

Далее производится расчет отпускной цены выпускаемой продукции, который представляет собой сумму следующих элементов:

- плановой себестоимости;

- прибыли;

- всех видов установленных налоговых и неналоговых платежей в соответствии с налоговым и бюджетным законодательством.

При формировании цены на 1 куб.м. доски половой рассчитываются величина сбора на формирование местных целевых бюджетных жилищно-инвестиционных фондов, сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, налога с пользователей автомобильных дорог и сбора на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда единым платежом по всем вышеуказанным налогам и сборам в размере 3,9 % от суммы себестоимости и прибыли. Величина отчислений по единому платежу равна: (94 894 + 17 738)* 3,9%/(100%-3,9%) = 4 571 рубль.

Суммируя величину себестоимости, прибыли и единого платежа, предприятие получает отпускную цену 1 куб.м. пиломатериалов без учета налога на добавленную стоимость, что составляет в рассматриваемом примере: 94 894 + 17 738 + 4 571 = 117 203 рубля.

Величина налога на добавленную стоимость рассчитывается по ставке 18 % от стоимости единицы продукции, что составляет в рассматриваемом примере 117 203 * 18 % / 100 = 21 097 рублей.

Стоимость 1 куб. продукции в рассматриваемом примере складывается исходя из стоимости продукции без учета налога на добавленную стоимость и величины этого налога и составляет: 117 203 + 21 097 = 138 300 рублей.

Заключение

Цена является одним из важнейших экономических рычагов в повышении эффективности производства.

Подводя итоги работы следует отметить, что функции цены являются внешним проявлением ее внутреннего содержания. Функции цен тесно связаны с действием объективных экономических законов, поскольку последние в конечном итоге и определяют роль цены в хозяйственной жизни.

Цена продукции состоит из себестоимости, прибыли и налоговых отчислений и рассчитывается путем составления плановой калькуляции.

Цена продукции, работ, услуг влияя на заинтересованность производителей в повышении объемов производства и качества продукции, выполняет стимулирующую функцию. Цена продукции можно представить как сумму себестоимости, прибыли и налоговых отчислений. Себестоимость продукции складывается из материальных затрат, затрат на заработную плату, налоговых отчислений от заработной платы, затрат на топливо и энергию на технологические расходы, общепроизводственные и общехозяйственные расходы и другие виды затрат.

Формирование цен необходимо осуществлять строго в соответствии с действующим законодательством в области ценообразования. Также необходимо контролировать правильность отнесения затрат на соответствующие статьи затрат.

Конъюнктура рынка и ценовая политика находятся в прямой и очень тесной взаимосвязи. Ценовая политика определяется совокупностью факторов, среди которых можно выделить следующие: вид продукции, тип и емкость рынка, насыщенность рынка, наличие на рынке продукции зарубежных товаропроизводителей и т.д.

Наличие эффективной системы ценообразования невозможно без знания методики ценообразования, ее отраслевых особенностей, требований действующего законодательства в области ценообразования. Один из основных критериев оценки эффективности системы ценообразования - обеспечение рентабельности продукции и получение прибыли.

С целью совершенствования механизма ценообразования необходимо постоянно производить изучение причин изменения уровня отпускной цены за единицу продукции в стоимостном и структурном выражении в целом и по ее основным элементам и учитывать влияние ценообразующих факторов на конечную величину цены в целом.

Список использованной литературы

1. Налоговый кодекс РФ

2. Абрамова М.А., Александровна Л.С. Финансы, денежное обращение и кредит. М.: ИМПЭ, 2009.

3. Асейнов С.А., Григорьева Е.М., Тактаров Г.А. Ценообразование. М.: Финансы и статистика, Инфра-М, 2008

4. Балабанов А.И., Балабанов И.Т. Финансы. – СПб.: Изд-во «Питер», 2006.

5. Большаков C. В. Финансовая политика и финансовое регулирование экономики переходного периода // Финансы. 2008.

6. Булатова А.С. Экономика: учебник. М.: Бек. 2004.

7. Буретин Л.Н. Рынок ценных бумаг и производственных финансовых инструментов. М., 2000.

8. Бурмистрова Л.М. «Финансы организации (предприятий) изд.: Инфра-М, 2010г.

9. Волков О.И. Экономика предприятия. Инфра – М. Москва 2007

10. Гаврилова А.Н., Попов А.А. «Финансы организаций (предприятий)» изд.: КноРус, Москва 2010 год

11. Галанов В.А. Финансы и кредит – Москва 2006

12. Ковалев В.В., Ковалев Вит.В. «Финансы организаций (предприятий)» изд.: Проспект, Москва 2010г.

13. Просветов Г.И. Цены и ценообразование: задачи и решения. М.: Альфа-Пресс, 2007

14. Тактаров Г.А. Ценообразование. М.: Финансы и статистика, 2007.

15. Шуляк П.Н. Ценообразование. М.: Дашков и К, 2009.