Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Курсовая работа: Диагностика прибыли и рентабельности предприятия

Курсовая работа: Диагностика прибыли и рентабельности предприятия

Содержание

Введение

1. Роль, цели и содержание диагностики прибыли и рентабельности предприятия

2. Роль и место предприятия на регионально рынке

3. Диагностика прибыли и рентабельности предприятия

3.1 Анализ прибыльности и рентабельности

3.2 Факторный анализ прибыли и рентабельности

4. Оценка риска недополучения прибыли

5. Пути повышения прибыли

Выводы

Список литературы

Введение

Экономическая диагностика производственных предприятий как специфический вид оценки предприятия выступает основным методом на сегодняшний день, поскольку такой вид оценки позволяет связывать предмет, объект, метод и область возможных действий.

Актуальность данной темы продиктована тем, что в условиях рыночной экономики возрастает значение коммерческой деятельности с целью получения максимальной прибыли от реализации продукции предприятия и повышения рентабельности предприятия для удовлетворения материальных и социальных потребностей работников и производственного развития предприятия.

Объектом исследования – гостиница "ЗЮЙД".

Предмет исследования – процесс и методы диагностики прибыли и рентабельности предприятия.

Целью данной курсовой работы является анализ прибыли от реализации продукции на предприятии, разработка мероприятий по повышению эффективности деятельности предприятия на основании управления прибылью и рентабельностью.

В связи с поставленной целью при выполнении работы были поставлены следующие задачи:

- изучить роль, цели и содержание диагностики прибыли и рентабельности предприятия;

- определить роль и место исследуемого предприятия на региональном рынке;

- провести анализ динамики прибыли и рентабельности предприятия;

- проанализировать влияние факторов на основные финансовые результаты деятельности предприятия;

- дать оценку риску недополучения прибыли исследуемым предприятием;

- разработать мероприятия по повышению прибыли предприятия.

При написании данной работы были использованы материалы украинских и зарубежных авторов, периодические издания, законодательные и нормативные документы.

Тема исследования широко освещена в трудах отечественных и зарубежных экономистов. Многие авторы уделяют внимание вопросам формирования и использования прибыли предприятия и их анализу, для определения своевременного выявления и устранения недостатков в эффективности деятельности предприятия, и нахождения резервов повышения прибыльности и рентабельности предприятия.

Из украинских экономистов - это проф. А.Н. Поддерегин, проф. А.А. Мазараки, проф. В.В. Буряковский, проф. В.Я. Карамзин, д.э.н., к.э.н. проф. М.В. Гридчина, Бабенко Л., Бабич Л., Батищев В., Журавская И. и др., из российских авторов - это проф. Л.Н. Павлова, проф. А.Д. Шеремет, М.И. Баканов, В.И Хома, проф. Д.Г. Черник, проф. А.С. Булатов, они определили природу и формы диагностики, ее место в экономическом анализе, исследовали процедуры и методы диагностики, разработали приемы практического применения диагностического анализа прибыльности на предприятии. Информационной базой для данной работы послужили основные документы бухгалтерской отчетности (форма 1 и 2), другие финансовые документы, предоставленные в приложении.

Данная курсовая работа включает в себя 51 страниц, 18 таблиц, 8 рисунков, 21 литературных источников и 2 приложения.

Ключевые слова: прибыль, использование и распределение прибыли, управление прибылью, рентабельность, доходность, выручка от реализации, уровень прибыли, чистая прибыль.

1. Роль, цели и содержание диагностики прибыли и рентабельности предприятия

рентабельность прибыль доход финансовый

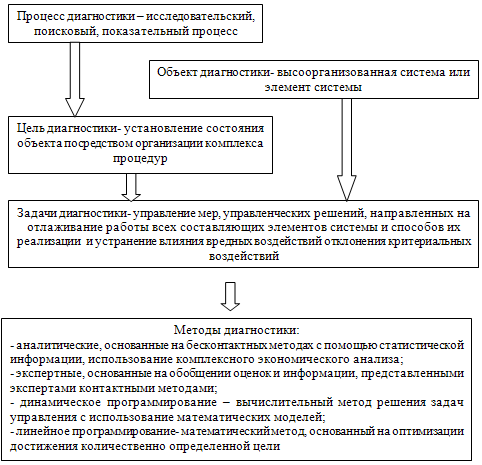

Термин "диагностика" позаимствован из медицины. Слово "диагноз" (от греческого "диагнозис") означает распознавание, определение. Он представляет собой процесс исследования объекта диагноза с целью получения результата диагноза, т.е. заключения о состоянии объекта диагноза [9, с.32]. Таком образом, сущность диагностики заключается в выявлении патологических изменений в исследуемой системе и установлении диагноза. Диагностика как способ распознавания состояния социально-экономической системы посредством реализации комплекса исследовательских процедур и выявления в них слабых звеньев и узких мест относится к методам косвенных измерений.

Элементы социально-экономических систем, свойства которых подлежат определению, обычно недоступны для непосредственного наблюдения и измерения. Поэтому следует измерять не их параметры, а параметры процессов, порождаемых элементами этих систем и доступных для измерений. На рисунке 1.1 представлена характеристика диагностики как процесса [8, с.6]. Экономистами дан ряд определений экономической диагностики. Так, Р.И. Шниппер под экономической диагностикой предполагает "изучение состояния хозяйствующего субъекта, влияние факторов развития социально-экономических процессов и выявления отклонений от нормального развития. Экономическая диагностика ориентирована как на познание экономических противоречий, так и на разработку мер по их решению. Комплексный характер экономической диагностики заключается в том, чтобы проследить динамику исследуемых процессов во взаимосвязи, исследовать прямые и обратные связи между процессами. Диагностические методы призваны отражать причинно-следственные связи и зависимости" [10, с.19].

Рис. 1.1 - Характеристика диагностики как процесса

Согласно Л.А. Костирко и Ю.М. Бахрамову, "диагностика экономической системы - это совокупность исследований по определению целей функционирования предприятия, способов их достижения и выявления недостатков" [14, с. 45].

Французский экономист Коласс Б. считает, что заниматься диагностикой – это значит рассматривать в динамике симптомы явлений, которые могут задержать достижение поставленных целей и решение задач, подвергая опасности планируемую деятельность. Это предполагает выработку корректирующих решений и/или пересмотр целей и прогнозов. Знание признака (симптома) позволяет быстро и довольно точно установить характер нарушений, не производя непосредственных измерений, т.е. без действий, которые требуют дополнительного времени и средств [9, с.27].

В процессе настоящего исследования автор объединил известные виды диагностического анализа с точки зрения целей его проведения и масштабов работ в следующие группы (Рис. 1.2) [20, с.69]:

а) комплексная диагностика экономического состояния;

б) экспресс-диагностика;

в) диагностика банкротства.

Рисунок 1.2 - Виды диагностики в зависимости от целей и масштабов анализ

Как показали исследования, экономическая диагностика имеет богатый методический аппарат и инструментарий. Кроме методов традиционного технико-экономического анализа сюда входят приемы статистики: наблюдение, сведение и группирование данных, вариации и формы распределения величин, методы измерения взаимосвязей и динамики и т.п.

Учитывая необходимость использования параметров или характеристик состояния объекта, которые не имеют количественного измерения, методический арсенал экономической диагностики обязательно включает эвристические методы исследований, прежде всего, экспертные оценки, метод Делфи, метод "круглого стола", метод коллективной генерации и т.п. Значительная часть методических подходов, которые используются в экономической диагностике, являются достоянием теории стратегии: матричные построения, SWOT-анализ, конкурентный анализ области и др. Много диагностических процедур частично или полностью выполняются с применением пакетов прикладных программ - как стандартных, так и специальных.

В настоящее время наиболее достоверные результаты дает диагностика финансового состояния предприятия, к простейшим методам которой относят экспресс-диагностику (она включает анализ платежеспособности, финансовой устойчивости, рентабельности и деловой активности). Достоинство экспресс-диагностики состоит в том, что ее результаты имеют наглядную экономическую интерпретацию и приносят пользу в качестве ориентиров для финансового планирования деятельности предприятия.

Экономическая диагностика часто связана с оценкой нескольких предприятий для выбора наилучшего либо с оценкой состояния одного предприятия в различные моменты времени.

Базой для обоснования и взвешивания управленческих решений в рамках коммерческой, инновационной, инвестиционной, производственной, финансовой и других видов деятельности современных предприятий выступает экономическая диагностика. На базе результатов экономической диагностики разрабатываются рекомендации по усовершенствованию хозяйственного механизма предприятия, стабилизации и улучшению его финансового состояния.

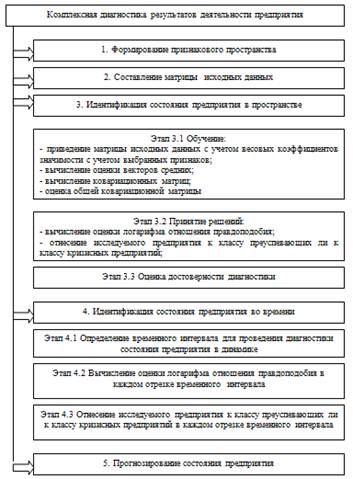

Рисунок 1.3 – Структурно-логическая схема проведения комплексной экономической диагностики результатов деятельности предприятия

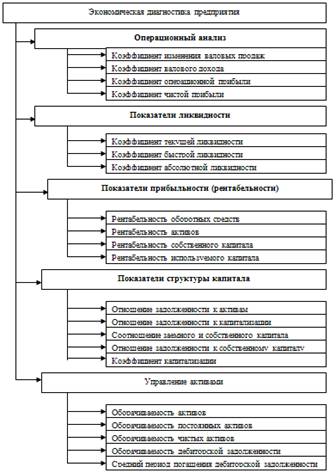

Комплексная экономическая диагностика деятельности предприятия включает пять основных этапов, которые являются взаимосвязанными и представлены в строгой последовательности, которая обеспечивает достижение желаемого результата. Осуществление каждого этапа невозможно без проведения предыдущего. Основной целевой установкой диагностики финансового состояния является его оценка и выявление резервов стабилизации, улучшения и роста. Средством реализации данной установки является организация рациональной финансово-экономической политики. Инструментом оценочной диагностики выступают ряд специальных показателей. Цель экономической диагностики предприятия - оценка финансового состояния и динамики развития хозяйствующего субъекта. Экспресс диагностику рекомендуется осуществить методом оценки финансовых коэффициентов. На рисунке 1.4 приведены основные финансовые показатели, используемые при проведении экономической диагностики. На основании рассчитанных показателей производится рейтинговая оценка результатов финансово-хозяйственной деятельности предприятия по формуле:

R = 2* Косс + 0,1 Ктл + 0,08 Коб А +0,45 RП + RСК, (1.1)

Итоговая рейтинговая оценка учитывает все важнейшие показатели финансово-хозяйственной и индивидуальной деятельности предприятия, т.е. деловой активности в целом.

Рисунок 1.4 – Финансовые показатели, используемые для экономической диагностики предприятия

Рейтинговую оценку предприятия предлагается провести по пяти показателям, наиболее часто применяемым и наиболее полно характеризующим финансовое состояние:

1. Коэффициент обеспеченности собственными средствами Косс

2. Коэффициент текущей ликвидности Косс

3. Коэффициент оборачиваемости активов предприятия Коб А

4. Коэффициент эффективности управления предприятием или рентабельность продаж, в относительных величинах RП.

Для оценки финансового результата и эффективности хозяйственной деятельности используют систему аналитических показателей – показателей прибыли и показателей рентабельности [6, с.37].

Выделяют следующие показатели прибыли:

- валовая прибыль, определяемая как разница между чистым доходом реализации товаров и себестоимостью реализованной продукции;

- прибыль от операционной деятельности, которая рассчитывается как алгебраическая сумма валовой прибыли, другого операционного дохода, административных расходов, расходов на сбыт и других операционных расходов;

- прибыль от обычной деятельности, величина которой определяется как алгебраическая сумма прибыли от основной деятельности финансовых и других доходов, финансовых и других расходов;

- чистая прибыль, рассчитываемая как алгебраическая сумма прибыли от обычной деятельности и чрезвычайной прибыли, чрезвычайного убытка и налогов с чрезвычайной прибыли.

Основной составной частью прибыли предприятия должна быть прибыль от продажи товарной продукции. Она определяется в виде разницы между выручкой (без акцизов, налога на добавленную стоимость и экспертных тарифов) и себестоимостью проданной продукции и услуг.

В составе факторов, влияющих на величину прибыли от продажи товарной продукции и находящихся в компетенции предприятия, важнейшим является изменение объема производства и продажи продукции. Чем больше объем продажи продукции, тем, в конечном счете, больше прибыли получит предприятие, и наоборот.

Существенным фактором, влияющим на величину прибыли от продажи товарной продукции, является изменение уровня себестоимости продукции. Вопреки прямо пропорциональной связи влияния объема реализации товарной продукции на уровень прибыли, связь между величиной прибыли и уровнем себестоимости обратная. Чем ниже себестоимость продаваемой продукции, определяемая уровнем затрат на ее производство и продажу, тем выше прибыль, и наоборот.

Весьма весомым фактором, напрямую влияющим на величину прибыли хозяйствующего субъекта от продажи продукции, является уровень применяемых цен. Уровень свободных цен в условиях их либерализации устанавливается самими предприятиями в зависимости от конкурентоспособности продаваемой продукции, спроса и предложения на нее. Поэтому предприятие само, в данном случае через устанавливаемую им цену, может влиять на прибыль, получаемую от продажи продукции. С другой стороны, не зависящим от предприятия фактором, влияющим на прибыль хозяйствующих субъектов, выступают государственные регулируемые цены, устанавливаемые на продукцию предприятий-монополистов. Однако данный фактор необходимо учитывать при определении результатов предпринимательской деятельности хозяйствующих субъектов.

В составе прибыли предприятия, кроме прибыли от товарной продукции, учитывается прибыль от продажи прочей продукции, товаров и услуг нетоварного характера, а также доходы и расходы от внереализационных операций.

Абсолютная величина прибыли весьма важна, когда речь идет о финансовых ресурсах, которые могут быть использованы предприятиями, обществом. Однако для характеристики эффективности хозяйствования предприятия этого абсолютного показателя недостаточно. Следовательно, чтобы оценить результаты хозяйствования, его эффективность, эффективность использования слагаемых процесса производства, с помощью которых получена прибыль, ее сумму следует отнести к соответствующим показателям. В итоге мы получим показатель эффективности, или просто рентабельности.

Для проведения анализа финансовых показателей не достаточно только абсолютных показателей прибыли, поэтому используют систему относительных аналитических показателей рентабельности работы предприятия.

Результативность деятельности торгового предприятия, выполнение плана прибыли, динамику чистой прибыли и прибыли от основной деятельности можно проследить на основе абсолютных показателей прибыли. Однако в современных условиях, характеризующихся инфляционными процессами, абсолютные показатели не дают возможности объективной оценки финансовых результатов.

Именно поэтому следует оценивать результативность и эффективности хозяйственной деятельности с помощью относительных показателей, практически не подверженных инфляции [22, с.62].

Рентабельность - это относительный показатель интенсивности производства, характеризующий уровень прибыльности соответствующих слагаемых процесса производства или совокупных затрат предприятия. В практике хозяйствования исчисляются следующие показатели рентабельности:

- рентабельность продукции;

- рентабельность производства;

- рентабельность производственных фондов;

- рентабельность вложения в предприятие.

Рассмотрим эти показатели в таблице 1.1.

Рентабельность услуг можно рассчитать по всем реализованным услугам и по отдельным их видам.

Показатели рентабельности всей проданной продукции и отдельных ее видов дают представление об окупаемости затрат на производство и продажу соответствующих видов или всей продукции.

Рентабельность услуг определяется как отношение итоговой прибыли к себестоимости проданной продукции, товаров работ и услуг.

Таблица 1.1- Показатели рентабельности деятельности торговых предприятий

| Наименование показателя | Алгоритм расчета | Условные обозначения |

| 1. Рентабельность продаж | Рпрод.=Пр/Врч*100 |

Рпрод.- рентабельность продаж; П- прибыль от основной деятельности; Врч –выручка от реализации услуг чистая. |

| 2. Рентабельность активов | Ра - Пч /А*100 |

Рф - рентабельность фондов; А - активы предприятия. |

| 3. Рентабельность основных фондов | Рф= Пч /ОФср*100 |

Рр- рентабельность фондов; ОФ- среднегодовая стоимость основных фондов |

| 4. Рентабельность затрат (окупаемость издержек) | Рз = Пч/ ИО*100 |

Рз - рентабельность затрат; ИО - издержки обращения. |

| 5. Рентабельность материальных затрат | Рмз = Пч/МЗ*100 |

Рмз - рентабельность материальных затрат; М3 - материальные затраты |

| 6. Рентабельность трудовых затрат | Ртз = Пч / ТЗ*100 |

Ртз - рентабельность трудовых затрат; ТЗ - трудовые затраты. |

| 7. Рентабельность труда | Рт = Пч /Ч*100 |

Рт - Рентабельность труда; Ч - численность работников |

| 8. Рентабельность текущих активов | Рта = Пч/ТА*100 |

Рта - рентабельность текущих активов; ТА - текущие активы. |

| 9. Рентабельность собственного капитала | Рак = Пч / СК*100 |

Рак - рентабельность акционерного капитала; СК – собственный капитал. |

| 10. Рентабельность заемного капитала | Рзк = Пч / ЗК*100 |

Рзк - рентабельность заемного капитала; ЗК - заемный капитал. |

| 11. Рентабельность инвестиционного капитала | Рик = Пч / ИК*100 |

Рик - рентабельность инвестиционного капитала; ИК - инвестиционный капитал (собственные средства + долгосрочные обязательства) |

Рентабельность проданной продукции можно рассчитать и как отношение прибыли к выручке от реализации продукции. В данном случае уровень рентабельности будет показывать, сколько получено прибыли одну гривню проданной продукции в оценке по ценам продажи.

Исчисление показателей рентабельности, названных выше, их анализ позволяют руководителям хозяйствующих субъектов и предпринимателям сориентироваться в экономическом уровне решения соответствующих вопросов и принять необходимые меры по улучшению их решения.

2. Роль и место предприятия на региональном рынке

Отель Зюйд расположен по адресу: 99011, Украина, Крым, г. Севастополь, ул. 4-я Бастионная, 28/2; тел./факс +38 (0692) 47-99-60 E-mail: hotelzuid@mail.ru www.hotel-zuyd.com. Отель "Зюйд" расположен в самом сердце Севастополя. Отель "Зюйд" - это 29 высококомфортабельных номеров на любой вкус от однокомнатного "стандарта" до двухкомнатных "апартаментов" и "суперлюкса". Отель "Зюйд" в Севастополе располагает 58 основными и 32 дополнительными местами. Отель одинаково хорошо приспособлен для бизнес поездок и семейного отдыха. Гостиничные услуги сертифицированы. Миссия предприятия должна быть прописана в уставе предприятия, что касается гостиницы "Зюйд", то в уставе миссия не прописана, но к ней есть свои требования. Миссия гостиницы – занять свою долю рынка, наработать постоянную клиентуру, дальнейшее расширение и развитие. Организационная структура гостиницы "Зюйд" как индустрии гостиничного сервиса характеризуется совокупностью рабочих мест, должностей, органов управления и производственных подразделений, форм их взаимосвязей, обеспечивающих достижение стратегических целей гостиницы. Формируется исходя из требований долговременного обеспечения его конкурентоспособности, экономической эффективности, целесообразности.

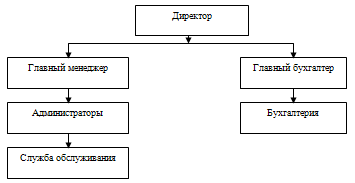

Рисунок 2.1. Схема организационной структуры МЧП "ОФИС"

Руководители среднего уровня управления обеспечивают реализацию политики предприятия, разработанной высшим руководством, и несут ответственность за доведение приказов, указаний, инструкций, детальных заданий до подразделений, а также за их своевременное выполнение. Даная структура управления гостиницей используется в условиях быстрого роста масштабов и сложности производства. Она основана на праве принятия решений, которым наделяется персонал, а ответственность возлагается на руководителей функциональных подразделений (бронирование, обслуживание, сбыт, финансы, учет, планирование и т. д.). С каждым годом руководство вынуждено учитывать все большее количество факторов внешней среды, которые приобретают глобальный характер. Все организации зависят от внешней среды непрямого действия, которая, как правило, находится вне влияния менеджера. Диагностика среды непрямого влияния на организацию осуществляется путем оценки и анализа экономических, технологических, социальных, политических, рыночных, международных факторов. Проанализируем как на эффективность структурного планирования, гостиницы "Зюйд" влияют факторы внешней среды прямого и косвенного влияния, и внутренней среды SWOT-методом.

Таблица 2.1- Анализ факторов внутренней среды гостиницы "Зюйд"

| Факторы внутренней среды | Оценка качества | Важность | ||||||

| 5 | 4 | 3 | 2 | 1 | Высшая | Средняя | Низшая | |

| 1. МАРКЕТИНГ: | ||||||||

| 1.1. Известность компании на рынке | + | + | ||||||

| 1.2. Доля рынка | + | + | ||||||

| 1.3. Репутация в отношении качества | + | + | ||||||

| 1.4. Репутация в отношении обслуживания | + | + | ||||||

| 1.5. Реклама | + | + | ||||||

| 1.6. Эффективность продаж | + | + | ||||||

| 1.7. Эффективность НИОКР | + | + | ||||||

| 1.8. Месторасположение | + | + | ||||||

| 2. ФИНАНСЫ: | ||||||||

| 2.1. Стоимость капитала | + | + | ||||||

| 2.2. Доступность капитальных ресурсов | + | + | ||||||

| 2.3. Доходность капитала | + | + | ||||||

| 2.4. Финансовая стабильность | + | + | ||||||

| 3. ПРОИЗВОДСТВО: | ||||||||

| 3.1. Современное оборудование | + | + | ||||||

| 3.2. Удовлетворение покупательского спроса | + | + | ||||||

| 3.3. Соблюдение сроков поставок | + | + | ||||||

| 3.4. Ассортимент продукции | + | + | ||||||

| 3.5. Затраты на производство | + | + | ||||||

| 3.6. Технический уровень производства | + | + | ||||||

| 4. ОРГАНИЗАЦИЯ: | ||||||||

| 4.1. Квалификация руководства | + | + | ||||||

| 4.2. Малый штат сотрудников | + | + | ||||||

| 4.3. Квалификация и способности менеджеров | + | + | ||||||

| 4.4. Реакция на изменение рыночной ситуации | + | + | ||||||

| 4.5. Преданность работе сотрудников | + | + | ||||||

| 4.6. Инициативность руководства | + | + | ||||||

| 4.7. Оперативность принятия решений | + | + | ||||||

Таблица 2.2 - Матрица анализа сильных и слабых сторон гостиницы "Зюйд"

| Оценка качества | ||||||

| Очень слабое | Слабое | Нейтральное | Сильное | Очень сильное | ||

| Важность | Высшая | 1.4., 2.1., 3.2., 3.4. | 1.5., 4.3 | 1.3., 4.7. | 2.4. | |

| Средняя | 4.2. | 1.6., 4.1., 4.4. | 1.2. |

3.1.,3.3., 4.6. |

1.1. | |

| Низшая | 1.7, 1.8 | 2.2., 3.5. | 2.3.,3.6., 4.5. | |||

Как видно из таблица 2.2 слабые стороны предприятия преобладают над сильными. Надо отметить, что самыми проблемными факторами являются те, которые расположены в верхнем левом углу матрицы – проблемной области, это – 1.4., 2.1., 3.2., 3.4., 4.2., 1.5., 4.3., 1.6., 4.1., 4.4.

Таблица 2.3 - Результаты анализа деятельности гостиницы "Зюйд"

| Факторы | Сильные стороны | Слабые стороны | Последствия |

| Маркетинг | Известность компании на рынке, занимает весомую долю рынка | Низкий уровень обслуживания, низкая эффективность НИОКР, невысокая репутация в отношении качества, средняя эффективность продаж, недостаточная реклама | Падение уровня продаж гостиничных услуг, возможно, потеря клиентов |

| Финансы | Высокая доходность капитала, финансовая стабильность | Невысокая стоимость капитала, доступность капитальных ресурсов | Благополучное финансовое состояние фирмы |

| Производ-ство | Высокотехнологичное современное оборудование | Очень "скудный" ассортимент услуги, невысокая степень удовлетворения покупательского спроса | Потеря клиентов, увеличение стоимости продукции |

| Организация | Инициативное руководство, достаточно преданные организации работники | Недостаточная квалификация руководства, среднего уровня (и ниже) квалификация и способности менеджеров, низкая реакция на изменение рыночной ситуации, больше необходимого число сотрудников | Нескоордини-рованная работа работников гостиницы |

Таблица 2.4- Основных угрозы и возможности

| Угроза | Возможность | Последствия для фирмы | Меры для избежания угрозы или неиспользования возможностей |

|

Потеря клиента |

Финансовые потери, в случае потери крупного клиента – значительные; возможно, уменьшение з/платы сотрудников или сокращение штата. Падение репутации фирмы | Всевозможные меры для удержания клиента: скидки, дополнительные услуги. Поиск альтернативных решений проблемы с клиентом | |

| Появление клиента | Дополнительный источник поступления финансовых средств | Скидки, рассрочки платежа, дополнительные услуги, заключение договора на длительный срок. Различного рода стимулирование для заключения сделки. | |

| Преимущества конкурентов | Потеря клиентов как существующих, так и потенциальных; потеря занимаемой доли рынка | Нахождение и устранение причин отставания от конкурентов. Постараться "обойти" конкурента другими преимуществами. | |

| Слабость конкурентов | Увеличение занимаемой доли рынка, появление новых клиентов | Постараться упрочить свои позиции на данной нише рынка. | |

| Потеря поставщика | Срыв поставок, финансовые убытки, потеря клиентов, падение авторитета фирмы, поиск нового поставщика | Улучшение деловых отношений, рассмотрение и, если возможно, решение существующей проблемы; иметь контракт с поставщиком на экстренные заказы | |

| Появление поставщика | Выбор между поставщиками, наиболее приемлемых условий для заключения контрактов | Перезаключение договоров имеет смысл делать только тогда, когда новый поставщик имеет хорошую репутацию или значительно более выгодные условия для сотрудничества. | |

| Введение дополнительных налогов | Повышение стоимости продукции | Попытка получения налоговых льгот | |

| Предоставление государством субсидий | Снижение стоимости продукции, расширение предприятия и увеличение объемов производства | Попытка получения новых субсидий |

Данные для определения финансового состояния мы возьмем из финансовых отчетов за 2008-2009гг.

Таблица 2.5- Основные показатели финансово- хозяйственной деятельности гостиницы "Зюйд".

| Показатели | Ед.измер | 2008 г | 2009 г | Отклонение, (+,-) | Темп изменения,% |

| Выручка от реализации услуг в текущих ценах | тыс. грн | 3158,1 | 3825,5 | 667,4 | 121,1 |

| Выручка от реализации услуг в сопоставимых ценах | тыс. грн. | 3158,1 | 3135,6 | -22,4 | 99,3 |

| Выручка от реализации без НДС | тыс. грн | 2599,2 | 3148,4 | 549,2 | 121,1 |

| Текущие расходы | тыс. грн | 1698,3 | 1912,9 | 214,6 | 112,6 |

| Прибыль от реализации | тыс. грн | 900,9 | 1235,5 | 334,6 | 137,1 |

| Уровень прибыли от реализации | % | 28,5 | 32,9 | 4,4 | 113,3 |

| Операционные затраты в том числе | тыс. грн | 433,4 | 504,0 | 70,6 | 116,4 |

| административные затраты | тыс. грн | 182,4 | 186,6 | 4,2 | 102,3 |

| затраты на сбыт | тыс. грн | 29,8 | 48,9 | 19,1 | 164,0 |

| другие операционные затраты | тыс. грн | 221,2 | 268,5 | 47,3 | 121,4 |

| Уровень операционных затрат | % | 13,7 | 13,2 | -0,5 | 96,4 |

| Фонд оплаты труда в сумме | тыс. грн | 1218,6 | 1399,2 | 180,6 | 114,8 |

| Уровень фонда оплаты труда | % | 38,6 | 31,8 | -6,8 | 82,4 |

| Прибыль от операционной деятельности в сумме | тыс. грн | 731,4 | 985,1 | 253,7 | 134,7 |

| в % к выручке от реализации продукции | % | 23,2 | 25,8 | 2,6 | 110,9 |

| Чистая прибыль предприятия в сумме | тыс. грн | 585,1 | 778,1 | 193,0 | 132,9 |

| в % к товарообороту | % | 18,5 | 20,3 | 1,8 | 109,7 |

| Средняя стоимость ОФ | тыс. грн | 4297,1 | 4856,7 | 559,6 | 113,0 |

| Средняя стоимость ОБС | тыс. грн | 431,7 | 497,4 | 65,6 | 115,2 |

| Среднесписочная численность работников | чел. | 40 | 44 | +4 | 110,1 |

| Производительность труда | тыс. грн/чел | 78,9 | 86,9 | 8,0 | 110,1 |

| Средняя заработная плата 1-го работника | грн | 2539,0 | 2650,0 | 250,0 | 115,6 |

Данные таблицы 2.5 свидетельствуют, что практически по всем основным показателям финансово- хозяйственной деятельности гостиницы "Зюйд" произошло увеличение. Так, выручка от реализации услуг гостиницы в текущих ценах составил 667,4 тыс. грн, что на 121,1 % процент больше, чем показатель предыдущего года.

Имеет тенденцию к увеличению и текущие расходы реализованных услуг, так по сравнению с 2008 годом, когда он составлял 1698,3тыс. грн, в анализируемом периоде он вырос до 1912,9тыс. грн, рост составил около 112,6%.

Положительным моментом в деятельности предприятия имеет и довольно резкий рост прибыли от реализации предприятия, за 2009 год составив процентный прирост 37,1%, уровень изменился с 28,5 в 2008 году на 32,9 % в 2009 году. Средняя стоимость оборотных средств напротив, увеличилась на 105,1% и составила 7706,4 тыс. грн в 2009 году против 7332,2 тыс. грн в 2008 году.

Однако нельзя не отметить и резкий рост операционных затрат по предприятию, сравнивая показатели прошлого года и анализируемого периода видим повышение затрат на 70,6 тыс. грн, и 17,6% процент прироста. Наибольшее увеличение операционным затратам принесло увеличение показателя другие операционные затраты (примерно 121,4%), наименьший прирост – административные затраты (около 102,4% от показателя прошлого года). Уровень же операционных затрат вырос незначительно.

Предприятие в 2009 году посчитало возможным увеличить заработную плату своим сотрудникам, следовательно, фонд заработной платы значительно возрос и составил 114,8% показателя прошлого года. Однако показатель уровня фонда оплаты труда в 2009 году имеет меньше значение, чем показатель уровня прошлого года (на 6,8%).

Прибыль от оперативной деятельности выросла практически в 1,5 раза (на 253,7 тыс. грн), и составила 985,1тыс. грн по сравнению с 731,4 тыс. грн прошлого 2008 года.

Чистая прибыль, полученная предприятием в 2009 году составила около 788,1 тыс. грн, и ее рост составил около 133% по сравнению с аналогичным периодом прошлого года.

Также имеет положительную тенденцию роста и средняя стоимость основных фондов и оборотных средств, их прирост находится в примерно одинаковых пределах и составляет 113,9 и 115,2 % соответственно.

Анализ показателей финансово- хозяйственной деятельности может принести пользу организации и содействовать повышению эффективности процесса стратегического планирования. Изучение финансовой деятельности может открыть руководству зоны внутренних сильных и слабых сторон в долгосрочной перспективе.

В таблице 2.6 приведены основные показатели эксплутационной программы гостиницы "ЗЮЙД".

Таблица 2.6 - Основные показатели эксплутационной программы гостиницы "ЗЮЙД" за 2008- 2009 год.

| Название показателя | Источник информации | Ед. изм. | 2008 г. | 2009 г | Окл., (+,-) | Темп изм., % |

| Емкость объекта размещения продукции |

|

ед. | 52 | 57 | 5 | 109,6 |

| Пропускная способность гостиницы |

|

м/дн | 18980 | 20805 | 1825 | 109,6 |

| Уровень загруженности гостиницы |

|

0,82 | 0,86 | 0,04 | 105,6 | |

| Коэффициент загруженности номерного фонда гостиницы |

|

17,2 | 20,3 | 3,1 | 118,0 | |

| Коэффициент использования спальных мест |

|

0,10 | 0,10 | - | - |

Как видим, хотя за 2009 год, гостиница имела более высокие показатели загруженности номерного фонда по сравнению с показателями 2008 года, однако коэффициент занятости гостиничных мест достигает всего лишь 10%.

Проведя анализ конкурентоспособности гостиницы "ЗЮЙД" на севастопольском рынке гостиничного хозяйства, выделим ближайших конкурентов- гостиниц, находящихся в непосредственной близости к исследуемому объекту, таковыми являются гостиница "Вояж" и мини-гостиница "Мрия".

При анализе конкурентоспособности воспользуемся методом экспертной оценки, не исключающий возможность использования и других методов оценки и анализа, поскольку, во-первых, анализ и оценка стратегических решений как направляющего фактора воздействия на конкурентоспособности особенно трудны из-за сложности проявления самого процесса этого воздействия, а во-вторых, такое воздействие слабо поддается количественной оценке, что затрудняет сопоставление.

В этих целях создается экспертная группа из высококвалифицированных специалистов численностью не менее 5-ти человек.

Таблица 2.7 - Оценка конкурентоспособности услуг гостиниц- конкурентов

| Эксперт | Оценка экспертов | ||||

| Качество услуги | Цена услуги | Доброжелательность персонала | Эксплуатационные затраты | ||

| 1 | ЗЮЙД | 5 | 4 | 4 | 3 |

| Вояж | 4 | 3 | 4 | 4 | |

| Мрия | 3 | 3 | 4 | 4 | |

| 2 | ЗЮЙД | 4 | 3 | 4 | 4 |

| Вояж | 3 | 3 | 3 | 4 | |

| Мрия | 3 | 4 | 3 | 3 | |

| 3 | ЗЮЙД | 4 | 3 | 4 | 4 |

| Вояж | 4 | 3 | 3 | 4 | |

| Мрия | 3 | 3 | 3 | 3 | |

| 4 | ЗЮЙД | 4 | 4 | 4 | 3 |

| Вояж | 3 | 4 | 3 | 4 | |

| Мрия | 3 | 4 | 3 | 3 | |

| 5 | ЗЮЙД | 4 | 3 | 5 | 4 |

| Вояж | 4 | 3 | 3 | 3 | |

| Мрия | 3 | 3 | 3 | 3 | |

| Сумма балов | ЗЮЙД | 21 | 17 | 21 | 18 |

| Вояж | 18 | 16 | 16 | 19 | |

| Мрия | 15 | 17 | 16 | 16 | |

| Средний бал | ЗЮЙД | 4,2 | 3,4 | 4,2 | 3,6 |

| Вояж | 3,6 | 3,2 | 3,2 | 3,8 | |

| Мрия | 3,0 | 3,4 | 3,2 | 3,2 | |

Система баллов устанавливает, что каждому фактору конкурентоспособности эксперт может присвоить от 1 до 5 баллов. Весомость факторов равна 4 из 5-ти для качества услуги, 3 из 5-ти для цены услуги, 2 из 5-ти для доброжелательности персонала и 1 из 5-ти для эксплуатационных затраты.

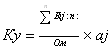

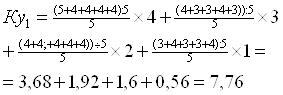

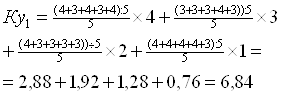

Конкурентоспособность гостиничной услуги рассчитывается по следующей формуле:

, (2.1)

, (2.1)

где Ку — конкурентоспособность гостиничной услуги (значение колеблется от 2 до 10)

n – количество экспертов;

Бij — экспертная оценка i-м экспертом j-го фактора конкурентоспособности услуги;

аj — весомость j-го фактора (от 4 до 1);

Ом — максимальная оценка фактора – 5.

Произведем расчет конкурентоспособности гостиничной услуги соответственно по гостиницам- конкурентам:

- Для гостиницы "ЗЮЙД":

- Для гостиницы "Вояж":

- Для мини- гостиницы "Мрия":

Таким образом, экспертная оценка конкурентоспособности гостиницы "ЗЮЙД" составила 7,76 баллов из 10, т. е. у гостиницы имеются значительные резервы (23%) повышения конкурентоспособности по всем направлениям.

3. Диагностика прибыли и рентабельности предприятия

3.1 Анализ прибыльности и рентабельности

В условиях рыночной экономики основным критерием оценки хозяйственной деятельности предприятия (финансовым показателем) служат прибыль и рентабельность по отношению к фондам, поэтому проведем более детальный анализ данных финансовых показателей и определим степень воздействия на динамику данных показателей различных факторов.

Результативность и экономическая целесообразность функционирования предприятия измеряются рядом абсолютных и относительных показателей прибыли.

Таблица 3.1 - Анализ динамики прибыли гостиницы "ЗЮЙД" за 2008- 2009 год (тыс. грн.)

| Показатели | Источник информации | 2008 г. | 2009 г. | Темп изм, % |

Отклонение (+,-) |

| 1. выручка от реализации продукции без НДС | ф. №2 стр.010 | 3158,1 | 3825,5 | 121,1 | 667,4 |

| 2. чистая выручка от реализации продукции | ф. №2 стр.035 | 2599,2 | 3148,4 | 121,1 | 549,2 |

| 3. себестоимость реализованной продукции | ф.№2 стр.040 | 1698,3 | 1912,9 | 112,6 | 214,6 |

| 4. прибыль от реализации продукции | ф. №2 стр.050 | 900,9 | 1235,5 | 137,1 | 334,6 |

| 5. результат от прочей реализации | ф. №2 стр.060 | 371,6 | 489,1 | 131,6 | 117,5 |

| 6. чистая прибыль остающаяся в распоряжении предприятия | ф. №2 стр.220 | 585,1 | 778,1 | 132,9 | 193,0 |

Согласно данным показателям табл. 3.1 прибыль от реализации работ и услуг всех подразделений предприятия увеличилась на 137,1 %. Для оценки эффективности работы предприятия прибыль сопоставляется с затратами или используемыми ресурсами.

Для расчетов всех видов рентабельности гостиницы "ЗЮЙД" применяются данные таблицы 3.2

Таблица 3.2 - Данные, применяемые для расчета всех видов рентабельности предприятия гостиницы "ЗЮЙД" за 2008- 2009 год

| Усл. обозн. | Название показателя | Источник информации | Ед. изм. | 2008 г. | 2009 г | Окл. (+,-) | Темп роста, % |

| Пр | Прибыль от реализации продукции | тыс. грн | 900,9 | 1235,5 | 334,6 | 137,1 | |

| В | Выручка от реализации продукции | ф.№2, стр. 010 | тыс. грн | 3158,1 | 3825,5 | 667,5 | 121,1 |

| ЧВ | Чистая выручка от реализации продукции | ф.№2, стр. 035 | тыс. грн | 2599,2 | 3148,4 | 549,2 | 121,1 |

| Срп | С/С | ф.№ 2, стр. 040 | тыс. грн | 1698,3 | 1912,9 | 214,6 | 112,6 |

| Ибср | Средняя стоимость активов | ф.№ 1 (итог баланса на начало периода + итог баланса на конец периода) / 2 | тыс. грн | 5061,7 | 5359,2 | 297,5 | 105,8 |

| П1ср | Средняя стоимость СК | ф.№ 1 (итог 1+2 раздела пассива на начало периода + итог 1+2 раздела пассива на конец периода) /2 | тыс. грн | 4119,6 | 4836,1 | 716,5 | 117,4 |

| П2ср | Средняя стоимость долгосрочного кредита | ф.№ 1 (итог 3 раздела пассива на начало периода + итог 3 раздела пассива на конец периода) /2 | тыс грн | 0 | 0 | - | - |

| ПЗср | Расчеты и прочие краткосрочные пассивы | ф.№ 1 (итог 4 раздела пассива на начало периода + итог 4 раздела пассива на конец периода) /2 | тыс грн | 471,8 | 523,1 | 51,3 | 110,9 |

| А1ср | Средняя стоимость основных средств и прочих необоротных активов | ф.№ 1 (итог 1 раздела актива на начало периода + итог 1 раздела актива на конец периода) /2 | тыс грн | 4012,6 | 4856,7 | 844,1 | 121,0 |

| Азср | Средняя величина денежных средств и дебиторская задолженность | ф.№ 1 (сумма стр. 150-250 актива на начало периода +сумма стр. 150-250 актива на конец периода) /2 |

тыс грн |

298,7 | 314,5 | 15,8 | 105,3 |

| ДЗср | Средняя величина дебиторской задолженности | ф.№ 1 (сумма стр. 150-210 на начало периода + сумма стр. 150-210 на конец периода)/2 | тыс. грн | 38,7 | 57,0 | 18,3 | 147,3 |

| КРср | Средняя величина кредиторской задолженности | ф.№ 1 (сумма стр. 510-610 на начало периода + сумма стр. 510-610 на конец периода) /2 | тыс. грн | 516,4 | 523,1 | 6,7 | 101,3 |

| Анл | Наиболее ликвидные активы | ф.№ 1 (сумма стр.220-250) | тыс. грн | 93,6 | 182,9 | 89,3 | 195,4 |

Для оценки динамики относительных показателей (коэффициентов рентабельности) необходимо предварительно выполнить их расчет по формулам, согласно таблицы 3.3

Таблица 3.3- Анализ динамики рентабельности гостиницы "ЗЮЙД" за 2008- 2009 год, (тыс. грн.)

| Показатели |

Ед. изм. |

2008 год | 2009 год |

Откл., (+,-) |

Темп измен., % |

|

| Рентабельность совокупного капитала | тыс. грн | 0,9 | 7,4 | 6,5 | 822,1 |

|

| Рентабельность собственного капитала | тыс. грн | 0,28 | 5,59 | 5,31 | 818,0 |

|

| Рентабельность продаж | тыс. грн | 8,34 | 15,94 | 7,60 | 591,2 |

|

| Рентабельность операционной деятельности | тыс. грн | 1,91 | 12,60 | 10,69 | 792,8 |

|

| Чистая рентабельность продаж | тыс. грн | 0,50 | 8,43 | 7,93 | 748,3 |

|

| тыс. грн | 9,10 | 18,90 | 9,8 | 199,8 | ||

| Коммерческая рентабельность |

|

Как видим из таблицы 3.3, наблюдается рост рентабельности от операционной деятельности с одновременным ростом коммерческой рентабельности и рентабельности продаж. Увеличение рентабельности от операционной деятельности свидетельствует об экономии на постоянных расходах (административных расходах, расходах на сбыт, прочих операционных расходах). Как и в случае с показателями рентабельности продаж наблюдается увеличение коммерческой рентабельности производства. Это свидетельствует о том, что темпы роста валовой и чистой прибыли, соответственно, превышают темпы роста себестоимости продукции. Что, в свою очередь, может свидетельствовать о том, что предприятием получена прибыль от финансовой и инвестиционной деятельности.

3.2 Факторный анализ прибыли и рентабельности

Следующим этапом анализа прибыли предприятия является изучение факторов, повлиявших на ее изменения, т.е. проведение факторного анализа. Факторный анализ – это методика комплексного системного изучения и измерения воздействия факторов на величину результативных показателей.

Используя прием элиминирования, на основании данных таблицы 3.4 определим влияние на чистую прибыль предприятия каждого из представленных факторов.

Таблица 3.4- Данные факторного анализа прибыли гостиницы "ЗЮЙД" за 2008- 2009 год (тыс. грн.)

| Показатели | Обозначения | 2008 год | 2009 год |

Отклонение, (+,-) |

Темпы изменения, % |

| Чистая выручка от реализации услуг | В | 2599,2 | 3148,4 | 549,2 | 121,1 |

| Себестоимость | С | 1698,3 | 1912,9 | 112,6 | 214,6 |

| Административные расходы | АР | 182,4 | 186,6 | 4,2 | 102,3 |

| Расходы на сбыт | РС | 29,8 | 48,9 | 19,1 | 164,0 |

| Другие операционные расходы | ДОР | 121,2 | 268,5 | 147,3 | 221,5 |

| Другие операционные доходы | ДОД | 371,6 | 489,1 | 50,7 | 131,6 |

| Налог на прибыль | НП | 146,3 | 197,0 | 100,5 | 134,7 |

| Чистая прибыль | ЧП | 585,1 | 778,1 | 193,0 | 132,9 |

Влияние данных факторных показателей на чистую прибыль можно представить в виде модели:

ЧП = В-С-АР-РС-ДОР+ДОД+ФД-НП, (3.1)

Как известно, размер выручки от реализации зависит от таких факторов как цена реализуемой услуги, удельный вес каждого вида услуг в общем объеме реализации и количество реализуемых услуг . Такую зависимость можно записать в виде следующей формулы:

В=N*УД*Ц , (3.2)

где УД - показатель структуры реализованной услуги;

N – объем реализации услуг;

Ц – цена услуги.

Используя данные Отчета о финансовых результатах, определить влияние всех перечисленных факторов на финансовый результат невозможно, так как нам не известна структура оказываемых услуг, их количество и цена.

Но на основании индекса цен, можно определить влияние на прибыль изменения цен, объема предоставляемых услуг и объема выпущенной продукции.

Средний индекс цен (Iц) составил в отчетном году 1,22

Чистая выручка от реализации в отчетном году выросла на 125,1 тыс. грн.

Это изменение является результатом влияния двух факторов:

а) цены реализации:

∆Вц= В1-В1:Iц= 3148,4-3148,4:1,22 = 567,7 тыс. грн.;

б) объема реализованной продукции

∆Вnуд = В1:Iц-В0 = 3148,4:1,22 – 2599,2 = -18,5 (тыс. грн.)

То есть, рост цен способствовал увеличению выручки от реализации на 567,7 тыс. грн., а рост индекса инфляции привело к уменьшению выручки в сумме 18,5 тыс. грн.

Аналогично рассчитаем влияние факторов на изменение себестоимости продукции. На предприятии себестоимость единицы продукции изменилась только за счет влияния внешних факторов, а именно изменения общего изменения цен, тогда:

∆Сз пер = С1-С1:Iц = 1912,2 -1912,2/1,22 = 345,0 (тыс. грн.)

∆ Сn иуд = С1: Iц – С0 = 1912,2 /1,22 – 1698,3 = -130,9 (тыс.грн.)

Таким образом, за счет увеличения объема оказанных услуг себестоимость продукции увеличилась на 345,0 тыс. грн., за счет повышения цен – уменьшилась на -130,9 тыс. грн., общий рост себестоимости составил - 214,1 грн.

Как видим, на величину чистой прибыли повлиял рост цен посредством изменения выручки от реализации и себестоимости, т.е. за счет увеличения цен чистая прибыль предприятия увеличилась на:

∆ЧП = ∆Вц - ∆Сз пер = 567,7 – 345,0 = 222,7 тыс. грн.

Далее рассчитаем влияние оставшихся факторов на чистую прибыль предприятия. Необходимо отметить, что такие факторы как административные расходы, расходы на сбыт, финансовые расходы, налог на прибыль оказывают обратное влияние на прибыль, а прочие операционные доходы, финансовые и другие доходы влияют на прибыль положительно.

Обобщим в таблице 3.5 влияние факторов, воздействующих на размер чистой прибыли.

Таблица 3.5- Сводная таблица влияния факторов на чистую прибыль отчетного 2009 года гостиницы "ЗЮЙД" (тыс. грн.)

| Факторы | Суммарное влияние |

| Изменение цен | 567,5 |

| Объем реализованной продукции | -18,5 |

| Себестоимость услуг | -214,1 |

| Административные расходы | -35,8 |

| Расходы на сбыт | - 39,9 |

| Прочие операционные расходы | -156,3 |

| Прочие операционные доходы | 62,1 |

| Налог на прибыль | -100,5 |

| ИТОГО | 278,6 |

Для характеристики экономической эффективности, которая представляет собой относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения эффекта, используется показатель рентабельности.

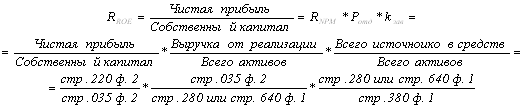

При анализе коэффициентов рентабельности наиболее широкое распространение получила факторная модель фирмы "DuPont". Назначение модели - определить факторы, влияющие на эффективность работы предприятия и оценить это влияние. Рассчитаем более детально наиболее значимый коэффициент - рентабельность собственного капитала. Для проведения анализа необходимо смоделировать факторную модель коэффициента рентабельности собственного капитала.

В основу приведенной схемы анализа заложена следующая детерминированная модель:

где Ротд - ресурсоотдача.

Из представленной модели видно, что рентабельность собственного капитала предприятия зависит от трех факторов первого порядка: чистой рентабельности продаж, ресурсоотдачи и структуры источников средств, инвестированных в предприятие. Значимость данных показателей объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия: первый фактор обобщает отчет о финансовых результатах, второй - актив баланса, третий - пассив баланса. Для удобства расчета влияния факторов на коэффициент рентабельности собственного капитала воспользуемся вспомогательной табл. 3.6

Таблица 3.6- Изменение коэффициента рентабельности собственного капитала и факторных показателей в динамике по гостинице "ЗЮЙД"

| Показатель | 2008 г. | 2009 г. | Изменение (+,-) | Темп роста, % |

| 1. Чистая рентабельность продаж | 6,50 | 8,43 | 1,93 | 129,7 |

| 2. Ресурсоотдача | 0,0674 | 0,0736 | 0,0062 | 109,1 |

| 3. Коэффициент финансовой зависимости | 1,0164 | 1,0951 | 0,0787 | 107,7 |

| 4. Рентабельность собственного капитала | 4,28 | 5,59 | 1,31 | 130,6 |

Как видим по итогам таблицы 3.6 наблюдается стойкий рост коэффициента рентабельности собственного капитала и факторных показателей в исследуемом 2009 году по сравнению с 2008 годом. Влияние на изменение коэффициента рентабельности собственного капитала изменения показателе чистой рентабельности продаж определим по следующей формуле:

RROE (1) = RNPM * P0отд * k0зав = 0,50 * 0,0674 * 1,0164 = 0,576

Изменение коэффициента рентабельности собственного капитала за счет изменение показателя ресурсоотдачи:

RROE (2) = R1NPM * Pотд * k0зав =8,43* 0,0062 * 1,0164 =0,02

Изменение коэффициента рентабельности собственного капитала за счет изменения коэффициента финансовой зависимости:

RROE (3) = R1NPM * P1отд * k0зав = 0,5 * 0,0736 * 0,0787 = 0,002

Сложив значение изменения показателя рентабельности собственного капитала за счет каждого фактора получим общее изменение значения коэффициента:

RROE = RROE (1) + RROE (2) + RROE (3) = 0,576 + 0,02 + 0,002 = 0,60

Обобщим в табл. 3.7 влияние факторов, воздействующих на изменение показателя рентабельности собственного капитала.

Таблица 3.7 - Сводная таблица влияния факторов на рентабельность собственного капитала.

| Показатели | Влияние |

| Чистая рентабельность продаж | 0,576 |

| Ресурсоотдача | 0,02 |

| Коэффициент финансовой зависимости | 0,002 |

| Всего (изменение коэффициента рентабельности собственного капитала) | 0,598 |

Изменение показателя ресурсоотдачи и коэффициента финансовой зависимости привели к увеличению коэффициента рентабельности собственного капитала. В этих расчетах очередной раз прослеживается обратнопропорциональная связь между коэффициентом финансовой зависимости предприятия и изменением рентабельности собственного капитала: увеличение степени финансовой зависимости предприятия от внешних источников финансирования приводит к росту рентабельности собственного капитала.

4. Оценка риска недополучения прибыли

Характерной чертой бизнеса в условиях рыночной экономики является наличие риска на всех стадиях жизненного цикла предприятия.

Бизнес-риск — это опасность возникновения непредвиденных потерь, неполучения или недополучения ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности предприятия, неблагоприятными обстоятельствами. Такой риск измеряется частотой и вероятностью возникновения потерь.

При количественном анализе риска могут использоваться разные методы оценки. В данное время наиболее распространенными являются три группы методов:

- статистические методы;

- методы экспертных оценок;

- расчетно -аналитические методы.

Активы предприятия удобнее анализировать на основе балансового отчета фирмы. Проанализируем наличие, состав и размещение активов предприятия. Для удобства рассмотрения представим данные в табличной форме. Исходной базой является бухгалтерский баланс предприятия.

Проведем классификацию оборотных активов по категориям риска гостиницы "ЗЮЙД" по категориям риска (таблица 4.1).

Таблица 4.1 – Классификация оборотных активов по категориям риска

| Степень риска | Группа оборотних активов |

Абсолютное значение |

Доля группы в общем объеме оборотных активов |

Изменение | |||

| 2008 | 2009 | 2008 | 2009 |

Абсолют. значений |

В структуре ОС | ||

| Минималь-ная | Денежные средства + краткосрочные финансовые вложения | 63,1 | 118,64 | 0,01 | 0,02 | 55,7 | 0,01 |

| Малая | Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) предприятий с нормальным финансовым положением | 250,2 | 306,6 | 0,05 | 0,054 | 56,4 | 0,004 |

| Средняя | Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев) + расходы будущих периодов + прочие ОА | 103,7 | 162,6 | 0,02 | 0,03 | 58,9 | 0,01 |

| Высокая | Дебиторская задолженность предприятий в течение 12 месяцев, находящихся в тяжелом финансовом положении | - | - | - | - | - | - |

При анализе оборотных активов по категориям риска следует отметить, что произошло увеличение доли активов, подверженных риску, в минимальной, малой и средней группах. Увеличилась доля активов с малой степенью риска, что связано с ростом размера дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Увеличилась группа оборотных активов с минимальной степенью риска за счет роста доли денежных средств в структуре текущих активов. Увеличилась доля активов со средней степенью риска.

В целом рост величины активов не мог не вызвать увеличения доли рисковых вложений. Хотя и произошел рост группы со средней степенью риска на 0,96 %, следует отметить, что доля этих активов в общей величине оборотных активов незначительна.

Положительным является то, что более 80 % составляют активы с малой степенью риска, кроме того, отсутствуют активы с высокой степенью риска.

За анализируемый период произошли следующие изменения в структуре пассивов. Общий объем капитала увеличился на 1%. В относительном выражении собственный капитал вырос на 296,6 тыс. грн. и составил 4993,4 тыс. грн. С точки зрения финансовой независимости эта тенденция является позитивной. Фонды на предприятии на начало и конец периода отсутствуют, а величина резервного капитала отсутствует.

Ликвидность характеризует текущее состояние предприятия. Она отражает достаточность активов для погашения своих обязательств и осуществления непредвиденных расходов.

Таблица 4.2 – Ликвидность баланса гостиницы (абсолютные показатели)

| Группа активов | Начало 2008 | Конец 2008 | Группа пассивов | Начало 2009 | Конец 2009 | Платежный излишек или недостаток | |

| Начало 2009 | Конец 2009 | ||||||

| Наиболее ликвидные активы – А1 | 63,1 | 118,8 | Наиболее срочные пассивы – П1 | 97,5 | 185,5 | -34,4 | -66,7 |

| Быстрореализуемые активы –А2 | 126,2 | 168,9 | Краткосрочные пассивы – П2 | 284,8 | 478,4 | -158,6 | -309,5 |

| Медленнореализуемые активы –А3 | 227,7 | 300,3 | Долгосрочные пассивы – П3 | 0 | 0 | +227,7 | +300,3 |

| Труднореализуемые активы – А4 | 4442,1 | 5051,3 | Постоянные пассивы – П4 | 4696,8 | 4975,4 | -254,7 | +75,9 |

Таким образом, характеризуя состояние активов гостиницы "ЗЮЙД" необходимо отметить снижение их ликвидности. Отрицательным является недостаточный размер наиболее ликвидных активов: краткосрочных финансовых вложений и денежных средств.

Как положительное можно отметь, что больше 80% активов предприятия принадлежат к активам с малой степенью риска. Кроме того, за 2009 год произошло увеличение доли собственных средств, что способствует увеличению финансовой устойчивости.

Анализ таких коэффициентов позволяет оценить финансовую устойчивость предприятия, которая в свою очередь является показателем уровня предпринимательского риска.

Величина функционирующего капитала увеличились с 4696,8 тыс. грн. до 4975,4 тыс. грн. Кроме того, их доля также увеличилась на 7,41% и составила на конец периода 35,85% средств предприятия. Эта тенденция оценивается как положительная, т.к. свидетельствует о росте мобильности средств и улучшении возможности финансового маневра.

На начало предыдущего периода коэффициент абсолютной ликвидности составлял 0,0006, на начало анализируемого периода 0,0201, а на конец стал равен норме 0,0336. Тот факт, что наиболее ликвидные средства в течение предыдущего года составляли столь малое значение свидетельствует о серьезном дефиците свободных денежных средств. Таким образом, текущая платежеспособность предприятия полностью зависит от надежности дебиторов.

Таблица 4.3 – Динамика платежеспособности и финансовой устойчивости предприятия

| Показатели | На начало 2008 | На начало 2009 | На конец 2009 | Абсол. |

Темп роста, % |

Абсол. |

Темп роста, % |

| Величина функционирующего капитала | 4329,72 | 4696,8 | 4975,4 | 278,6 | 114,9 | 567,28 | 105,9 |

| в % к средствам предприятия | 52,52 | 28,44 | 35,85 | -24,08 | 54 | 7,41 | 126 |

| Коэффициент абсолютной ликвидности | 0,0006 | 0,0201 | 0,0336 | 0,0195 | 3350 | 0,0135 | 167 |

| Промежуточный коэффициент покрытия | 0,55 | 0,66 | 0,30 | 0,11 | 1200 | -0,36 | 45 |

| Общий коэффициент покрытия | 1,99 | 1,42 | 1,67 | -0,57 | 71 | 0,25 | 118 |

| Коэффициент обеспеченности собственными средствами | 53,32 | 32,73 | 73,02 | -20,59 | 61 | 40,29 | 223 |

| Коэффициент автономии средств предприятия | 0,54 | 0,42 | 0,51 | -0,12 | 78 | 0,9 | 121 |

| Коэффициент соотношения заемного и СК | 0,85 | 1,41 | 0,96 | 0,56 | 166 | -0,45 | 68 |

| Коэффициент маневренности собственных средств | 0,97 | 0,68 | 0,7 | -0,29 | 70 | 0,02 | 103 |

Таким образом, на протяжении 2009 года значение коэффициента маневренности оставалось в рамках нормы. Исходя из этого видно, что у предприятия имеется собственный капитал, которым можно свободно маневрировать в целях увеличения оборудования. Предприятие не окажется в положении банкрота в случае технического перевооружения и не будет испытывать трудности со сбытом своих услуг.

Однако, финансовое положение предприятия нельзя назвать устойчивым, т.к. в 2009 году показатели платежеспособности и финансовой устойчивости снижалась и не соответствовали нормативам.

Проведем количественную оценку рисков гостиницы "ЗЮЙД" на основе данных публичной отчетности.

В соответствии с подходом Альтмана вероятность недополучения прибыли будет равна:

R = P (Dtr - D) = 2,116129

где R – критерий оценки риска; Р –вероятность;

Dtr — запланированное значение результата;

D – полученный финансовый результат.

Т.е. предприятие имеет высокую вероятность риска.

Рассчитаем, с помощью леммы Маркова риск недополучения прибыли, используя формулу вероятности погашения долга данным предприятием.

Лемма Маркова показывает следующую вероятность погашения долга предприятием в 2008 году:

Р (Х > 2) < 1,55 / 2 = 0,775, то есть менее 77,5%.

Х – коэффициент текущей ликвидности

Неравенство Чебышева дает значение вероятности отличное от значения, полученного решая лемму Маркова. Это объясняется тем, что неравенство Чебышева кроме среднего уровня КТЛ учитывает и еще его колеблемость.

[(1,43-1,55) + (1,52…-1,55) + (1,50…-1,55) + (1,61…-1,55) + (1,67-1,55)]/5 = 0,0358.

Предприятие сможет получить прибыль, если восстановит свою платежеспособность, то есть повысит значение своего КТЛ до уровня 2. Для этого значение КТЛ должно будет отклониться в большую сторону от нынешнего своего значения как минимум на 0,45.

Определим вероятность такого отклонения по неравенству Чебышева

Р (|х – 1,55| 0,45) < 0,0358 / 0,45 = 0,177.

Нам необходимо определить вероятность отклонения КТЛ только в одну – большую сторону, от нынешнего его положения. Эта вероятность составит 17,7% : 2 = 8,85%.

Таким образом, вероятность недополучения прибыли у гостиницы "ЗЮЙД" будет как минимум 100 – 8,85 = 91,15%.

Анализ показал достаточно высокую вероятность недополучения прибыли гостиницы "ЗЮЙД".

Таким образом, в целях стабилизации положения и снижения риска недополучения прибыли, необходимо осуществлять управление рисками. Для реализации функции управления риском на предприятии необходимы значительные организационные усилия, затраты времени и других ресурсов.

Наиболее целесообразно осуществлять эту функцию с помощью специальной подсистемы в системе управления предприятием. Этим специализированным подразделением должен являться отдел управления риском, который был бы логичным дополнением к традиционно самостоятельным функциональным подсистемам предприятия.

5. Пути повышения прибыли

Величина прибыли, как целевая функция деятельности предприятия, зависит от выбранной стратегии. Как известно, она может быть минимальной, нормальной и необходимой.

С этой целью необходимо провести анализ внутренних и внешних факторов влияющих на деятельность торгового предприятия. Внешние – это факторы рыночной среды, в которой функционируют, как субъекты хозяйственной деятельности, так и само предприятие.

Гостиница "ЗЮЙД" функционирует на достаточно плотном сегменте рынка, цены на товары и услуги исследуемого предприятия на сегодняшний день являются стабильными и существенно не отличаются от цен на других гостиниц и отелей, таким образом, улучшить показатели деятельности исследуемого предприятия за счет внешних факторов не представляется возможным. Следовательно, целесообразно искать резервы роста прибыли в сфере внутренних факторов предприятия.

Задачей каждого предприятия является планирование и использование собственных финансовых ресурсов в целях повышения своей платежеспособности и рыночной устойчивости.

С ростом объема оказания услуг до определенного предела сумма переменных, а соответственно и общих затрат предприятия растет обычно меньшими темпами, т.к. в составе переменных преобладают виды издержек, имеющие дигрессивный характер (это связано с реализацией резервов более эффективного использования ресурсного потенциала предприятия). Но, начиная с определенного момента, рост объема оказания услуг вызывает еще больший рост суммы переменных, а частично и постоянных затрат, в результате чего темпы роста общей их суммы могут превысить темпы роста производства и оказания услуг. Такая ситуация связана с необходимостью вовлечения дополнительного объема ресурсов всех видов на обеспечение прироста производства и реализации услуг, в результате чего резко возрастают постоянные и переменные издержки. Следовательно, рост объемов производства и реализации услуг лишь до определенных пределов может вызывать снижение уровня затратоемкости операционной деятельности.

Степень чувствительности прибыли к изменению объема оказания услуг неоднозначна для различного соотношения постоянных и переменных затрат, соответственно в зависимости от изменения прибыли.

Следовательно, получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависит от того как предприятие будет решать вопросы снижения себестоимости оказания услуг. Главную цель мы будем достигать по средствам трёх долгосрочных целей:

· повышение конкурентоспособности;

· повышения качества усгул;

· расширение рынка.

В свою очередь долгосрочную цель повышение конкурентоспособности я буду достигать за счёт среднесрочных целей:

· Повышение качества товаров и услуг.

Эту цель мы будем достигать совершенствованием технологий, то есть заменой на более новое оборудование и ремонт. Так же эту цель мы будем добиваться повышением квалификации персонала. Повышать квалификацию мы буду тремя способами:

1. специальные курсы для повышения квалификации персонала;

2. обучение одного специалиста, для того чтобы он в дальнейшем обучил остальной персонал;

3. приглашение на предприятие специалиста чтобы он обучал на месте производства;

· Совершенствование ассортиментной политики. Мы планируем предоставлять такую услугу как- организация экскурсионного обслуживания.

· Совершенствование ценовой политики. Совершенствовать ценовую политику мы будем путём анализа цен конкурентов, и в соответствии с ними ставить свои цены, стремясь к главной стратегической цели и мисси. С помощью установления цены на услуги гостиница будут решать следующие цели:

1. захватить намеченную долю рынка;

2. увеличить спрос на продукцию;

3. максимизировать прибыль;

4. установить ценовые барьеры для новых конкурентов.

При реализации данных целей будет тщательно взвешиваться возможность гостиницы по отношению к силе конкурентов. Основным оружием при вытеснении конкурента будут – низкие цены по отношению к ценам конкурента.

Долгосрочную цель повышение эффективности услуг мы будему достигать за счёт среднесрочных целей:

· Снижение себестоимости.

· Увеличение объема производства.

· Совершенствование материально-технического снабжения.

Для того, чтобы удержаться на рынке будут использованы следующие методы привлечения покупателей:

· пресса (газеты, журналы);

· печатная реклама (каталоги, проспекты, визитки);

· средства массовой информации;

· реклама на транспорте.

Выводы

Финансовое состояние и динамику развития предприятия можно оценить на основе произведенных расчетов по экономической диагностике.

Экспресс диагностика включает расчет показателей ликвидности, с помощью которых можно определить сможет ли предприятие в полном объеме и своевременно оплатить свои текущие обязательства.

Анализ финансово- хозяйственной деятельности гостиницы "ЗЮЙД" показал, что практически по всем основным показателям финансово- хозяйственной деятельности гостиницы "Зюйд" произошло увеличение. Так, доход от реализации услуг гостиницы в текущих ценах составил 667,4 тыс. грн, что на 121,1 % процент больше, чем показатель предыдущего года. Положительным моментом в деятельности предприятия имеет и довольно резкий рост валового дохода предприятия, за 2009 год составив процентный прирост 37,1%, уровень валового дохода изменился с 28,5 в 2008 году на 32,9 % в 2009 году. Средняя стоимость оборотных средств напротив, увеличилась на 105,1% и составила 7706,4 тыс. грн в 2009 году против 7332,2 тыс. грн в 2008 году. Предприятие в 2009 году посчитало возможным увеличить заработную плату своим сотрудникам, следовательно, фонд заработной платы значительно возрос и составил 114,8% показателя прошлого года. Однако показатель уровня фонда оплаты труда в 2009 году имеет меньше значение, чем показатель уровня прошлого года (на 6,8%).

Прибыль от основной деятельности выросла практически в 1,5 раза (на 253,7 тыс. грн), и составила 985,1тыс. грн по сравнению с 731,4 тыс. грн прошлого 2008 года.

Чистая прибыль, полученная предприятием в 2009 году составила около 788,1 тыс. грн, и ее рост составил около 133% по сравнению с аналогичным периодом прошлого года. Наблюдается рост операционной рентабельности с одновременным ростом валовой и чистой рентабельности продаж. Увеличение показателя операционной рентабельности свидетельствует об экономии на постоянных расходах. Как и в случае с показателями рентабельности продаж наблюдается увеличение показателя валовой рентабельности производства и чистой рентабельности производства. Это свидетельствует о том, что темпы роста валовой и чистой прибыли, соответственно, превышают темпы роста себестоимости продукции. Что, в свою очередь, может свидетельствовать о том, что предприятием получена прибыль от финансовой и инвестиционной деятельности.

Анализ оценки риска недополучения прибыли показал достаточно высокую вероятность недополучения последней исследуемого предприятия.

Таким образом, в целях стабилизации положения и снижения риска недополучения прибыли, необходимо осуществлять управление рисками. Для реализации функции управления риском на предприятии необходимы значительные организационные усилия, затраты времени и других ресурсов.

Наиболее целесообразно осуществлять эту функцию с помощью специальной подсистемы в системе управления предприятием. Этим специализированным подразделением должен являться отдел управления риском, который был бы логичным дополнением к традиционно самостоятельным функциональным подсистемам предприятия.

С ростом объема оказания услуг до определенного предела сумма переменных, а соответственно и общих затрат предприятия растет обычно меньшими темпами, т.к. в составе переменных преобладают виды издержек, имеющие дигрессивный характер (это связано с реализацией резервов более эффективного использования ресурсного потенциала предприятия). Но, начиная с определенного момента, рост объема оказания услуг вызывает еще больший рост суммы переменных, а частично и постоянных затрат, в результате чего темпы роста общей их суммы могут превысить темпы роста производства и оказания услуг. Такая ситуация связана с необходимостью вовлечения дополнительного объема ресурсов всех видов на обеспечение прироста производства и реализации услуг, в результате чего резко возрастают постоянные и переменные издержки. Следовательно, рост объемов производства и реализации услуг лишь до определенных пределов может вызывать снижение уровня затратоемкости операционной деятельности.

Степень чувствительности прибыли к изменению объема оказания услуг неоднозначна для различного соотношения постоянных и переменных затрат, соответственно в зависимости от изменения прибыли.

Следовательно, получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависит от того как предприятие будет решать вопросы снижения себестоимости оказания услуг.

Список литературы

1. Анализ финансово- хозяйственной деятельности предприятий торговли: Учебное пособие для студентов экономических специальностей.-2-е изд, перераб. и доп. /Сименко И.В., Бездай Е.В., Возиянова Н.Ю., Гречина И.В., Жевнова Т.Н./ Под общ. Ред Сименко И.В.-Донецк, ДонГУЭТ, 2003.-238с.

2. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. –М.: Финансы и статистика, 2000.-302с.

3. Анализ хозяйственной деятельности в промышленности: Учебник/ Л.А., Г.Г. Виногаров, и др.; Под общ. ред. В.И. Стражева. – 2-е. изд.- Мн.:Выш.шк.,1996.- 267с.

4. Артеменко В.Г., Белленгер М.В. Финансовый анализ: Учебное пособие- М.: Издательство "ДИС", 2008.- 285с.

5. Баранцева С.М. Обусловленность стратегии управления прибылью торговым предприятием стадиями его жизненного цикла. //правління підприємством: проблеми та шляхи їх вирішення. Матеріали Міжнародної науково- практичної конференції. Том 2.- Ялта-2005.- стр.23-25.

6. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2006.- 312с.

7. Бланк И.А. Финансовый менеджмент: Учебный курс.- 2-е изд., перераб. и доп. - Киев: Эльга, Ника- Центр, 2004.- 656с.

8. Гадзевич О.І. Основи економічного аналізу і діагностики фінансово-господарської діяльності підприємства. Навч. посібник / О.І. Гадзевич. – К.: Кондор, 2004. – 180 с.

9. Іващенко В.І., Болюх М.А. Економічний аналіз господарської діяльности - К.: ЗАТ "НІЧЛАВА". - 2003.- 420с.

10. Кизим М.О. Оцінка і діагностика фінансової стійкості підприємства: Монографія / М.О. Кизим, В.А. Забродський, В.А. Зінченко, Ю.С. Кончак. – Х.: ІНЖЕК, 2003. – 144 с.

11. Кононенко О. Аналіз фінансової звітності.-3-тє вид. перероб. і доп.- Х.:Фактор, 2005.-140с.

12. Костирко Л.А. Діагностика потенціалу фінансово-економічної стійкості підприємства: Монографія / Л.А. Костирко. – Луганськ: вид-во СНУ ім. В. Даля, 2004. – 240 с.

13. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. – 2-е изд. перераб. и доп- Мн.: "Высшая школа", 2003.- 480с.

14. Любушин Н.П., Лещева В.Б.,Дьякова В.Г. Анализ финансово -экономической деятельности предприятия /Под ред.проф. Н.П. Любушина. - М: ЮНИТИ - ДАНА, 2003. – 512с.

15. Мазаракі А.А та ін. Економіка торговельного підприемства. Підручник для вузів (під ред. проф. Ушакової Н). - К.: Хрещатик, 1999. – 800с.

16. Мец В.О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Нав. посібник – К.:КНЕУ,1999.-261с.

17. Растяпін А.В., Губенко С.П. Максимізація прибутку підприємства.// Фінанси україни.- №2.-2002.- стр. 19-29.

18. Сопов І. Підходи до діагностики фінансового потенціалу підприємства / І. Сопов // Актуальні проблеми економіки. – 2008. – № 1. – С. 68-75

19. Фомин Я.А. Диагностика кризисного состояния предприятия: Учеб. пособие для вузов / Я.А. Фомин. – М.: ЮНИТИ-ДАНА, 2003. – 349 с.

20. Экономический анализ и диагностика состояния современного предприятия: Учебное пособие / Т.Д. Костенко, Е.А. Подгора, В.С. Рыжиков, В.А. Панков, А.А. Герасимов, В.В. Ровенская. – Краматорск: ДГМА, 2005. – 292 с.

21. Федонін О.С. Потенціал підприємства: формування та оцінка: Навч. посібник / О.С. Федонін, І.М. Рєпіна, О.І. Олексик. – К.: КНЕУ, 2004. –316с.