Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Курсовая работа: Финансовый риск: понятие, классификация, методы управления

Курсовая работа: Финансовый риск: понятие, классификация, методы управления

Введение

Представленная работа посвящена теме «Финансовые риски: понятие, классификация, методы управления».

Даже при самых благоприятных экономических условиях для любого экономического субъекта всегда существует возможность появления кризисных ситуаций. Такая возможность всегда связана с риском. Риск обусловлен большим количеством условий и факторов, которые имеют влияние на тот или иной исход принятия решения. Каждое наше действие, имеет влияние на будущее, носит неопределенный характер и влияет на положительный или отрицательный исход принятого решения. Исторический опыт показывает, что риск неполного получения намеченных результатов особенно стал проявляться при повсеместном распространении товарно-денежных отношений, при усилении конкурентных отношений между участниками рыночных отношений. Поэтому с возникновением и развитием капиталистических отношений появляются различные теории риска, а классики экономической теории уделяют большое внимание исследованию проблем риска в деятельности предприятий.

Объективную сторону финансового риска определяет неопределенность внешней среды. Она включает в себя такие факторы, как социальные и политические, которые непосредственно влияют на деятельность компании и на которые компания должна своевременно реагировать. Неопределенность внешней среды зависит от большого количества участников и переменных, действия которых зачастую очень сложно заранее предугадать и оценить с должной точностью.

Наличие финансовых рисков – это, на самом деле, другая сторона свободы экономической деятельности, плата за нее.

Мировой опыт показывает, что игнорировать или недооценивать риск при разработке стратегического планирования опасно и что это впоследствии ведет к застою экономической системы, а также к сдерживанию научно-технического процесса. За последние несколько десятилетий значительно возросла роль внедрения инноваций, которые могут повлечь за собой огромные риски и наоборот, помочь их избежать путем более рационального управления ими. Новые открытия в области телекоммуникаций, обработки информации и финансовой теории значительно снизили издержки достижения более масштабной диверсификации и специализации при принятии риска.

Не стоит при этом забывать, что все участники отношений стремятся, прежде всего, к своей выгоде, которая может обернуться ущербом для других. А при конкуренции, которая является неотъемлемой частью рынка, оппоненты стремятся вытеснить друг друга. Таким образом, здесь приходится иметь дело с повышенным риском.

На наш взгляд, в условиях деятельности российских компаний проблематика риска имеет особое значение. Наше мнение основано на том, что нынешняя российская экономика обусловлена большим количеством неопределенных факторов, которые увеличивают возможность появления рисковых ситуаций.

Нам кажется, что финансовый риск занимает важное, хоть и не главное, место в курсе «Финансы и кредит». В большинстве работ на эту тему большое внимание уделяется управлению рисками, как необходимое условие снижения степени риска. В своей работе нам бы хотелось рассмотреть сущность финансового риска, его классификацию, и способы, с помощью которых можно управлять этим риском. Также мы рассмотрим особенности финансового риска в России, а также в зарубежных странах и методы, с помощью которых компании могут управлять им в современных условиях.

Таким образом, объектом данного исследования является финансовый риск. При этом предметом исследования является управление финансовыми рисками. Целью исследования является изучение теоретических основ финансового риска и управления им.

В рамках достижения поставленной цели нами были поставлены и решены следующие задачи:

1. изучить теоретические аспекты, выявить природу финансового риска;

2. дать наиболее полную и ясную классификацию финансовых рисков;

3. изложить основные методы управления финансового риска;

4. рассмотреть методы управления финансового риска в деятельности российских и зарубежных компаний в современных рыночных условиях.

1. Сущность финансового риска, его классификация

Риск присутствует практически во всех сферах предпринимательской деятельности. Категория риска является весьма сложной и многогранной. Не случайно в научной литературе приводятся самые разнообразные его определения. Под риском обычно понимают опасность потерь, потенциальных убытков, вероятность и возможность наступления неблагоприятных событий или банкротства. Но, как известно, риск имеет и другую сторону – он способствует увеличению доходности. Риск и доходность находятся в прямой зависимости: чем выше доходность, тем выше риск, и наоборот. Поэтому риск рассматривают и как действие с надеждой на успех.

Этимология слова «риск» восходит к греческим словам ridsikon, ridsa, что в буквальном смысле означает «опасность лавирования между скал». В большинстве словарей общей лексики риск определяется с помощью терминов, имеющих негативный оттенок. Толковый словарь Ожегова С.И. трактует риск как «возможность опасности» или «действие наудачу в надежде на счастливый исход»[1], что указывает на две стороны риска: опасность и счастливый исход. В экономической сфере риск понимается гораздо шире и имеет несколько другой оттенок.

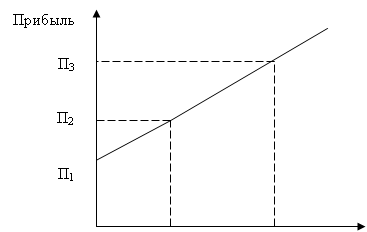

Для того, чтобы понять природу финансового риска основное значение имеет связь между риском и прибылью. Какой-либо экономический субъект, который намерен получить существенную прибыль, должен взять на себя ответственность за финансовый риск, который определяет возможность большой удачи или возможность больших потерь.

А. Смит в труде «Исследования о природе и причинах богатства народов» отмечал, что достижение даже небольшой прибыли всегда обусловлено малым или большим риском [2]. Мы знаем, что получение прибыли не всегда гарантировано, и бонусом за труд и потраченное время может быть не только прибыль, но и убытки.

Из рисунка 1 видно, что нулевой риск обеспечивает самый низкий доход (0; П1 ), а при самом высоком риске Р = Р2 прибыль имеет наиболее высокое значение П = П3 (П3 > П2 > П1). Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни.

|

||||||||||

|

|

|

||||||||

Рис. 1 - Зависимость прибыли от оценки риска [25]

Как правило, под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности условий осуществления его финансовой деятельности.

Следует отметить, что до сих пор в финансово-экономической науке нет общепризнанного определения финансового риска, а также однозначного понимания, какие же риски являются собственно финансовыми. Рассмотрев наиболее часто встречающиеся определения финансового риска, разделим их на три группы.

Первая – это определение риска как события. В общем виде такую точку зрения можно сформулировать следующим образом: риск – это неопределенное событие, которое в случае своего наступления оказывает положительное или отрицательное воздействие на деятельность предприятия [35].

Ко второй группе относят исследователей, которые считают, что риск можно определить как деятельность. Например, риск – это деятельность, совершаемая в надежде на удачный исход [35].

И наконец, третью группу формируют определения, которые в целом рассматривают риск как вероятность ошибки или успеха того или иного выбора в ситуации с несколькими альтернативами [36].Исследования, относящиеся к данной группе, наиболее многочисленные, и большинство авторов придерживается точки зрения, что финансовый риск – это вероятность потерь (убытков), связанная с владением финансовым инструментом, а также с несовпадением параметров активов и пассивов финансовых институтов. Данная трактовка финансового риска постепенно становится преобладающей [35], однако зачастую сопровождается заменой категории «вероятности» на «возможность», что представляется контрпродуктивным.

Конкретные определения риска в каждой из групп различаются в зависимости от того, что выделяется в качестве результата реализации риска – только потери и упущенная выгода или же потери, упущенная выгода и доход.

Таким образом, переходим к вопросу о том, связывать ли риск только с негативными последствиями для финансового института или же выделять еще и положительное воздействие риска. Следует отметить, что изначально само понятие «риск» связывалось с потерями. Однако в 90-е годы произошла попытка переосмыслить это понятие и рассматривать риск как вероятность любого отклонения (положительного или отрицательного).

На основе анализа существующих подходов можно выделить главные признаки рисков финансовых институтов:

– риск финансового института возникает в состоянии неопределенности; мера неопределенности – вероятность;

– результатом реализации риска являются потери, упущенная выгода;

– риск неизбежно (в силу самой специализации в рыночной экономике) сопутствует деятельности финансового института [36].

Таким образом, с учетом перечисленных признаков, финансовый риск – это вероятность потерь и/или недополучения дохода, которые являются результатом основной деятельности финансовых институтов.

Достаточно трудно составить правильную классификацию финансовых рисков. Сложность заключается в их большом разнообразии, которое может быть представлено как пожарами и стихийными бедствиями, так и международными конфликтами, изменениями темпов инфляции, изменением законодательства и т.д. Помимо всего перечисленного в развивающемся современном мире возникают все новые и новые риски, которые, прежде всего, связаны с глобализацией мировых отношений и некоторых секторов мирового рынка, которые трудно не только оценить, но и выявить, т.к. глобализация мирового рынка связана с созданием сложных финансовых и производственных связей.

Как правило, финансовые риски подразделяют на два вида [26, c.442]:

1. риски, связанные с покупательной способностью денег;

2. риски, связанные с вложением капитала, т.е. инвестиционные.

К первой группе относятся такие риски, как: инфляционные и дефляционные риски, валютные риски, риск ликвидности.

а) инфляционный риск – это риск того, что при росте инфляции, получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

б) дефляционный риск – это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

в) валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

г) риски ликвидности – это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Ко второй группе рисков относятся следующие: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

а) риск упущенной выгоды – это риск наступления косвенного (побочного) финансового ущерба в результате неосуществления какого-либо мероприятия.

б) риск снижения доходности – это риск, который может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Риск снижения доходности включает в себя следующие разновидности: процентные риски и кредитные риски.

1) процентный риск – он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного вида финансового риска является изменение конъюнктуры финансового рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и другие факторы.

2) кредитный риск – опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

в) риски прямых финансовых потерь включают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства.

1) биржевые риски – это риски, которые представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

2) селективные риски (от лат. selectio - выбор, отбор) - это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

3) риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом.

Попробуем сформулировать основные моменты, которые характеризуют финансовый риск как экономическую категорию и которые помогают лучше понять его природу.

– финансовый риск неустраним. Данное положение прямо вытекает из вышеуказанной взаимосвязи «риск-прибыль». Согласно этой взаимосвязи, отсутствие финансового риска приводит к реализации формулы: нет риска – нет прибыли, т.е. устранение финансовых рисков возможно лишь вместе с отказом от дохода по финансовым сделкам;

– как сказано выше, финансовый риск измеряется соответствующей вероятностью;

– финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными, страховыми компаниями, биржами и другими видами финансовых институтов);

– финансовые риски делятся на 2 группы: риски, связанные с покупательной способностью денег и риски, связанные с вложением капитала, т.е. инвестиционные. В свою очередь, первая группа рисков делится на инфляционные и дефляционные риски, валютные риски, риск ликвидности. Вторая же группа делится на риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

2. Методы управления финансовыми рисками

В условиях объективного существования риска и связанных с ним финансовых и других потерь возникает потребность в определенном инструментарии, который позволил бы наилучшим из возможных способов (с точки зрения поставленных экономическим субъектом целей) учитывать риск при принятии и реализации хозяйственных решений. Такой инструментарий разрабатывается в системе управления риском.

Внешняя среда – главный источник неопределенности функционирования предприятия в условиях рынка. Как отмечают Р. Сайерт и Дж. Марч [27], во всех случаях неопределенность есть черта организационного поведения, с которой организации должны жить. В случае предприятия имеет место неопределенность по отношению к рынку, поставкам, действиям акционеров, поведению конкурентов, мероприятиям правительственных агентств и т.п. Как результат, большая часть современной теории решений касается проблем принятия решений в условиях риска и неопределенности. Наряду с этим, существуют внутриорганизационные факторы неопределенности развития, вызываемые динамичностью производственных и других процессов, повышением роли научно-технических нововведений, а, главное, непредсказуемостью действий людей и их групп, занимающих различное положение в социальной иерархии. Но эти факторы неопределенности все же больше подвластны решениям собственников и менеджеров фирмы, в отличие от плохо регулируемых факторов внешней среды.

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Финансовая устойчивость является главным компонентом общей устойчивости предприятия.

Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их перераспределения и использования, когда обеспечиваются развитие предприятия на основе собственной прибыли и рост капитала при сохранении его платежеспособности и кредитоспособности в условиях допустимого уровня финансового риска.

Целью управления финансовым риском является снижение потерь, связанных с данным риском, до минимума. Потери могут быть оценены в денежном выражении, оцениваются также шаги по их предотвращению.

В целом, методы защиты от финансовых рисков могут быть классифицированы в зависимости от объекта воздействия на два вида: физическая защита и экономическая защита. Физическая защита заключается в использовании таких средств, как сигнализация, приобретение сейфов, системы контроля качества продукции, защита данных от несанкционированного доступа, наем охраны и т.д.

Экономическая защита заключается в прогнозировании уровня дополнительных затрат, оценке тяжести возможного ущерба, использовании всего финансового механизма для ликвидации угрозы риска или его последствий.

Управление финансовыми рисками – это набор определенных действий, которые направлены на заблаговременное прогнозирование и выявление нежелательных событий, которые могут неблагоприятно отразиться на субъекте предпринимательской деятельности, также на разработку и осуществление мер для их ликвидации.

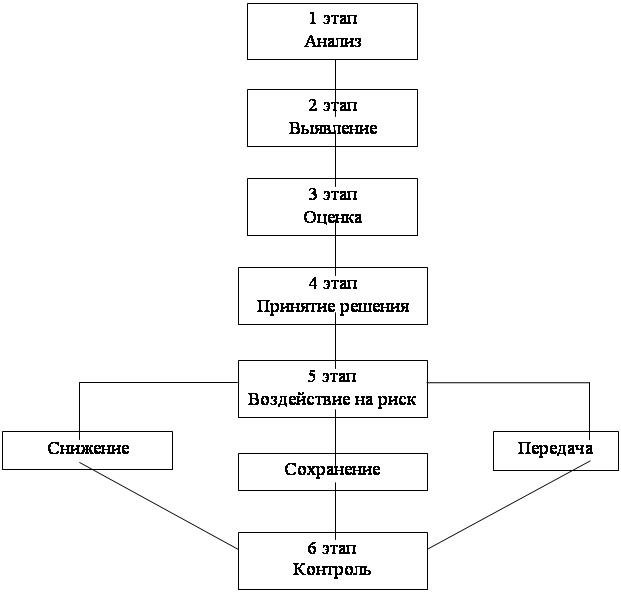

Существуют определенные этапы управления риском, которые помогают эффективно воздействовать на риск, они представлены в приложении 1.

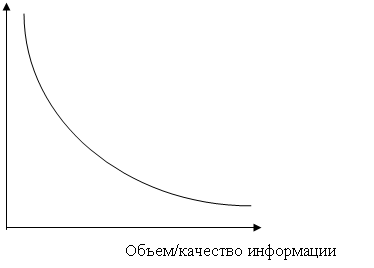

1 этап. Чтобы провести анализ финансового риска, прежде всего, необходима достоверная информация. Как известно, в современном мире в условиях жесткой конкуренции на рынке будут одерживать победу те предприятия, которые быстро реагируют на изменения в окружающем мире независимо от размера предприятия.

Наибольшая вероятность появления риска соответствует минимуму/некачественной информации, что видно на рисунке 2 [7].

Источники и методы получения информации:

– информация из документов – наиболее качественный метод получения информации;

|

|||

|

|||

Рис. 2 - Зависимость риска и информации

– средства массовой информации – наиболее широко используемый вид получения информации;

– данные, предоставленные партнерами;

– использование косвенных признаков (метод сопроцессов). Так как ни один процесс не происходит изолировано, то ему постоянно будут сопутствовать другие процессы, которые можно идентифицировать

– метод агента. Во все времена существовали люди, готовые за определенную сумму предоставить нужную вам информацию.

2 этап. Он представляет собой совокупность методов выявления риска. Для правильной оценки риска и для принятия решения, которое эффективно снизит или полностью ликвидирует риск, изначально необходимо собрать сведения об источнике риска. Этот шаг называется «выявлением риска» и заключает в себе два этапа: сбор или отсеивание ненужной или недостоверной информации и определение опасностей.

3 этап. Чтобы оценить риск, используются следующие методы:

а) статистический метод – то есть метод дисперсии, стандартного отклонения, коэффициента вариации. На основе расчета дисперсии, стандартного отклонения и коэффициента вариации можно произвести оценку риска не только какой-то определенной сделки, но и самой фирмы в целом за некоторый промежуток времени.

б) метод экспертных оценок – это метод, который осуществляется с помощью мнений специалистов. Наиболее эффективным этот метод будет в том случае, если эксперты будут сопровождать свои мнения фактическими данными.

в) метод использования аналогов – он используется в том случае, когда другие методы не могу быть использованы или неэффективны. При использовании метода аналогов используются базы данных о риске подобных проектов и сделок. Полученная таким образом информация обрабатываются для того, чтобы выявить зависимость появления риска при осуществлении новой сделки или проекта.

г) комбинированный метод – это метод, который сочетает в себе сразу несколько методов или их элементы.

4 этап заключается в принятии решения о методе воздействия на риск с целью его минимизации для того, чтобы избежзать убытков в будущем. Есть несколько методов минимизации риска и таким образом возникает проблема выбора наиболее эффетивного.

5 этап. Он включает в себя несколько способов, которыми можно воздействовать на риск. Ими являются: упразднение, снижение, сохранение, передача риска и поглощение риска.

Упразднение заключается в отказе от совершения рискового мероприятия. Но для финансового предпринимательства упразднение риска обычно упраздняет и прибыль.

Снижение риска представляет собой снижение либо размеров возможных убытков, либо самой вероятности наступления нежелательных событий. Чаще всего снижение риска осуществляется с помощью профилактических организационных и технических мероприятий. Например, усиление безопасности зданий и сооружений, установка систем контроля и оповещения, противопожарных устройств и т.д.

Финансовый риск можно снизить следующими способами:

1) диверсификация – это процесс распределения инвестиций между различными видами деятельности, которые между собой не связаны. Это делается с целью снизить риск потери капитала или доходов от него. Инвестор принимает решения, когда результаты его действий неопределенны и основаны на ограниченной и возможно не достоверной информации. Естественно, что если бы у инвестора была более полная информация, он мог бы сделать лучший прогноз и тем самым снизить риск. Таким образом, информация становится товаром. При этом таким товаром, за который инвестор готов отдать большие деньги. Следовательно, если в информацию вкладывают деньги, то это становится эккаунтиногом, одной из сфер предпринимательской деятельности.

2) лимитирование – установка лимита, т.е. определение критических сумм расходов, продажи, кредита и т.п. Лимитирование является одним из основных средств снижения риска. Оно применяется предпринимателем при продаже товаров в кредит (по кредитным карточкам), по дорожным чекам и еврочекам и т.п.; инвестором при определении сумм вложения капитала и т.п. Помимо этого есть метод хеджирования, который мало распространен в России. Например, компании, которые специализируются на обработке сырья, страхуют прогнозируемый уровень доходов передачей риска другой стороне, используя хеджирование. В США сырьевые материалы обычно покупаются и продаются на сырьевых товарных биржах, крупнейшими из которых являются Чикагская и Нью-йоркская. Встречаются и другие разновидности хеджирования. Предприниматели могут застраховать себя от изменений цен с помощью заключения так называемых контрактов «с условным требованием», где говориться о количестве и цене на товары и услуги, которые продаются или соответственно покупаются. В таком случае и продавец, и покупатель получают выгоду. Кроме этого есть множество способов уменьшения возможного риска, такие как: контроль качества производимой продукции или оказываемых услуг; тщательный подбор персонала предприятия; правильное оформление контрактов и т.п.

3) страхование. Каждое стихийное бедствие или несчастный случай заключают в себе опасность, которая затрагивает предметы труда, в результате чего возникает страховой случай, то есть объект страховой защиты. Этим объектом страхования выступает риск, который может осуществиться или нет. Страхование финансовых рисков – это отношение имущественных интересов физических и юридических лиц при наступлении страховых случаев и денежных фондов, формируемых из уплачиваемых или страховых взносов. Страхование зависит от специфики и специализации предприятия, но в общих чертах страхование имеет следующие виды:

а) страхование имущества и имущественных ценностей;

б) страхование грузопотоков;

в) страхование общегражданской ответственности, которая включает в себя риск загрязнения окружающей среды и ответственность работодателя перед работниками.

Основным недостатком страхования является то, что лишь в редких случаях оно может гарантировать полную компенсацию всех убытков.

Еще одним способом воздействия на риск является его сохранение. Сохранение риска не является синонимом отказа от управления им. Сохранение риска основано на принципах его компенсации с целью готовности к последствиям возможного риска. Такой метод получил название резервирование и выражается в создании резервных фондов за счет собственных средств с целью покрытия убытков при возникновении непредвиденных ситуаций из средств собственных фондов [29]. К мерам, осуществляемым при сохранении риска, могут также быть причислены получение кредитов и займов для компенсации убытков и восстановления производства, получение государственных дотаций и др.

Способ передачи финансового риска основан на частичной его передаче партнерам по отдельным финансовым операциям. При этом хозяйственным партнерам передается та часть финансовых рисков предприятия, по которой они имеют больше возможностей нейтрализации их негативных последствий и располагают более эффективными способами внутренней страховой защиты.

Последним способом воздействия на риск является поглощение. Оно состоит в том, чтобы признать ущерб и отказаться от его страхования. К поглощению прибегают, когда сумма предполагаемого ущерба от риска незначительно мала и ей можно пренебречь.

6 этап. Заключительным этапом управления риском является контроль и корректировка результатов реализации выбранной стратегии с учетом новой информации.

Для наиболее эффективного управления рисками на предприятии необходимо ввести должность «риск-менеджера», которая широко распространена в западных странах. Задачей риск-менеджера является минимизирование возможного риска до максимально низкого уровня и при этом не снизить уже заложенных уровней рентабельности.

В большинстве случаев, риск–менеджер разделяет свои обязанности с другими менеджерами. Так, например, риск-менеджер вместе с финансовым менеджером, определяют финансовые ресурсы предприятия для страхования риска, оценивают последствия риска. Также многие вопросы риск-менеджер решает вместе с менеджером по персоналу, инженером по техническому оснащению предприятия и т.д.

В случае эффективного прогнозирования и планирования риск-менеджер имеет возможность предвидеть и принять необходимые меры для того, чтобы быть готовому к экономическим колебаниям внешней среды. Активная деятельность по изучению действий конкурентов могут помочь предпринимателю вовремя на них отреагировать.

Важным фактором уменьшения риска является правильное управление финансами. В данном случае финансовый менеджер играет главенствующую роль. В его силах уменьшить потенциальные финансовые убытки путем своевременного долгосрочного инвестирования в прибыльные сектора экономики.

Исходя из перечисленных методов снижения риска, можно сформировать ряд правил, которые рекомендуется соблюдать:

1. Риск нужно не избегать, а предвидеть и стремиться снизить его до более низкого уровня;

2. Необходимо оценивать, какие виды убытков вероятны;

3. Не стоит страшиться потерь, которые не превышают ожидаемую прибыль, необходимо снизить вероятность их появления;

4. Необходимо образовать резервный фонд самострахования;

5. Страхование риска есть наилучший способ его уменьшения;

6. Риск следует разделить между всеми участниками операции;

7. Необходимо избегать такой риск, потери от которого предприниматель не в силах возместить.

Таким образом, под управлением финансовым риском понимаются процессы, которые связаны с идентификацией, анализом и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий.

3. Финансовый риск в деятельности российских и зарубежных компаний и управление им в современных условиях

финансовый риск прибыль управление

Экономические реформы, произошедшие в 90-х годах XX в. сильно изменили социальную и экономическую среду нашего государства. Это, в свою очередь, отразилось на деятельности предприятий, которые были поставлены в сложное положение, выход из которого оказался практически невозможным. Экономическая свобода для предприятий оказалась не стимулом к развитию, как в западных странах, а сильным бременем. Существовавшее до этого планово-централизованное управление брало на себя практически все важные аспекты хозяйственной деятельности. Таким образом, все неустойки производства государство брало на себя. В новой установившейся рыночной экономике все решения по хозяйственной деятельности и ответственность за них организация принимала сама.

Предприятие в рыночной среде существует в условиях неполной информации, а также в условиях неопределенности протекания экономических процессов. Таким образом, в новых условиях функционирования отечественным предприятиям необходимы были новые специализированные знания и навыки правильного управления предприятием. Но руководство предприятия не только не умело принимать самостоятельные решения, у них также не имелось необходимой методической литературы, которая помогла бы им сориентироваться в новых условиях рыночной экономики.

Предприятиям необходимы были новые методические рекомендации для осуществления своей деятельности в новых условиях. Однако специализированные институты экономического профиля и другие органы, которые в годы плановой экономики отвечали за обеспечение предприятий методическими рекомендациями, были не в силах ответить на новые требования времени. Зато появились издания, которые не только не отвечали критериям науки, но и не отвечавшие требованиям практики. Зачастую это была литература зарубежных авторов, которые основывались на деятельности фирм своей страны. Ясным и понятным является тот факт, что такие издания не подходили для отечественных предприятий, которые оказались в совершенно других условиях в отличие от зарубежных фирм. Также и в отечественной литературе не нашли отражение организационные факторы управления риском.

Российские предприятия должны были принимать решения хозяйственного типа в условиях действия риска как присущего рыночной экономике, так и свойственного экономике переходного типа. Даже в настоящее время предприятия находятся под действием рисков, которые остались так сказать в наследство от плановой экономики. Это сильно затрудняет принятие правильных решений. Не стоит забывать, что многие риски присущи только России и, соответственно, не типичны для стран с развитой рыночной экономикой.

Постоянно меняющийся спрос и предложение, жесткая конкуренция, постоянное развитие техники и технологий, а также многие другие факторы, присущие постоянно развивающейся российской экономике и соответственно влияющие на деятельность компаний, заранее предопределяют трудность осуществления финансовой операции. Именно поэтому для функционирования предприятия необходимо уметь правильно не только управлять рисками, но и уметь их прогнозировать и проводить их профилактику.

Всё это обусловливает необходимость выделения в теории и практике современного менеджмента принципиально нового направления, изучающего вопросы управления рисками. Указанное направление научного менеджмента большинство исследователей обозначает термином «риск-менеджмент».

Управление рисками – это фактор конкурентоспособности, способ всестороннего обеспечения устойчивости фирмы и ее способности противостоять неблагоприятному развитию событий. В условиях современной России необходимость скорейшего освоения методов риск-менеджмента обусловлена тем, что еще не сложились действенные механизмы поддержки предприятий в кризисных ситуациях. Большинство экономически активных объектов являются юридически самостоятельными хозяйствующими лицами и организациями, что означает не только их самостоятельность в принятии решений, но и отсутствие обязательств по государственной поддержке или защите в случае аварии, забастовки или финансовых трудностей. Существующие государственные системы судопроизводства, арбитража и исполнения решений не просто неэффективны, но иногда используются в агрессивных целях. Иначе говоря, экономическая самостоятельность хозяйствующего субъекта означает и рост возможностей, и нарастание опасностей. В этих условиях фирмы обязаны сами заботиться о превентивных мерах по защите своей устойчивости, о создании необходимых резервов, о мобилизации внутреннего и внешнего финансирования, как для предупреждения нежелательных событий, так и для восстановления после них [13].

Менеджеры российских компаний предлагают следующие способы минимизации риска, однако помимо финансовых в данном перечне представлены и другие виды рисков, в частности для защиты в конкуренции с неравными соперниками – крупными международными компаниями [24]:

– диверсификация, предоставляющая возможность маневра, позволяющая опираться на несколько видов бизнеса, инвестировать из одного в другой;

– специализация, позволяющая сосредоточить ресурсы для развития основного бизнеса;

– союзы с сильными партнерами и инвесторами;

– поиск новых технологий управления/ведения бизнеса и снижение себестоимости услуг (Алексей Панин, вице-президент Пробизнесбанка);

– слияние – создание из нескольких компаний одной, способной противостоять гигантам (Рустам Тарико, глава группы компаний "Руст");

– инвестиции в развитие (Рустам Тарико, глава группы компаний "Руст");

– развитие компании, захват большой доли рынка, создание разветвленной сети филиалов, магазинов и т.п;

– перепрофилирование бизнеса, поиск ниши (Сергей Галицкий, компания "Тандер" оптовая и розничная продажа товаров широкого потребления);

– использование собственных преимуществ (знание российского потребителя, быстрое реагирование на изменение требований – Дмитрий Филатов, управляющий компании "Петросоюз", производство пищевых продуктов, знание местного рынка, быстрота реакции на изменения - Олег Тиньков глава компании "Дарья");

– создание сильного бренда (Юрат Сафаров, Pricewaterhouse Coopers).

«Опыт и результаты исследования показывают, что среди российских компаний нет единого подхода к управлению финансовыми рисками – многие компании пытались сделать это и натолкнулись на определенные сложности. Однако, внедрение культуры управления рисками, соотнесение структуры и процессов управления рисками, улучшение обмена информацией может стать надежной основой», – отметил Тонни Деккер, партнер «Эрнст энд Янг», руководитель департамента консультационных услуг в области рисков в СНГ.

По данным крупнейшей международной фирмы, предоставляющей аудиторские и консультационные услуги «Эрнст энд Янг», в России стратегию управления рисками имеют 47% компаний, 42% – ее не имеют, и 11% – затрудняются ответить, тогда как в странах, с развивающейся экономикой 52% компаний имеют документально оформленную стратегию управления, 44% – не имеют, и лишь 4% компаний затрудняются ответить.

Исследование показало, что значительная доля российских компаний, прежде чем установить деловые отношения с покупателями или заказчиками, проводит строгую комплексную проверку потенциальных партнеров, включая оценку истории отношений с клиентом, анализ его кредитоспособности и постоянный мониторинг деятельности. Обычной практикой является также ограничение размеров кредитования и работа на условиях полной предоплаты [28].

Результаты исследования демонстрируют влияние передового опыта и культуры «западных» организаций на российские рынки. «Многие российские компании все шире используют интернациональный подход и лучшую мировую практику в области управления рисками»,– отмечает Светлана Игнатьева, менеджер «Эрнст энд Янг», руководитель группы комплексного управления рисками в СНГ. Такой комплексный подход становится очевидным при сравнении с практикой компаний в других странах с развивающейся рыночной экономикой, включенных в исследование [22].

В последнее время компании подвергаются критике за неэффективное выявление возможных источников риска, неспособность прогнозировать их последствия и оперативно на них реагировать. Ведущие организации расширили объем мероприятий по оценке рисков, увеличив периметр анализа в целях выявления новых угроз. Более комплексная оценка рисков позволяет данным организациям проверить работу всей цепочки создания дополнительной стоимости, включая взаимодействие с поставщиками, клиентами, конкурентами, бизнес-партнерами и основными заинтересованными лицами в целях выявления новых рисков и возможностей.

Управление финансовыми рисками в ОАО «Газпром нефть» происходит как централизованно, так и в подразделениях компании. Деятельность по отношениям с финансовыми институтами, управление ликвидностью, валютными и кредитными рисками координируется казначейством централизованно. Казначейство данной нефтегазовой компании постоянно обеспечивает бизнес компании необходимым количеством ликвидных денежных ресурсов.

Основой управления финансовыми рисками ОАО «Газпром нефть» является балансировка рисков, таким образом, хеджируются не все контракты в иностранных валютах и не вся задолженность компании. Следует также отметить, что не все крупнейшие российские нефтегазовые компании перевели управление рискам в казначейства. В некоторых компаниях подобные структуры отсутствуют, что приводит к увеличению рискованности и неэффективности операций с финансовым риском.

Политика управления финансовым риском в ОАО «Газпром нефть» также включает в себя избежание рисков, когда это возможно. Подобная практика увеличивает стоимость компании и защищает компанию от нежелательной или избыточной волатильности денежного потока. Это предохраняет акционера от избыточного риска, в то же время оставляя риски, которые присущи основному бизнесу компании. Страхование, как правило, используется только в ситуациях, когда этого требуется по закону или по контракту. Это является следствием того, что внешняя страховка не используется как экономический инструмент снижения финансовых потерь компании [31].

Контроль над финансовым риском составляет важную часть успешной торговли. Эффективное управление рисками на рынке Forex требует не только внимательного наблюдения за размером риска, но также стратегию (подходы) минимизации убытков.

Успешный трейдер всегда учитывает риски, связанные с торговлей на международном валютном рынке Форекс. Для того, чтобы минимизировать финансовые риски, связанные с торговлей на Форекс, трейдер может применять такие инструменты, как лимитированный приказ и стоп-приказ. Размещая рыночный приказ, опытные трейдеры всегда знают, на каком уровне они хотели бы выйти из торговли. Круглосуточный режим торговли на Форекс затрудняет моментальное реагирование на изменения рынка, поскольку эти изменения могут произойти в период отсутствия трейдера на рабочем месте. Приказы типа "Лимит" и "Стоп" позволяют трейдеру автоматически закрывать или открывать позиции в ответ на достижение ценой валюты определенного уровня.

Лимитированный приказ предназначен для получения прибыли от позиции в результате ее закрытия на определенной ранее цене. Для длинной позиции (позиция в которой находится покупатель с момента спекулятивной покупки валюты и до её продажи), лимитированный приказ размещается на уровне, более высоком, чем текущая цена. Если трейдер находится в короткой позиции (имеет место с момента продажи валюты до ее покупки), то лимит должен быть размещен ниже текущего уровня цены.

Стоп-приказ используется для минимизации потерь. Для длинной позиции, стоп-приказ размещается ниже текущей цены, для короткой - выше. Стоп-приказ предназначен для того, чтобы автоматически закрыть позицию, если рынок движется не так, как трейдер предсказывал, что позволяет ему избежать слишком больших потерь на такой сделке.

Этой весной стало известно, что мировая корпорация Google переводит своих китайских пользователей на не подвергаемый цензуре поисковик, размещенный на территории Гонконга. Такой маневр призван стать компромиссным решением для компании, не согласной с китайским законодательством в сфере интернета и желающей продолжать получать прибыли с наибольшего в мире рынка. Подобным решением Google берет на себя финансовый риск: противостояние китайской политике жесткого контроля интернета может вызвать негативную реакцию властей, которая затруднит для компании ведение бизнеса в стране с наибольшим в мире количеством пользователей.

Позже, в ноябре, мировой гигант уже в другом конфликте с американскими пользователями своих услуг, который связан с утечкой персональных данных через сервис Google Buzz (в русской версии - "Живая лента"), попытался снизить финансовые риски обоих сторон путем соглашения на выплату компенсации.

Из вышесказанного можно сделать вывод, что одним из методов управления финансовыми рисками в компании Google является метод уступок, к которым вынужден прибегать мировой гигант с целью сохранения своего целевого сегмента потребителей, чтобы не терять прибыль.

В ОАО «РЖД» также существует и эффективно функционирует система управления финансовыми рисками. Определены органы ответственные за управление и минимизацию финансовых рисков. В целях более эффективного управления финансовыми рисками в компании создана Комиссия по управлению финансовыми рисками (КУФР). КУФР является коллегиальным органом, руководствуется в своей деятельности законодательством Российской Федерации, нормативными документами компании.

Задачи Комиссии по управлению финансовыми рисками:

– принимает решения в отношении управления финансовыми рисками в рамках своей компетенции;

– способствует унификации принципов и практики обслуживания Компании на финансовых рынках, обеспечению соблюдения Компанией законодательства Российской Федерации в области рынка ценных бумаг и финансовых рынков;

– выступает центром принятия решений по вопросам политики установления кредитных лимитов Компании;

– утверждает лимиты финансовых вложений, лимиты проведения финансовых операций через профессиональных посредников финансовых рынков, иные лимиты, способствующие сокращению финансовых рисков.

Применяемые в ОАО "РЖД" подходы к риск-менеджменту основаны на принципе диверсификации с помощью различных инструментов управления рисками и надежных контрагентов. Политика риск-менеджмента исключает спекулятивные инструменты управления рисками, а также операции с ненадежными контрагентами и основной целью ставит снижение возможных потерь ОАО "РЖД" [32].

Также, на наш взгляд, стоит отметить, что в США недавно был принят закон, в соответствии с которым наличие системы управления рисками, в том числе и финансовыми, является одним из обязательных требований. При подготовке финансовой и годовой отчетности компания должна подтверждать, что у нее есть система внутреннего контроля и управления рисками.

«Эксперт РА» предлагает банкам и финансовым компаниям обсудить и внедрить в деловую практику применение единых правил в сфере построения систем риск-менеджмента, сформировав кодекс управления финансовыми рисками. Введение и применение публичного единого стандарта управления рисками в финансовых компаниях должно помочь участникам рынка стать надежнее и привлекательнее в глазах потребителей услуг, контрагентов, инвесторов, государства, а в масштабах экономики – не допустить повторения кризисных ситуаций 2008–2009 годов.

Основные положения кодекса управления финансовыми рисками направлены на унификацию стандартов риск-менеджмента на российском финансовом рынке, повышение прозрачности финансовых институтов и рост доверия населения, инвесторов и органов власти к финансовому рынку.

В настоящий момент процесс управления финансовыми рисками на финансовом рынке России фактически никак не регламентирован. Каждая компания создает систему риск-менеджмента с нуля, руководствуясь западным опытом и отчасти – рекомендациями ЦБ РФ, пытающегося привить минимальные стандарты на банковском рынке [8].

Таким образом, проводя анализ всего вышесказанного, можно сделать вывод, что на сегодняшний день не только зарубежные, но и российские компании уделяют важное место в развитии своего бизнеса риску. Однако в российской практике эффективным управлением рисками занимаются лишь крупные компании, которые занимают ведущее место на рынке России и соперничают с мировыми корпорациями. Средние и мелкие же компании зачастую не уделяют финансовым рискам должного внимания. Не стоит преувеличивать, однако, и роль зарубежных компаний в управлении риском. Наличие у них механизма управления рисками еще не означает его эффективность и соответствие ситуации на рынке.

С годами сложность управления рисками возрастает, заставляя организации увеличивать размер, структуру и сферу деятельности своих служб, занимающихся данными вопросами. При этом рост количества мероприятий по управлению рисками не всегда способствует повышению эффективности в этой области. Многие организации выделили значительные ресурсы для управления рисками и вложили в эту сферу немалые средства, оставив без внимания взаимосвязь процессов. Появилось множество разрозненных структур, однако уровень взаимодействия, подготовки отчетности, обмена информацией и координации работы различных функциональных подразделений остался чрезвычайно низким. Несмотря на определенную зрелость практики управления рисками, существуют еще широкие возможности для совершенствования. Организациям следует непрерывно адаптировать свои стратегии управления рисками. Это особенно актуально сегодня, когда службам, занимающимся вопросами управления рисками, придется решать дополнительные задачи, располагая при этом прежним или чуть большим количеством ресурсов. Перед организациями острее, чем когда-либо, встает необходимость пересмотра своего подхода к управлению рисками для получения оптимального соотношения рисков, затрат и полезного эффекта.

Заключение

Подводя итог, можно сказать, что финансовый риск – это не фатальное явление, а в значительной степени управляемый процесс. На его параметры, его уровень можно и необходимо оказывать воздействие. Поскольку такое воздействие можно оказать только на реальный риск, то к нему надо относиться рационально, т.е. его надо изучать, анализировать проявления риска в хозяйственных ситуациях, выявлять и идентифицировать его характеристики: состав и значимость факторов риска, масштабы последствия их проявления и т.д.

Имеющиеся в настоящее время системы управления рисками нуждаются в существенной реструктуризации, в адаптации их к новым макро- и микроусловиям, особенно сложившимся в начале 2009 г [37].

Мировой опыт показывает, что достаточно часто риск-менеджмент финансовых потерь предприятий ведется формально. Специалисты предприятий предпочитают учитывать только те риски, которые хорошо просчитываются. В результате, как в России, так и за рубежом, предприятия оказываются неготовыми к кризисам.

Риск финансовых потерь является неотъемлемой частью практически любого предпринимательства. Так, практика свидетельствует о том, что предпринимательская деятельность является рисковой, так как действия участников предпринимательской деятельности в условиях сложившихся рыночных отношений, неизбежной конкуренции и функционирования всей системы экономических законов не могут быть с полной определенностью рассчитаны и реализованы.

Система управления финансовыми рисками должна быть построена на основе соответствующих принципов, функционировать посредством современных методов управления рисками, а так же иметь развитую организационную и информационно-технологическую инфраструктуру, позволяющую контролировать риски на всех уровнях.

Подводя итог, можно сделать следующие выводы:

– финансовый риск присутствует в любых финансовых операциях и полностью избежать его невозможно. Не стоит забывать, что главным для предпринимателя является не полная ликвидация риска, что в принципе невозможно, а его минимизация с помощью уменьшения возможности его появления. Надо помнить, что это возможно лишь при качественной работе риск-менеджера, чей задачей является прогнозирование и своевременное реагирование на возможное проявление риска;

– в условиях неопределенности могут выжить лишь те организации, которые представляются наиболее гибкими и способными быстро реагировать на изменения в постоянно меняющейся рыночной среде;

– риск для предпринимательской деятельности настолько же опасен, как и полезен, так как он несет в себе очистительную функцию, то есть выступает «санитаром» рынка. Таким образом, риск помогает очистить рынок от неконкурентоспособных организаций и тем самым способствует развитию экономики;

– в российской действительности риск имеет свой характер, который не присущ зарубежным фирмам. Это связано, прежде всего, с «наследственными» факторам, которые остались от плановой экономики и которые создают трудности для сотрудничества иностранных предприятий и отечественными. С другой стороны, присутствуют и положительные моменты, которые связаны с развитием таких фирм, как консалтинговые, детективные и охранные, услуги которых помогают развитию предприятий;

– управление финансовым риском является необходимым, иначе существует возможность существенных финансовых потерь;

– многие проблемы управление финансовым риском могли бы быть решены путем четкого и ясного регламентирования на государственном уровне, чтобы компании могли ориентироваться не только на практику других фирм, но и на свое законодательство. Регламентирование на государственном уровне также бы помогло мелким и средним фирмам, которые зачастую пренебрегают управлением финансовыми рисками.

Список использованных источников

1. Ожегов С.И. Толковый словарь русского языка, изд. Азбуковник, 2003 г., с. 940.

2. Смит А. Исследование о природе и причинах богатства народов - М: «Ось-89», 1997.

3. Романовский М.В., Белоглазова Г.Н. Финансы и кредит, Изд: ЮРАЙТ, 2005 г., с. 575.

4. Могилевский В.Д. Методология систем - М.: «Экономика», 2003 г.

5. Шеремет А.Д. Комплексный анализ хозяйственной деятельности, М.:ИНФРА-М, 2006, 415 с.

6. Чечевицына Л.Н., Чуев И.Н. Экономика фирмы, Ростов: Феникс, 2006, 400 с.

7. http://www.risk-manage.ru

8. Качалов Р.М. Управление хозяйственным риском. Введение, М.: Наука, 2006. – 192 с.

9. Наумова Р. Растет активность Российского бизнеса, Экономика и жизнь № 59, 2007, №172.

10. Госстандарт России, Менеджмент риска. Термины и определения, Москва, 2002 г.

11. Миронов В. Прибыли – завтра, риски – сегодня, Эксперт № 29, 2002.

12. Гамза В.А. Риски в России и за рубежом, Элитариум, 2007.

13. Афонникова Е. Упрощенная система налогообложения как инструмент налогового планирования, Финансовая газета, 2005, №46.

14. Найт Ф.Х. Риск, неопределенность и прибыль, М.:Дело, 2003. Гл. VII,VIII.

15. Хейне П., Боуттке П., Причитко Д., Экономический образ мышления, 2007, 544 с.

16. Грязнова А.Г., Юданова А.Ю. Микроэкономика: Практический подход, изд. КноРус-2008 г., 702 с.

17. Кошелев А.Н. Национальная экономика, Справочник для вузов. Изд. Эксмо – 2008 г, 30 с.

18. Экономика: Шпаргалка. Изд. Риор, 2008.

19. Шапкин А.С., Шапкин В.А. Экономические и финансовые риски: Оценка, управление, портфель инвестиций, Изд. ИТК «ДашковиК», 2008, 543 с.

20. Шоломицкий А., Теория риска: Выбор при неопределенности и моделирование риска. Изд. Высшая школа экономики Министерство науки, высшей школы и технической политики Российской Федерации, 2005 г., 399 с.

21. www.nfriski.ru

22. www.rb.ru

23. www.ippnou.ru/article.php?idarticle=001155

24. Райзберг Б.Г. Азбука предпринимательства, М.Экономика – 1996.

25. Стоянова Е.С. Финансовый менеджмент: теория и практика, 5-е изд., переработанное и дополненное, М.: Перспектива, 2003, 656 с.

26. Уорнер У.Л. Классики менеджмента, СПб.: Питер, 2001, 1168 с.

27. Перспективная модель управления рисками. Обеспечение устойчивости и повышение эффективности бизнеса, Ernst&Young, 2009 г.

28. Винников А.Г. Классификация рисков и методы управления рисками венчурных фондов, 2009.

29. Литовских А.М. Финансовый менеджмент, Таганрог: Изд-во ТРТУ 2009, 76 с.

30. Управление рисками в России, Ernst&Young, 2007 г.

31. Управление финансовыми рисками, www.mba-diplom.com

32. www.rzd.ru

33. www.risk24.ru/finriski.ht

34. О. С. Байдина, Е. В. Байдин Финансовые риски, природа и взаимосвязь, Деньги и кредит, №7, 2010.

35. Дж. Синки, мл. Управление финансами в коммерческих банках, под ред. Р.Я. Левиты, Б.С. Пинскера. М.: 2007, Catallaxy, 820 с.

36. Л.Ю. Подгорная Управление финансовыми рисками в телекоммуникационной компании, Экономический анализ: теория и практика, 17 (146), 2009.

Приложение

Основные этапы процесса управления риском