Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Курсовая работа: Ипотечное кредитование

Курсовая работа: Ипотечное кредитование

Оглавление

Введение

Глава 1. Особенности ипотечного кредита, предоставляемого под разные виды обеспечения

1.1 Ипотечное кредитование

1.2 Особенности оформления ипотечного кредитования

1.3 Субъектами договора о залоге являются

Глава 2. Расчет ипотечного кредита на примере ОАО «Южно-Уральского Агентства по ипотечному жилищному кредитованию»

2.1 Основные сведенья о предприятии

2.2 Список необходимых документов

2.3 Виды сертификатов

2.4 Таблица расчета ипотечного кредита

Глава 3. Проблемы и пути совершенствования правого механизма ипотечного кредитования

Заключение

Список литературы

Введение

Рынок жилья в нашей стране оказался не обеспечен соответствующими кредитно-финансовыми механизмами, которые поддержали бы платежеспособный спрос населения и сделали бы возможным приобретение жилья населением в массовом порядке. Если раньше практически единственной возможностью улучшить жилищные условия было получение государственного жилья, то сегодня эта проблема в основном решается населением через приобретение или строительство жилья за счёт собственных сбережений. Ограниченность бюджетных ресурсов сосредоточила внимание государства на решении жилищных проблем отдельных групп населения. Основная же часть населения оказалась не в состоянии улучшить свои жилищные условия из-за отсутствия необходимых сбережений и возможности их накопления.

Система ипотечного кредитования занимает уникальное положение в национальной экономике. Во-первых, в настоящее время ипотечное кредитование в большинстве экономически развитых стран не только является основной формой улучшения жилищных условий, но и оказывает существенное влияние на экономическую ситуацию в стране в целом. С другой стороны, система ипотечного кредитования представляет сегодня сложнейший механизм, состоящий из взаимосвязанных и взаимозависимых подсистем.

Целью развития системы ипотечного кредитования является, с одной стороны, улучшение жилищных условий населения, а с другой, стимулирование спроса на рынке недвижимости и строительства. Кроме этого поддержка государством развития ипотечного кредитования является одной из основных предпосылок достижения реального экономического роста в стране. Особое место ипотечного кредитования в системе рыночной экономики определяется и тем, что оно является одним из самых проверенных в мировой практике и надежных способов привлечения внебюджетных инвестиций в жилищную сферу. Ипотечное кредитование оказывает огромное влияние на мотивацию человека, общественные процессы, происходящие в обществе.

В данной курсовой работе будет рассмотрена необходимость и способы организации ипотечного кредитования в Российской Федерации как целостной системы, основанной на развитии рыночных кредитно-финансовых механизмов и возможности использования мирового опыта. Рассмотрен первичный и вторичный рынок ипотечного кредитования, перспективы развития, его нормативно-правовое обеспечение.

Цель данной работы - на основе анализа раскрыть ипотечное кредитование, проанализировать некоторые проблемы ипотечного кредитования в России и выделить возможные перспективы ее развития.

Для достижения данной цели были поставлены следующие задачи:

- рассмотреть сложившуюся в России ситуацию на рынке ипотечно-жилищного кредитования;

- выделить основные направления и перспективы развития ипотеки в России.

Глава 1. Особенности ипотечного кредита, предоставляемого под

разные виды обеспечения

1.1 Ипотечное кредитование

Ипотечный кредит, выдаваемый под залог недвижимости, включая земельную собственность, является одной из форм кредитования, активно используемых в рыночной экономике. Земельная собственность вовлекает в систему рыночных кредитных отношений организации и население, имеющие в собственности приватизированные квартиры, земельные наделы, жилой фонд.

Ипотечный кредит играет большую роль в замещении государственных источников финансирования потребностей организаций и жилищного строительства банковским кредитом на надежной основе. Развитие ипотечного кредита способствует наращиванию инвестиционной активности хозяйствующих субъектов в условиях дефицитности кредитных ресурсов долгосрочного характера, высоких темпов инфляции.

Система ипотечного кредитования включает два направления:

- непосредственную выдачу ипотечных кредитов хозяйствующим субъектам и населению;

- продажу ипотечных кредитов на вторичном рынке (ипотечных обязательств), которая обеспечивает дополнительное привлечение ресурсов для кредитования.

Первым направлением занимаются в основном ипотечные банки, вторым направлением — финансовые компании, фонды, скупающие активы ипотечных банков, обеспеченные залогом имущества, и затем от своего имени на их базе выпускающие ценные бумаги (облигации). Ценные бумаги ликвидны, поскольку обеспечены недвижимостью и позволяют получать долгосрочный и стабильный доход на инвестиции.

По обязательствам некоторых финансовых компаний за рубежом гарантом выступает государство, что повышает их надежность.

Вторичный рынок ипотечных кредитов представляет собой совокупность отношений между участниками ипотечного рынка, обеспечивающих формирование совокупного кредитного портфеля ипотечной системы за счет трансформации закладных в ипотечные ценные бумаги и размещения их среди инвесторов. На вторичном рынке кредитор может действовать по двум направлениям:

1) формирует из единообразных закладных пулы и выпускает на их основе эмиссионные ипотечные ценные бумаги. Размещая ценные бумаги на фондовом рынке, кредитор возвращает ресурсы, вложенные в ипотечное кредитование;

2) продает закладные операторам вторичного рынка, высвобождая кредитные ресурсы.

Операторы вторичного рынка формируют из однотипных ипотечных кредитов пулы и выпускают на их основе ипотечные ценные бумаги.

Функционирование вторичного рынка ипотечного кредита обеспечивает ликвидность капитала ипотечных банков, связывает денежную массу в обороте; способствует перераспределению капитала по районам страны и экономическим сферам интеграции финансового рынка и рынка недвижимости и земли, стабилизирует процентные ставки по кредитам.

Банки, занимающиеся ипотечным кредитованием, в этих условиях не так ограничены кредитными ресурсами, поскольку, осуществляя операции на вторичном рынке, имеют возможность дополнительно мобилизовать необходимые средства, которые снова пускают в оборот, выдавая новые кредиты. Эффективная работа данной системы предполагает наличие развитого вторичного ипотечного рынка.

Развитие ипотечного кредитования в России долгое время сдерживалось отсутствием нормативной базы, регулирующей ипотечные сделки и деятельность структур, занимающихся операциями с недвижимостью.

Правительство РФ Постановлением от 11 февраля 2001 г. № 28 одобрило Концепцию развития системы ипотечного жилищного кредитования в Российской Федерации, подготовленную в развитие федеральной целевой программы «Свой дом».

Данная Концепция определяет порядок организации системы ипотечного жилищного кредитования, механизм привлечения кредитных ресурсов в сферу долгосрочного ипотечного жилищного кредитования, а также основные направления совершенствования законодательной и нормативной базы ипотеки.

В настоящее время ипотека в России регулируется частью первой Гражданского кодекса Российской Федерации, а также:

- Федеральным законом от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» (в редакции от 5 февраля 2004 г.);

- Федеральным законом от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (в редакции от 9 июня 2003 г.);

- Федеральным законом от 11 ноября 2003 г. № 152-ФЗ «Об ипотечных ценных бумагах»;

- постановлением Правительства РФ от 26 августа 1996 г. № 1010 «Об Агентстве по ипотечному жилищному кредитованию»;

- постановлением Правительства РФ от 11 января 2000 г. № 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации»;

- постановлением Правительства РФ от 25 августа 2001 г. № 628 «Об утверждении правил предоставления государственных гарантий Российской Федерации по заимствованиям открытого акционерного общества „Агентство по ипотечному жилищному кредитованию"»;

- рядом положений Правительства г. Москвы, положений и инструкций Банка России.

В январе 2004 г. в Москве была создана Национальная ассоциация участников ипотечного рынка (НАУИР). Ее учредителями стали Российский союз промышленников и предпринимателей, Российская гильдия риэлторов, Ассоциация российских банков, Национальная ассоциация участников фондового рынка, Международная ассоциация фондов жилищного строительства и ипотечного кредитования, Всероссийский союз страховщиков, Российское общество оценщиков и Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев.

В конце 2004 г. Государственная Дума приняла 28 «жилищных» законопроектов, направленных на формирование рынка доступного жилья в стране.

1.2 Особенности оформления ипотечного кредита

Ипотечные кредиты всегда обусловливаются залогом недвижимости — ипотекой.

Развитие ипотеки невозможно без существования собственника предмета залога, поскольку закладывать землю и недвижимость может только собственник предмета залога, а также его права свободного отчуждения находящейся в собственности недвижимости.

В российском законодательстве ипотекой признается залог предприятия, строения, здания, сооружения или иного объекта, непосредственно связанного с землей, вместе с соответствующим земельным участком или правом пользования им.

Ипотека — один из способов обеспечения обязательства недвижимым имуществом, при котором залогодержатель имеет право в случае неисполнения залогодателем обязательства получить удовлетворение за счет заложенной недвижимости.

Ипотека может использоваться в обеспечении любого денежного обязательства, в том числе обязательства по кредитному договору, что обусловливает существование ипотечного кредита.

К категории недвижимости относится земля либо объекты, непосредственно связанные с землей: предприятия, жилые и нежилые дома, земельные участки.

Закон о залоге устанавливает правило, в силу которого залог недвижимости имущества возможен лишь вместе с земельным участком, на котором находится недвижимость, либо правом на них.

Юридическое оформление сделок имеет большое значение для ипотечного кредитования, поскольку в основе этих сделок лежит право собственности или право хозяйственного владения на закладываемую недвижимость. Законодательство предусматривает определенный порядок его оформления.

1.3 Субъектами договора о залоге являются:

1) стороны договора о залоге (залогодатель и залогодержатель) — юридические и физические лица;

2) регистрирующий орган;

3) держатель единого залогового реестра.

Для получения ипотечного кредита заемщик представляет в банк стандартный пакет документов, необходимый для решения вопроса о выдаче ему кредита. Вместе с тем, учитывая, что в качестве предмета залога будет выступать недвижимо имущество (ипотека), дополнительно должны быть представлены следующие документы:

- свидетельства о государственной регистрации прав собственности и объекты недвижимости, в том числе на земельный участок;

- документ о территориальных границах земельного участка (план участка), выданный Комитетом по земельным ресурсам и землеустройству;

- заключение независимой профессиональной оценочной компании (фирмы) об оценке реальной стоимости предмета ипотеки;

- договор со страховой компанией о страховании объекта недвижимости проект договора ипотеки;

- другие документы, являющиеся неотъемлемой часть договора ипотеки.

При заключении договора об ипотеке залогодатель должен также информировать банк в письменном виде о правах других лиц на предмет ипотеки. В частности, не заложено ли имущество, не сдано ли в аренду, кто еще имеет права пользования предметом залога, в том числе и в порядке сервитута.

Банком тщательно изучаются все представленные документы. Кроме оценки финансового состояния заемщика, особое внимание уделяется технико-экономическому обоснованию ссуды, поскольку при ипотечном кредитовании, которое, как правило, является долгосрочным, оно имеет свои особенности.

Договор об ипотеке должен быть нотариально удостоверен, после чего он подлежит государственной регистрации. Регистрация осуществляется в соответствии с Федеральным законом «О государственной регистрации прав на недвижимое имущество и сделок с ним» № 122-ФЗ от 21.06.1997 г. Она проводится учреждениями юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним (специальными регистрационными палатами или бюро) на территории регистрационного округа по месту нахождения недвижимого имущества.

Государственная регистрация ипотеки является публичной, т. е. любое лицо вправе получить в органе, осуществляющем государственную регистрацию прав на недвижимое имущество и сделок с ним, сведения о том, имеется ли регистрационная запись об ипотеке соответствующего имущества, и заверенную выписку из регистрационной записи об ипотеке (выписку из Единого государственного реестра прав).

Государственной регистрацией ипотеки занимается залогодатель. Он представляет в регистрирующий орган заявление о государственной регистрации в установленной форме; договор об ипотеке (залоге), удостоверенный нотариусом, его копию, а также документ, подтверждающий возникновение обеспеченного ипотекой обязательства (кредитный договор); все документы, которые являются неотъемлемой частью договора залога или указаны в нем, и их копии; доказательства уплаты государственной пошлины за регистрацию договора залога, сделки обременения, а также документы, подтверждающие правоспособность залогодателя (заемщика) как юридического лица.

Проведенная государственная регистрация договора ипотеки удостоверяется посредством совершения специальной регистрационной надписи на этом договоре. В ней указываются полное наименование органа, зарегистрировавшего ипотеку, дата и место регистрации, номер, под которым она произведена. Эти данные заверяются печатью и подписью должностного лица организации, осуществляющей регистрацию. С момента государственной регистрации договор об ипотеке считается заключенным и вступает в силу.

Ипотека предприятия распространяется на все его имущество, включая основные фонды и оборотные средства, а также иные ценности, отраженные в самостоятельном балансе предприятия, если иное не установлено законом или договором.

Предприятия, за которыми государственное имущество закреплено на основе хозяйственного ведения или оперативного управления, осуществляют залог с согласия собственника этого имущества и Федерального агентства по управлению федеральным имуществом.

Федеральное агентство по управлению федеральным имуществом может дать согласие на передачу в залог имущества только после оценки хозяйственного состояния залогодателя, содержания договора банковской ссуды, договора залога при наличии документов, устанавливающих необходимость осуществлять залог государственного имущества.

Согласие Федерального агентства по управлению федеральным имуществом на залог должно быть получено до вступления в силу основного договора.

Договор об ипотеке должен содержать:

1) наименование залогодателя и залогодержателя и места их нахождения;

2) название кредитного договора или иного обязательства, исполнение которого обеспечивается данной закладной, с указанием даты и места заключения договора;

3) указание суммы основного обязательства, обеспеченного ипотекой;

5) описание закладываемого недвижимого имущества и его денежную оценку, место его нахождения;

6) наименование документов, подтверждающих права собственника на закладываемое имущество;

7) указание на то, что закладываемое имущество не обременено другими обязательствами;

8) подписи залогодателя и залогодержателя;

9) наименование органа, зарегистрировавшего ипотеку с указанием даты, места регистрации; номер в Едином залоговом реестре.

По соглашению сторон в закладную могут быть включены иные условия.

Ипотека должна обеспечить уплату залогодержателю суммы основного долга и процентов по нему, возмещение убытков и затрат, связанных с использованием кредитных ресурсов, а в случае необходимости — возмещение расходов по реализации предмета ипотеки.

Ипотека подлежит обязательной регистрации в соответствующих органах по месту нахождения предприятия, строения, сооружения или иного объекта. При переходе права собственности на предмет ипотеки к другому лицу необходима регистрация в том же месте, где зарегистрирована ипотека.

Договор о залоге считается зарегистрированным, если:

1) ему присвоен номер (код) Единого залогового реестра;

2) обязательная запись в регистрации залога внесена в Единый залоговый реестр;

3) на договор о залоге и на свидетельство о регистрации залога нанесен номер (код);

4) надлежаще оформленные копии переданы в Архив договоров о залогодержателю Единого залогового реестра.

Регистрирующий орган обязан при получении документов, подтверждающих полное или частичное исполнение обеспеченного залогом обязательства или изменения договора о залоге, внести регистрационную запись в ведомственный реестр и передать сведения держателю Единого залогового реестра.

При прекращении права залога регистрация залога погашается держателем Единого залогового реестра.

Закон об ипотеке (залоге недвижимости) предусматривает передачу прав по закладной в пользу третьего лица путем совершения, на ней нотариально заверенных передаточных надписей либо ее передачи в обеспечение обязательств по кредитному договору.

Если в договоре об ипотеке указано, что права залогодержателя удостоверяются закладной, вместе с таким договором нотариусу представляют закладную. Нотариус делает на закладной отметку о времени и месте нотариального удостоверения договора об ипотеке, нумерует и скрепляет печатью листы закладной.

Закладная является именной ценной бумагой, удостоверяющей следующие права ее законного владельца:

1) право на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без представления других доказательств существования этого обязательства;

2) право залога на указанное в договоре об ипотеке имущество.

Ограничением на составление и выдачу закладной является запрет по правам собственности и аренды на предприятие как имущественный комплекс, земельные участки из состава земель сельскохозяйственного назначения, леса, а также, если ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

Закладная составляется залогодателем, а если он является третьим лицом, - и должником по обеспеченному ипотекой обязательству.

Закладная выдается первоначальному залогодержателю органом, осуществляющим государственную регистрацию ипотеки, после ее государственной регистрации.

Закладная должна содержать:

1) слово «закладная», включенное в название документа;

2) имя залогодателя и указание места его жительства либо его наименование и указание места нахождения, если залогодатель — юридическое лицо;

3) имя первоначального залогодержателя и указание места его жительства либо его наименование и указание места нахождения, если залогодержатель — юридическое лицо;

4) название кредитного договора или иного денежного обязательства, исполнение которого обеспечивается ипотекой, с указанием даты и места заключения такого договора или основания возникновения обеспеченного ипотекой обязательства;

5) имя должника по обеспеченному ипотекой обязательству, если должник не является залогодателем, и указание места жительства должника, либо указание места нахождения, если должник — юридическое лицо;

6) указание суммы обязательства, обеспеченной ипотекой, и размера процентов;

7) указание срока уплаты суммы обязательства, обеспеченной ипотекой, а если эта сумма подлежит уплате по частям — сроков (периодичности) соответствующих платежей;

8) название и достаточное для идентификации описание имущества, на которое установлена ипотека, и указание места нахождения такого имущества;

9) денежную оценку имущества, на которое установлена ипотека;

10) наименование права, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и органа, зарегистрировавшего это право, с указанием номера, даты и места государственной регистрации;

11) указание на то, что имущество, являющееся предметом ипотеки, обременено правом либо не обременено никаким из подлежащих государственной регистрации прав третьих лиц на момент государственной регистрации ипотеки;

12) подпись залогодателя, а если он является третьим лицом, также и должника по обеспеченному ипотекой обязательству;

13) сведения о времени и месте нотариального удостоверения договора об ипотеке, а также сведения о государственной регистрации ипотеки;

14) дату выдачи закладной первоначальному залогодержателю.

В зависимости от субъекта кредитования ипотечные ссуды на строительство жилья разделяются на кредиты, предоставляемые непосредственно его будущему владельцу, и ссуды, выдаваемые подрядчикам.

Кредитование жилищного строительства проводится при условии отвода застройщику в установленном порядке земельного участка и наличия разрешения соответствующих органов на строительство жилья.

Кредит на строительство (реконструкцию) жилья предоставляется в рамках, предусмотренных проектами и договорами подряда на осуществление строительно-монтажных работ, сроков и стоимости строительства (реконструкции).

В зависимости от объекта кредитования банки предоставляют жилищные кредиты трех видов:

1) земельный;

2) строительный;

3) кредит на приобретение жилья.

Кредиты на жилищное строительство выдаются путем открытия кредитной линии, при этом ссуда выдается заемщику по частям, соответствующим стоимости этапов строительно-монтажных работ.

В процессе финансирования строительства банк контролирует целевое расходование денежных средств и соблюдение графика строительства.

Сумма представляемого банком кредита обычно не должна превышать 70% стоимости приобретения и обустройства земли, строительства (реконструкции) или стоимости приобретаемого жилья, зафиксированной в закладной, при условии, что остальная часть затрат осуществляется заемщиком.

Решение о предоставлении кредита на строительство принимает банк-кредитор на основе кредитной заявки заемщика.

Помимо заявления на выдачу ссуды, в котором указывают цель и срок использования кредита, а также форму его обеспечения, банки требуют:

от юридических лиц — заемщиков — учредительные и регистрационные документы:

- бухгалтерский баланс предприятия;

- данные об источниках поступления доходов и объеме обязательных платежей;

- документы, подтверждающие наличие обеспечения ссуды и их юридическое оформление; технико-экономическое обоснование потребности в кредите и расчет предполагаемой окупаемости кредитуемых затрат;

- документы, подтверждающие права на участок застройки и разрешение на строительство;

- проектно-сметную документацию, утвержденную в установленном порядке;

- копии договоров на выполнение подрядных строительных работ; другие документы по требованию кредитора;

- от физических лиц — копии паспортов заемщика и поручителей, документы, необходимые для определения их платежеспособности; документы, подтверждающие право на участок застройки; разрешение на строительство; согласованную в установленном порядке проектно-сметную документацию; другие документы по требованию банка. В обеспечение кредита предоставляются залог и поручительства.

Представленные документы анализируются юридической службой банка, службой безопасности, аналитической службой. Банк осуществляет комплексный анализ кредитоспособности и финансовой устойчивости заемщика, его добросовестность, оценивает источники финансирования и намерения по использованию построенного жилья: продажа, сдача в аренду.

Для получения ипотечного кредита на приобретение жилья заемщик представляет в банк помимо стандартного набора документов, необходимых для решения вопроса о получении ссуды, еще и специальные документы, связанные с ипотекой:

1) свидетельства о государственной регистрации прав собственности на объекты недвижимости, в том числе на земельный участок;

2) документ о территориальных границах земельного участка, выданный Федеральным агентством кадастра объектов недвижимости;

3) заключение независимой профессиональной оценочной компании, содержащее оценку реальной стоимости предмета ипотеки;

4) страховой полис и документ, подтверждающий факт выплаты страховой премии.

При получении документов банк проверяет их достоверность и юридическое оформление, особое внимание, обращая на оценку стоимости квартиры и ее юридическую чистоту, государственную регистрацию прав на недвижимое имущество и сделки с ним, платежеспособность заемщика. После проверки рассчитывают максимальную сумму кредита и сроки его погашения.

Общими критериями для определения максимальной суммы кредита и расчета ежемесячного платежа по кредиту выступают ежемесячные доходы семьи (на погашение кредита используются 35—55% дохода), которые и определяют срок кредита.

Заемщик должен иметь постоянный источник доходов. В качестве документально подтвержденного дохода банк рассматривает заработную плату по основному месту работы, по совместительству, по трудовым договорам, а также процентные доходы по депозитам в банках, доходы по ценным бумагам, доходы в виде страховых выплат, доходы от сдачи в аренду движимого и недвижимого имущества (при наличии заключенных и зарегистрированных договоров аренды) и прочие документально подтвержденные доходы.

В качестве компенсирующего фактора может быть рассмотрено поручительство, например, работодателя, гарантии банка, залог иного имущества.

Окончательное решение о возможности предоставления кредита и его параметрах (сумме, сроках, размере ежемесячного платежа, основном и дополнительном обеспечении и т.д.) принимает Кредитный комитет банка. При этом учитываются источники и стабильность дохода заемщика, размер его первоначального взноса в оплату жилья, сопутствующие кредитной сделке затраты (по страхованию, услугам лицензионных оценщиков, нотариуса), а также рыночная стоимость покупаемого жилья и его пригодность в качестве ликвидного залога.

При предоставлении кредита на приобретение квартиры оформляются следующие документы:

1) кредитный договор;

2) договор купли-продажи квартиры, приобретаемой за счет кредита;

3) договор залога;

4) свидетельство о государственной регистрации;

5) договор о комплексном ипотечном страховании;

6) экспертное заключение лицензированного оценщика;

7) нотариально удостоверенное обязательство заемщика и членов его семьи об освобождении квартиры в случае обращения на нее взыскания;

8) при наличии несовершеннолетних членов семьи — разрешение органов опеки и попечительства районной управы по месту проживания ребенка на передачу в залог приобретаемого за счет кредита жилья и на подписание нотариально удостоверенного обязательства от имени несовершеннолетних членов семьи об освобождении приобретаемой квартиры в случае обращения на нее взыскания и предъявления новым собственником требования об освобождении квартиры;

9) договоры поручительства.

Квартира оформляется в собственность заемщика обычно на основании договора купли-продажи квартиры, приобретаемой за счет ипотечного кредита. Он выдается после регистрации договоров купли-продажи, залога и права пользования квартирой.

Заключенные договоры купли-продажи и ипотеки квартиры (и соответственно переход права собственности и залог) регистрируются в органах государственной регистрации прав на недвижимое имущество по месту нахождения недвижимости, после чего кредитные средства и первоначальный взнос перечисляются на счет продавца и заемщик вселяется в приобретенную квартиру.

Программа страхования, как правило, включает три договора: страхования жизни и потери трудоспособности заемщика, страхования квартиры, страхования права собственности на нее. Страхователем по договорам страхования является заемщик, первым выгодоприобретателем — кредитор.

Каждый ипотечный банк использует свою схему предоставления ипотечных кредитов. Они весьма разнообразны по объектам и субъектам кредитования, методам мобилизации ресурсов, взыскания основного долга и процентов. Может использоваться, например, следующая схема кредитования: банк выступает гарантом финансовой сделки по приобретению недвижимости, выпускает облигации под конкретные объекты недвижимости сроком на два года, а также муниципальный облигационный заем под строительство жилья и выдачу коммерческих кредитов под приватизацию предприятий.

Или, допустим, кредитуются застройщики, которые строят жилье для его реализации. В качестве залога выступают строящиеся объекты, поэтому оформление залога и выдача кредита осуществляются поэтапно по мере окончания строительства.

Схема накопительных счетов «сберегательных жилищных контрактов» используется Сбербанком России. В случае выполнения условий контракта (минимальный срок контракта — один год) клиент имеет право получить ипотечный кредит по пониженной процентной ставке (80% ставки по кредитам на строительство и приобретение жилья).

Наибольшее распространение в России получила схема кредитования, основанная на заключении с заемщиком договора аренды приобретаемого с помощью кредита жилого помещения с правом его последующего выкупа.

Финансовая компания покупает у риэлторской фирмы квартиру для заемщика банка и заключает с ним договор аренды с правом выкупа квартиры. Договор заключается на один месяц с регулярным его продлением, если заемщик своевременно вносит взносы по кредиту. Компания выступает поручителем заемщика и в случае не возврата кредита в установленные сроки погашает данный кредит за счет обратной реализации квартиры риэлторской фирмы.

Согласно Федеральной ипотечной программе кредиты предоставляются гражданам Российской Федерации, официально подтвердившим свой доход, первоначальный взнос — не менее 30% стоимости жилья; ставки и сроки различны, все выдаваемые кредиты проверяются на соответствие требованиям Агентства ипотечного жилищного кредитования и впоследствии рефинансируются им.

Субъектами рынка ипотечных кредитов выступают:

1) система финансово-правового регулирования, которая определяет концепцию развития кредитования и формирует законодательную базу, создает необходимые условия для организаций целостной системы ипотечного кредитования, включающей в себя ипотечные кредитные учреждения, страховые и пенсионные фонды (как источники средств), рынок закладных и других связанных с ними финансовых инструментов;

2) заемщики — физические и юридические лица (строительные и риэлторские фирмы), получившие ипотечный кредит;

3) кредиторы — ипотечные кредитные учреждения (коммерческие и специализированные ипотечные банки, строительные организации и др.), предоставляющие заемщикам ипотечный кредит;

4) инвесторы — физические и юридические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами вторичного рынка (пенсионные фонды, страховые компании, инвестиционные фонды);

5) компании, которые определяют инфраструктуру ипотечного рынка (продавцы жилья, оценщики, риэлторские фирмы, органы государственной регистрации прав на недвижимое имущество и сделок с ними, судебные органы, нотариальные конторы, страховые компании, операторы вторичного рынка).

Объектами сделок ипотечного рынка являются ипотечные кредиты и ипотечные облигации или закладные. Ипотечные облигации обращаются на первичном и вторичном рынках.

На первичном рынке кредитор и заемщик непосредственно вступают в договорные кредитные отношения, обеспеченные ипотекой, а на вторичном рынке происходят трансформация персонифицированных закладных в обезличенные ценные бумаги и их размещение среди инвесторов.

Начало создания вторичного рынка ипотечных кредитов связано с Указом Президента РФ от 10 июня 1994 г. № 182 «О выпуске и обращении жилищных сертификатов». С этого момента появилась возможность привлечения финансовых ресурсов строительными компании посредством выпуска жилищных сертификатов, дающих владельцу право на определенную площадь строящегося жилья.

Жилищные сертификаты — особый вид облигаций с индексируемой номинальной стоимостью, удостоверяющих право их собственника:

- на приобретение собственником квартиры (квартир) при условии приобретения пакета жилищных сертификатов;

- на получение от эмитента по первому требованию индексированной номинальной стоимости жилищного сертификата.

Схема индексации номинальной стоимости жилищного сертификата указывается при его выпуске и остается неизменной в течение установленного срока его действия.

Жилищный сертификат удостоверяет внесение первым владельцем (юридическим ли физическим лицом, приобретающим сертификат) средств на строительство определенной общей площади жилья, размер которой не меняется в течение установленного срока действия жилищного сертификата.

Номинал жилищного сертификата устанавливается в единицах общей площади жилья, а также в его денежном эквиваленте.

Жилищный сертификат, как правило, имеет определенный срок действия. Он может обмениваться на жилищные сертификаты новой серии, если таковые имеются.

В качестве эмитентов жилищных сертификатов выступали юридические лица, зарегистрированные на территории Российской Федерации, имеющие права заказчика на строительство жилья, отведенный в установленном порядке земельный участок под жилищное строительство и проектную документацию на жилье, являющиеся объектом привлечения средств; а также юридические лица, которым в установленном порядке переданы все указанные права.

Эмитентами жилищных сертификатов не могут быть банки, кредитные учреждения, товарные и фондовые биржи.

Эмитент жилищных сертификатов несет от своего имени обязательства по ним перед собственниками этих сертификатов. Объем эмиссии жилищных сертификатов (выраженный в единицах общей жилой площади) не может превышать размер общей площади строящегося эмитентом жилья, являющегося объектом привлечения средств.

Следующим этапом формирования вторичного рынка ипотечных кредитов в масштабах Федерации стало создание в 1996 г. Агентства по ипотечному жилищному кредитованию (АИЖК) в форме открытого акционерного общества со 100%-ным участием государства. Оно должно было разработать единые стандарты и процедуры ипотечного кредитования, организовать вторичный рынок закладных в России, а также выкупать у банков ипотечные кредиты, соответствующие установленным стандартам, и выпускать под них ценные бумаги, имеющие правительственные гарантии.

На базе северо-западного филиала АИЖК совместно с коммерческими банками были отработаны процедуры ипотечного кредитования, стандарты и требования к предоставлению и обслуживанию долгосрочных кредитов и повышение надежности создаваемой системы.

Важнейшими элементами системы ипотечного кредитования, организуемой АИЖК, выступали региональные операторы в субъектах Федерации, которые не менее чем на 51 % должны были принадлежать региональным администрациям. В 2002—2003 гг. АИЖК заключило соглашение с 46 субъектами Федерации о совместной деятельности по развитию ипотечного кредитования.

АИЖК осуществляет кредитование через банки-партнеры и риэлторские фирмы.

Заемщики — физические лица для получения кредита обращаются банк — участник программы, заключивший соответствующее соглашение с региональным оператором. Региональные операторы организуют работу по выдаче банками ипотечных кредитов (подключая к схеме оценщиков, риэлторов, страховые компании), отвечают за своевременность расчетов заемщиков; выкупают у банков закладные, аккумулируют их и оптом продают Агентству. АИЖК в свою очередь на базе приобретаемых закладных будет формировать обеспечение, под которое затем начнет выпускать ипотечные ценные бумаги и привлекать таким образом средства инвесторов на рефинансирование кредитов.

В современных условиях основными операторами ипотечного рынка выступают: банк «Дельта-кредит», АИЖК, Московское ипотечное агентство (МИА). Последнее было создано в 1998 г. в форме открытого акционерного общества с контрольным пакетом акций, принадлежащих Москве. С 2003 г. КБ «МИА», созданный на базе МИА, является московским региональным оператором ОАО «АИЖК». Законом г. Москвы от 31 марта 1999 г. № 11 было предусмотрено, что КБ «МИА» — организатор и координатор системы ипотечного жилищного кредитования в Москве. Основные его функции: разработка стандартов и правил ипотечного жилищного кредитования, приобретения по кредитным договорам прав требования, обеспеченных залогом жилых помещений и соответствующих стандартам ипотечного жилищного кредитования осуществление выпуска ценных бумаг, обеспеченных в том числе и ипотечными обязательствами.

Кредит заемщику предоставляют банки, уполномоченные Правительством Москвы. Затем кредиты вместе с залоговыми обязательствами на недвижимость выкупает МИА. Под гарантии Правительства Москвы и с учетом находящихся у МИА договоров залога Агентство выпускает и продает на внутреннем рынке и на международных рынках долгосрочные обязательства в виде ценных бумаг, чтобы обеспечить приток средств для рефинансирования ипотечной программы.

В ноябре 2002 г. Банк России зарегистрировал первый выпуск Агентством процентных документарных облигаций с залоговых обеспечением на предъявителя сроком на 10 лет номинальной стоимостью 1000 руб., объемом 2,2 млрд руб. и ставкой 10% годовых с учетом индексации к курсу евро. Срок обращения облигаций и погашения, лежащих в их основе ипотечных кредитов одинаков — 10 лет, таким образом, данная схема позволяет получать и предоставлять долгосрочные ресурсы.

С принятием 11 ноября 2003 г. Федерального закона № 152-ФЗ «Об ипотечных ценных бумагах» в России появились еще два вида ценных бумаг: облигации с ипотечным покрытием и ипотечные сертификаты участия.

Облигации с ипотечным покрытием — обеспеченные залогом ипотечного покрытия ценные бумаги, владелец которых имеет право на получение от эмитента в предусмотренные им сроки номинальной стоимости по этим бумагам с процентами. Владельцы облигаций имеют право на получение фиксированного процента не реже одного раза в год.

Ипотечное покрытие составляют:

1) требования по ипотечным кредитам;

2) ипотечные сертификаты участия;

3) денежные средства в валюте Российской Федерации и иностранной валюте;

4) государственные ценные бумаги;

5) недвижимое имущество.

Учет имущества, составляющего покрытие, осуществляется путем ведения реестра.

Эмиссия облигаций осуществляется только ипотечными агентами и кредитными организациями. К эмитентам облигаций Закон предъявляет определенные требования: ипотечным агентом может быть только специализированная коммерческая организация, исключительным предметом ведения которой является приобретение прав требования по кредитам, обеспеченным ипотекой, и закладных.

Банк России определяет правила для кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием. Особенности расчета и значений обязательных нормативов следующие:

Достаточности собственных средств (капитала): H1 = 14%.

Общей ликвидности: Н5 = 20%.

Устанавливаются также величина и методика расчета следующих дополнительных обязательных нормативов.

Минимальное соотношение размера предоставленных кредитов с ипотечным покрытием и собственных средств (капитала): Н17 = 10%.

Минимальное соотношение размера ипотечного покрытия и объем эмиссии облигаций с ипотечным покрытием: Н18 = 100%.

Максимальное соотношение совокупной суммы обязательств кредитных организаций-эмитентов перед кредиторами, которые в соответствии с федеральными законами имеют приоритетное право на удовлетворение своих требований перед владельцами облигаций с ипотечным покрытием, и собственных средств (капитала): Н19 = 50%.

Ипотечный сертификат участия — принципиально иная, нежели предыдущие, ценная бумага, удостоверяющая долю ее владельца в праве общей собственности на ипотечное покрытие. Банк выпускает ипотечные сертификаты участия, покрытием которых служат закладные по ипотеке. Ипотечные кредиты не учитываются на балансе банка. Банк становится доверительным управляющим, контролируя поступления от заемщиков и не неся рисков дефолта заемщиков. Право собственности на ипотечное покрытие у владельцев сертификатов возникает одновременно с учреждением доверительного управления ипотечным покрытием (срок действия доверительного управления — от одного года до 40 лет). Каждый ипотечный сертификат участия удостоверяет одинаковый объем прав, в том числе одинаковую долю в праве общей собственности на ипотечное покрытие. Записи об ипотечных сертификатах участия ведутся в реестре владельцев сертификатов участия. Ипотечный сертификат участия не является эмиссионной ценной бумагой.

Закон об ипотечных ценных бумагах обеспечивает надежность системы функционирования ипотечных ценных бумаг и стимулирует развитие рынка ипотечных кредитов, позволяя коммерческим банкам рефинансировать их на вторичном рынке, решая проблему долгосрочных ресурсов для ипотеки. Таким образом, в России формируется вторичный рынок ипотечных кредитов.

Глава 2 Расчет ипотечного кредита на примере ОАО «Южно-

Уральского Агентства по ипотечному жилищному кредитованию»

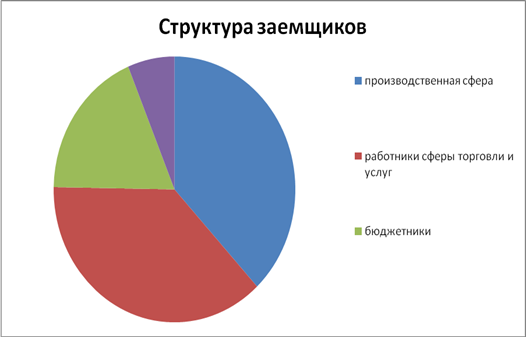

2.1 Основные сведения (данные) о предприятии

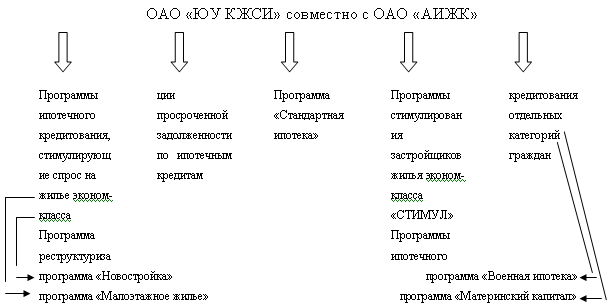

ОАО «Южно-Уральская Корпорация жилищного строительства и ипотеки» (ОАО «ЮУ КЖСИ») – универсальный финансово-строительный холдинг. ОАО «ЮУ КЖСИ» создана в 2002 году решением Губернатора и Правительства Челябинской области с целью развития системы ипотечного кредитования региона.

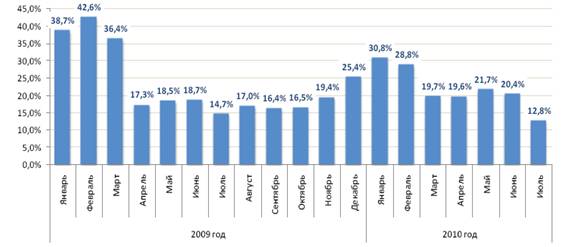

Доля привлеченных АИЖК ипотечных кредитов в общем количестве предоставленных ипотечных кредитов в 2009-2010 гг., %

ЮУ АИЖК, темпы роста спроса на ипотеку серьезно превысили планы, согласно которым в 2007 году в Челябинской области все банки и небанковские структуры вместе взятые должны были выдать около 20 тысяч кредитов. На деле – 25 тысяч южноуральцев купили квартиры через ипотеку только с помощью агентства. Это без учета статистики 40 банков, выдающих ипотечные кредиты по собственным программам, которых насчитывается более 100.

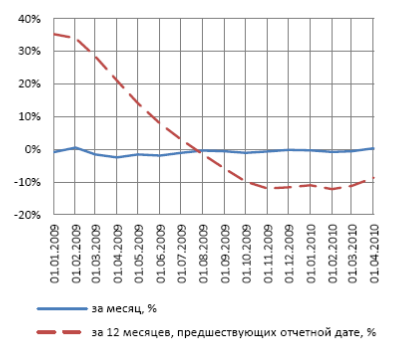

Рост просрочки связан с тем, что ее объем растет быстрее, чем объем задолженности на балансах банков. По прогнозам АИЖК, во втором квартале будет выдано порядка 70—85 млрд руб. Это почти на 70% больше, чем в первом квартале 2010 г., но все еще не достаточно, чтобы ощутимо нивелировать рост просрочки.

Темпы прироста кредитов, предоставленных физическим лицам, %

Темпы прироста кредитов и прочих размещенных средств, предоставленных нефинансовым организациям, %

2.2 Список необходимых документов

Для получения займа, необходимы следующие документы:

- копия паспорта Заемщика / Созаемщика (все страницы полностью) или заменяющего документа (военнослужащим);

- копия страхового свидетельства государственного пенсионного страхования Заемщика / Созаемщика;

- копия свидетельства ИНН Заемщика / Созаемщика;

- копия военного билета Заемщика/Созаемщика (для лиц мужского пола призывного возраста, т.е. лицам моложе 27 лет);

- оригиналы справки с места работы о размере дохода за текущий и прошедший год Заемщика/Созаемщика по форме 2-НДФЛ (выдается бухгалтерией работодателя);

- копия трудового договора, заверенная Работодателем на всех страницахЗаемщика/Созаемщика;

- копия трудовой книжки Заемщика/Созаемщика заверенная Работодателем на каждой странице печатью и подписью, а также на последней странице копии трудовой книжки надпись «Продолжает работать по настоящее время» заверить Работодателем);

- при наличии несовершеннолетних детей в семье Заемщика/Созаемщика необходимо представить справку о месте прописки ребенка из ЖЭКа;

- копия свидетельства о заключении брака / о расторжении брака / о рождении ребёнка;

- копии документов об образовании;

- копии документов на недвижимое имущество и автомобиль (при наличии).

Срок принятия решения по выдаче займа составляет 2-3 дня.

2.3 Виды сертификатов

ОАО «ЮУ КЖСИ» выдает займы из собственных средств на приобретение жилья, инвестором или заказчиком-застройщиком которого является.

ЮУ КЖСИ работает с сертификатами, которые выдаются:

- молодым семьям,

- бюджетникам,

- госслужащим,

- военнослужащим,

- а также сертификатом «материнский капитал».

Сертификаты принимаются как дополнительная сумма к первоначальному взносу для получения кредита (займа) (сертификаты: молодым семьям, бюджетникам, госслужащим, военнослужащим), так и в погашение задолженности по кредиту (сертификат на материнский капитал).

2.4 Таблица расчета ипотечного кредита

Сумма займа: 2000000 руб.

Срок займа: 240 месяцев

Ставка: 10.55 % годовых

Аннуитет: 20084.27 руб./мес.

Расчет с 2.2.2010 по 2.2.2030

| № платежа | месяц | год | Общий ежемесячный платеж | Платеж в счет погашения основного долга | Платеж процентов | Остаток основного долга после совершения текущего платежа (с учетом досрочного погашения |

| 1 | февраль | 2010 | 15030.14 | 0 | 15030.14 | 2000000 |

| 2 | март | 2010 | 20084.27 | 2163.72 | 17920.55 | 1997836.28 |

| 3 | апрель | 2010 | 20084.27 | 2760.57 | 17323.7 | 1995075.71 |

| 4 | май | 2010 | 20084.27 | 2207.85 | 17876.42 | 1992867.86 |

| 5 | июнь | 2010 | 20084.27 | 2803.65 | 17280.62 | 1990064.21 |

| 6 | июль | 2010 | 20084.27 | 2252.75 | 17831.52 | 1987811.46 |

| 7 | август | 2010 | 20084.27 | 2272.93 | 17811.34 | 1985538.53 |

| 8 | сентябрь | 2010 | 20084.27 | 2867.2 | 17217.07 | 1982671.33 |

| 9 | октябрь | 2010 | 20084.27 | 2318.99 | 17765.28 | 1980352.34 |

| 10 | ноябрь | 2010 | 20084.27 | 2912.17 | 17172.1 | 1977440.17 |

| 11 | декабрь | 2010 | 20084.27 | 2365.86 | 17718.41 | 1975074.31 |

| 12 | январь | 2011 | 20084.27 | 2387.06 | 17697.21 | 1972687.25 |

| 13 | февраль | 2011 | 20084.27 | 4119.01 | 15965.26 | 1968568.24 |

| 14 | март | 2011 | 20084.27 | 2445.36 | 17638.91 | 1966122.88 |

| 15 | апрель | 2011 | 20084.27 | 3035.56 | 17048.71 | 1963087.32 |

| 16 | май | 2011 | 20084.27 | 2494.47 | 17589.8 | 1960592.85 |

| 17 | июнь | 2011 | 20084.27 | 3083.51 | 17000.76 | 1957509.34 |

| 18 | июль | 2011 | 20084.27 | 2544.45 | 17539.82 | 1954964.89 |

| 19 | август | 2011 | 20084.27 | 2567.25 | 17517.02 | 1952397.64 |

| 20 | сентябрь | 2011 | 20084.27 | 3154.58 | 16929.69 | 1949243.06 |

| 21 | октябрь | 2011 | 20084.27 | 2618.52 | 17465.75 | 1946624.54 |

| 22 | ноябрь | 2011 | 20084.27 | 3204.64 | 16879.63 | 1943419.9 |

| 23 | декабрь | 2011 | 20084.27 | 2670.7 | 17413.57 | 1940749.2 |

| 24 | январь | 2012 | 20084.27 | 2742.14 | 17342.13 | 1938007.06 |

| 25 | февраль | 2012 | 20084.27 | 3883.91 | 16200.36 | 1934123.15 |

| 26 | март | 2012 | 20084.27 | 2801.35 | 17282.92 | 1931321.8 |

| 27 | апрель | 2012 | 20084.27 | 3383.09 | 16701.18 | 1927938.71 |

| 28 | май | 2012 | 20084.27 | 2856.61 | 17227.66 | 1925082.1 |

| 29 | июнь | 2012 | 20084.27 | 3437.04 | 16647.23 | 1921645.06 |

| 30 | июль | 2012 | 20084.27 | 2912.85 | 17171.42 | 1918732.21 |

| 31 | август | 2012 | 20084.27 | 2938.88 | 17145.39 | 1915793.33 |

| 32 | сентябрь | 2012 | 20084.27 | 3517.37 | 16566.9 | 1912275.96 |

| 33 | октябрь | 2012 | 20084.27 | 2996.57 | 17087.7 | 1909279.39 |

| 34 | ноябрь | 2012 | 20084.27 | 3573.7 | 16510.57 | 1905705.69 |

| 35 | декабрь | 2012 | 20084.27 | 3055.28 | 17028.99 | 1902650.41 |

| 36 | январь | 2013 | 20084.27 | 3036 | 17048.27 | 1899614.41 |

| 37 | февраль | 2013 | 20084.27 | 4710.4 | 15373.87 | 1894904.01 |

| 38 | март | 2013 | 20084.27 | 3105.41 | 16978.86 | 1891798.6 |

| 39 | апрель | 2013 | 20084.27 | 3680.04 | 16404.23 | 1888118.56 |

| 40 | май | 2013 | 20084.27 | 3166.21 | 16918.06 | 1884952.35 |

| 41 | июнь | 2013 | 20084.27 | 3739.41 | 16344.86 | 1881212.94 |

| 42 | июль | 2013 | 20084.27 | 3228.09 | 16856.18 | 1877984.85 |

| 43 | август | 2013 | 20084.27 | 3257.01 | 16827.26 | 1874727.84 |

| 44 | сентябрь | 2013 | 20084.27 | 3828.07 | 16256.2 | 1870899.77 |

| 45 | октябрь | 2013 | 20084.27 | 3320.5 | 16763.77 | 1867579.27 |

| 46 | ноябрь | 2013 | 20084.27 | 3890.06 | 16194.21 | 1863689.21 |

| 47 | декабрь | 2013 | 20084.27 | 3385.1 | 16699.17 | 1860304.11 |

| 48 | январь | 2014 | 20084.27 | 3415.44 | 16668.83 | 1856888.67 |

| 49 | февраль | 2014 | 20084.27 | 5056.19 | 15028.08 | 1851832.48 |

| 50 | март | 2014 | 20084.27 | 3491.34 | 16592.93 | 1848341.14 |

| 51 | апрель | 2014 | 20084.27 | 4056.87 | 16027.4 | 1844284.27 |

| 52 | май | 2014 | 20084.27 | 3558.98 | 16525.29 | 1840725.29 |

| 53 | июнь | 2014 | 20084.27 | 4122.91 | 15961.36 | 1836602.38 |

| 54 | июль | 2014 | 20084.27 | 3627.81 | 16456.46 | 1832974.57 |

| 55 | август | 2014 | 20084.27 | 3660.32 | 16423.95 | 1829314.25 |

| 56 | сентябрь | 2014 | 20084.27 | 4221.86 | 15862.41 | 1825092.39 |

| 57 | октябрь | 2014 | 20084.27 | 3730.94 | 16353.33 | 1821361.45 |

| 58 | ноябрь | 2014 | 20084.27 | 4290.82 | 15793.45 | 1817070.63 |

| 59 | декабрь | 2014 | 20084.27 | 3802.82 | 16281.45 | 1813267.81 |

| 60 | январь | 2015 | 20084.27 | 3836.89 | 16247.38 | 1809430.92 |

| 61 | февраль | 2015 | 20084.27 | 5440.27 | 14644 | 1803990.65 |

| 62 | март | 2015 | 20084.27 | 3920.02 | 16164.25 | 1800070.63 |

| 63 | апрель | 2015 | 20084.27 | 4475.44 | 15608.83 | 1795595.19 |

| 64 | май | 2015 | 20084.27 | 3995.25 | 16089.02 | 1791599.94 |

| 65 | июнь | 2015 | 20084.27 | 4548.89 | 15535.38 | 1787051.05 |

| 66 | июль | 2015 | 20084.27 | 4071.8 | 16012.47 | 1782979.25 |

| 67 | август | 2015 | 20084.27 | 4108.29 | 15975.98 | 1778870.96 |

| 68 | сентябрь | 2015 | 20084.27 | 4659.27 | 15425 | 1774211.69 |

| 69 | октябрь | 2015 | 20084.27 | 4186.85 | 15897.42 | 1770024.84 |

| 70 | ноябрь | 2015 | 20084.27 | 4735.97 | 15348.3 | 1765288.87 |

| 71 | декабрь | 2015 | 20084.27 | 4266.8 | 15817.47 | 1761022.07 |

| 72 | январь | 2016 | 20084.27 | 4348.14 | 15736.13 | 1756673.93 |

| 73 | февраль | 2016 | 20084.27 | 5399.72 | 14684.55 | 1751274.21 |

| 74 | март | 2016 | 20084.27 | 4435.25 | 15649.02 | 1746838.96 |

| 75 | апрель | 2016 | 20084.27 | 4978.41 | 15105.86 | 1741860.55 |

| 76 | май | 2016 | 20084.27 | 4519.37 | 15564.9 | 1737341.18 |

| 77 | июнь | 2016 | 20084.27 | 5060.54 | 15023.73 | 1732280.64 |

| 78 | июль | 2016 | 20084.27 | 4604.97 | 15479.3 | 1727675.67 |

| 79 | август | 2016 | 20084.27 | 4646.12 | 15438.15 | 1723029.55 |

| 80 | сентябрь | 2016 | 20084.27 | 5184.3 | 14899.97 | 1717845.25 |

| 81 | октябрь | 2016 | 20084.27 | 4733.96 | 15350.31 | 1713111.29 |

| 82 | ноябрь | 2016 | 20084.27 | 5270.07 | 14814.2 | 1707841.22 |

| 83 | декабрь | 2016 | 20084.27 | 4823.36 | 15260.91 | 1703017.86 |

| 84 | январь | 2017 | 20084.27 | 4824.76 | 15259.51 | 1698193.1 |

| 85 | февраль | 2017 | 20084.27 | 6340.54 | 13743.73 | 1691852.56 |

| 86 | март | 2017 | 20084.27 | 4924.81 | 15159.46 | 1686927.75 |

| 87 | апрель | 2017 | 20084.27 | 5456.53 | 14627.74 | 1681471.22 |

| 88 | май | 2017 | 20084.27 | 5017.83 | 15066.44 | 1676453.39 |

| 89 | июнь | 2017 | 20084.27 | 5547.35 | 14536.92 | 1670906.04 |

| 90 | июль | 2017 | 20084.27 | 5112.49 | 14971.78 | 1665793.55 |

| 91 | август | 2017 | 20084.27 | 5158.3 | 14925.97 | 1660635.25 |

| 92 | сентябрь | 2017 | 20084.27 | 5684.52 | 14399.75 | 1654950.73 |

| 93 | октябрь | 2017 | 20084.27 | 5255.46 | 14828.81 | 1649695.27 |

| 94 | ноябрь | 2017 | 20084.27 | 5779.38 | 14304.89 | 1643915.89 |

| 95 | декабрь | 2017 | 20084.27 | 5354.33 | 14729.94 | 1638561.56 |

| 96 | январь | 2018 | 20084.27 | 5402.31 | 14681.96 | 1633159.25 |

| 97 | февраль | 2018 | 20084.27 | 6866.87 | 13217.4 | 1626292.38 |

| 98 | март | 2018 | 20084.27 | 5512.24 | 14572.03 | 1620780.14 |

| 99 | апрель | 2018 | 20084.27 | 6030.11 | 14054.16 | 1614750.03 |

| 100 | май | 2018 | 20084.27 | 5615.67 | 14468.6 | 1609134.36 |

| 101 | июнь | 2018 | 20084.27 | 6131.09 | 13953.18 | 1603003.27 |

| 102 | июль | 2018 | 20084.27 | 5720.92 | 14363.35 | 1597282.35 |

| 103 | август | 2018 | 20084.27 | 5772.18 | 14312.09 | 1591510.17 |

| 104 | сентябрь | 2018 | 20084.27 | 6283.91 | 13800.36 | 1585226.26 |

| 105 | октябрь | 2018 | 20084.27 | 5880.21 | 14204.06 | 1579346.05 |

| 106 | ноябрь | 2018 | 20084.27 | 6389.39 | 13694.88 | 1572956.66 |

| 107 | декабрь | 2018 | 20084.27 | 5990.15 | 14094.12 | 1566966.51 |

| 108 | январь | 2019 | 20084.27 | 6043.82 | 14040.45 | 1560922.69 |

| 109 | февраль | 2019 | 20084.27 | 7451.49 | 12632.78 | 1553471.2 |

| 110 | март | 2019 | 20084.27 | 6164.74 | 13919.53 | 1547306.46 |

| 111 | апрель | 2019 | 20084.27 | 6667.22 | 13417.05 | 1540639.24 |

| 112 | май | 2019 | 20084.27 | 6279.72 | 13804.55 | 1534359.52 |

| 113 | июнь | 2019 | 20084.27 | 6779.48 | 13304.79 | 1527580.04 |

| 114 | июль | 2019 | 20084.27 | 6396.73 | 13687.54 | 1521183.31 |

| 115 | август | 2019 | 20084.27 | 6454.05 | 13630.22 | 1514729.26 |

| 116 | сентябрь | 2019 | 20084.27 | 6949.7 | 13134.57 | 1507779.56 |

| 117 | октябрь | 2019 | 20084.27 | 6574.15 | 13510.12 | 1501205.41 |

| 118 | ноябрь | 2019 | 20084.27 | 7066.97 | 13017.3 | 1494138.44 |

| 119 | декабрь | 2019 | 20084.27 | 6696.38 | 13387.89 | 1487442.06 |

| 120 | январь | 2020 | 20084.27 | 6792.8 | 13291.47 | 1480649.26 |

| 121 | февраль | 2020 | 20084.27 | 7707.09 | 12377.18 | 1472942.17 |

| 122 | март | 2020 | 20084.27 | 6922.36 | 13161.91 | 1466019.81 |

| 123 | апрель | 2020 | 20084.27 | 7406.8 | 12677.47 | 1458613.01 |

| 124 | май | 2020 | 20084.27 | 7050.41 | 13033.86 | 1451562.6 |

| 125 | июнь | 2020 | 20084.27 | 7531.82 | 12552.45 | 1444030.78 |

| 126 | июль | 2020 | 20084.27 | 7180.71 | 12903.56 | 1436850.07 |

| 127 | август | 2020 | 20084.27 | 7244.88 | 12839.39 | 1429605.19 |

| 128 | сентябрь | 2020 | 20084.27 | 7721.7 | 12362.57 | 1421883.49 |

| 129 | октябрь | 2020 | 20084.27 | 7378.61 | 12705.66 | 1414504.88 |

| 130 | ноябрь | 2020 | 20084.27 | 7852.28 | 12231.99 | 1406652.6 |

| 131 | декабрь | 2020 | 20084.27 | 7514.71 | 12569.56 | 1399137.89 |

| 132 | январь | 2021 | 20084.27 | 7547.61 | 12536.66 | 1391590.28 |

| 133 | февраль | 2021 | 20084.27 | 8821.92 | 11262.35 | 1382768.36 |

| 134 | март | 2021 | 20084.27 | 7694.29 | 12389.98 | 1375074.07 |

| 135 | апрель | 2021 | 20084.27 | 8160.68 | 11923.59 | 1366913.39 |

| 136 | май | 2021 | 20084.27 | 7836.35 | 12247.92 | 1359077.04 |

| 137 | июнь | 2021 | 20084.27 | 8299.4 | 11784.87 | 1350777.64 |

| 138 | июль | 2021 | 20084.27 | 7980.93 | 12103.34 | 1342796.71 |

| 139 | август | 2021 | 20084.27 | 8052.44 | 12031.83 | 1334744.27 |

| 140 | сентябрь | 2021 | 20084.27 | 8510.39 | 11573.88 | 1326233.88 |

| 141 | октябрь | 2021 | 20084.27 | 8200.85 | 11883.42 | 1318033.03 |

| 142 | ноябрь | 2021 | 20084.27 | 8655.3 | 11428.97 | 1309377.73 |

| 143 | декабрь | 2021 | 20084.27 | 8351.89 | 11732.38 | 1301025.84 |

| 144 | январь | 2022 | 20084.27 | 8426.72 | 11657.55 | 1292599.12 |

| 145 | февраль | 2022 | 20084.27 | 9623.07 | 10461.2 | 1282976.05 |

| 146 | март | 2022 | 20084.27 | 8588.45 | 11495.82 | 1274387.6 |

| 147 | апрель | 2022 | 20084.27 | 9033.76 | 11050.51 | 1265353.84 |

| 148 | май | 2022 | 20084.27 | 8746.35 | 11337.92 | 1256607.49 |

| 149 | июнь | 2022 | 20084.27 | 9187.93 | 10896.34 | 1247419.56 |

| 150 | июль | 2022 | 20084.27 | 8907.05 | 11177.22 | 1238512.51 |

| 151 | август | 2022 | 20084.27 | 8986.86 | 11097.41 | 1229525.65 |

| 152 | сентябрь | 2022 | 20084.27 | 9422.77 | 10661.5 | 1220102.88 |

| 153 | октябрь | 2022 | 20084.27 | 9151.81 | 10932.46 | 1210951.07 |

| 154 | ноябрь | 2022 | 20084.27 | 9583.83 | 10500.44 | 1201367.24 |

| 155 | декабрь | 2022 | 20084.27 | 9319.69 | 10764.58 | 1192047.55 |

| 156 | январь | 2023 | 20084.27 | 9403.2 | 10681.07 | 1182644.35 |

| 157 | февраль | 2023 | 20084.27 | 10512.95 | 9571.32 | 1172131.4 |

| 158 | март | 2023 | 20084.27 | 9581.65 | 10502.62 | 1162549.75 |

| 159 | апрель | 2023 | 20084.27 | 10003.53 | 10080.74 | 1152546.22 |

| 160 | май | 2023 | 20084.27 | 9757.14 | 10327.13 | 1142789.08 |

| 161 | июнь | 2023 | 20084.27 | 10174.88 | 9909.39 | 1132614.2 |

| 162 | июль | 2023 | 20084.27 | 9935.74 | 10148.53 | 1122678.46 |

| 163 | август | 2023 | 20084.27 | 10024.76 | 10059.51 | 1112653.7 |

| 164 | сентябрь | 2023 | 20084.27 | 10436.19 | 9648.08 | 1102217.51 |

| 165 | октябрь | 2023 | 20084.27 | 10208.1 | 9876.17 | 1092009.41 |

| 166 | ноябрь | 2023 | 20084.27 | 10615.2 | 9469.07 | 1081394.21 |

| 167 | декабрь | 2023 | 20084.27 | 10394.68 | 9689.59 | 1070999.53 |

| 168 | январь | 2024 | 20084.27 | 10514.04 | 9570.23 | 1060485.49 |

| 169 | февраль | 2024 | 20084.27 | 11219.36 | 8864.91 | 1049266.13 |

| 170 | март | 2024 | 20084.27 | 10708.25 | 9376.02 | 1038557.88 |

| 171 | апрель | 2024 | 20084.27 | 11103.3 | 8980.97 | 1027454.58 |

| 172 | май | 2024 | 20084.27 | 10903.15 | 9181.12 | 1016551.43 |

| 173 | июнь | 2024 | 20084.27 | 11293.6 | 8790.67 | 1005257.83 |

| 174 | июль | 2024 | 20084.27 | 11101.49 | 8982.78 | 994156.34 |

| 175 | август | 2024 | 20084.27 | 11200.7 | 8883.57 | 982955.64 |

| 176 | сентябрь | 2024 | 20084.27 | 11584.12 | 8500.15 | 971371.52 |

| 177 | октябрь | 2024 | 20084.27 | 11404.3 | 8679.97 | 959967.22 |

| 178 | ноябрь | 2024 | 20084.27 | 11782.91 | 8301.36 | 948184.31 |

| 179 | декабрь | 2024 | 20084.27 | 11611.49 | 8472.78 | 936572.82 |

| 180 | январь | 2025 | 20084.27 | 11692.32 | 8391.95 | 924880.5 |

| 181 | февраль | 2025 | 20084.27 | 12599.07 | 7485.2 | 912281.43 |

| 182 | март | 2025 | 20084.27 | 11909.98 | 8174.29 | 900371.45 |

| 183 | апрель | 2025 | 20084.27 | 12276.94 | 7807.33 | 888094.51 |

| 184 | май | 2025 | 20084.27 | 12126.7 | 7957.57 | 875967.81 |

| 185 | июнь | 2025 | 20084.27 | 12488.55 | 7595.72 | 863479.26 |

| 186 | июль | 2025 | 20084.27 | 12347.26 | 7737.01 | 851132 |

| 187 | август | 2025 | 20084.27 | 12457.89 | 7626.38 | 838674.11 |

| 188 | сентябрь | 2025 | 20084.27 | 12811.93 | 7272.34 | 825862.18 |

| 189 | октябрь | 2025 | 20084.27 | 12684.32 | 7399.95 | 813177.86 |

| 190 | ноябрь | 2025 | 20084.27 | 13033.02 | 7051.25 | 800144.84 |

| 191 | декабрь | 2025 | 20084.27 | 12914.75 | 7169.52 | 787230.09 |

| 192 | январь | 2026 | 20084.27 | 13030.47 | 7053.8 | 774199.62 |

| 193 | февраль | 2026 | 20084.27 | 13818.56 | 6265.71 | 760381.06 |

| 194 | март | 2026 | 20084.27 | 13271.05 | 6813.22 | 747110.01 |

| 195 | апрель | 2026 | 20084.27 | 13605.91 | 6478.36 | 733504.1 |

| 196 | май | 2026 | 20084.27 | 13511.87 | 6572.4 | 719992.23 |

| 197 | июнь | 2026 | 20084.27 | 13841.05 | 6243.22 | 706151.18 |

| 198 | июль | 2026 | 20084.27 | 13756.96 | 6327.31 | 692394.22 |

| 199 | август | 2026 | 20084.27 | 13880.23 | 6204.04 | 678513.99 |

| 200 | сентябрь | 2026 | 20084.27 | 14200.72 | 5883.55 | 664313.27 |

| 201 | октябрь | 2026 | 20084.27 | 14131.84 | 5952.43 | 650181.43 |

| 202 | ноябрь | 2026 | 20084.27 | 14446.4 | 5637.87 | 635735.03 |

| 203 | декабрь | 2026 | 20084.27 | 14387.91 | 5696.36 | 621347.12 |

| 204 | январь | 2027 | 20084.27 | 14516.83 | 5567.44 | 606830.29 |

| 205 | февраль | 2027 | 20084.27 | 15173.1 | 4911.17 | 591657.19 |

| 206 | март | 2027 | 20084.27 | 14782.86 | 5301.41 | 576874.33 |

| 207 | апрель | 2027 | 20084.27 | 15082.06 | 5002.21 | 561792.27 |

| 208 | май | 2027 | 20084.27 | 15050.46 | 5033.81 | 546741.81 |

| 209 | июнь | 2027 | 20084.27 | 15343.34 | 4740.93 | 531398.47 |

| 210 | июль | 2027 | 20084.27 | 15322.79 | 4761.48 | 516075.68 |

| 211 | август | 2027 | 20084.27 | 15460.09 | 4624.18 | 500615.59 |

| 212 | сентябрь | 2027 | 20084.27 | 15743.32 | 4340.95 | 484872.27 |

| 213 | октябрь | 2027 | 20084.27 | 15739.68 | 4344.59 | 469132.59 |

| 214 | ноябрь | 2027 | 20084.27 | 16016.31 | 4067.96 | 453116.28 |

| 215 | декабрь | 2027 | 20084.27 | 16024.22 | 4060.05 | 437092.06 |

| 216 | январь | 2028 | 20084.27 | 16178.51 | 3905.76 | 420913.55 |

| 217 | февраль | 2028 | 20084.27 | 16565.73 | 3518.54 | 404347.82 |

| 218 | март | 2028 | 20084.27 | 16471.1 | 3613.17 | 387876.72 |

| 219 | апрель | 2028 | 20084.27 | 16730.09 | 3354.18 | 371146.63 |

| 220 | май | 2028 | 20084.27 | 16767.78 | 3316.49 | 354378.85 |

| 221 | июнь | 2028 | 20084.27 | 17019.76 | 3064.51 | 337359.09 |

| 222 | июль | 2028 | 20084.27 | 17069.7 | 3014.57 | 320289.39 |

| 223 | август | 2028 | 20084.27 | 17222.23 | 2862.04 | 303067.16 |

| 224 | сентябрь | 2028 | 20084.27 | 17463.48 | 2620.79 | 285603.68 |

| 225 | октябрь | 2028 | 20084.27 | 17532.17 | 2552.1 | 268071.51 |

| 226 | ноябрь | 2028 | 20084.27 | 17766.11 | 2318.16 | 250305.4 |

| 227 | декабрь | 2028 | 20084.27 | 17847.59 | 2236.68 | 232457.81 |

| 228 | январь | 2029 | 20084.27 | 18001.38 | 2082.89 | 214456.43 |

| 229 | февраль | 2029 | 20084.27 | 18348.64 | 1735.63 | 196107.79 |

| 230 | март | 2029 | 20084.27 | 18327.09 | 1757.18 | 177780.7 |

| 231 | апрель | 2029 | 20084.27 | 18542.69 | 1541.58 | 159238.01 |

| 232 | май | 2029 | 20084.27 | 18657.45 | 1426.82 | 140580.56 |

| 233 | июнь | 2029 | 20084.27 | 18865.26 | 1219.01 | 121715.3 |

| 234 | июль | 2029 | 20084.27 | 18993.67 | 1090.6 | 102721.63 |

| 235 | август | 2029 | 20084.27 | 19163.86 | 920.41 | 83557.77 |

| 236 | сентябрь | 2029 | 20084.27 | 19359.72 | 724.55 | 64198.05 |

| 237 | октябрь | 2029 | 20084.27 | 19509.04 | 575.23 | 44689.01 |

| 238 | ноябрь | 2029 | 20084.27 | 19696.76 | 387.51 | 24992.25 |

| 239 | декабрь | 2029 | 20084.27 | 19860.33 | 223.94 | 5131.92 |

| 240 | январь | 2030 | 5177.9 | 5131.92 | 45.98 | 0 |

| ИТОГО | 4800264.3 | 2000000 | 2800264.3 | 0 |

Глава 3 Проблемы и пути совершенствования правового механизма

ипотечного кредитования

В ипотечном кредитовании существует ряд проблем, касающихся правовой сферы. Основные из них: отсутствие достаточного законодательного оформления функционирования вторичного рынка ипотечного кредитования, отсутствие узаконенной частной собственности на землю, что тормозит приток инвестиций в эту сферу, несовершенный правовой механизм реализации прав по ипотеке.

С целью совершенствования последней проблемы необходимо внести в федеральное законодательство и нормативные документы ряд дополнений и изменений, касающихся проблем: уточнения порядка реализации права пользования заложенным жилым помещением, обращения взыскания на заложенное жилое помещение, заключения сделок с жилыми помещениями, права на которые имеют несовершеннолетние граждане, создания механизмов социальной защиты граждан в случае обращения взыскания на заложенное жилое помещение.

Обращение взыскания на заложенное жилое помещение.

В России риски предоставления долгосрочных жилищных ипотечных кредитов усиливаются вследствие проблем, связанных с трудностями обращения взыскания на заложенное имущество в случае невозврата кредита и сложностями выселения залогодателя и членов его семьи. Однако они могут быть существенно снижены в результате устранения противоречия между нормами права, закрепленными, с одной стороны, в Федеральном законе "Об ипотеке (залоге недвижимости)", с другой - в Гражданском кодексе Российской Федерации и в Жилищном кодексе РФ, в отношении последствий невыполнения заемщиком обязательств по кредитному и ипотечному договорам.

Речь идет о правах пользования жилым помещением членами семьи собственника, проживающими в принадлежащем ему жилом помещении, приобретенном с помощью кредита и находящемся в залоге.

Федеральным законом "Об ипотеке (залоге недвижимости)" предусмотрено, что после обращения взыскания на заложенный жилой дом или квартиру и реализации этого имущества залогодатель и проживающие совместно с ним члены его семьи обязаны по требованию собственника жилого дома или квартиры в течение месяца освободить занимаемое жилое помещение при условии, если: жилой дом или квартира были заложены по договору об ипотеке в обеспечение возврата кредита, предоставленного на приобретение или строительство этого жилого дома или квартиры; проживающие с залогодателем члены его семьи дали до заключения договора об ипотеке, а если они были вселены в заложенный дом или квартиру позже, - до их вселения, нотариально удостоверенное обязательство освободить заложенный дом (квартиру) в случае обращения на него взыскания.

В то же время норма, предусмотренная статьей 292 Гражданского кодекса Российской Федерации, ставит серьезные препятствия на пути развития ипотечного жилищного кредитования и жилищного рынка в целом.

Необходимо внести ряд поправок в указанные законы в части оснований и порядка обращения взыскания на заложенное имущество, а также выселения с целью однозначного понимания закрепленных в Федеральном законе "Об ипотеке (залоге недвижимости)" норм.

Создание механизмов социальной защиты при выселении граждан из жилых помещений в случае обращения взыскания на заложенное жилое помещение.

Необходимо внести изменения и дополнения в Жилищный кодекс РФ, учитывающие необходимость создания правового механизма обеспечения жильем заемщика и его семьи в случае обращения взыскания на заложенное жилое помещение.

С этой целью необходимо законодательно закрепить в Жилищном кодексе РФ возможность создания специализированного, не подлежащего приватизации жилищного фонда - фонда временного проживания, который будет использоваться для переселения граждан в соответствующих случаях.

Уточнение порядка заключения сделок с жилыми помещениями, права на которые имеют несовершеннолетние граждане.

Необходимо заполнить существующий в настоящее время правовой вакуум по вопросам ипотеки жилых помещений, права на которые имеют несовершеннолетние члены семьи собственника.

Согласно Гражданскому кодексу Российской Федерации сделки с недвижимостью, права на которую имеют несовершеннолетние члены семьи собственника, совершаются только с согласия органов опеки и попечительства.

Заключение

Одной из основных задач банков в рыночной экономике является превращение сбережений населения в инвестиции в реальный сектор экономики. Ипотека позволяет мобилизировать значительную часть сбережений населения и средств инвесторов и направить их в важнейшие отрасли хозяйства, прежде всего связанные с жилищным строительством. Зарубежный опыт и опыт российских регионов, где развивается ипотека, показывает, что ипотечное кредитование обладает как минимум четырёхкратным мультипликативным эффектом, т.е. каждый рубль кредита в конечном итоге вовлекает в хозяйственный оборот не менее четырёх рублей средств населения. Поэтому благодаря ипотеке можно задействовать огромные финансовые ресурсы, которые хранятся на руках населения в виде наличной иностранной валюты и объёмы которых сопоставимы с государственным бюджетом страны. Одновременно ипотека будет способствовать восстановлению доверия к государственным и коммерческим банкам, поскольку граждане, кредитующиеся в банке, как правило, держат в нём свои депозитные и расчётные счета. Ипотечное кредитование и есть тот механизм, который обеспечивает взаимосвязь между денежными ресурсами населения, банками и предприятиями стройиндустрии, направляя финансовые средства в реальный сектор экономики.

Развитие системы ипотечного жилищного кредитования не может не оказать положительного влияния на развитие строительного комплекса страны и смежных с ним отраслей. Вливание крупных сумм внебюджетных средств в покупку и строительство жилья способно дать "второе" дыхание строительному комплексу страны. Бурный рост строительства недорогого жилья может и должен привести к расширению производства отечественных стройматериалов, разработке новых строительных технологий, архитектурных проектов, развитию многих смежных отраслей экономики страны.

В современных условиях, когда предпринимаются меры по стабилизации экономики и реформированию кредитно-финансовой сферы, формирование системы ипотечного жилищного кредитования становится одним из приоритетных направлений государственной политики и развития общества.

ипотека кредитование россия жилищный

Список литературы

1. Закон РФ от 29.05.92г. № 2872-1 «О залоге» (в части, не противоречащей Гражданскому Кодексу РФ);

2. Федеральный закон от 16.07.98г. № 102-ФЗ «Об ипотеке (залоге недвижимости)»;

3. Гражданский Кодекс Российской Федерации;

4. Постановление Правительства Москвы от 11.08.98г. № 625 «О концепции развития ипотечного жилищного кредитования в г.Москве»;

5. Банковское дело: Учебное пособие. 2-е изд./ Под ред. Г. Белоглазовой, Л. Краливецкой. – СПб: Питер. 2008.- 400с.

6. Банковское дело: учебник/ О.И. Лаврушин, И.Д.Мамонова, Н.И. Валенцева [и др.]; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. – 4-е изд., стер. – М.: КНОРУС, 2007. – 768 с.

7. Банковское дело: учебник / под ред. Г.Г Коробовой. - М.: Экономистъ, 2006.

8. Банковское дело: учебник / А.В. Тютюник, А.В. Турбанов – М.: Финансы и статистика, 2006

9. Банковское дело: учебник / О.И. Семибратова. – М.: АСАДЕМIА, 2005

10. Банки и банковские операции: учебник / под. ред. Е.Ф. Жукова. – М.: 2005.

11. Банковское дело: современная система кредитования / под ред. О.И. Лаврушина. - М.: КНОРУС, 2006.

12. Жилищное ипотечное кредитование / под ред. Колобов С.С.- М.: Дашков и К, 2006. - 120с.

13. Ипотека в России: /под ред. Головина О.Л. - М.: Юристъ, 2007. - 525с.

14. Ипотечное кредитование жилищного строительства:/ Головин Ю.В. - СПб.: СПбГУЭФ, 2006. - 152с.

15. Ипотечное жилищное кредитование: /под ред. Дубовик И.В. - Иркутск: БГУЭП, 2007. - 227с.

16. Ипотечное кредитование в России / Кострикин П.Н. - М.: Макс Пресс, 2007. - 212с.

17. Ипотечное кредитование. Правовая и методологическая основа / Нуждаева Е.В. - Челябинск: Чув. Ун-т Чебаксары, 2007. - 88с.

18. Ипотечное кредитование / под ред. Рябченко Л.И. - М.: ФА, 2006. - 120с.

19. Ипотечное кредитование / под ред. Савруков А.Н. - СПб.: Политехника, 2006.

20. Основы банковской деятельности (Банковское дело): учебное пособие / под ред. К.Р. Табирбекова. М.: ИНФРА-М, 2007.