Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Дипломная работа: Система безналичных расчетов в РФ

Дипломная работа: Система безналичных расчетов в РФ

Содержание

Введение

Глава 1. Понятие и значения безналичных расчетов

1.1 Возникновение и развитие безналичных расчетов в РФ

1.2 Значение и принципы организации безналичных расчетов в РФ

1.3 Классификация, и инструменты безналичных расчетов

Глава 2. Анализ форм безналичных расчетов в РФ

2.1 Формы безналичных расчетов в соответствии с современным законодательством РФ

2.2 Проблема организации и развития безналичного расчета

2.3 Анализ кредитных переводов, как формы безналичных расчетов

в РФ

Глава 3. Совершенствование форм безналичных расчетов в РФ

3.1 Основные направления совершенствования безналичных расчетов

3.2 Создание эффективной электронной платежной системы

3.3 Клиринг – как один из перспективных методов банковских расчетов

Заключение

Список литературы и другие источники информации

Введение

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Денежные расчеты могут принимать как наличную, так и безналичную форму. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по причине экономии, так и с целью изучения и регулировании макроэкономических процессов.

Безналичные расчеты представляют собой денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота. Безналичные расчеты – главная составляющая (90%) всех денежных расчетов – являются жизненно важным элементом рыночной экономики.

Развитие рыночных отношений в экономике потребовало изменения основ системы безналичных расчетов, в том числе принципов их организации.

Изменения происходят и в функционировании банков: повышается самостоятельность и роль банков; изыскиваются пути роста эффективности банковского обслуживания, идет поиск оптимального разграничения сфер деятельности и функций, специализированных финансово-кредитных и банковских учреждений, постоянно разрабатываются новое банковское законодательство в соответствии с задачами современного этапа развития.

В связи с этими фактами выбранная тема «Система безналичных расчетов в РФ» видится весьма актуальной, особенно в существующих рыночных условиях.

В данный момент ряд аналитиков финансового рынка пытаются спрогнозировать состояние и развитие финансово-банковского сектора на ближайшее время. Сделать это весьма сложно, даже в условиях экономической стабилизации в стране.

Цель выпускной квалификационной работы – изучение порядка осуществления безналичных расчетов.

Для достижения этой цели поставлены задачи:

–изучить российское законодательство, регулирующее организацию безналичных расчетов банков;

–ознакомиться с основными направлениями работы по осуществлению безналичных расчетов юридических лиц;

–ознакомиться на практике с проведением платежей по счетам юридических лиц и другим операциям по обслуживанию клиентов;

–провести анализ безналичных расчетов;

–выявить ряд проблем, тенденции развития и совершенствования безналичных расчетов.

Структура работы представлена следующим образом:

–возникновение и развитие безналичных расчетов;

–мировая практика осуществления безналичных расчетов;

–правовая база безналичных расчетов;

–основные формы безналичных расчетов и их экономическая эффективность;

–недостатки в организации безналичных расчетов;

–совершенствование безналичных расчетов;

Выпускная квалификационная работа состоит из трех основных глав. Первая глава посвящена общим вопросам организации безналичных расчетов. Вторая глава дипломной работы носит аналитический характер. В ней дана оценка эффективности осуществления безналичных расчетов юридических лиц на исследуемом объекте. Количественные и качественные показатели работы отдела были подвержены глубокому экономическому анализу. В третьей главе освещены проблемы и недостатки осуществления безналичных расчетов, а также предоставлен ряд мер по совершенствованию платежно-расчетной системы, которые могут повысить результативность и качество работы коммерческих банков в данном направлении.

При написании выпускной квалификационной работы использовалась различная литература в форме периодических изданий в банковской области, нормативных актов, как общего характера (Гражданский кодекс), так и регулирующие банковскую деятельность, в частности, безналичные расчеты коммерческих банков.

Следует отметить, что проблема организации безналичных расчетов коммерческими банками достаточно хорошо освещена в прессе. При ознакомлении с данной литературой, выявлен ряд неоднозначных мнений специалистов по вопросам обслуживания клиентов, спектра услуг, межбанковской конкуренции на рынке. Все вышеперечисленные аспекты принимались во внимание при написании дипломной работы.

Глава 1. Понятие и значения безналичных расчетов

1.1 Возникновение и развитие безналичных расчетов

Существующая в настоящее время система безналичных расчетов возникла не сразу, она сложилась в результате многолетних трудов, как практиков, так и теоретиков в области юриспруденции и экономики. Безналичные расчеты предполагают обязательное участие экономических посредников – банков или иных видов кредитных организаций, специализирующихся на осуществлении расчетов, поэтому было бы правильным появление безналичных расчетов связывать с возникновением кредитно-банковской системы.

После Октябрьского переворота 1917 г. в нашей стране происходили глубокие преобразования в экономической жизни общества. Была реформирована банковская система; серьезные изменения затронули денежно-кредитную систему в связи с гражданской войной, военной интервенцией и, позднее, переводом экономики на мирные рельсы. В этот период, несмотря на сужение сферы товарно–денежных отношений, все же применялись безналичные расчеты с использованием векселей, чеков, выполнялись банковские переводы. Однако единой унифицированной системы безналичных расчетов в стране не существовало.

В России начало становления банковской системы необходимо связывать с вступлением в действие Постановления ВСНХ от 30 августа 1918 г., когда были национализированы частные коммерческие банки и иные кредитные учреждения. Период с 1920 по 1929 г.г. характеризуется целенаправленной деятельностью Госбанка по проведению мероприятий, связанных с ограничением сферы применения налично-денежного оборота, концентрацией в банке денежных резервов и с одновременным развитием безналичных расчетов.

В ходе проведения кредитной реформы 1930-1932 г г. коммерческий кредит и косвенный банковский кредит были заменены прямым банковским кредитом, и соответственно использование векселей на территории страны было запрещено. Вместе с тем впервые были введены такие формы безналичных расчетов как акцептная, аккредитивная и расчеты по особым счетам. Последняя являлась своеобразной разновидностью аккредитивной формы расчетов и предполагала возможность для покупателя:

–рассчитываться с несколькими поставщиками с одного особого счета, на котором предварительно бронировались средства для расчетов;

–получать наличные денежные средства с особого счета на оплату канцелярских расходов и на выплату командировочных уполномоченному покупателя, осуществлявшему приемку товара по качеству в пункте нахождения поставщика.

Кредитная реформа 30-х гг. подвела определенные итоги в экономическом развитии страны и была нацелена на создание экономических предпосылок для перехода от рыночной экономики к плановой (административно-командной). Изучение кредитной реформы 30-х гг. имеет особое значение сегодня, поскольку в настоящее время в России осуществляется обратное движение от административно-командной к рыночной экономике, но на новом витке исторического развития. В частности, в сфере расчетов с 1989 года в стране вновь стали использовать вексель для расчетных операций.

В период существования плановой социалистической экономики система безналичных расчетов претерпела серьезные изменения, но главным ее преимуществом была строгая унификация форм безналичных расчетов на территории всей страны и жесткий контроль платежной дисциплины со стороны государственных банков [19, c. 19].

В 90-х гг. продолжилось дальнейшее совершенствование платежной системы России, включающей как платежную систему Банка России, так и платежные системы кредитных организаций, с целью повышения эффективности и надежности расчетного обслуживания участников расчетов.

Объемы платежей, проводимых через различные системы расчетов, из-за сложившихся экономических условий в течение года подвергались колебаниям. После роста в первой половине 1998 года в августе платежи сократились и достигли своего минимума в сентябре. В декабре 1998 года положение по осуществлению операций улучшилось.

В декабре 1998 года активизировалось внедрение электронного документооборота, продолжалось формирование оптимальной сети расчетных подразделений банков, создавалась современная автоматизированная система расчетов, работающая в режиме реального времени. Внедрялась система передачи и обработки учетно-операционной информации на принципиально новой программно-технической платформе и телекоммуникационной среде.

В 1998 году отмечались позитивные изменения в общей структуре платежей, осуществляемых через расчетные сети коммерческих банков.

В 1999 году значительное расширение сферы электронных платежей, позволяющих проводить расчеты в более короткие сроки, было обеспечено за счет создания нормативной базы и расширения круга территориальных учреждений и подразделений расчетной сети банков – участников электронной системы межбанковских расчетов.

В 2000 году доля электронных платежей в общем объеме достигла 100% уровня.

Было определено понятие аналога собственноручной подписи, применяемого для подписания электронных платежных документов, что позволяет использовать при проведении расчетов электронные документы наравне с платежными документами на бумажных носителях, подписанных собственноручно.

Банк России постоянно уделяет особое внимание совершенствованию и развитию нормативной базы, обеспечивающей функционирование платежной системы России. В 2002 году утверждена новая редакция Положения Банка России «О безналичных расчетах в Российской Федерации» №2-П, в которой уточнен порядок расчетов платежными требованиями, оплачиваемыми с акцептом, а также дано определение окончательности и безотзывности платежей, которое позволит исключить финансовые риски участников и обеспечить еще более высокую степень надежности платежной системы. Банком России, совместно с Министерством финансов Российской Федерации и Министерством Российской Федерации по налогам и сборам, в 2002 году подготавливались нормативные документы по унификации расчетных документов, реализация которых позволит ускорить зачисление налоговых и других платежей в федеральный бюджет, бюджеты других уровней бюджетной системы Российской Федерации, государственные внебюджетные фонды, и их перечисление на финансирование расходов бюджетов. В целях совершенствования организации наличного денежного обращения и регулирования расчетов наличными деньгами в 2002 году Банком России совместно с Министерством Российской Федерации по налогам и сборам давались разъяснения, касающиеся установленного Банком России предельного размера расчетов наличными деньгами между юридическими лицами.

Еще в середине прошлого века Госбанк СССР отмечал, что «безналичные расчеты позволяют контролировать движение материальных средств, то есть способствуют лучшей организации учета и распределения продуктов». В оптовых и межрегиональных хозяйственных операциях безналичные расчеты эффективнее и распространены больше наличных. Для розничных и внутрирегиональных расчетов характерна противоположная картина. Конкуренция, использование различных форм денег не позволяет в полной мере проявиться преимуществам безналичных расчетов, является основой неполного учета и искажения отчетности. Поэтому задача расширения безналичных расчетов всегда выдвигалась на первый план, как государством, так и экономической наукой.

Вплоть до 1990-х г.г. эта задача решалась путем совершенствования форм расчетов и способов платежа, усиления контроля кассовой дисциплины. Однако, несмотря на все усилия специалистов в области банковского дела и денежного обращения, кардинально повысить эффективность или более успешно навязывать безналичные расчеты не удавалось. Такие расчеты требовали определенных бухгалтерских навыков, собственных усилий и времени на взаимодействие с банком. Для обычных людей они были более сложными и менее привычными по сравнению с наличными расчетами.

Развитие электронных технологий в середине 1990-х г.г. открыло новые большие возможности по автоматизации бухгалтерского учета. Безналичные расчеты стали распространяться на розничные операции благодаря более простому формированию платежных документов и их передачи в банки. Кардинально сократились время и трудозатраты банков на проведение безналичных расчетов. Специалисты больше не обсуждают перспективы той или иной формы расчетов или способа платежа. Научный и практический поиск переместился в область повышения эффективности учетных систем банков и предприятий.

В 2003 г. в России на банковские счета населения зачисляется порядка 13% заработной платы, и с них оплачивается не более одного процента розничных покупок. Наличные деньги в обращении, включая доллары США и евро, превышают по своему объему остатки на счетах клиентов в банках. Вместе с тем безналичные расчеты, остатки на счетах растут на 20-30% быстрее ВВП и доходов населения. Россия пока находится только на начальном этапе расширения безналичных расчетов в розничных операциях. В 2002 году темпы роста объемов наличного денежного оборота (132,5%) были выше темпов роста объемов безналичных платежей (122%).

Безналичные расчеты по-прежнему требуют больших навыков и издержек чем наличные. В первичном учете используются те же формы документов, те же субъекты осуществляют обработку документов и проводки по банковским счетам.

Развитие безналичных расчетов продолжается в настоящее время. Система безналичного расчета не стоит на месте, она стремительно развивается [4, с. 56].

В период 1921-1930 г.г. существовали расчеты с чеками, банковские переводы, расчеты с использованием векселей;

1930-1932 г.г. появилась аккредитивная и акцептная формы расчетов, расчеты по особым счетам, расчеты с чеками, банковские переводы, расчеты с использованием векселей.

1987-1992 г.г. – расчеты платежными поручениями, плановыми платежами, расчеты в порядке зачета взаимных требований, аккредитивная и акцептная формы расчетов, расчеты с чеками.

1922-1996 г.г. – расчеты платежными требованиями, расчеты платежными поручениями, плановыми платежами, расчеты в порядке зачета взаимных требований, аккредитивная и акцептная формы расчетов, расчеты с чеками.

1996 по настоящее время – расчеты по инкассо, расчеты с использованием векселей, расчеты платежными поручениями-требованиями, расчеты с использованием банковских карт.

Поэтому развитие системы безналичных расчетов началось с зарплатных проектов, в рамках которых организации не выдают сотрудникам заработанные деньги наличными, а перечисляют их на карточные счета. В итоге и сегодня большинство россиян пользуется, в основном, дебетовыми карточками, с которых можно снять денег не больше, чем получил зарплаты. И использует карточки не в качестве платежного средства, а для получения наличных в банкоматах. Более того, за последние несколько лет доля граждан, использующих пластиковые карты для оплаты товаров и услуг, не росла по мере увеличения количества карт.

Тем не менее, кредитные проекты в России тоже развиваются, пока в основном как одно из направлений потребительского кредитования.

безналичный расчёт клиринг банковский

1.2 Значения и принципы организации безналичных расчетов

С совершенствованием платежно-расчетных отношений менялось и соотношение между наличными и безналичными сферами денежного обращения. До конца 19 в. преобладали платежи наличными деньгами. В современных условиях удельный вес наличных денег, особенно в промышленно развитых государствах, невелик, например, в США он составляет около десяти процентов. Безналичные расчеты это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований.

Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Особенности безналичных расчетов проявляются в следующем:

–в расчетах наличными деньгами принимают участие плательщик и получатель, передающие наличные средства. В безналичных денежных расчетах участников трое: плательщик, получатель и банк, в котором осуществляются такие расчеты в форме записи по счетам плательщика и получателя;

–участники безналичных денежных расчетов состоят в кредитных отношениях с банком. Эти отношения проявляются в суммах остатков на счетах участников таких расчетов. Подобные кредитные отношения в налично-денежном обороте отсутствуют;

–перемещения (перечисления) денег, принадлежащих одному участнику расчетов, в пользу другого производятся путем записей по их счетам, в результате чего изменяются кредитные отношения банка с участниками таких операций. Другими словами, здесь производится кредитная операция, совершаемая с помощью денег. Тем самым оборот наличных денег замещается кредитной операцией. Безналичные расчеты обслуживают в основном сферу хозяйственных связей предприятий и их взаимоотношения с финансово-кредитной системой. Таким образом, сущность их в том, что хозяйственные органы производят платежи друг другу за товарно-материальные ценности и оказанные услуги, а также по финансовым обязательствам путем перечисления причитающихся сумм со счета плательщика на счет получателя или зачета взаимной задолженности.

Значение безналичных расчетов велико, так как:

–безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования;

–безналичные расчеты способствуют нормальному кругообороту средств в народном хозяйстве;

–четкое разграничение безналичного и наличного денежного оборотов создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота.

Расширение сферы безналичного оборота позволяет более точно определять размеры эмиссии и изъятия наличных денег из обращения. С одной стороны, развитие безналичных расчетов приводит к сокращению потребности в наличных деньгах и к экономии издержек обращения. Чем крупнее платеж, тем сильнее проявляются эти преимущества. Однако, если сумма уплаты незначительна, то более экономичен взнос наличными. Установить точно грань, когда преимущества наличного платежа переходят в его недостатки, довольно трудно. С другой стороны, безналичные расчеты могут заменять собой банкнотное обращение.

Особое значение приобретают безналичные расчеты при попытках стабилизации валюты, так как они облегчают переход от «падающих» денег к золотому обращению (или к валюте, имеющей золотое обеспечение). Столь же значительно влияние безналичных расчетов на покупательную способность денег внутри страны. Когда безналичные расчеты получают общественное признание (например, развитая чековая система), тогда чрезмерное форсирование их, подобно чрезмерному выпуску банкнот, может действовать инфляционно. Поэтому развитие безналичного оборота должно подвергаться такому же регулированию, как и эмитирование банкнот. Таким образом, можно сказать, что безналичные расчеты совокупность безналичных денежно-кредитных операций в процессе реализации товаров и услуг, распределения и перераспределения национального дохода. Их назначение состоит в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа [8, с. 83].

Безналичный платёжный оборот в стране организуется на основе определённых принципов. Принципы организации расчётов – основополагающие начала их проведения. Соблюдение принципов в совокупности позволяет обеспечить соответствие расчётов предъявляемым требованиям: своевременности, надёжности, эффективности.

Правовой режим осуществления расчётов и платежей – обусловлен ролью платёжной системы как основного элемента любого современного общества.

Все гражданские правоотношения подразделяются на вещные и обязательственные. Рыночный оборот по существу представляет собой совокупность различных обязательственных отношений, связанных с исполнением определённых обязанностей конкретными должниками в пользу кредиторов. Выполнение обязательств предприятиями, частными лицами, государством обеспечивается благодаря платёжной системе. В литературе высказана позиция, что безналичные расчёты – это не движение денежных средств, а движение денежных обязательств. При этом объём требований клиента к банку отражается на его расчётном (текущем) счёте. На корреспондентских счетах банков отражаются уже сумы требований к банкам-корреспондентам, основным из которых является Банк России. Сложность и важность расчётных взаимоотношений предопределяют необходимость установления единообразия посредством регулирования.

К главным законодательным источникам регулирования расчётов относятся:

–Гражданский кодекс РФ;

–Гражданский процессуальный кодекс Российской Федерации от 14.11.2002 N 138-ФЗ;

–Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002 N 95-ФЗ.

–Специальные законодательные и подзаконные акты включают:

–Федеральный закон «О Центральном банке РФ » от 03. 06. 2009 №102-ФЗ;

–Федеральный закон «О банках и банковской деятельности» от 15.02.2010 г. №11-ФЗ.

К сожалению, существующая в России неопределенность правовых условий на данный момент порождает правовой риск.

Осуществление расчётов преимущественно по банковским счетам. Наличие банковских счетов, как у получателя, так и плательщика – необходимая предпосылка расчётов. Безналичные расчёты ведутся юридическими лицами и гражданами через банк, в котором им открыт соответствующий счёт. Для расчётного обслуживания между банком и клиентом заключается договор банковского счёта – самостоятельный двусторонний (участники имеют как права, так и обязанности) гражданско-правовой договор. Юридическое оформление и функционирование счетов предприятий в банке предопределяется действующим порядком создания предприятий, их правовым статусом.

С развитием экономики изменяются основы системы безналичных расчетов, в том числе принципы их организации.

Первый принцип безналичных расчетов в рыночных условиях хозяйствования состоит в их осуществлении по банковским счетам, которые открываются клиентам для хранения и перевода средств. Названный принцип отличается от первого принципа безналичных расчетов плановой системы хозяйствования, суть которого заключалась в проведении всех расчетов предприятий и организаций через учреждения банка. Последнее вытекало из требования обязательности хранения денег на счетах в банке всеми предприятиями и организациями, что соответствовало административно-командным методам управления экономикой.

В рыночных условиях хозяйствования проведение расчетов через банк должно обусловливаться экономической целесообразностью, сочетаться с экономической самостоятельностью субъектов рынка и их материальной ответственностью за свои действия. Важно подчеркнуть, что первый принцип безналичных расчетов в условиях рынка имеет отношение как к юридическим, так и к физическим лицам, в то время как раньше касался исключительно юридических лиц, поскольку существовало четкое законодательное разграничение сферы наличного и безналичного денежного оборота.

Второй принцип безналичных расчетов заключается в том, что платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной ими очередности платежей и в пределах остатка средств на счете. Однако в связи с ухудшением платежной дисциплины в хозяйстве в условиях спада производства, инфляционных процессов на основании Указа Президента Российской Федерации от 23 мая 1994 г. N 1005 «О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве» ЦБ РФ с 1 июля 1994 г. вновь была установлена календарная очередность платежей с расчетных счетов клиентов (за исключением выплат денежных средств на неотложные нужды, платежей в бюджеты всех уровней, а также в Пенсионный фонд РФ, которые должны осуществляться в первоочередном порядке). Эта административная мера является временной и в основном продиктована заботами Правительства РФ о полноте и своевременности формирования в данный период развития экономики доходной базы бюджета и обеспечения необходимых расходов в интересах поддержания приоритетных и жизнеобеспечивающих отраслей хозяйства.

В этом принципе закреплено право субъектов рынка самим определять очередность платежей с их счетов. Это представляет собой значительный шаг на пути к утверждению подлинной экономической самостоятельности хозяйственников. Далее в формулировке данного принципа обращает на себя внимание отсутствие указания на источник платежа, что тоже важно для утверждения экономической самостоятельности владельца счета в распоряжении имеющимися у него в обороте средствами и ответственности обеспечения платежа. Главное требование, предъявляемое в данном случае банком к субъекту рынка – участнику расчетов, – это осуществление последним платежей в пределах имеющегося остатка средств на счете.

Третий принцип – принцип свободы выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банков в договорные отношения.

Этот принцип также нацелен на утверждение экономической самостоятельности всех субъектов рынка (независимо от формы собственности) в организации договорных и расчетных отношений и на повышение их материальной ответственности за результативность этих отношений. Банку отводится роль посредника в платежах. В Положении «О безналичных расчетах», принятом 3 октября 2002 г., видна тенденция к превращению плательщика в главный субъект платежной операции, так как во всех формах безналичных расчетов инициатива платежа принадлежит плательщику. Данное обстоятельство соответствует рыночным отношениям в экономике страны.

Все три названных принципа безналичных расчетов хотя и не четко, но прослеживаются в Положении «О безналичных расчетах в Российской Федерации» от 3 октября 2002 г. Однако, на наш взгляд, к ним следует добавить еще два принципа организации безналичных расчетов: срочность платежа и обеспеченность платежа [3].

Также существуют экономические принципы безналичных расчетов:

Принцип срочности платежа означает осуществление расчетов исходя из сроков, предусмотренных в хозяйственных, кредитных, страховых договорах, инструкциях Минфина России, коллективных договорах с рабочими и служащими предприятий, организаций на выплату зарплаты или в контрактах, трудовых соглашениях, договорах подряда и так далее.

Экономический смысл установления этого принципа обусловлен тем, что получатель денежных средств заинтересован не в зачислении их на свой счет вообще, когда бы то ни было, а именно в заранее оговоренный, твердо фиксированный срок. Введение принципа срочности платежа имеет важное практическое значение. Предприятия и другие субъекты рыночных отношений, располагая информацией о степени срочности платежей, могут более рационально построить свой денежный оборот, более точно определить потребность в заемных средствах и смогут управлять ликвидностью своего баланса.

Срочный платеж может совершаться:

– до начала торговой операции, то есть до отгрузки товаров поставщиком или оказания им услуг (авансовый платеж);

–немедленно после завершения торговой операции (например, платежным поручением плательщика);

–через определенный срок после завершения торговой операции – на условиях коммерческого кредита без оформления долгового обязательства или с письменным оформлением векселя.

На практике могут встречаться как досрочные, так и отсроченные и просроченные платежи.

Досрочный платеж – это выполнение денежного обязательства до истечения оговоренного срока.

Отсроченный платеж

характеризует невозможность погасить денежное обязательство в намеченный срок и

предполагает установление нового срока по данному платежу, то есть продление

первоначально установленного срока платежа, производимое по согласованию с

получателем средств.

Просроченные платежи возникают при отсутствии средств у плательщика и

невозможности получения банковского или коммерческого кредита при наступлении

намеченного срока платежа.

Принцип обеспеченности платежа тесно связан с предыдущим принципом срочности платежа, так как обеспеченность платежа предполагает для соблюдения срочности платежа наличие у плательщика или его гаранта ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем денежных средств.

В зависимости от характера ликвидных средств, следует различать оперативную и перспективную обеспеченность платежа. Оперативную обеспеченность обусловливает наличие у плательщика или его гаранта достаточной для платежа суммы ликвидных средств первого класса (денежных средств долгосрочного, среднесрочного и краткосрочного характера, а также такую форму их организации, которая гарантирует своевременное погашение обязательства).

Оперативное обеспечение платежей может иметь разнообразные формы (в том числе и в виде внесения средств за счет клиента или банка для последующего их перечисления получателю). Перспективная обеспеченность платежей предполагает оценку платежеспособности и кредитоспособности на стадии установления хозяйственных связей (предоставление информации по платежеспособности, кредитоспособности плательщиков).

Принцип обеспеченности платежей создает гарантию платежа, укрепляет платежную дисциплину в хозяйстве, а, следовательно, платежеспособность и кредитоспособность всех участников расчетов. Все принципы расчетов тесно связаны и взаимообусловлены. Нарушение одного из них приводит к нарушению других. Операции по безналичным расчетам отражаются на расчетных, текущих и иных счетах, открываемых банками своим клиентам после представления последними соответствующих документов.

Каждое предприятие, организация могут иметь в банке только один основной счет – расчетный или текущий. Расчетные счета открываются всем предприятиям независимо от формы собственности, работающим на принципах коммерческого расчета и имеющим статус юридического лица. Владелец расчетного счета имеет право распоряжаться средствами на счете. Он имеет свой отдельный баланс, выступает самостоятельным плательщиком всех причитающихся с него платежей в бюджет, самостоятельно вступает в кредитные взаимоотношения с банками. Таким образом, владелец расчетного счета имеет полную экономическую и юридическую независимость.

Текущие счета в настоящее время открываются организациям и учреждениям, не занимающимся коммерческой деятельностью и не имеющим статуса юридического лица. Традиционно такие счета открываются общественным организациям, учреждениям и организациям, состоящим на федеральном, республиканском или местном бюджете.

Самостоятельность владельца текущего счета существенно ограничена по сравнению с владельцем расчетного счета. Так, владелец текущего счета может распоряжаться средствами на счете строго в соответствии со сметой, утвержденной вышестоящей организацией. Перечень операций по текущим счетам регламентируется. Это делается в момент открытия счета. Хозорганы, имеющие в банке расчетные счета, могут совершать любые операции, связанные с производственной и инвестиционной деятельностью, без установления какого-либо перечня, лишь бы эти операции не противоречили законодательству.

1.3 Классификация безналичных расчетов

Основу классификации безналичных расчетов составляют вид расчетного документа, способ организации платежей, характер экономических связей и состав участников [15, с. 112].

В зависимости от вида расчетного документа различают: расчеты платежными требованиями, расчеты инкассовыми поручениями, расчеты платежными поручениями, расчеты чеками, расчеты аккредитивами.

Расчетные документы на бумажных носителях оформляются на бланках определенного формата, изготавливаются в типографии или с использованием электронно-вычислительных машин.

В зависимости от способа организации платежа, различают следующие безналичные расчеты:

–расчет путем зачета взаимных требований;

–плановые расчеты, то есть перечисление денег со счета покупателя на счет продавца, исходя из плановой величины стоимости поступивших товаров или оказанных услуг;

–факторинговые операции, то есть передача долговых обязательств предприятий факторинговым учреждениям;

–лизинговые операции, то есть услуги по аренде с правом последующего выкупа;

–расчеты в полной сумме, указанной в расчетном документе (глобальный платеж), и расчеты в сумме сальдо взаимных требований плательщиков и получателей;

–расчеты с гарантированным платежом, то есть с предварительным депонированием средств на отдельных счетах в банке по месту нахождения плательщика и с последующим их списанием со счета после зачисления денег на счет покупателя, и расчеты без создания специального депозита в банке по месту нахождения плательщика.

В зависимости от характера экономических связей безналичные расчеты подразделяются на:

–иногородние, то есть расчеты между предприятиями, счета которых открыты в учреждениях банка, находящихся в различных городах;

–одногородние, то есть счета предприятий открыты в банках одного города или разных, но обслуживаемых одним вычислительным центром;

–расчеты по товарным операциям, то есть за товары, услуги, выполненные работы, и расчеты по нетоварным операциям, то есть расчеты, связанные с распределением денежных накоплений по кредитным операциям, и так далее.

Особенности реализации продукции диктуют деление безналичных расчетов на прямые, то есть осуществляемые непосредственно между поставщиком и потребителем, и расчеты по транзитным операциям, когда в реализации продукции участвует промежуточное звено.

Глава 2 Анализ форм безналичных расчетов в РФ

2.1 Формы безналичных расчетов в соответствии с современным законодательством РФ

В соответствии с Положением 2-П от 3.10.2002 г. «О безналичных расчетах в Российской Федерации» существуют следующие формы безналичных расчетов:

–расчеты платежными поручениями;

–расчеты по аккредитиву;

–расчеты чеками;

–расчеты по инкассо;

–а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Экономической базой безналичных расчетов является материальное производство. Вследствие этого преобладающая часть платежного оборота (примерно три четверти) приходится на расчеты по товарным операциям, т.е. на платежи за товары отгруженные, выполненные работы, оказанные услуги.

Остальная часть платежного оборота (примерно одна четверть) – это расчеты по нетоварным операциям, то есть расчеты предприятий и организаций с бюджетом, органами государственного и социального страхования, кредитными учреждениями, органами управления, судом, хозяйственным судом и так далее.

По признаку территориального расположения предприятий и обслуживающих их банков различают расчеты иногородние и одногородние. Расчеты между предприятиями и организациями, обслуживаемыми одним или разными учреждениями банков, находящимися в одном населенном пункте, называются одногородними или местными расчетами. Расчеты между предприятиями и организациями, обслуживаемыми учреждениями банков, находящимися в разных населенных пунктах, называются иногородними.

Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий ему документооборот.

Документооборот – это система оформления, использования и движения расчетных документов и денежных средств, куда входят: выписка грузоотправителем счета-фактуры и передача его другим участникам расчетов; содержание расчетного документа и его реквизиты; сроки составления расчетного документа и порядок предъявления его в банк, а также другим участникам расчетов; движение расчетного документа между учреждениями банков; порядок и сроки оплаты расчетного документа, перевода и получения денежных средств; порядок использования расчетного документа для взаимного контроля участников расчета и осуществления мер экономического воздействия [10, с. 5-6].

Соответственно, при осуществлении безналичных расчетов в формах, предусмотренных в настоящей части Положения, используются следующие расчетные документы:

–платежные поручения;

–аккредитивы;

– чеки;

– платежные требования;

– инкассовые поручения.

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

Формы безналичных расчетов применяются клиентами кредитных организаций (филиалов), учреждений и подразделений расчетной сети Банка России, а также самими банками.

Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков.

В переходных условиях к рыночной экономике наиболее распространенной формой расчётов стали переводы. В соответствии с классификацией Банка международных расчётов в Базеле, применяемой во многих странах, переводы подразделяются на дебетовые и кредитовые.

Кредитовые переводы – в России используются преимущественно кредитовые переводы (90% платежного оборота). Инициатива их начала принадлежит плательщику (дебитору), дающему распоряжение кредитовать счет получателя (кредитора). В качестве платежного инструмента используется платежное поручение о дебетовых списаниях.

Дебетовые переводы – платежи, инициатива начала которых принадлежит кредиторам (получателям платежа), пускающим в обращение платежные инструменты, подтверждающие долг дебиторов (плательщиков). К этим инструментам относятся вексель, чек, инкассовое поручение на бесспорное (безакцептное) списание средств.

Расчетные документы, используемые при действующих формах расчетов, принимаются банком к исполнению только при их соответствии стандартизированным требованиям и, следовательно, должны содержать следующие данные:

–наименование расчетного документа, число, месяц, год его выписки;

–наименование плательщика, номер его счета в банке, наименование и номер банка плательщика;

–наименование получателя средств, номер его счета в банке, наименование и номер банка получателя средств;

–назначение платежа (в чеке не указывается);

–сумма платежа (цифрами и прописью).

Первый экземпляр расчетного документа должен быть обязательно подписан должностными лицами, имеющими право распоряжаться счетом в банке и иметь оттиск печати. Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа.

Расчетные документы (кроме чеков) выписываются, как правило, с использованием технических средств в один прием под копирку. Чеки выписываются от руки чернилами или шариковыми ручками.

Расчетные документы принимаются банками к исполнению в течение операционного дня банка (операционный день устанавливается до 13 часов). Документы, принятые банком от клиентов в операционное время, проводятся им по балансу в этот же день.

За несвоевременное или неправильное списание средств со счета владельца, а также несвоевременное или неправильное зачисление банком сумм, причитающихся владельцу счета, последний имеет право потребовать от банка уплатить в свою пользу штраф в размере одной второй процента от суммы, несвоевременно зачисленной или неправомерно списанной за каждый день задержки.

Рассмотрим особенности расчетов платежными поручениями.

Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы с его счета (расчетного, текущего, бюджетного, ссудного) на счет другого предприятия – получателя средств в том же или другом одногородном или иногороднем учреждении банка.

Возможности применения в расчетах платёжных поручений многообразны. С их помощью совершаются расчеты в хозяйстве, как по товарным, так и по нетоварным операциям. При этом все нетоварные платежи совершаются исключительно платежными поручениями.

В расчетах за товары и услуги платежные поручения используются в следующих случаях:

–за полученные товары и оказанные услуги (то есть путем прямого акцепта товара), при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком; для платежей в порядке предварительной оплаты и услуг (при условии ссылки в поручении на номер договора, соглашения, контракта, в которых предусмотрена предварительная оплата);

–для погашения кредиторской задолженности по товарным операциям;

–при расчетах за товары и услуги по решениям суда и арбитража;

–по арендной плате за помещения;

–платежи транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и другое.

В расчетах по нетоварным операциям платежные поручения используются для:

–платежей в бюджет;

–погашения банковских ссуд и процентов по ссудам;

–перечисления средств органам государственного и социального страхования;

–взносов средств в уставные фонды при учреждении АО, товариществ;

–приобретения акций, облигаций, депозитных сертификатов, банковских векселей;

–уплаты пени, штрафов, неустоек.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа, и представляется в банк, как правило, в четырех экземплярах, каждый из которых имеет свое определенное назначение:

Первый экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах для банка;

Четвертый экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению;

Второй и третий экземпляры платежного поручения отсылаются в банк получателя платежа, при этом второй экземпляр служит основанием для зачисления средств на счет получателя и остается в документах для этого банка, а третий экземпляр прилагается к выписке со счета получателя как основание для подтверждения банковской проводки.

Платежное поручение принимается банком к исполнению только при наличии достаточных средств на счете плательщика. Для совершения платежа может использоваться также ссуда банка при наличии у хозоргана права на ее получение. При постоянных и равномерных поставках товаров и оказании услуг покупатели могут рассчитываться с поставщиками платежными поручениями в порядке плановых платежей. В этом случае расчеты осуществляются не по каждой отдельной отгрузке или услуге, а путем периодического перечисления средств со счета покупателя на счет поставщика в конкретные сроки и в определенной сумме на основе плана отпуска товаров и услуг на предстоящий месяц, квартал. Таким путем могут производиться расчеты между торговыми организациями и их поставщиками (мясокомбинатами, хлебозаводами, молокозаводами), между торфопредприятиями и электростанциями, производственными предприятиями за уголь, газ, электроэнергию, металл [3].

Рассмотрим особенности расчетов по аккредитиву.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк - эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Банками могут открываться следующие виды аккредитивов:

–покрытые (депонированные) и непокрытые (гарантированные);

–отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива. Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Аккредитив предназначен для расчетов с одним получателем средств. Условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. О закрытии аккредитива в банк плательщика направляется уведомление. Использование аккредитивной формы расчетов предусматривается в основном договоре между плательщиком и поставщиком, где, в частности оговариваются: конкретные условия расчетов по аккредитиву, срок его действия, вид аккредитива и способ его исполнения. Наименование банков плательщика и поставщика, перечень документов, против которых производится оплата.

Аккредитив может быть предназначен для расчетов только с одним поставщиком. Срок действия аккредитива банковскими правилами не регламентируется. Расчеты аккредитивом особенно выгодны поставщику. При данной форме расчетов платеж совершается по месту нахождения поставщика. В отличие от других форм безналичных расчетов, аккредитивная форма гарантирует платеж поставщику, либо за счет собственных средств покупателя, либо за счет средств его банка.

Рассмотрим особенности расчетов по чеку.

Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чек, как и платежное поручение, оформляется плательщиком, но, в отличие от расчетов платежным поручением, чек передается плательщиком, минуя банк, непосредственно получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в банк для оплаты. В соответствии с Гражданским Кодексом РФ чек должен содержать следующие реквизиты:

–наименование «чек», включенное в текст документа;

–поручение плательщику выплатить чекодателю определенную денежную сумму;

–наименование плательщика и указание счета, с которого должен быть произведен платеж;

–указание валюты платежа;

–указание даты и места составления чека;

–подпись лица, выписавшего чек.

Положение «О безналичных расчетах в РФ» №2-П от 12.04.01 г. предусматривает возможность использования в безналичных расчетах чеков, выпускаемых кредитными организациями. Форма данного чека определяется кредитной организацией самостоятельно, но при этом чек должен содержать все обязательные реквизиты, установленные ГК РФ, а также может содержать все дополнительные реквизиты, определяемые спецификой банковской деятельности. Сфера обращения чеков кредитных организаций ограничена: они не должны применяться для расчетов через подразделения расчетной сети Банка России, а могут использоваться лишь во взаимоотношениях банков и их клиентов, а также в межбанковских расчетах при наличии прямых корреспондентских отношений с другими банками.

Порядок и условия использования чеков кредитных организаций определяются внутрибанковскими правилами, которые, в частности, должны предусматривать: форму чека, перечень его реквизитов, перечень участников расчетов данными чеками, срок предъявления чеков к оплате, условия оплаты чеков.

Помимо этого банками предусматривается выдача организациям лимитированных чековых книжек. Выдача лимитированных чековых книжек производится банком на основании заявления организации - чекодателя и платежного поручения на депонирование лимита суммы книжки. При выдаче книжки банк списывает указанную сумму со счета клиента и депонирует ее на отдельном счете.

Чеки из чековой книжки выписываются чекодателем в момент определения суммы платежа и вручаются получателю денег – чекодержателю, который предъявляет чеки в обслуживающее его учреждение банка для оплаты.

Банк поставщика направляет предъявленные чеки в банк покупателя; последний списывает суммы со счета и перечисляет в банк поставщика для зачисления на его расчетный счет. В чеке указывается наименование чекодержателя, номер счета, наименование банка - плательщика и его код, сумма платежа.

Чеки выписываются в одном экземпляре, подписываются лицами, имеющими право распоряжаться счетом в банке, скрепляются печатями чекодателя и оплачиваются только в полной сумме.

Чек действителен десять дней, не считая даты выписки. Одновременно с чеком заполняется его корешок, который остается в книжке у чекодателя. Корешки чеков служат для контроля за использованием лимита чековой книжки и оплаты чеков.

При выписке очередного чека покупатель (чекодатель) переносит в него остаток лимита из корешка предыдущего чека и выводит остаток лимита.

Банки сдают чеки в расчетно-кассовые центры (РКЦ), если плательщиками являются другие банки. Банки производят списание, средств со счета чекодателя на основании поступивших из расчетно-кассового центра реестра чеков. Сами чеки остаются на хранении в РКЦ.

Рассмотрим особенности расчетов по инкассо.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее – банк–эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (далее – исполняющий банк). Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

–установленных законодательством;

–предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика права на списание денежных средств со счета плательщика без его распоряжения.

В платежном требовании указывается:

–условие оплаты;

–срок даты акцепта;

–дата отсылки (вручения) плательщику предусмотренных договором документов в случае, если эти документы были посланы (вручены) им плательщику;

–наименование товара (выполненных работ, оказанных услуг), номер и дата договора, номера документов, подтверждающих поставку товара (выполнение работ, оказание услуг), дата поставки товара (выполнение работ, оказание услуг), способ поставки товара и другие реквизиты – в поле «Назначение платежа»;

–расчеты платежными требованиями, оплачиваемыми с акцептом плательщиков: в платежном требовании, оплачиваемом с акцептом плательщика, в поле «Условие оплаты» получатель средств проставляет «с акцептом». Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее пяти рабочих дней.

При оформлении платежного требования кредитор (получатель средств) по основному договору в поле «Срок для акцепта» указывает количество дней, установленных договором для акцепта платежного требования. При отсутствии такого указания сроком для акцепта считается пять рабочих дней.

Расчеты платежными требованиями, оплачиваемыми без акцепта плательщиков: в платежном требовании на безакцептное списание денежных средств со счетов плательщиков на основании законодательства в поле «Условие оплаты» получатель средств проставляет «без акцепта», а также делает ссылку на закон (с указанием его номера, даты принятия и соответствующей статьи), на основании которого осуществляется взыскание. В поле «Назначение платежа» взыскателем в установленных случаях указываются показания измерительных приборов и действующие тарифы либо производится запись о расчетах на основании измерительных приборов и действующих тарифов.

В платежном требовании на безакцептное списание денежных средств на основании договора в поле «Условие оплаты» получатель средств указывает «без акцепта», а также дату, номер основного договора и соответствующий его пункт, предусматривающий право безакцептного списания.

Безакцептное списание денежных средств со счета в случаях предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о безакцептном списании денежных средств либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие.

Плательщик обязан предоставить в обсуживающий банк сведения о кредиторе (получателе средств), который имеет право выставлять платежные требования на списание денежных средств в безакцептном порядке, наименовании товаров, работ или услуг, за которые будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право безакцептного списания).

Отсутствие условия о безакцептном списании денежных средств в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате платежного требования без акцепта. Данное платежное требование оплачивается в порядке предварительного акцепта со сроком для акцепта пять рабочих дней.

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке [22, с. 342].

Инкассовые поручения применяются:

–в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

–для взыскания по исполнительным документам;

–в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату и номер исполнительного документа, а также наименование органа, вынесшего решение, подлежащее принудительному исполнению.

В данном случае банк взыскателя принимает инкассовые поручения с приложением подлинника исполнительного документа, либо его дубликата. При этом банк не принимает к исполнению инкассовое поручение, если к нему приложен исполнительный документ с истекшим сроком давности.

Исполнительные документы о взыскании периодических платежей сохраняют силу на все время, на которое присуждены платежи.

При отсутствии или недостаточности денежных средств на счете должника – банк помещает инкассовое поручение с приложенным исполнительным документом в картотеку под номером два и исполняет по мере поступления денежных средств на счет в установленной законом очередности.

Ответственность за правомерность выставления инкассового поручения и правильность указания основания бесспорного взыскания несет получатель средств. Банки не рассматривают по существу возражения плательщиков против списания денежных средств с их счетов в бесспорном порядке.

Рассмотрим особенности вексельной формы расчетов.

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя.

Вексель – это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы.

Простой вексель (соло–вексель) – письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой распиской

Переводной вексель (тратта) – это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу.

В отличие от простого в переводном векселе участвуют не два, а как минимум три лица: векселедатель (трассант), выдающий вексель; плательщик (трассат), к которому обращен приказ произвести платеж по векселю; векселедержатель (ремитент) – получатель платежа по векселю.

Переводный вексель обязательно должен быть акцептован плательщиком (трассатом), и только после этого он приобретает силу исполнительного документа. Акцептант переводного векселя, так же как векселедатель простого векселя, является главным вексельным должником, он несет ответственность за оплату векселя в установленный срок. Акцепт отмечается в левой части лицевой стороны векселя и выражается словами «акцептован, принят, заплачу» и с обязательным проставлением подписи плательщика.

Вексель является строго формальным документом. Он содержит перечень обязательных реквизитов. Отсутствие хотя бы одного из них лишает вексель юридической силы.

К обязательным вексельным реквизитам относятся:

–вексельная метка, то есть обозначение документа словом «вексель», выраженное на том же языке, на котором написан документ;

–место и время составления векселя (день, месяц и год составления);

–обещание уплатить определенную денежную сумму;

–указание денежной суммы цифрами и прописью (исправления не допускаются);

–срок платежа;

–место платежа;

–наименование того, кому или по приказу кого должен быть совершен платеж;

–подпись векселедателя (представляется им собственноручно рукописным путем).

Операции по инкассированию банками векселей выгодны как для клиентов, так и для самого банка. Так, клиент освобождается от необходимости следить за сроками предъявления векселей к платежу, а сам процесс получения платежа становится для него более быстрым, дешевым, надежным. Для банка это один из источников получения прибыли.

Кроме того, в процессе совершения кассовых операций на корреспондентском счете коммерческого банка сосредотачиваются значительные средства, которые он может пустить в свой оборот.

В современной отечественной банковской практике используется и банковский вексель. Банковский вексель представляет собой односторонне, ничем не обусловленное обязательство банка–эмитента векселя – об уплате обозначенному в нем лицу или его приказу определенной денежной суммы в установленный срок.

Банковские векселя могут приобретать юридические и физические лица, прежде всего, с целью извлечения дохода. В отличие от сертификатов, банковский вексель может быть использован его владельцем не только в качестве средства накопления, но и в качестве покупательного и платежного средства.

Держатель векселя может расплатиться им за товары и услуги, передавая вексель по индоссаменту новому векселедержателю, к которому по закону переходят все права по векселю. Вместе с тем индоссамент по банковскому векселю, как правило, предусматривает свободный переход прав по векселю между юридическими и физическими лицами.

Таким образом, имея юридическую силу срочного обязательства банка со всеми вытекающими отсюда правами, банковский вексель является эластичным, гибким инструментом совершения платежей, обслуживания части платежного оборота хозяйства.

2.2 Проблема организации и развития безналичного расчета

В настоящее время наиболее сложной стала проблема налаживания расчетно-платежной системы и проблема неплатежей в экономике. Неплатежи являются одной из причин увеличения дефицита бюджета.

За последние годы, однако, темпы роста неплатежей снизились. Если в 1997 г. суммарная просроченная задолженность росла достаточно высокими темпами (6,6% в месяц при среднемесячном темпе инфляции 1,65%), то в 1999г. темп прироста составил 3,1% (что меньше среднемесячного темпа инфляции). Стабилизация темпов роста неплатежей обусловлена, прежде всего, резко увеличившейся долей бартерных операций. В январе-феврале 2000 г. произошло дальнейшее снижение темпов роста неплатежей (до 1% в среднем за месяц), прежде всего под воздействием частичного восстановления платежно-расчетной системы и относительно меньшего «денежного голода». Экономика вошла в «равновесный», но нездоровый режим функционирования. В данных условиях совершенствование безналичных расчетов, разработка их норм и способов - одна из главных задач российской экономики.

Остановимся подробнее на следующих проблемах: задержки расчетов банками, предприятиями, РКЦ; скорость совершения платежей; очередность платежей; проблемы вексельного обращения [16, с. 106].

Задержки расчетов банками и РКЦ. С введением расчетов банков через корсчета появляется много проблем: сбои и задержки расчетов в РКЦ, связанные в основном с большим потоком бумажных носителей с финансово-денежной информацией; нарушения в расчетах по вине самих коммерческих банков.

Представив в банк платежное поручение о перечислении средств в трех экземплярах, предприятие получает от банка третий экземпляр с распиской в приеме поручения и штампом банка. Затем предприятие по выписке из своего лицевого счета может удостовериться в списании со счета перечисленной суммы. Но если банк ведет расчеты через РКЦ, такие бухгалтерские проводки - лишь предпосылки межбанковских платежей, которые совершаются РКЦ и начинаются в тот момент, когда там производится списание средств с корсчета банка. В документообороте иногда происходят заминки. Известно, что некоторые банки задерживают платежные поручения на стадии передачи их в РКЦ и в течение какого-то времени используют средства, предназначенные для перевода, в качестве кредитного ресурса. И наоборот, поступившим через РКЦ на счет предприятия средствам банк может задержать бухгалтерскую проводку по их зачислению на расчетный счет предприятия. Такие факты не единичны. Владельцы счетов далеко не во всех случаях используют свое право требовать от банка уплату 0,7% несвоевременно зачисленной (списанной) суммы за каждый день просрочки.

Проблема скорости совершения платежей. Скорость платежа в значительной мере обусловлена его срочностью. Предположим, что при сроке оплаты обязательства 20 июня и сроке зачисления средств на счет получателя 28 июня фактически обе стадии платежа совершены в эти сроки. Но при этом средства находились в течение недели в расчетах, то есть были изъяты из полезного хозяйственного оборота.

Современная электронная техника и особенно автоматизированные каналы связи придают новое качество понятию срочности платежа: создается возможность соединить сроки отдельных стадий платежа воедино. Например, при расчетах за товар скорость платежа определяется взаимозависимыми показателями времени получения товара покупателем, срока его оплаты и времени зачисления средств на счет поставщика. Оптимальная скорость безналичных расчетов достигается совпадением трех перечисленных показателей. Сокращение времени прохождения платежей достигается рядом коммерческих банков путем внедрения технологий, новых платежных инструментов, активизации внедрения электронного документооборота.

Очередность платежей. Регулирование очередности платежей – один из острых вопросов денежно-кредитной политики. Существуют различные мнения по проблеме очередности платежей. Внешне создается впечатление, что очередность платежей по усмотрению плательщиков, укрепляя их самостоятельность, в наибольшей мере соответствует условиям рынка. Однако такая очередность может наносить ущерб ряду кредиторов, требования которых, несмотря на их длительность, откладываются плательщиком. Некоторые авторы, например, А.М. Косой, предлагают периодическую очередность. Платежи подразделяются на три вида: периодические платежи в доходы бюджета, по зарплате, электроэнергию и другие платежи по наращенной кредиторской задолженности; текущие платежи в погашение кредиторской задолженности; авансовые платежи. В каждой из трех групп расчетные документы располагаются в календарной последовательности, так как каждая группа представлена в основном однотипными платежами.

Аккредитивы. В период кризиса очень важны надежность и быстрота проведения платежей. Однако не каждый российский банк в состоянии следовать этим принципам. В условиях кризиса система расчетов здорово буксует из-за недоверия банков друг к другу. Это отражается на всех видах безналичных расчетов. В сегодняшних условиях, когда участники сделок не доверяют друг другу, расчеты с помощью аккредитива являются выходом из тупика. С одной стороны, аккредитив контролирует выполнение договора поставки товаров, а с другой - гарантирует платежи при выполнении всех условий поставки.

Однако для масштабного внедрения аккредитива необходима система кредитных линий между банками. Чтобы аккредитивные операции получили распространение в России, необходимо создание соответствующей инфраструктуры. Ее способны создать наиболее мощные банковские расчетные центры (МРЦ), обладающие современными электронными технологиями обработки финансовых документов и разветвленной системой корсчетов.

Расчеты с помощью аккредитива позволяют предприятиям увеличивать скорость платежей, так как в работу включается сеть банков-корреспондентов, работающих в системе банка-эмитента и обслуживающих выставленные аккредитивы. При наличии высокой степени защиты электронного формата документов проведение расчетных операций подобного типа сможет хотя бы частично решить проблему платежей между предприятиями.

2.3 Анализ кредитовых переводов, как формы безналичных расчетов в РФ

В 2008 году в России, как и в предыдущие годы, самым востребованным безналичным платежным инструментом оставались кредитовые переводы. За год по платежам клиентов кредитных организаций (физических и юридических лиц, не являющихся кредитными организациями) и собственным платежам кредитных организаций в форме кредитовых переводов было осуществлено 2,0 млрд. трансакций на сумму 699,9 трлн. рублей. Несмотря на сокращение по сравнению с 2007 годом доли кредитовых переводов в общем количестве платежей, проведенных кредитными организациями, она оставалась значительной – 75,6%. По объему данный показатель увеличился до 96,1%. Количество и объем кредитовых переводов выросли на 12,1 и 7,0% соответственно. Невысокий прирост объема платежей данной категории был обусловлен уменьшением средней суммы трансакции c 375,3 до 358,3 тыс. рублей [25].

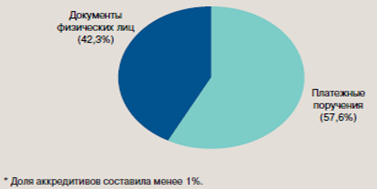

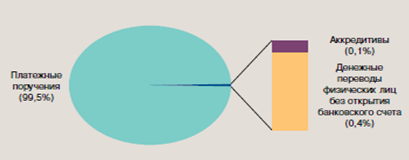

В 2008 году не произошло каких-либо заметных изменений в структуре кредитовых переводов. По прежнему основную роль в ней играли платежи с использованием платежных поручений, на долю которых приходилось около 60% от общего количества кредитовых переводов и 99,5% от их общего объема (в 2007 году – 58,0 и 99,6% соответственно). Количество и сумма платежей с использованием платежных поручений в российских рублях и иностранной валюте увеличились соответственно на 11,4 и 6,9% и за 2008 год составили более 1,1 млрд. трансакцийна сумму 696,5 трлн. рублей. Из них на платежи, совершенные юридическими лицами, не являющимися кредитными организациями, приходилось 75,6% по количеству и 43,3% по объему; на собственные платежи кредитных организаций – 8,9 и 55,6%; на платежи физических лиц – 15,5 и 1,1%. Кредитовые переводы оставались наиболее востребованным безналичным платежным инструментом. Более 40% от общего количества кредитовых переводов и 0,4% от их общего объема в 2008 году приходилось на денежные переводы физических лиц без открытия банковского счета.

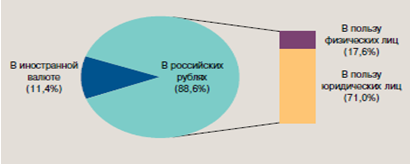

Несмотря на то, что их доля в общем количестве и объеме платежей физических лиц незначительно сократилась (с 83,0 до 82,6% и с 28,7 до 26,8% соответственно), они по-прежнему являлись одним из наиболее востребованных видов платежа в структуре кредитовых переводов. По сравнению с 2007 годом количество и объем таких переводов выросли на 12,9 и 18,3% соответственно и составили 827,2 млн. трансакций на сумму 2930,8 млрд. рублей. Средний размер денежного перевода практически не изменился и составил 3,5 тыс. рублей. Основу составляли переводы в российских рублях – 98,3 и 88,6% от их общего количества и объема. Физические лица осуществляли переводы без открытия банковского счета главным образом в целях оплаты услуг электросвязи, жилищно-коммунальных услуг, налогов, штрафов, услуг мобильной связи, телевидения. В 2008 году в структуре кредитовых переводов удельный вес платежей с использованием аккредитивов, как по количеству, так и по объему платежей не превышал сотых долей процента. Вместе с тем, несмотря на незначительную долю, аккредитивы стали использоваться активнее.

За год их количество и объем выросли в 1,2 и 2,1 раза и составили 51 тыс. платежей на сумму 493,8 млн. рублей. Из них 52,5 и 94,5% приходилось на платежи юридических лиц, не являющихся кредитными организациями, 21,5 и 4,4% – на платежи физических лиц, 26,0 и 1,2% – на собственные платежи кредитных организаций.

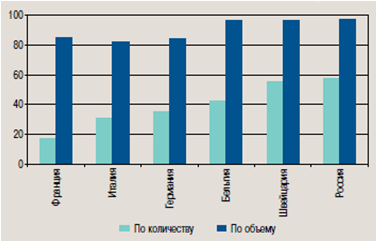

Средний размер платежа с использованием аккредитивов за 2008 год вырос в 1,8 раза и составил 9,7 млн. рублей. Сравнение с данными стран–членов Комитета по платежным и расчетным системам показывает, что в России кредитовые переводы являются наиболее активно используемым безналичным инструментом. Так, в 2008 году доля кредитовых переводов от общего количества безналичных платежей12 в России составляла 57,3%.

Ниже приведены диаграммы, на которых видно, как безналичные расчеты заменяют все виды операций с документами и наличной валютой.

Рисунок 1 – Структура кредитовых переводов по видам расчетных документов в 2008 году* (по количеству)

Рисунок 2 – Структура кредитовых переводов по видам расчетных документов в 2008 году (по объему)

Рисунок 3 – Структура денежных переводов физических лиц без открытия банковского счета в 2008 году (по объему)

Рисунок 4 – Доля кредитовых переводов в общем количестве и объеме платежей в 2008 году, %

Рисунок 5 – Количество банковских карт и безналичные платежи, совершенные с их использованием.

Таким образом из данных таблиц, мы видим, какую роль играют безналичные расчеты. Они стали заменять документные виды опера и прочие другие операции, связанные с расчетом денежных средств.

Безналичные расчеты с каждым годом принимают новый вид расчетов и вытесняют тем самым все операции, связанные с документацией и операции с наличной валютой.

Все реже и реже используются денежные переводы без открытия банковского счета – все это заменяется платежными поручениями.

Глава 3. Совершенствование форм безналичных расчетов в РФ

3.1 Основные направления совершенствования безналичных расчетов в современных условиях

В экономике роль безналичных расчетов для организации состоит в том, что они выступают условием завершения сделок или выполнения принятых ранее обязательств, способствуют обеспечению кругооборота товара (услуг) и денег, объединяющего всю экономику.

Для коммерческих банков расчеты – один из главных участков деятельности, во многом обслуживающий их процветание. По данным банков, наибольший удельный вес в общей сумме доходов составляют доходы от оказания услуг по переводу денежных средств. От качества расчетно-кассового обслуживания зависят устойчивость и приток клиентуры и мобилизация крупных и нередко бесплатных ресурсов для проведения активных операций. Расчетные операции занимают около две трети всего операционного времени работы банков.

Объем требований клиента к банку отражается на его расчетном (текущем) счете. На корреспондентских счетах банков отражаются уже суммы требований к банкам-корреспондентам. Сложность и важность расчетных взаимоотношений предопределяет необходимость установления единообразия посредством регулирования. Это требует выработки единой концепции стандартизации и сертификации банковской деятельности. В рамках этой концепции, как свидетельствует международная и отечественная практика.

Особое место в совершенствовании безналичных расчетов занимает повсеместное внедрение новаций в проведение безналичных расчетов.

Суть инновационных изменений в этой сфере можно свести к следующему:

–«многоканальная деятельность» при сочетании новых и традиционных технологий и инструментов;

–самообслуживание;

–дистанционное обслуживание;

–использование Интернета (виртуальные банковские и финансовые технологии управления банковским счетом);

–создание телефонных центров;

–предоставление новых банковских продуктов (услуг) на базе новых технологий

Во многих развитых странах все больше операций проводится клиентами без посещения банка. Во Франции, например, прямую связь с банком имеют около 300 тыс. клиентов. В США все крупные банки предлагают своим клиентам обслуживание на дому.

Современные тенденции развития безналичных расчетов обусловлены интенсивным развитием современных информационных технологий и основаны не на развитии новых форм платежных инструкций, а на создании принципиально нового механизма безналичного денежного обращения на основе использования так называемой безбумажной технологии [19, с. 19].

Поэтому очень важным является дальнейшее развитие безналичных расчетных операций с использованием различных коммуникационных систем: почтовой, телеграфной, телетайпной, телексной и других, а также электронной связи, когда носителями платежных инструментов являются электронные импульсы и дискеты.

Во многих странах сегодня повсеместно применяются IT-технологии и развивается e-banking. Эти услуги предоставляют клиенту возможность удаленного управления своим счетом с использованием тех или иных телекоммуникационных сетей. В нашей стране уже несколько лет существует индустрия интернет-банкинга. Вряд ли ее обороты можно назвать очень большими, однако данная услуга успешно развивается и доказала свою перспективность в Беларуси. Несмотря на недоверие большинства населения к Интернет-технологиям, число клиентов, предпочитающих дистанционный способ общения с банком постепенно увеличивается. Специалисты банков отмечают, что клиенты все чаще используют Интернет не только для проверки финансового состояния, но и в качестве инструмента для работы с банковскими продуктами.

Интернет-банкинг является наиболее совершенным и перспективным воплощением технологии домашний интернет. В отличии от системы «Клиент-банк», Интернет-банкинг не привязан к конкретному компьютеру с установленным программным обеспечением. Клиент может активизировать систему с любого компьютера при помощи электронного пароля или электронного ключа. Таким образом он может получить банковские услуги в любом месте земного шара и на любом компьютере. В нашей стране подобные услуги оказываются банками только корпоративным клиентам - юридическим лицам. Банки позволяют клиенту получать в электронном виде выписки со счета, переводить средства на любой счет в другом банке, а так же по специальным шаблонам осуществлять коммунальные платежи, оплачивать счета за связь.

Модернизация телекоммуникационных систем, используемых для осуществления дистанционного обслуживания банковских клиентов, обусловила появление новой концепции организации банковской деятельности Dialog banking, согласно которой моно– и многофункциональные информационные автоматы освобождают сотрудников от рутинной работы, а сами сотрудники ориентируются на контактное интеллектуальное обслуживание клиентов.