Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Дипломная работа: Инструменты фондовой торговли, процесс их функционирования и возможные пути развития

Дипломная работа: Инструменты фондовой торговли, процесс их функционирования и возможные пути развития

Содержание

Введение

1. Теоретическая глава. Теоретико-правовые основы функционирования фондовых бирж

1.1 Фондовая биржа как центральное звено рынка ценных бумаг

1.2 Опыт функционирования фондовых бирж зарубежных стран

1.3 Правовые основы функционирования бирж РФ

2.1 История формирование рынка ценных бумаг в РФ в конце XX века

2.2 Анализ современного рынка ценных бумаг и функционирования фондовых бирж

2.3 Основные направления повышения роли фондовой биржи на российском рынке ценных бумаг

Глоссарий

Список использованных источников

Список сокращений

ВведениеЭффективное развитие рыночной экономики, невозможно без существования развитого финансового рынка. Российский фондовый рынок представляет собой один из развивающихся рынков. Он характерен наличием значительного числа акционерных обществ. Одним из главных рывков развития фондового рынка являются биржи.

Технологическая революция в биржевом деле привела к тому, что традиционное представление о биржевой торговле как о локализованной в определенном месте (биржевом зале) уже не вполне соответствует реальности.

Биржа на современном этапе это еще и электронная торговая система, в которую с использованием современных средств связи вводятся приказы клиентов, регистрируется заключение сделок, и определяются обязательства участников торговли.

Объединение фондового рынка благотворно сказалось на показателях его динамики, и было обеспечено разработкой и внедрением в России информационно-коммуникационных систем и терминалов удаленного доступа, что явилось естественным продолжением общемировой тенденции расширения доступа частных инвесторов к мировым финансовым ресурсам.

Такие преобразования устранили прежние ограничения по количеству участников торговли, породили конкуренцию между биржами, предопределили рост инвестиций в развитие современных технологий биржевой торговли и привели к необходимости подготовки квалифицированных профессиональных посредников.

Актуальность изучения функционирования природы фондовой биржи, рынка ценных бумаг, обусловлена практической значимостью этого вопроса для нашей страны в период формирования общегосударственного финансового рынка и создания новых экономических структур. Развитие рынка ценных бумаг позволяют капиталу мобильно концентрировать необходимые средства для решения различных вопросов экономики страны.

Вопросами сущности, понятия, роли и места фондовых бирж рассматривались в трудах: В.В. Глухова, Д.Н. Таганова, К.А. Улыбина, Ю.И. Фединского, Р.Т. Юлдашева, Ю.М. Бахрамова.

Вопросы функционирования рынка ценных бумаг исследовались в работах: А.Н. Буренина, А.С. Чеснокова, Б.И. Алехина, А.М. Лаврова, В.В. Остапенко, В.С. Торкановского, Г.П. Черникова, Е.В. Михайловой, Л.И. Серебряковой, М. Гайнетдинова, М.Ю. Алексеева, В.Т. Мусатова, О.А. Кролли, О.А. Молчановой, С.В. Павлова, М.М. Чистякова, Я.М. Миркина и других авторов.

Вопрос развития рынка ценных бумаг и его место на фондовой бирже, их влияние в формировании стабильной экономики на наш взгляд не было уделено должного внимания. Понимание природы этих вопросов позволит более грамотно применять фондовые инструменты, которые будут способствовать совершенствованию всего государства в целом.

Исходя из вышеизложенного, данная тема исследования данной бакалаврской работы является актуальной и требует ее дальнейшего рассмотрения.

Основной целью бакалаврской работы является исследование теоретических аспектов функционирования фондовых бирж, механизм формирования и функционирования рынка ценных бумаг, анализ роли и деятельность ведущих фондовых бирж в России.

В соответствии с поставленной целью, основными задачами исследования, являются:

исследовать процесс возникновения и развития фондовой биржи как регулятора экономики;

определить место и роль фондовой биржи на финансовом рынке;

рассмотреть и обобщить опыт организации и функционирования рынка ценных бумаг в развитых странах;

дать оценку месту и роли различных фондовых инструментов в общей системе рыночного хозяйства;

проанализировать взаимосвязи фондовых бирж;

определить дальнейшие пути развития рынка ценных бумаг в России;

дать оценку перспективы использования традиционных и новых видов ценных бумаг.

Объект исследования - фондовый рынок, фондовые биржи, ценные бумаги, обращающиеся на них.

Предметом бакалаврской работы являются инструменты фондовой торговли, процесс их функционирования и возможные пути развития.

Статистическая и эмпирическая база бакалаврской работы основана на информации, содержащейся в обзорах и отчетах ряда крупнейших фондовых бирж России, США, Англии, Японии, а также в периодических изданиях. Данные цифры заимствованы из официальных источников, опубликованных в периодической печати, сети Интернета.

Структура бакалаврской работы. Работа состоит из введения, двух глав (в каждой главе по три подраздела), заключения, библиографического списка использованной литературы, списка сокращений и приложений.

1. Теоретическая глава. Теоретико-правовые основы функционирования фондовых бирж 1.1 Фондовая биржа как центральное звено рынка ценных бумаг

В советское время денежный спрос постоянно превышал товарное предложение как средств производства, так и предметов потребления. Избыток денежных доходов через финансово-кредитную систему превращался в накопление крупных финансовых ресурсов предприятий в форме неиспользуемых средств фондов развития производства, финансового развития и др.

Предприятия, получив свободу в использовании этих средств, искали возможность их приложения. Появление биржевых структур явилось одним из направлений вложения избыточных денежных ресурсов.

В условиях рыночной экономики всякая денежная сумма способна приносить процент, и, наоборот, всякий регулярно повторяющийся доход, который может быть передан, рассматривается как процент на капитал и приобретает цену, равную доходу, капитализированного из обычного уровня процента. Извлечь свой капитал акционер может, продав свои акции, свои притязания на прибыль. Эта возможность достигается на особом рынке - на фондовой бирже. Одна из главных функций фондовой биржи заключается в мобилизации капитала: через биржи компании получают капитал путем продажи акций и облигаций, через биржу правительства размещают свои займы, биржа осуществляет посредничество между заемщиками и заимодателями и т.д. Биржа способствует перемещению капитала из одной сферы применения в другую, что вызвано различием дохода, приносимого ценными бумагами их собственниками.

Фондовая биржа - это организованный рынок для торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками фондового рынка для взаимных оптовых операций.

Признаки классической фондовой биржи:

централизованный рынок, с фиксированным местом торговли, т.е. наличием торговой площадки;

на данном рынке существует процедура отбора наилучших товаров (ценных бумаг), отвечающих определенным требованиям (финансовая устойчивость и крупные размеры эмитента, массовость ценной бумаги, как однородного и стандартного товара, массовость спроса, четко выраженная колеблемость цен и т.д.);

существование процедуры отбора лучших операторов рынка в качестве членов биржи;

наличие временного регламента торговли ценными бумагами и стандартных торговых процедур;

централизация регистрации сделок и расчетов по ним;

установление официальных (биржевых) котировок;

надзор за членами биржи (с позиций их финансовой устойчивости, безопасного ведения бизнеса и соблюдения этики фондового рынка).

Функции фондовой биржи:

создание постоянно действующего рынка;

определение цен;

распространение информации о товарах и финансовых инструментах, их цена и условия обращения;

поддержание профессионализма торговых и финансовых посредников;

выработка правил;

индикация состояния экономики, её товарных сегментов и фондового рынка.

С возникновением в нашей стране акционерных обществ - в хозяйственную практику вошел новый инструмент - акции. Одновременно расширялась роль и других ценных бумаг - облигаций. До недавнего времени имели хождение только государственные облигации. Вместе с тем, чтобы акции и облигации сумели выполнять их основную функцию, связанную с мобилизацией свободных денежных средств предприятий, организаций, банков, населения - должна быть обеспечена возможность их свободной купли и продажи.

Ценная бумага представляет собой документ, который выражает связанные с ним имущественные и неимущественные права, может самостоятельно обращаться на рынке и быть объектом купли-продажи и других сделок, служит источником получения регулярного или разового дохода. Таким образом, ценные бумаги выступают разновидностью денежного капитала, движение которого опосредует последующее распределение материальных ценностей.

Ценная бумага - это форма существования капитала, отличная от его товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход. Это особая форма существования капитала наряду с его существованием в денежной, производительной и товарной формах. Суть ее состоит в том, что у владельца капитала сам капитал отсутствует, но имеются все права на него, которые и зафиксированы в форме ценной бумаги. Последняя позволяет отделить собственность на капитал от самого капитала и соответственно включить последний в рыночный процесс в таких формах, в каких это необходимо для самой экономики.

Ценные бумаги фактически представляют собой юридические документы, свидетельствующие о праве их владельца на доход или часть имущества фирмы. Приобретая ценную бумагу, инвестор может рассчитывать, как минимум, на два вида доходов: инвестиционный и курсовой. Инвестиционный доход - это доход от владения ценными бумагами (называемый также дивидендом). Курсовой доход - это доход, полученный в результате покупки бумаги по одной цене с последующей перепродажей по другой, более высокой цене.

Понятие ценной бумаги многогранно, поскольку сами экономические отношения, которые выражаются ею, очень сложны, плюс они постоянно видоизменяются и развиваются, что находит свое выражение во все новых формах существования ценных бумаг.

Участники рынка ценных бумаг - это физические лица или организации, которые продают или покупают ценные бумаги или обслуживают их оборот и расчеты по ним; это те, кто вступает между собой в определенные экономические отношения по поводу обращения ценных бумаг.

Существуют несколько основных групп участников рынка ценных бумаг в зависимости от их функционального назначения.

Федеральный закон "О рынке ценных бумаг" устанавливает, что эмитент - это юридическое лицо, группа юридических лиц, связанных между собой договором, или органы государственной власти и органы местного самоуправления, несущие от своего имени обязательства перед инвесторами ценных бумаг по осуществлению прав, удостоверенных ценной бумагой. Эмитент поставляет на фондовый рынок товар - ценную бумагу, качество которой определяется статусом эмитента, хозяйственно-финансовыми результатами его деятельности. Эмитент сам оперирует ценными бумагами, осуществляет их выкуп или продажу[1].

Закон "О рынке ценных бумаг" определяет инвестора как лицо, которому ценные бумаги принадлежат на праве собственности (собственник) или ином вещном праве (владелец). Инвесторов можно классифицировать по ряду признаков, среди которых наиболее значимым является статус, тогда можно выделить индивидуальных, институциональных и профессионалов рынка. В зависимости от цели инвестирования можно выделить стратегических и портфельных инвесторов. Стратегический инвестор предполагает получить собственность и рассчитывает получать доход от использования этой собственности, который будет превышать доход от простого владения акциями. Он может ставить своей задачей расширение сферы влияния, приобретение контроля в перераспределении собственности. Портфельный инвестор рассчитывает лишь на доход от принадлежащих ему ценных бумаг.

Фондовые посредники - это торговцы, обеспечивающие связь между эмитентами и инвесторами на рынке ценных бумаг - это брокеры и дилеры[2]:

брокером считают профессионального участника рынка ценных бумаг (физическое лицо или организацию), который занимается брокерской деятельностью. В соответствии с законом "О рынке ценных бумаг" брокерской деятельностью считается совершение гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основе договора-поручения или комиссии либо доверенности на совершение таких сделок[3]. Брокерская деятельность на фондовом рынке осуществляется на основе лицензии, а брокер получает доход за счет комиссионных, взимаемых от суммы сделки, хотя чаще всего он совмещает свою деятельность с консультированием клиентов на рынке ценных бумаг. Брокерская фирма включает в себя не более 25 человек;

дилером называется профессиональный участник рынка ценных бумаг (физическое лицо или организация), осуществляющий дилеровскую деятельность. В соответствии с законом "О рынке ценных бумаг" дилеровской деятельностью считается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи определенных ценных бумаг с обязательством покупки и (или) продажи определенных ценных бумаг объявленным лицом, осуществляющим такую деятельность, ценами. Доход дилера состоит из разницы продажи и покупки. Выступая в роли оператора рынка, дилер объявляет цену продажи и покупки, минимальное и максимальное количество покупаемых и (или) продаваемых бумаг, а также срок, в течение которого действуют объявленные цены. На российском рынке в роли дилера может выступать инвестиционная компания, одной из функций которой является вложение средств в ценные бумаги, осуществление сделок с ними от своего имени, в том числе путем их котировки.

андеррайтер - это участник торговли ценными бумагами новых выпусков, осуществляющий гарантированное размещение ценных бумаг. При этом он получает от эмитента в соответствии с договором генеральную скидку, в которой заложен дилерский спрэд, т.е. разница между ценой покупки и ценой продажи;

джобберы - это ученые-аналитики денежного рынка. Они являются специалистами по конъюнктуре рынка ценных бумаг. Они помогают правильно оценить достоинство уже выпущенных ценных бумаг, помогают эмитенту осуществить новые курсы ценных бумаг, дают разовые консультации, решают сложные проблемы рынка ценных бумаг. Услугами джобберов пользуются брокеры и дилеры. Джобберская фирма, принимая заказ, создает группу аналитиков и выдает консультацию, которая является коммерческой тайной. Часто джобберская группа привлекает различных специалистов со стороны для того, чтобы детально изучить тот или иной вид ценной бумаги, обращающийся на рынке ценных бумаг; она работает не только по заказу, но и изучает необходимую информацию самостоятельно, если предполагает, что эта информация может потребоваться и ее можно будет выгодно продать;

активных участников можно разделить на спекулянтов и арбитражеров. Спекулянт - это лицо, стремящееся получить прибыль за счет разницы в курсовой стоимости ценных бумаг. Если спекулянт прогнозирует рост цены бумаги, то он будет играть на повышение, т.е. купит бумагу в надежде продать позже по более высокой цене. Таких спекулянтов часто называют быками. Если спекулянт прогнозирует падение цены бумаги, он играет на понижение, т.е. займет бумагу и продаст ее в надежде выкупить в последующем по более низкой цене. Таких спекулянтов именуют медведями. Арбитражер - это лицо, извлекающее прибыль за счет одновременной купли-продажи одной и той же бумаги на разных рынках, если на них наблюдаются разные цены. Например, одна и та же акция продается на двух биржах. Поскольку каждая биржа это самостоятельный рынок, то в какие-то моменты времени цена акции на них может отличаться. Арбитражер продает бумагу на той бирже, где она дороже, и покупает там, где она дешевле. Разница в ценах составляет его прибыль. В результате действий арбитражеров цены на разных рынках становятся одинаковыми. Лицо, осуществляющее подобные операции, должно располагать хорошими системами связи с различными рынками. В современных условиях арбитражные операции часто осуществляются с помощью специально запрограммированных компьютеров. Подводя итог, можно сказать, что одно и тоже лицо может являться как спекулянтом, так и арбитражером;

хеджер - это лицо, страхующее на срочном рынке свои финансовые активы или сделки на спотовом рынке;

одним из профессиональных участников рынка ценных бумаг могут быть управляющие компании независимо от конкретной юридической формы их организации, но имеющие государственную лицензию на деятельность по управлению ценными бумагами;

инвестиционный фонд - это акционерное общество, которое выпускает свои акции и реализует их инвесторам. Аккумулированные таким образом средства он размещает в другие ценные бумаги или на депозитах в банках. Фонды могут быть открытыми и закрытыми. Открытый фонд - это акционерное общество, размещающее акции без обязательства их выкупа. Инвестиционные фонды представляют интерес в первую очередь для мелкого вкладчика, так как они управляются профессиональными участниками фондового и позволяют снизить уровень риска за счет диверсификации своих инвестиций. Инвестиционный фонд представляет собой организацию, которая только аккумулирует денежные средства. Для выполнения своих целей он заключает договоры с двумя с другими лицами. Первое из них - это упоминавшийся ранее депозитарий. В случае с инвестиционным фондом - это организация, в которой хранятся его средства и ценные бумаги и которая обеспечивает взаиморасчеты фонда по сделкам. Второе лицо представлено управляющим: он управляет средствами фонда. [4]

Цель классификации видов ценных бумаг[5] состоит в том, чтобы выявить взаимосвязи, отметить общие и отличительные особенности ценных бумаг различных видов.

Существующие в современной мировой практике ценные бумаги делятся на два класса: первый - основные ценные бумаги; второй - производные ценные бумаги (таблица 1).

Таблица 1 - Классы ценных бумаг

| Классы ценных бумаг | |||

| Основные ценные | Производные цепные | ||

| Первичные | Вторичные | Опционы | Фьючерсы |

| Акции | Депозитные расписки | ||

| Облигации | |||

| Векселя | |||

| Закладные | |||

Различают классификацию ценных бумаг - деление ценных бумаг на виды по определенным признакам, которые им присущи, и классификацию видов ценных бумаг - группировки ценных бумаг одного и того же вида; деление видов ценных бумаг на подвиды. В свою очередь, подвиды могут в ряде случаев делиться еще дальше. Каждая нижестоящая классификация входит в состав той или иной вышестоящей (например, облигация - один из видов ценных бумаг. Она бывает государственная, муниципальная и т.д. Государственная облигация может быть краткосрочной, среднесрочной и т.п.). [6]

Каждая ценная бумага обладает определенным набором характеристик.

К временным характеристикам относятся:

срок существования ценной бумаги: когда выпущена в обращение, на какой период (срочная или бессрочная);

происхождение: ценная бумага ведет начало от своей первичной основы (товара, денег) или от других ценных бумаг.

Пространственные характеристики следующие:

форма существования: бумажная (документарная) или безбумажная (бездокументарная);

цель использования: инвестиционные или неинвестиционные;

национальная принадлежность: отечественная ценная бумага или другого государства, т.е. иностранная;

территориальная принадлежность: в каком регионе страны выпущена.

К рыночным характеристикам относятся:

порядок владения: ценная бумага на предъявителя или на конкретное лицо (юридическое, физическое);

форма выпуска: эмиссионная, т.е. выпускаемая отдельными сериями, внутри которых все ценные бумаги совершенно одинаковы по своим характеристикам, или неэмиссионная (индивидуальная);

вид эмитента, т.е. того, кто выпускает на рынок ценную бумагу (государство, муниципалитет, корпорации, частные лица), и форма собственности;

характер обращаемости: свободно обращается на рынке или есть ограничения;

наличие дохода: выплачивается по ценной бумаге какой-либо доход или нет;

уровень риска: безрисковые или рисковые (высокий, средний, низкий);

порядок передачи: передаваемые по соглашению сторон (путем вручения или цессии) и ордерные;

регистрируемость органами управления: регистрируемые или нерегистрируемые;

номинал: постоянный или переменный.

В соответствии с перечисленными характеристиками (признаками) можно выделить группы и подгруппы ценных бумаг. [7]

Деятельностью по организации торговли на рынке ценных бумаг признается предоставление услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками фондового рынка. Профессиональный участник, осуществляющий данный вид деятельности, называется организатором торговли на рынке ценных бумаг. Это, например, дилерская деятельность, деятельность саморегулируемых ассоциаций, которая связана с организацией внебиржевых торговых систем, а также деятельность фондовой биржи.

Основной обязанностью организатора торговли является обеспечение информационной открытости торговой системы, то есть предоставление любому заинтересованному лицу следующей информации:

правила допуска ценных бумаг к торговле в системе;

правила допуска участника к торговле в системе;

правила заключения, регистрации и исполнения сделок;

список ценных бумаг, допущенных к торговле в системе;

регламент предоставления услуг в торговой системе и внесения изменений и дополнений в вышеуказанные позиции.

Кроме того, по каждой совершенной сделке в торговой системе заинтересованному лицу предоставляется информация о времени заключения сделки, наименовании проданных ценных бумаг с указанием номеров их государственной регистрации, ценах и объемах купли-продажи ценных бумаг.

Фондовая биржа является основным организатором торговли на рынке ценных бумаг. Она может совмещать деятельность по организации торговли ценными бумагами только с депозитарной и клиринговой деятельностью, но не с иными профессиональными видами деятельности на рынке ценных бумаг. [8]

Фондовые биржи - организованный рынок ценных бумаг, функционирующий на основе централизации предложений купли-продажи ценных бумаг, выставляемых брокерами - членами биржи на основе поручений институциональных и индивидуальных инвесторов.

Роль фондовой биржи в экономике страны определяется прежде всего степенью разгосударствления собственности, а точнее долей акционерной собственности в производстве валового национального продукта. Кроме того, роль биржи зависит от уровня развития рынка ценных бумаг в целом.

1.2 Опыт функционирования фондовых бирж зарубежных стран

Сегодня в мировом биржевом обороте фондовые биржи занимают ведущие позиции. Всего в мире действуют около 200 бирж, находящиеся, в более чем 60 странах. Одними из самых крупнейших бирж мира - американские, около 13 крупнейших бирж (таблица 2).

Таблица 2 - Крупнейшие фондовые биржи мира, функционирующие в США

| Биржи | Млн. долл. |

| Нью-Йоркская | 1023,2 |

| Токийская | 392,3 |

| Средне-Западная (США) | 79,1 |

| Лондонская | 76,4 |

| Осакская | 68,1 |

| Тихоокеанская (США) | 36,8 |

| Торонтская | 31,7 |

| Американская | 26,7 |

| Амстердамская | 20,0 |

| Парижская | 19,8 |

| Филадельфийская | 17,9 |

| Бостонская | 14,4 |

| Стокгольмская | 10,8 |

| Монреальская | 7,8 |

* http://www.birja.ru/

В зависимости от функций в стране биржи можно классифицировать как моноцентрические и полицентрические (таблица 3).

В первом случае в стране доминирует одна биржа, расположенная в главном финансовом центре страны, а остальные имеют в основном местное значение (Англия, Япония, Франция). В качестве примера: во Франции обороты провинциальных бирж едва превышает 1% валовых оборотов биржевой системы. При моноцентрической системе иностранные фондовые ценности котируются только на одной - ведущей бирже. Так на Французских биржах запрещена котировка бумаг, представленных на Парижской бирже.

Таблица 3 - Характеристика крупнейших фондовых бирж мира по странам

| Страна | Количество бирж | Города | Самые крупные биржи |

| Великобритания | 22 | Лондон, Глазго, Бирмингеме, Ливерпуле) | Лондонская фондовая биржа является одним из ведущих мировых финансовых центров. |

| Франция | 8 | Франкфурт-на-Майне, Дюссельдорф, Гамбург, Мюнхен, Штутгарт, Бремен, Ганновер | Крупнейшая - во Франкфурте-на-Майне. |

| Япония | 9 | Токио, Нагоя, Киото, Осака, Хиросима, Коба, Ниигата, Фукуока, Саппоро | Из них Токийская фондовая биржа "Кабута Хо" занимает по обороту 3 место в мире |

| Канада | 5 | Монреаль, Торонто, Ванкувер, Калгари, Виннипег |

* http://www.petroleumstocks.com/

При полицентрической системе в стране, наряду с главной биржей, имеется еще одна или несколько других крупных бирж (Германия, Австрия, Канада), и иностранные ценные бумаги котируются на нескольких биржах. В качестве примера: в Швейцарии акции ряда иностранных компаний одновременно котируются на биржах Базеля, Цюриха, Женевы, Лозанны. В Германии центрами котировки иностранных бумаг являются биржи Франкфурта-на-Майне, Дюссельдорфа. США можно отнести скорее к смешанной системе.

Сравнение основных показателей функционирования крупнейших фондовых бирж мира приведено в таблице 4.

Рассмотрим деятельность наиболее крупных фондовых бирж мира (таблица 1 Приложения)

Лондонская фондовая биржа (London Stock Exchange, LSE) - одна из старейших фондовых бирж в мире - была основана в 1773 году, хотя неофициальная ее история началась примерно на 200 лет раньше. До недавнего времени она имела статус ассоциации - ее членами могли быть только физические лица, объединенные в товарищества. После 1986 года биржа стала частной акционерной компанией, членами которой являются маркет-мейкеры, брокерско-дилерские фирмы и некоторые другие участники.

Таблица 4 - Сравнительные характеристики крупнейших Фондовых Бирж Мира

| Параметры | Нью-Йоркская ФБ | Токийская ФБ | Лондонская ФБ |

| ОПФ (историческая справка) | Добровольная ассоциация. С 1972 - некоммерческая корпорация. | 1878 г. - коммерческая организация. В 1943 г. закрыта, открыта в 1949 г. как акционерный некоммерческий институт | Учреждена в 1773 г. - Ассоциация. С 1986 - Частная акционерная компания. |

| Положение в мире | 1 место | 2 место | 3 место |

| Оборот в стране | 70% | 80% | Более 60% |

| Метод торгов | Открытый двойной аукцион | "Мониторная" система | Открытый двойной аукцион |

| Членство | Физические лица. Места (1366) приобретаются или сдаются в аренду | Только юридические лица - брокерско - дилерские фирмы.123 регулярных члена, 1 сайтори | Маркет - мейкеры; брокерско - дилерские фирмы и др. |

| Участники | Брокеры (500), специалисты, зарегистрированные торговцы (трейды) | Регулярные члены (брокерско - дилерские операции) и сайтори (посредничество между регулярными членами). | Маклеры (брокеры), джобберы (дилеры) |

| Основные индексы | Индексы группы Доу-Джонса (DJ) | NIKKEI и TOPIX | FTSE |

* Деятельность "Группы─20" по преодолению мирового финансового кризиса [Текст] / Б.В. Минин, Л.Г. Таранкова // Деньги и кредит. ─ 2009, ─№ 5. ─ С24─32 - ISSN 0130─3090

Лондонская фондовая биржа сосредотачивает более 60% стоимостного оборота ценных бумаг страны. В настоящее время Лондонская фондовая биржа занимает четвертое место в мире по показателю рыночной капитализации и третье по объему операций.

Операции на бирже проводят брокеры и джобберы. Брокеры - агенты индивидуальных или коллективных инвесторов, для которых они через джобберов покупают или продают ценные бумаги за комиссионное вознаграждение.

Джобберы действуют самостоятельно: покупают и продают бумаги за свой собственный счет и ведут дела только с брокерами или другими джобберами. Их доходы формируются за счет разницы между ценами продажи и покупки бумаг. Обычно каждый специализируется на определенных видах ценных бумаг.

Биржевые сделки заключаются следующим образом:

брокер, получив поручение клиента купить или продать определенную бумагу, обращается на соответствующий рынок, где предлагает джобберу назначить цену, не раскрывая, желает ли он продать или купить. Джоббер называет две цены:

покупную (более низкую) и продажную (более высокую). По этим ценам джоббер обязан купить бумаги, но не более известного минимума. Покупка сверх такого минимума может быть отклонена.

Лондонская фондовая биржа фиксирует покупные и продажные (иногда средние) цены на бумаги. Публичное установление курсов или котировка ценных бумаг производится ежедневно и публикуется в официальном биржевом бюллетене.

В настоящее время количество ценных бумаг, обращающихся на Лондонской фондовой бирже, превышает 7 тысяч единиц. На данный момент на бирже котируются акции 2311 английских компаний, общая рыночная стоимость которых составляет 1,57трлн ф. ст. и акции 502 иностранных компаний с общей рыночной стоимостью в 3,14 трлн ф. ст.

Токийская фондовая биржа (ТФБ) была основана в 1878-м году как следствие необходимости публичного торгового места для начала ведения торгов государственными облигациями в Японии. После второй мировой войны биржи появились в других крупных городах Японии - Осаке, Нагое и Киото (последняя присоединилась к фондовой бирже в Осаке в марте 2001), Хиросиме (присоединена к фондовой бирже в Токио в марте 2000), Фукуоке и Ниигату (присоединены к фондовой бирже в Токио в марте 2000). Кроме того, в апреле 1950 года фондовую биржу получил Саппоро.

Среди сегодняшних японских фондовых бирж крупнейшей является столичная, Токийская (Tokyo Stock Exchange) - объём оборота на ней ценных бумаг составляет 80% от национального оборота. В конце 80-х годов Токийская биржа претендовала на звание самой крупной в мире фондовой биржи.

Токийская биржа - это особый вид юридического лица: все 114 её членов являются организациями (в отличие, например, от американских фондовых бирж, на которых допускается членство физических лиц). Членами биржи являются юридические лица - брокерско-дилерские фирмы (инвестиционные институты): 123 регулярных члена и 1 - сайтори. Регулярные члены совершают брокерско-дилерские операции, сайтори - посреднические операции между регулярными членами.

Высшим органом биржи в Токио является общее собрание её членов, решающее исключительно наиболее существенные вопросы.

Токийская фондовая биржа делится на две секции:

первая - для обслуживания крупных корпораций;

вторая - для обращения акций компаний средней величины.

Первоначально новички попадают во вторую секцию и лишь год спустя могут держать экзамен на право войти в элиту.

Все больший интерес к использованию Токийской биржи проявляют иностранные компании. Со второй половины 80-х гг. число зарегистрированных на ТФБ зарубежных фирм все увеличивалось и достигло 120 против 20 в 1985 г. На сегодняшний день крупнейшие из них - "Номура", "Дайва", "Никко". Японский биржевой рынок - типичная олигополия, так как на четыре крупнейших фирмы - членов Токийской фондовой биржи ("Номура", "Дайва", "Никко", "Ямахи") приходится более 60% заключаемых сделок.

Существует ряд национальных особенностей:

более жестко ограничены колебания цен;

расчет по сделкам осуществляется в день их заключения или максимум на третий день;

сделки на срок и операции с маржей разрешены только для резидентов.

Конъюнктуру японского фондового рынка отражают два главных биржевых индекса: NIKKEL и TOPIX. NIKKEL рассчитывается с 1950 года как среднеарифметическая величина стоимости 225 акций, котирующихся на первой секции Токийской фондовой биржи; TOPIX - с 1968 г. как среднеарифметическая стоимость всех акций первой секции Токийской фондовой биржи, взвешенную с учетом их количества. [9]

Нью-Йоркская фондовая биржа (New York Stock Exchange, NYSE) была организована в 1792 году после выпуска правительством США государственного займа в 80 млн. долларов для покрытия расходов в ходе революции. Нью-йоркских брокера и торговца подписали тогда Баттэнвудское соглашение, послужившее первым шагом по созданию крупнейшей в настоящее время мировой биржи. Важное значение она приобрела только в начале 20-го века, после первой мировой войны, и уже в течение почти века не имеет себе равной среди бирж мира.

В настоящее время биржа существует как холдинг NYSE Group, объединивший в себе три финансовых института - саму NYSE, Archipelago (Arca), и Pacific Exchange (PCX).

На протяжении многих лет NYSE была организована как "добровольная ассоциация", а в 1972 году она была реорганизована в некоммерческую корпорацию штата Нью-Йорк.

7 марта 2006 года биржа впервые за всю её историю была преобразована в открытое акционерное общество (a for-profit corporation). В 2006-м году был также поднят вопрос о слиянии Токийской и Нью-Йоркской фондовых бирж.

Бык - это покупатель: игрок, который делает ставку на повышение и выигрывает от роста цен. Медведь бьет врага лапой сверху вниз. Медведь - это продавец: игрок, который делает ставку на понижение и выигрывает, когда цены падают.

Эти термины пришли в биржевой лексикон с Уолл-стрит, на которой расположена крупнейшая фондовая биржа США - Нью-Йоркская. Улица названа в честь стены, возведенной первыми переселенцами, чтобы не разбредался скот - отсюда и "животные" названия.

Под кратким названием "Уолл-стрит" подразумеваются все биржи США, на которых продаются и покупаются ценные бумаги: Нью-Йоркская фондовая биржа (New York Stock Exchange - NYSE), Американская фондовая биржа (American Stock Exchange - AMEX) и региональные фондовые биржи.

Основой биржевой системы США является Нью-Йоркская фондовая биржа. Члены Нью-Йоркской фондовой биржи заключают операции между собой, не прибегая к помощи маклера. У соответствующих стоек в помещении биржи они сообщают котировки, полученные от биржевых слушателей.

Ценные бумаги распределяются либо по стойкам, либо по отраслям, либо в алфавитном порядке. Поручения, выдаваемые членами биржи в зависимости от вида операции, либо лимитируются, либо принимаются неограниченно.

На Нью-Йоркской фондовой бирже главным образом ведется кассовая торговля, срочные сделки ограниченны опционными сделками, распространена покупка ценных бумаг в кредит, при этом наличными выплачивается около 30% курсовой стоимости.

Работой биржи руководит Совет директоров, состоящий из 27 членов. Число членов NYSE составляет примерно 1400 человек. Ежегодно несколько десятков мест меняют своих владельцев, но в целом контингент членов NYSE характеризуется постоянством и высокой стабильностью, что делает эту биржу одним из наиболее элитных институтов американского фондового рынка. [10]

1.3 Правовые основы функционирования бирж РФФондовой биржей признается организатор торговли на рынке ценных бумаг, отвечающий требованиям, установленным главой 3 Закона "О РЦБ".

Юридическое лицо может осуществлять деятельность фондовой биржи, если оно является некоммерческим партнерством или акционерным обществом (таблица 2 Приложения).

Некоммерческим партнерством признается основанная на членстве некоммерческая организация, учрежденная гражданами и (или) юридическими лицами для содействия ее членам в осуществлении деятельности, направленной на достижение целей, предусмотренных п.2 ст.2 ФЗ "О НКО".

Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу.

Нормативно-правовое регулирование деятельности фондовых бирж в России осуществляется на основании следующих правовых актов (таблица 5):

В качестве учредителей фондовых бирж могут выступать:

ОАО - государственные органы и органы местного самоуправления не могут выступать учредителями общества, если иное не установлено федеральными законами.

ЗАО, образованные в процессе приватизации государственных и муниципальных предприятий);

некоммерческое партнерство - профессиональные участники рынка ценных бумаг.

Число учредителей:

ОАО - не менее 5 акционеров (одному акционеру фондовой биржи не может принадлежать 20% и более акций каждой категории (типа). Установленное правило не распространяется на акционеров фондовой биржи, которые являются фондовыми биржами. В таком случае фондовая биржа не может иметь в качестве единственного учредителя фондовую биржу, состоящую из одного лица. Максимальное количество акционеров не установлено;

Таблица - 5 Нормативное регулирование деятельности бирж в Российской Федерации

| Законодательный акт | Предмет регулирования |

| Закон "О РЦБ" |

Статья 9. Деятельность по организации торговли на рынке ценных бумаг Статья 10. Совмещение профессиональных видов деятельности на рынке ценных бумаг Статья 10.1. Требования к должностным лицам профессиональных участников РЦБ Глава 3. Фондовая биржа (ст.11-15). Статья 11. Фондовая биржа Статья 12. Участники торгов на фондовой бирже Статья 13. Требования к деятельности фондовой биржи Статья 14. Допуск ценных бумаг к торгам на фондовой бирже Статья 15. Разрешение споров, возникающих в связи с осуществлением торговли ценными бумагами на фондовой бирже Статья 39. Лицензирование деятельности профессиональных участников РЦБ |

| 2. Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете". | Статья 16. Публичность бухгалтерской отчетности (установлена обязанность по опубликованию отчетности для бирж) |

| 3. Федеральный закон от 07.08.2001 №119-ФЗ "Об аудиторской деятельности" | Ст.7. Обязательный аудит (введено правило об обязательной ежегодной аудиторской проверки бирж) |

ЗАО - не менее 5 акционеров (одному акционеру фондовой биржи не может принадлежать 20% и более акций каждой категории (типа). Установленное правило не распространяется на акционеров фондовой биржи, которые являются фондовыми биржами. В таком случае фондовая биржа не может иметь в качестве единственного учредителя фондовую биржу, состоящую из одного лица. Не более 50 акционеров;

некоммерческое партнерство - н менее 5 членов (одному члену фондовой биржи не может принадлежать 20% голосов на общем собрании биржи. Установленное правило не распространяется на членов фондовой биржи, которые являются фондовыми биржами. В таком случае число членов должно быть более 1.

Объем ответственности учредителей:

ОАО, ЗАО - по общему правилу после формирования уставного капитала не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

некоммерческое партнерство - члены некоммерческого партнерства не отвечают по его обязательствам, а некоммерческое партнерство не отвечает по обязательствам своих членов.

Формирование собственного капитала юридического лица:

ОАО, ЗАО - уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами;

некоммерческое партнерство - Формируется за счет взносов членов.

Минимальный размер собственного капитала на момент подачи заявления о выдаче лицензии и на протяжении срока действия лицензии: ОАО, ЗАО. Некоммерческое партнерство - не менее 200000 МРОТ на дату расчета собственного капитала.

Учредительные документы:

ОАО, ЗАО - Устав;

некоммерческое партнерство - Устав, Учредительный договор - по усмотрению учредителей;

Органы управления:

ОАО, ЗАО: высший орган управления является общее собрание акционеров; единоличный исполнительный орган; коллегиальный исполнительный орган; Совет директоров (наблюдательный совет);

некоммерческое партнерство - высший орган управления некоммерческой организацией - общее собрание членов; учредительными документами некоммерческой организации может предусматриваться создание постоянно действующего коллегиального органа управления, к ведению которого относится решение вопросов компетенции высшего органа управления, не входящих в его исключительную компетенцию; исполнительный орган некоммерческой организации может быть коллегиальным и (или) единоличным

Преобразование:

ОАО, ЗАО - общество по единогласному решению всех акционеров вправе преобразоваться в некоммерческое партнерство;

некоммерческое партнерство - фондовые биржи, являющиеся некоммерческими партнерствами, могут быть преобразованы в акционерные общества. Решение о таком преобразовании принимается членами такой фондовой биржи большинством в три четверти голосов всех членов этой фондовой биржи.

Следует отметить, что лицо, имеющее лицензию товарной или валютной биржи, может получить лицензию организатора торгов ценными бумагами (а не фондовой биржи). В соответствии с данной лицензией такая биржа вправе организовывать торги ценными бумаги, за изъятиями установленными действующими нормативными актами. Специальных требований к лицу, ходатайствующему о выдаче лицензии организатора торов на рынке ценных бумаг, не установлены.

2. Практическая глава. Анализ состояния фондовых бирж и тенденции развития рынка ценных бумаг в России 2.1 История формирование рынка ценных бумаг в РФ в конце XX века

В периодизации развития рынка ценных бумаг в России можно выделить следующие этапы:

Дореволюционный период. В XVIII-XIX веках и начале XX века в России активно использовались деловые расписки, облигации и казначейские обязательства. В начале XVIII века была учреждена первая биржа в Санкт-Петербурге. В дореволюционной России в каждой губернии были в обращении различные ценные бумаги. Особое распространение получили векселя, облигации, расписки казначейских домов, ценные бумаги акционерных обществ (например, облигации государственного займа, облигации общества Юго-Западных железных дорог).

Советский период. В годы НЭПа существовал весь спектр разнообразных ценных бумаг, активно работали биржи. В период правления И.В. Сталина в стране добровольно-принудительно размещались облигации государственного сберегательного займа. Имели место факты, когда эти облигации выдавались и в счет заработной платы. Показательно, что сохранившиеся облигации были погашены через 35-40 лет.

Постсоветский период. В 1990-1991 годах началось возрождение рынка ценных бумаг в России. Появляются акции трудовых коллективов. Начинается разработка нормативно-правовой базы фондового рынка. В 1992 году Верховный Совет РФ принял "Государственную программу приватизации государственных и муниципальных предприятий в России на 1992 год", были разработаны законодательные основы реализации этой программы и осуществлены первые шаги по ее выполнению. С принятием данной программы в России была совершена тихая экономическая революция, в результате которой произошла смена одного общественного строя другим. [11] В этот период торговлю ценными бумагами стали осуществлять первые 3-6 бирж. Можно выделить три этапа в развитии этой системы.

Первый этап охватывает период с конца 1991 г. по начало 1992 г. В это время существовали относительно крупный центр биржевой фондовой торговли в Москве и небольшие региональные биржевые точки. Это можно отобразить на следующей схеме:

| Санкт-Петербург | ||||

| ▼ | ||||

| Москва | ||||

| ▼ | ||||

| Нижний Новгород | ◄█► | Новосибирск | ||

Рисунок 1 - Структура бирж в 1991-1992 г. г.

Из схемы видно, что связь между московским центром и региональными площадками выражена неявно. Существовала только ориентация на Москву в плане определения цен, но при этом в регионах они были значительно завышены по отношению к московским. Надежной информационной связи между участниками биржевой торговли не было, низкое было качество ценных бумаг, 90-95 % биржевой торговли приходилось на московские биржи.

Второй этап по времени приходится на конец 1992 г. Он характеризуется формированием трех крупных региональных центров биржевой торговли на территории России: Московского, Уральского и Сибирско-Дальневосточного. Это можно проиллюстрировать на следующей схеме (рисунок 2). В период 1993-1994 гг. обвальный характер приватизации практически разделил общество на противоположные группы - крупные собственники (владельцы капитала и крупные акционеры предприятий), мелкие и мельчайшие; реальные и формальные собственники. В процессе обвальной приватизации произошла трансформация (изменение) отношений собственности. В результате приватизации и акционирования весьма значительная часть предприятий перешла из государственной в частную собственность. Подробнее об этом этапе становления российского рынка ценных бумаг будет сказано в следующей главе.

Здесь видно, что связи между регионами значительно укрепились, возросла роль Уральского центра и Сибири, а московский центр в этот период утратил лидерство по объему торговли ценными бумагами. Тем не менее, регионы по-прежнему ориентировались на московские цены на ценные бумаги, которые обращались не только в регионах, но и в Москве.

| Санкт-Петербург | ||||||||

| ▼ | ||||||||

| Нижний Новгород | ◄ | Москва | ||||||

| ▼ | ||||||||

| Урал | ◄█► | Новосибирск | ||||||

| ▼ | ▼ | |||||||

| Пермь | ◄█► | Тюмень | Хабаровск | ◄█► | Улан - Уде | |||

Рисунок 2 - Структура бирж в конце 1992 г.

Вокруг этих трех региональных центров формировались небольшие биржи, которые тяготели по своим параметрам к одному из них. Поэтому связи между мелкими биржами и региональными центрами в этот период были теснее, чем между московским центром биржевой торговли и всеми остальными небольшими биржами на первом этапе.

Третий этап относится к 1993-1994 годам. Он характеризуется резкой регионализацией системы фондовых бирж в России. Это наглядно можно изобразить на следующей схеме (рисунок 3):

Из схемы видно, что на третьем этапе происходит формирование новых крупных региональных центров, но вместе с тем происходит ослабление связей между ними, чем обусловлен достаточно автономный режим функционирования бирж. На этом этапе связь между регионами практически полностью осуществляется через внебиржевой рынок, тогда как на долю бирж в такой ситуации остается в основном организация торговли местными ценными бумагами.

| Санкт-Петербург | ┌► | Омск | |||||||||||

| ▼ | ▲ | ||||||||||||

| ┌◄ | Москва | ─► | Новосибирск | ||||||||||

|

│ │ ▼ │ │ |

▼ |

┐ │ └► |

┌► │ └► |

Пермь | |||||||||

| Поволжский регион | Урал | ─► | |||||||||||

| ▼ | ▼ |

┐ │ │ └► ┌► │ |

Тюмень | ||||||||||

| └► |

Северо-Кавказский регион |

Ижевск | Дальневосточный регион | ||||||||||

| └───► | ───────────────┘ | ||||||||||||

Рисунок 3 - Структура бирж в 1993 г.

Биржевой рынок, сделки на котором осуществляются путем непосредственных контактов его участников, технологических устарел и в силу этого одним из направлений развития рынка явилась его компьютеризация. Анализ биржевой фондовой торговли показывает, что самый высокий уровень компьютеризации характерен для большинства бирж Европы (Токио, Осака) и др. К примеру, крупнейшей фьючерской биржей в Европе является Немецкая электронная биржа (Франкфурт - на - Майне), торговля на которой осуществляется методами компьютерного взаимообмена информацией.

Системная компьютеризация всех сделок с ценными бумагами, их хранение и учет - задача, решение которой будет определять качественный уровень развития фондового рынка. Речь идет о создании биржевых компьютеризированных систем, обслуживающих биржевой сектор рынка и о системах, функционирующих вне биржи.

Первым российским успехом в этом направлении является запуск в Санкт-Петербурге системы торговли МКО одновременно на трех территориально отдаленных друг от друга биржевых площадках.

Современный этап (с 1997г.) развития рынка ценных бумаг характеризуется внутренней политической нестабильностью, бюджетным кризисом, проблемами со сбором налогов, чрезмерными надеждами на иностранные инвестиции. В результате имеет место падение курса рубля, увеличение доходности государственных долговых обязательств, потери государственного бюджета, угроза экономической катастрофы. Созданная правовая система по регулированию фондового рынка не действует в полной мере из-за неготовности к реализации правовых норм со стороны правительства, находящегося в состоянии перманентной ротации, и экономических агентов, не имеющих активной политической воли к проведению структурных преобразований экономики. Многие достижения финансовой стабилизации в России до кризиса мировой финансовой системы в октябре-ноябре 1997г. базировались на иностранных инвестициях. Проблемы бюджета наполовину решались либо за счет внешних займов, либо за счет инвестиций нерезидентов на рынке ГКО, либо за счет приватизации, где роль иностранных участников также была значительна. После августовского кризиса 1998г., несмотря на угрожающую ситуацию, российский рынок акций не прекратил существования, хотя цены акций в считанные дни снизились в 3-5 раз по сравнению с июнем 1998г. и в 10-15 раз по сравнению с октябрем 1997г.

Ключевыми задачами нового этапа развития фондового рынка России являются создание условий для привлечения инвестиций в реальный сектор экономики и защита прав инвесторов.

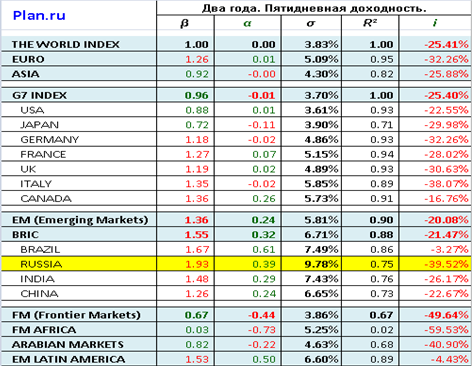

2.2 Анализ современного рынка ценных бумаг и функционирования фондовых биржРоль и доходность российских фондовых бирж по сравнению с зарубежными характеризуется данными таблиц 6-8.

Таблица 6 - Фундаментальные коэффициенты мировых рынков акций[12]

*

*

http://www.birja.ru/

В таблицах использованы следующие показатели: "бета" - коэффициент - мера риска инвестиций. При бете >1 риск инвестиций выше, чем в среднем по рынку, а при бете < 1 - ниже. "Альфа" - коэффициент - характеризует соотношение темпов роста рынка и темпов роста конкретного инструмента. Если “альфа” какого-либо инструмента положительна, то это означает, что темпы ее роста выше, чем в среднем по рынку, то есть можно говорить о ее "недооцененности" рынком в настоящий момент. Стандартное отклонение (Сигма) - мера разброса или вариабельности (изменчивости) данных. Измеряет волатильность рынка. Характеризует размер колебаний цены относительно среднего значения.

Таблица - 7 Фундаментальные коэффициенты мировых рынков акций

Коэффициент “R2" или коэффициент детерминации - характеризует долю риска вклада в данный инструмент, вносимую неопределенностью рынка в целом. Чем ближе к нулю, тем более независимым является поведение инструмента по отношении к общей тенденции рынка. В случае, когда в качестве индекса выбран произвольный инструмент или портфель пользователя: Коэффициент “R2" характеризует тесноту связи между инструментом и индексом. Чем ближе это значение к 1, тем сильнее связь.

Таблица - 8 Фундаментальные коэффициенты мировых рынков акций[13]

*Plan.ru. Дневник Биржевого Трейдера. Автор: Administrator @ 2009.

Коэффициентом “i” обозначена абсолютная доходность рынка за расчетный период. Emerging markets - рынки стран с развивающейся экономикой. Frontier Market - рынки со значительными препятствиями для инвесторов (ограниченным доступом к рынку, небольшими размерами компаний и низкой ликвидностью.

В 2009 год стал для многих участников российского фондового рынка удачным (таблица 9). Это было связано поднятием индекса ММВБ на 121.1%. Исходя, из этого было бы целесообразно рассмотреть отрезок длинною в два года, т.е. 2008, 2009 год. В 2008 году многие крупные фонды показали падение паев в два и более раза. Однако в 2009 индекс ММВБ полностью отыграл падение 2008 года, но даже смог выйти в плюс (таблица 3 Приложения). За два года индекс наиболее ликвидных фишек биржи ММВБ вырос на 15.6%. [14]

Таблица 9 - Ключевые российские фондовые индексы

| 2009 | 2008-2009 | |

| индекс РТС | +129.0 | -24.1 |

| индекс ММВБ | +121.1 | -13.0 |

| индекс ММВБ-10 | +153.7 | +15.6 |

Из таблице можно, сделать вывод, о том, что Россия находится на данный момент не в лучшем состоянии по сравнению с другими странами. Нашу страну можно сравнивать с рынками Латинской Америкой, Индией, Африкой, Emerging markets, Frontier Market. [15]

В четвертом квартале 2008 года за баррель нефти марки Urals давали меньше 40$ США. Естественно, что в спешном порядке корректировался бюджет РФ. По мнению аналитиков, прогнозы были в сторону понижения, в результате цены на нефть выросли. В связи с этим прогнозы аналитиков стали более осторожными, чем были два года назад, но более оптимистичными. Все было бы и хорошо, но аутсайдером в нефтегазовой отрасли стали акции "Газпрома", которые за два года потеряли почти половину стоимости. Причиной этого служил на протяжении этих двух лет конфликт с Украиной. Суть конфликтов остается вопрос о своевременной оплате за поставляемый газ. [16]

Таблица - 10 Акции нефтегазовых компании

| 2009 | 2008-2009 | |

| Газпром | +69.5 | -46.6 |

| Газпром нефть | +162.3 | +7.0 |

| ЛУКойл | +75.5 | -18.1 |

| НОВАТЭК | +251.0 | -8.0 |

| Роснефть | +127.3 | +8.8 |

| Сургутнефтегаз | +62.0 | -9.1 |

| Сургутнефтегаз (п) | +140.5 | -6.0 |

| Татнефть | +152.5 | -5.7 |

| Татнефть (п) | +275.2 | -12.2 |

* www.rts.ru

Что касается акции в банковской сфере (таблица 11), здесь можно отметить Сбербанк. Он стал фишкой номер один на российском фондовом рынке. Высокая волатильность, большие объемы торгов - это две основные характеристики Сбербанка в 2009 году.

Отдельно бы хотелось отметить привилегированные акции Сбербанка, они выросли на 660%. Одна по мнению аналитиков в этом есть и роль спекулятивной составляющей. В декабре 2009 года была закрыта позиция по "префам" Сбербанка. [17]

С фондовым рынком телекомов связаны рост и падения. В 2008 году громадное падение акции МРК, а также большинство телекомов подешевело на 80 с лишнем процентов.

Таблица 11 - Акции банков

| 2009 | 2008-2009 | |

| Банк Москвы | +15.6 | -38.8 |

| Возрождение | +337.0 | -29.3 |

| Возрождение (п) | +451.6 | -46.6 |

| ВТБ | +107.8 | -44.9 |

| Росбанк | +14.0 | -40.4 |

| Сбербанк | +263.7 | -18.0 |

| Сбербанк (п) | +659.9 | -1.4 |

* www.rts.ru

Очередная реорганизация "Связьинвеста" была одним из катализаторов роста (таблица 12). В 2009 году акции большинство телекомов возросли в несколько раз.

фондовая биржа ценная бумага

Таблица - 12 Акции Телекомов

| 2009 | 2008-2009 | |

| Волгателеком | +456.3 | -38.0 |

| Волгателеком (п) | +372.1 | -35.1 |

| Дальсвязь | +456.4 | -28.6 |

| Дальсвязь (п) | +431.1 | -30.2 |

| МГТС | +111.0 | -50.2 |

| МГТС (п) | +75.6 | -53.3 |

| МТС | +98.5 | -41.3 |

| Ростелеком | -44.0 | -48.6 |

| Ростелеком (п) | +332.0 | -8.2 |

| СЗТ | +239.5 | -48.6 |

| СЗТ (п) | +200.1 | -46.8 |

| Сибирьтелеком | +357.0 | -49.4 |

| Сибирьтелеком (п) | +403.1 | -42.4 |

| Уралсвязьинформ | +163.9 | -48.0 |

| Уралсвязьинформ (п) | +232.4 | -39.8 |

| Центртелеком | +377.4 | -14.9 |

| Центртелеком (п) | +418.5 | -7.9 |

| ЮТК | +504.6 | -18.4 |

| ЮТК (п) | +413.8 | -10.1 |

Несмотря на крупнейшую энергетическую аварию на постсоветском пространстве за последние двадцать лет, акции электроэнергетических компании в 2009 году были одними из лидеров. Даже в связи с аварии (ремонт + потеря части выручки и прибыли), закончили год на фондовом рынке в большом плюсе.

Таблица - 13 Акции электроэнергетических компании

| 2009 | 2008-2009 | |

| Мосэнерго | +244.7 | -44.8 |

| Мосэнергосбыт | +201.1 | -38.2 |

| ОГК-1 | +116.1 | -75.9 |

| ОГК-2 | +256.2 | -75.5 |

| ОГК-3 | +309.2 | -60.1 |

| ОГК-4 | +328.6 | -50.4 |

| ОГК-5 | +107.8 | -50.1 |

| ОГК-6 | +179.0 | -78.7 |

| РусГидро | +88.4 | - |

| ФСК ЕЭС | +158.1 | - |

* www.rts.ru

Впрочем многие акции электроэнергетических компании остаются в числе тех, кто за два последних года упал более в два раза.

Два последних года металлургические компании могли себя чувствовать комфортно. Им это позволил цены на золото и серебро.

Таблица - 14 Акции металлургических компании

| 2009 | 2008-2009 | |

| ММК | +338.0 | -22.6 |

| НЛМК | +204.6 | -7.7 |

| Норильский никель | +112.3 | -34.3 |

| Полиметалл | +119.5 | +63.2 |

| Полюс Золото | +108.8 | +40.6 |

| Северсталь | +199.0 | -54.8 |

* www.rts.ru

Лучше всех пережили "Полиметалл" и "Полюс Золото". Если мы посмотрим в таблицу №, то увидим, что акции "Полиметалла" подорожали на 63% и "Полюс Золото" на 41%. Вот акции "Северстали" за данный период подешевели на 55%.

Лидеры падения в 2009 году: ТГК - 9 ( - 3.3); МК АО - (-2.99); НЛМК АО - (-2.81); ОГК - 5 АО - (-1.57); Полиметалл - ( - 1.51); МОЭСК - (-1.47); МРСК ЦП - (-1.23); НутрИнвХол - (-1.23); СОЛЛЕРС - (-1.21); Татнфт Зао - (-1.19).

Лидеры роста в 2009 году: ЮТК АО - (10.69); ЮТК ап - (9.81); ТГК - 14 - (9.37); ЦентрТел-п - (7.1); ЦентрТел - (5.63); Система АО - (3.7); ТГК - 1 - (2.63); СЗТелек - АО - (2.32); УралСвИ - ап - (2.31); ОГК - 1 ао - (1.81) [18].

В 2010 году Индекс ММВБ: 1526,61 (+ 1,82%) Индекс РТС: 1637,41 (+1,79%)

На мировых финансовых и товарных рынках сохраняется рост. Причины, видятся, в первую очередь, монетарные. Реальный сектор не выдерживает конкуренции перед финансовым сектором, на который выплескивается избыточная ликвидность (рисунок 1 и рисунок 2 Приложения).

Технический анализ: индексы ММВБ и РТС обновили многомесячные максимумы; Upside по индексу РТС видится порядка 5% -10%, до уровня 1725-1800 пунктов, где находится 61,8% уровень Фибоначчи и историческая зона поддержки/сопротивления. [19]; уровни поддержки 1500 и 1250 пунктов[20].

Фундаментальный анализ. Наблюдая за национальной макростатистикой мы увидим, что ситуация в экономики России не так оптимистична, как бы нам хотелось.

Потребительский спрос резко упал этой зимой. На пике кризиса у населения еще оставалась какие-то накопления, и уровень расходов сохранялся по инерции весь 2009 год. Яркий пример этого - автомобили, спрос на которые не смотря ни на какие меры стимуляции падает. Аналогичная ситуация в секторе бытовой техники. Практически все крупные национальные ретейлеры в предбанкротном состоянии.

Только в январе безработица выросла более чем на 1%, что не дает надежды на восстановление розничного спроса в обозримом будущем.

В строительном секторе - продажи жилой недвижимости встали. Платежеспособного спроса нет. Если что-то и продается - то покупателем является госбюджет, который в 2009 году в разы увеличил программы покупки жилья прокурорам, судьям, МВД, депутатом, правительству, и т.п. Коммерческие площади в аренду пустуют на 50%, притом что ставки упали вдвое, а всего два года назад был их дефицит. Старт-апов в бизнесе практически нет.

В промышленной отрасли дела обстаят не лучшим образом это связано с беспрецедентная ситуация в коммерческом кредитовании. Ставки на рынке МБК четко сигнализируют об этом, они на уровне 3,5%. Единственное, что еще держится - так это сырьевой экспорт. Но и там можно говорить только о тенденции к возврату на докризисные уровни. Не более того.

Хотелось бы отметить, что рост интересов от представителей реального сектора - малого и среднего бизнеса, на фондовой бирже очень мал. [21]

Прошло два года с момента начала развития кризиса на мировых фондовых рынках, и год с его кульминации. Настало время в очередной раз оценить российский рынок акций. Мы сравним его с мировыми биржевыми площадками.

Подобный анализ уже проводился ровно год назад. Познавательно оценить произошедшие изменения. Изменения, к сожалению, к худшему (рисунок 3 Приложения).

Первое, что бросается в глаза, это резко возросшие риски по российскому рынку. Коэффициент Бета индекса MSCI Russia к индексу MSCI World Index вырос до 1,93, а к американскому индексу до беспрецедентных 2,18. По-простому говоря - риск инвестиций в Россию ровно в два раза выше, чем в среднем в мире.

Российский рынок понес в кризис самые большие потери, утратив более чем 80% капитализации в сентябре 2008 года. Восстановление этого года хоть и составило 116%, но не ликвидировало отставание от мировых площадок на двухлетнем промежутке.

Быстрее всех оправились от кризиса латиноамериканские индексы во главе с Бразилией, где на текущую дату двухлетние потери составили менее 5%.

Есть, правда, площадки которые сейчас хуже нашей, это африканские форонтер-рынки. Их потери сейчас 60%, но и они и упали в максимуме на 10% меньше нашего, просто еще не пришло их время. [22]

До тех пор пока показатели рисков не снизятся до адекватных параметров (в полтора-два раза) рассчитывать, на сколько-нибудь серьезные портфельные инвестиции нерезидентов в наши акции наивно.

Для краткосрочных спекулянтов и позиционных трейдеров, эти коэффициенты дают возможность оценить, насколько неравномерными и непредсказуемы будут результаты. Объективно, это говорит о том, что размер маржинальных позиций сегодня должен быть вдвое ниже, чем до кризиса.

Состояние российского фонового рынка ни по рискам, ни по другим инфраструктурным характеристикам даже близко не соответствует размеру национальной экономики. [23]

2.3 Основные направления повышения роли фондовой биржи на российском рынке ценных бумаг

В начале 2008 г. Федеральная служба по финансовым рынкам (ФСФР РФ) подготовила и представила в Правительство РФ доклад "О мерах по совершенствованию регулирования и развития рынка ценных бумаг на 2008-2012 годы и на долгосрочную перспективу". Этот доклад можно считать новой концепцией по совершенствованию регулирования и развития рынка ценных бумаг на среднесрочную и долгосрочную перспективу. Основная идея этой концепции - поиск новых способов и средств защиты российского рынка ценных бумаг в случаях ухудшения конъюнктуры мирового финансового рынка, при обострении кризисных процессов, экспансии мировых финансовых центров в страны с развивающимися экономиками, в том числе и на российский фондовый рынок, а также создание условий для формирования в России одного из мировых финансовых центров.

В настоящее время в мире наметились тенденции создания на базе национальных финансовых рынков мировых финансовых центров, наличие которых в той или иной стране будет одним из важнейших признаков конкурентоспособности экономики такой страны, роста ее влияния в мире, обязательным условием экономического, а значит, и политического суверенитета страны.

ФСФР считает, что уровень развития российского рынка ценных бумаг, сложившаяся нормативно-правовая база регулирования этого рынка, а также достигнутый уровень развития рынка позволяют сделать вывод о возможности формирования одного из мировых финансовых центров на базе существующего российского рынка ценных бумаг.

Создание в России мирового финансового центра рассматривается ФСФР РФ как важнейший приоритет долгосрочной экономической политики России, обеспечивающий в долгосрочном периоде конкурентоспособность российского финансового рынка.

В докладе все изложенные направления развития фондового рынка напрямую связываются с созданием российского международного финансового центра.

Для того чтобы стать к 2012 г. таким центром, по мнению ФСФР, в России необходимо выполнение ряда важнейших условий - как административных, так и экономических.

В целом же новые меры, которые необходимы для создания финансового центра, можно разделить на: организационные и экономические.

Для массового привлечения частных инвесторов предполагается дальнейшее совершенствование биржевых технологий, позволяющих инвесторам самостоятельно выходить на фондовый рынок. [24]

К 2012 г. необходимо провести мероприятия, позволяющие повысить конкурентоспособность российского финансового рынка. Для этого нужно будет увеличить емкость финансового рынка за счет привлечения инвестиций от физических и юридических лиц. Увеличение емкости рынка предполагается проводить за счет обязательного публичного размещения ценных бумаг каждого АО, проработавшего три года.

Предполагается выпустить методические материалы по осуществлению размещений как на российском рынке, так и на зарубежном, предоставлять информацию о стоимости таких размещений.

Следующее важное условие создания финансового центра - это повышение прозрачности рыночных сделок и поведения участников рынка, что должно способствовать минимизации инвестиционных рисков инвесторов.

Для этого ФСФР предполагает разработать требования для эмитентов, согласно которым ими будет более детально раскрываться структура собственности российских АО, прежде всего информации о конечных бенефициарах акций. Повышение прозрачности сделок будет способствовать защите прав миноритарных акционеров. Такая мера сможет повысить привлекательность российских бумаг, а эмитентам позволит привлечь большее количество инвесторов, в том числе иностранных. [25]

Впрочем, по мнению экспертов, не все крупные акционеры захотят раскрывать структуру своих активов и будут искать способы сокрытия информации.

Необходима также прозрачность финансовых институтов, заемщиков и регуляторов. На такую объективную оценку оказались неспособными в последние годы те, кто считался профессионалами в соответствующих сферах.

Прежде всего рейтинговые и страховые компании. Как показывает практика, особенно события развернувшегося в конце 2007 - начале 2008 гг. финансового кризиса на мировых финансовых рынках, наличие мегарегуляторов не всегда защищает финансовую систему от сбоев и скандалов.

Пока же население России мало информировано о возможностях рынка ценных бумаг. Например, Национальное агентство финансовых исследований (НАФИ) выяснило в 2007 г., насколько хорошо россияне информированы об основных финансовых услугах в стране. Оказалось, что население страны относительно неплохо знакомо лишь с такими инструментами, как банковские вклады и потребительские кредиты. Однако граждане почти не имеют представления о работе паевых инвестиционных фондов и брокерском обслуживании. А больше всего интереса россияне проявляют к информации об ипотеке.

Еще в 2006 г., выступая в роли председателя G8, Россия предложила разработать международную методологию по оценке уровня и динамики повышения финансовой грамотности населения. А в 2007 г. в России должна была заработать правительственная программа по ликвидации финансовой неграмотности. Для этого Минфин РФ выделял 100 млн. руб. Но программа не заработала, так как ее никак не могут согласовать в Минэкономразвития. А население является одной из наиболее перспективных групп инвесторов. Наличие у физических лиц временно свободных денежных средств позволяет им выбирать объекты инвестирования - вкладывать в депозиты банков или же покупать различные ценные бумаги.

Между тем низкий уровень финансовой грамотности населения сдерживает реализацию многих проектов правительства. Для ликвидации финансовой неграмотности населения можно ввести в экономических вузах обязательный курс по рынку ценных бумаг.

По мнению ФСФР, функционирование международного финансового центра должно быть обеспечено эффективным государственным регулированием, созданием соответствующих правил и норм для участников рынка. Государство отвечает за предотвращение системных рисков, которые подвергают опасности экономическое развитие и уровень жизни граждан. Поэтому необходимо продолжать совершенствование методов и моделей управления фондовым рынком. Эффективность управления рынком может оказывать влияние на государственную экономическую политику, так как финансовый рынок становится одним из приоритетных секторов экономики. В этих условиях вопрос о едином центре регулирования финансового рынка приобретает особую актуальность. Предполагается, например, что деятельность ОФБУ как института коллективного инвестирования должна управляться из единого центра. Пока же положение складывается так, что часть правил по деятельности ОФБУ определяет Банк России, а часть (по доверительному управлению) - ФСФР. Все это несет в себе риск для инвесторов и порождает межведомственные конфликты.

К организационным мерам относятся также упрощение процедур государственной регистрации выпусков ценных бумаг, дальнейшее совершенствование регулирования рынка и внедрение механизмов, обеспечивающих при влечение на фондовый рынок частных инвесторов, защиту их инвестиций и др.

К 2012 г. необходимо провести мероприятия, позволяющие повысить конкурентоспособность российского финансового рынка. Для этого нужно будет увеличить емкость финансового рынка за счет привлечения инвестиций от физических и юридических лиц.

ФСФР планирует увеличение количества ценных бумаг в свободном обращении (free floated). Сейчас в РФ этот показатель находится в пределах 20-30%. "Необходимо стремиться к тому, чтобы в ближайшие два три года свободное обращение ценных бумаг в России достигло не менее 40-50%", отмечается в документе. Предполагается, что в законодательство будет введено понятие free floated и установлены его количественные и качественные значения, что поможет частично решить проблему манипулирования ценами. В случае установления количественного диапазона free floated российские эмитенты, чьи ценные бумаги низколиквидны, не смогут легко манипулировать ценами на эти бумаги. Эта мера позволит увеличить емкость рынка и снизить риски у инвесторов. Если будет определено понятие free floated, то бумаги, не удовлетворяющие этому понятию, будут исключаться из расчетов фондовых индексов. [26]

Такая либерализация рынка должна привести к инвестиционному всплеску внутри страны.

Крайне актуальной остается задача принятия закона о противодействии злоупотреблениям на финансовых и товарных рынках. В докладе предполагается, что только к 2011 г. в России может быть сформирована законодательная база по предотвращению манипулирования ценами и совершения сделок на основе инсайдерской информации. А принятие закона об инсайдерской информации и других нормативных и законодательных актов, защищающих частных инвесторов от мошенничества, опять отложено на неопределенный срок. Хотя ФСФР проект такого закона разработан, он остается на стадии согласования с заинтересованными органами исполнительной власти уже долгий период. Во всех развитых странах такие законы есть и они применяются. В России постоянно выявляются факты использования инсайдерской информации и манипулирования ценами.

Если государство хочет, чтобы частный инвестор активно пошел на фондовый рынок, надо или снизить возможные риски, выпустив нужные законы, ограждающие от мошенничества, или же предоставить налоговые послабления, позволяющие при повышенных рисках получать повышенный доход.

У нас же пока многие нужные законы по фондовому рынку так и не приняты Госдумой, нет и налоговых льгот. Например, в США есть и законы, и налоговые льготы. В США и странах Запада большинство семей держит часть своих денежных средств в различных ценных бумагах, так как государство путем предоставления налоговых льгот стимулирует участие населения в покупке ценных бумаг, а сами частные инвесторы, обучаясь на специальных курсах для начинающих, приобретают практические навыки по работе с ценными бумагами и используют различные методы и средства для контроля за своими вложениями. К экономическим мерам, позволяющим обеспечить эффективную работу финансового центра, ФСФР относит совершенствование налогового законодательства. ФСФР надеется, что для привлечения большего количества инвесторов на фондовый рынок до 2012 г. будет пересмотрено налоговое законодательство в части предоставления налоговых льгот определенной части инвесторов.

Заключение

Основные тенденции развития современного рынка ценных бумаг следующие:

концентрация финансовых активов;

глобализация рынка;

усиление государственного регулирования РЦБ;

компьютеризация рынка ценных бумаг;

развитие и внедрение интернет-рынков и технологий;

ускоренное распространение инноваций на рынке;

секторитизация (выпуск новых видов ценных бумаг на долговые обязательства, на денежные поступления, на другие ценные бумаги);

слияния и поглощения.

Тенденция к концентрации финансовых активов в условиях конкурентных рынков означает концентрацию капиталов у ведущих профессиональных участников рынка, выигрывающих конкурентную борьбу у своих конкурентов. Тенденция к концентрации финансовых активов означает также концентрацию обращения финансовых активов на крупнейших мировых и национальных фондовых биржах. Это приводит к повышению надежности ценных бумаг и самих организаторов торговли ценными бумагами.

Концентрация капитала у ведущих профессиональных участников РЦБ приводит к формированию крупных и авторитетных институциональных финансовых корпораций - профессиональных участников рынка ценных бумаг, которые инициируют процессы глобализации и общее развитие национальных и мирового РЦБ.

Глобализация рынка ценных бумаг означает:

ускоренное формирование глобального мирового рынка ценных бумаг;

быстрый рост выпусков международных ценных бумаг и вытеснение ими национальных ценных бумаг, включая Россию.

Компьютеризация рынка ценных бумаг - использование на рынках ценных бумаг новейших компьютерных технологий и их постоянное и синхронное обновление с появлением эффективных и надежных инноваций. Обеспечение через глобальную сеть связи доступ любому инвестору к любому РЦБ из любой точки земного шара.

Усиление государственного регулирования РЦБ обусловлено необходимостью повышения надежности ценных бумаг, эмитентов, защитой прав инвесторов; необходимостью повышения прозрачности и надежности функционирования РЦБ, фондовых бирж, институциональных инвесторов; необходимостью повышения надежности и безопасности компьютерных систем хранения и обработки ценных бумаг, а также глобальных сетей связи.

Секьюритизация - тенденция перехода денежных средств из своих традиционных форм (сбережения, наличность, депозиты и т.п.) в форму ценных бумаг, функции которых - объединение мелких или неликвидных активов и включение их в оборот РЦБ при поддержке авторитетных финансовых институтов и компаний; тенденция превращения все большей массы капитала в форму ценных бумаг; тенденция перехода одних форм ценных бумаг в другие, более доступные для широких кругов инвесторов.

Слияния и поглощения - поглощения (слияния) ведущими биржами своих партнеров и конкурентов; поглощения (слияния) ведущими финансовыми компаниями других компаний.

Инновации на рынке ценных бумаг:

новые инструменты данного рынка;

инновационные системы торговли ценными бумагами;

технологическое и функциональное совершенствование инфраструктуры рынка.

Новыми инструментами рынка ценных бумаг являются новые виды производных ценных бумаг, новые ценные бумаги, новые рынки, основанные на новых технологиях. Новые системы торговли - это системы торговли, основанные на использовании компьютерных систем, технологий и глобальных сетей связи. Технологическое и функциональное совершенствование инфраструктуры рынка - современные информационные системы и сети связи, реализующие новые РЦБ, новые виды и формы ценных бумаг, процессы глобализации и доступность любых РЦБ для инвесторов.

Развитие экономики не в последнюю очередь связано с рынком ценных бумаг, который позволяет предприятиям аккумулировать свободные денежные средства для расширения производства. Формирование российского рынка ценных бумаг привело к появлению в стране фондовых бирж, института профессиональных участников рынка, созданию правовой базы. Однако проблемы привлечения широких масс инвесторов на рынок пока остаются нерешенными, из-за многих причин. На наш взгляд необходимо обеспечение потенциальных инвесторов более полной информацией о деятельности рынка.

Глоссарий

| Понятие | Содержание |

| 2 | 3 |

| Акция | единичная часть уставного капитала акционерного общества. Существует в форме ценной бумаги (предъявительская акция) и в форме фиксации прав в реестре акционеров (бездокументарная именная акция). Закрепляет имущественные права |

| Андеррайтер | участник торговли ценными бумагами новых выпусков, осуществляющий гарантированное размещение ценных бумаг. При этом он получает от эмитента в соответствии с договором генеральную скидку, в которой заложен дилерский спрэд, т.е. разница между ценой покупки и ценой продажи |

| Арбитраж | рыночная операция безрискового получения прибыли в виде разницы в ценах на любые объекты рынка, продаваемые и покупаемые одним и тем же спекулянтом на одном рынке, разных рынках или на разные даты, основанная на отклонении текущего состояния рынка от состояния его равновесия |

| Аукцион | форма проведения гласных, публичных торгов, основанная на ценностной конкуренции между продавцами и покупателями данного товара, управляемой лицом, проводящим торг |

| Аукционная цена | цена, официально зарегистрированная в ходе проведения аукциона |

| Биржа |