Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Статья: Меняем метод амортизации в налоговом учете

Статья: Меняем метод амортизации в налоговом учете

Давидовская Ирина Леонидовна, заместитель директора Палаты налоговых консультантов

Вопрос: Организация в целях налогового учета применяла линейный метод начисления амортизации. С нового налогового периода планирует перейти на нелинейный метод. Как это оформить? Надо ли пересчитывать амортизацию по основным средствам, введенным в эксплуатацию в предыдущих налоговых периодах? Как рассчитывать амортизацию при изменении метода начисления амортизации ОС в налоговом учете? Каков порядок действий, если организация решит вернуться к линейному методу начисления амортизации? А.Н. Тайченко, г. Псков

Ответ: С начала нового налогового периода – 2011 года – налогоплательщик вправе поменять метод начисления амортизации. Например, перейти с линейного метода начисления амортизации на нелинейный. При этом надо помнить о 2 ограничениях в применении нелинейного метода.

Во-первых, согласно пункту 1 статьи 259 НК РФ налогоплательщик вправе перейти с нелинейного на линейный метод начисления амортизации не чаще одного раза в 5 лет. Что означает «не чаще одного раза в 5 лет»? Это очередная загадка законодателя. Но, по всей видимости, имелось в виду, что налогоплательщик, перейдя на применение нелинейного метода, должен его применять не менее 5 лет.

Во-вторых, при применении нелинейного метода в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в 8–10 амортизационные группы, продолжает применяться линейный метод начисления амортизации.

Принимая решение о переходе на нелинейный метод начисления амортизации, надо четко понимать, что его применение существенно увеличивает объем бухгалтерской нагрузки в связи с необходимостью параллельно вести бухгалтерский и налоговый учет и определять временные разницы в соответствии с требованиями ПБУ 18/02. Итак, организация перешла на нелинейный метод начисления амортизации. Нужно закрепить это в учетной политике для целей налогообложения и провести подготовительную работу. А именно:

распределить все объекты ОС и нематериальных активов по амортизационным группам исходя из срока полезного использования таких объектов, установленного при введении их в эксплуатацию;

при применении повышающих (понижающих) коэффициентов – сформировать подгруппы в составе амортизационных групп;

определить остаточную стоимость объектов ОС и нематериальных активов как разницу между их первоначальной стоимостью и суммой начисленной амортизации по состоянию на 1 января 2011 года. При применении амортизационной премии на ее сумму следует скорректировать первоначальную стоимость амортизируемого имущества;

рассчитать суммарный баланс каждой амортизационной группы (подгруппы) на начало налогового периода.

Заметим, что пересчитывать суммы ранее начисленной амортизации не надо. Подготовительная работа связана с особенностями нелинейного метода: в отличие от линейного метода начисление амортизации осуществляется не пообъектно, а в целом по амортизационной группе (подгруппе). Сумма начисленной за 1 месяц амортизации по объектам амортизируемого имущества определяется как произведение суммарного баланса соответствующей амортизационной группы (подгруппы) на 1-е число месяца, за который определяется сумма начисленной амортизации, и нормы амортизации, установленной пунктом 5 статьи 259.2 НК РФ.

В дальнейшем суммарный баланс каждой амортизационной группы (подгруппы) может увеличиваться или уменьшаться. Например, он увеличивается при вводе в эксплуатацию новых объектов амортизируемого имущества, проведении работ по реконструкции, достройке, дооборудованию, модернизации, техническому перевооружению, а уменьшается по мере начисления амортизации, выбытия объектов амортизируемого имущества.

Пример

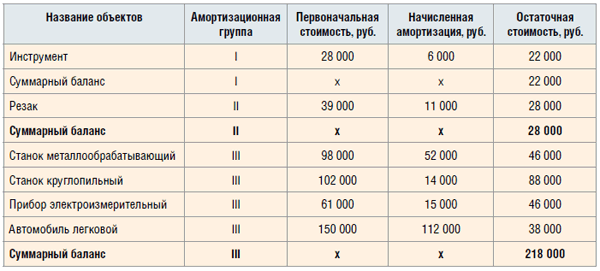

В налоговом учете организации по состоянию на 1 января 2011 года числится следующее амортизируемое имущество в разрезе амортизационных групп:

В январе 2011 года приобретен и введен в эксплуатацию новый легковой автомобиль, первоначальная стоимость – 500 000 руб. В соответствии с пунктом 3 статьи 259.2 НК РФ она включается в суммарный баланс III амортизационной группы с 1-го числа месяца, следующего за месяцем, когда он был введен в эксплуатацию, то есть с 1 февраля 2011 года.

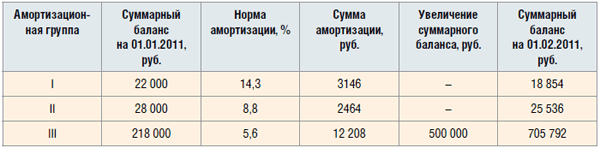

В ведомости начисления амортизации в январе 2011 года будут такие записи (фрагмент):

Поскольку суммарный баланс I амортизационной группы на 1 февраля 2011 года составляет менее 20 000 руб., налогоплательщик вправе ликвидировать данную амортизационную группу, признав сумму 18 854 руб. внереализационным расходом согласно пункту 12 статьи 259.2 НК РФ.

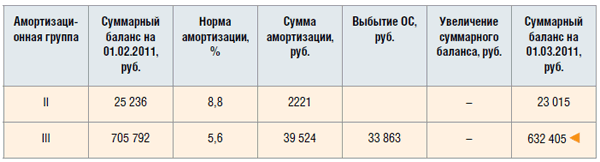

В феврале 2011 года старый легковой автомобиль был продан. В этом случае суммарный баланс III амортизационной группы по состоянию на 1 марта 2011 года должен быть уменьшен на остаточную стоимость этого объекта. Согласно пункту 1 статьи 257 НК РФ остаточная стоимость определяется по формуле:

![]()

где Sn – остаточная стоимость объекта по истечении n месяцев после его включения в соответствующую амортизационную группу (подгруппу); S – первоначальная стоимость объекта; n – число полных месяцев, прошедших со дня включения указанного объекта в соответствующую амортизационную группу до дня его исключения из состава этой группы; k – норма амортизации.

Но, подставив данные в эту формулу, в нашей ситуации мы не сможем определить остаточную стоимость объекта. Это связано с тем, что приведенная формула идеальна для случаев приобретения основных средств в период применения нелинейного метода начисления амортизации. Поэтому, если необходимо определить остаточную стоимость по ОС, по которым ранее амортизация начислялась линейным способом (как в нашем случае), то в формулу нужно подставлять остаточную стоимость объекта на 1-е число налогового периода, с которого применяется нелинейный метод начисления амортизации. Что касается порядка определения показателя «n», то исходя из общих положений по начислению амортизации амортизация прекращает начисляться с 1-го числа месяца, следующего за выбытием объекта основных средств. А это значит, что месяц выбытия объекта ОС также должен быть включен в расчет. Такое мнение высказал Минфин России в письме от 16.03.2010 № 03-03-06/2/47.

Итак, остаточная стоимость легкового автомобиля: 38 000 руб. x (1 – 0, 01 x 5, 6)2 = 33 863 руб.

Ведомость начисления амортизации в феврале 2011 года (фрагмент):

А может ли организация с 1 января 2011 года определить в учетной политике линейный метод начисления амортизации с учетом ограничения, установленного пунктом 1 статьи 259 НК РФ?

Если придерживаться мнения, что изменение нелинейного метода начисления амортизации возможно не ранее истечения пятилетнего срока его применения, то не может. Ведь нелинейный метод начисления амортизации в соответствии с порядком, изложенным в статье 259.2 НК РФ, начал применяться лишь с 1 января 2009 года.

Но установленное ограничение можно рассматривать и по-другому. Например, организация применяет нелинейный метод начисления амортизации в течение 2 налоговых периодов – 2009 и 2010 годов, а далее с 1 января 2011 года изменяет метод начисления амортизации на линейный и применяет его в течение следующих 3 лет. И такое прочтение установленного законодателем ограничения имеет право на существование. В этом случае налогоплательщик должен также провести подготовительную работу, а именно определить по состоянию на 1 января 2011 года остаточную стоимость каждого объекта амортизируемого имущества.

Итак, приняв решение о переходе на нелинейный метод, следует оформить приказ об изменении учетной политики. Корректировка сумм амортизации по ОС, введенным в эксплуатацию в предыдущих налоговых периодах, Налоговым кодексом не предусмотрена. Однако, если вы воспользовались правом на амортизационную премию, то придется скорректировать первоначальную стоимость имущества на ее сумму. Новые правила амортизации применяются к остаточной стоимости этих ОС, определенной по состоянию на 1 января 2011 года.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.nalog-forum.ru/