Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Реферат: Принципы классификации счетов бухгалтерского учета

Реферат: Принципы классификации счетов бухгалтерского учета

Министерство образования Российской Федерации

Новосибирская государственная академия экономики и управления

Кафедра бухгалтерского учета

Курсовая работа

по теме:

“Принципы классификации счетов

бухгалтерского учета”

Выполнила:

Руководитель:

Новосибирск, 2003.

Содержание

Введение. 3

1. Счета и двойная запись как элемент метода бухгалтерского учета. 4

1.1 Содержание бухгалтерского учета. 4

1.2 Законодательное и нормативное регулирование бухгалтерского учета в Российской Федерации. 5

1.3 Метод бухгалтерского учета. 8

1.4 Понятие о счетах бухгалтерского учета и двойной записи. 10

2. Классификация счетов и принципы ее формирования. 15

2.1. Экономическая классификация. 15

2.2. Структурная классификация. 19

Заключение. 29

Список литературы.. 30

Приложение №1. 31

Приложение №2. 32

Приложение №3. 33

Введение

Основой процветания любой организации является бухгалтерский учёт, вне зависимости от организационно-правовой формы организации, её структуры, строения и рода деятельности, так как основная цель бухгалтерского учёта - обеспечение аналитиков информацией, необходимой для принятия решений. Эти решения касаются распределения и использования ограниченных экономических ресурсов: денег, земли, рабочей силы и т.д. От распределения и использования этих ресурсов, зависят цены, заработная плата, производство товаров и услуг, адекватность наших запасов, качество транспортных систем, а также то, какие страны процветают, а какие переживают спад. Здесь не малую роль играет бухгалтерский учёт. И ,значит, от правильной организации бухгалтерского учёта зависит положение любой организации.

Не мало важную роль здесь играет метод бухгалтерского учёта, элементами которого являются счета и двойная запись. Тема «Счета бухгалтерского учета» широко представлена в литературе. Она является неотъемлемой частью любого учебника или пособия как для людей, начинающих изучать бухгалтерский учет, так и для тех, кто уже знаком с основами и желает углубить свои познания в данной науке. Актуальность данной темы связана с тем, что без существования счетов трудно себе представить современный бухгалтерский учет, как трудно представить себе бухгалтера, который не был бы знаком с порядком, принципами и правилами ведения учета на том или ином счету. Отсюда возникает необходимость рассмотрения классификаций счетов бухгалтерского учета по различным признакам.

Исходя из вышесказанного, можно сформулировать цель данной работы: изучение счетов бухгалтерского учета и их классификации, а также принципов, на основе которым осуществляется ее формирование.

В первой главе данной работы рассматривается краткое содержание бухгалтерского учета, а также его нормативного регулирования в РФ, дается понятие метода бухгалтерского учета и его составных элементов - счетов и двойной записи.

Во второй главе представлены классификации счетов бухгалтерского учета вместе с основами их построения.

При написании работы были использованы различные учебники и учебные пособия по теории бухгалтерского учета.

1. Счета и двойная запись как элемент метода бухгалтерского учета

1.1 Содержание бухгалтерского учета

Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта.

Эта система реализуется путем использования количественных и стоимостных показателей на базе сплошной, непрерывной и документально фиксированной взаимосвязи совершаемых хозяйственных операций.

Хозяйственная операция с точки зрения бухгалтерского учета представляет собой четко выделенный во времени и пространстве момент документального подтверждения совершенного факта хозяйственной жизни или экономического события.

Задачами бухгалтерского учета являются:

- формирование достоверной, полной и своевременной информации о совершаемых хозяйственных операциях по приобретению и использованию имущества экономическим субъектом, его обязательствам;

- предупреждение и нейтрализация непроизводительных потерь на всех стадиях кругооборота хозяйственных средств независимо от причин их возникновения;

- предоставление пользователям необходимой информации, соответствующей требованиям действующего законодательства, обо всех участках деятельности экономического субъекта;

- своевременное и полное представление качественной отчетности внутренним и внешним пользователям учетной информации о финансовых результатах деятельности экономического субъекта и его финансовом положении, а также о его положении на соответствующем рынке товаров, работ или услуг.

Результаты деятельности экономического субъекта выражаются в сумме его доходов и расходов, а финансовое положение — в виде размещения активов, обязательств, а также собственного и заемного капитала.

1.2 Законодательное и нормативное регулирование бухгалтерского учета в Российской Федерации

Основной целью законодательства Российской Федерации о бухгалтерском учете, как отмечено в Федеральном законе «О бухгалтерском учете, выступает обеспечение единообразного формирования полной и достоверной информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации.

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется федеральным органом исполнительной власти, определяемым Правительством Российской Федерации.

Законодательство Российской Федерации о бухгалтерском учете состоит из Федерального закона, раскрывающего правовые и методологические основы порядка ведения бухгалтерского учета в организациях Российской Федерации, а также документов, излагающих правила представления полной и достоверной информации применительно к конкретным объектам бухгалтерского учета и бухгалтерской отчетности в целом. Законодательство о бухгалтерском учете находится в ведении Правительства Российской Федерации.

Федеральный закон распространяется на все организации, находящиеся на территории Российской Федерации, зарегистрированные в качестве юридического лица в соответствии с законодательством Российской Федерации.

Лица, осуществляющие свою деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации. Они также могут вести учет в соответствии с Федеральным законом.

Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону. В случае возникновения противоречий с содержанием других федеральных законов нормы права, выступающие предметом Федерального закона, имеют приоритет.

Система нормативного регулирования бухгалтерского учета в Российской Федерации включает следующие уровни документов по бухгалтерскому учету (Приложение №1):

а) первый уровень – Федеральный закон «О бухгалтерском учете», другие федеральные законы, Указы Президента Российской Федерации и постановления Правительства Российской Федерации по вопросам бухгалтерского учета;

б) второй уровень – положения по бухгалтерскому учету;

в) третий уровень – методические указания, инструкции, рекомендации и иные аналогичные им документы;

г) четвертый уровень – рабочие документы конкретной организации.

На первом уровне кроме Федерального закона отдельные аспекты бухгалтерского учета регулируются Гражданским кодексом РФ и другими федеральными законами. Например, в Гражданском кодексе РФ установлены сроки исковой давности по просроченной задолженности, определен момент перехода права собственности при осуществлении сделок купли-продажи и т.д. В законе об акционерных обществах указан порядок образования и использования резервного капитала.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации также относится к документам первого уровня, так как этот документ устанавливает общие принципы ведения бухгалтерского учета, представления бухгалтерской отчетности, взаимоотношения организации с внешними потребителями информации и др.

Документы второго уровня включают положения по бухгалтерскому учету и утверждаются федеральным органом исполнительной власти, определяемым Правительством Российской Федерации, в основном Министерством финансов РФ. Такие положения регламентируют принципы и правила учета отдельных объектов бухгалтерского наблюдения, которые составляют систему национальных стандартов, ориентированную на Международные стандарты финансовой отчетности.

Документы третьего уровня подготавливаются и утверждаются федеральными органами, министерствами и иными органами исполнительной власти, которым федеральными законами предоставлено право регулирования бухгалтерского учета, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровня. К документам третьего уровня относятся планы счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по их применению, которые составляют основу организации учета на всех предприятиях независимо от подчиненности, форм собственности, организационно-правовой формы. План счетов представляет собой схему регистрации и группировки фактов хозяйственной жизни в бухгалтерском учете и содержит наименования и коды счетов. В Инструкции по применению плана счетов приведена краткая характеристика счетов, раскрыта их структура и назначение, экономическое содержание обобщаемых на них фактов, порядок учета наиболее распространенных операций.

К третьему уровню относятся инструкции и методические указания, разрабатываемые и вводимые в действие в разрезе отдельных Положений по бухгалтерскому учету. Так, в соответствии с ПБУ 6/01 «Учет основных средств» Министерством финансов РФ утверждены методические указания по бухгалтерскому учету основных средств, устанавливающие правила приобретения, оценки, выбытия основных средств, особенности погашения их стоимости и другие технические аспекты по организации их учета.

Система нормативного регулирования бухгалтерского учета также содержит положения и рекомендации, касающиеся особенностей учета затрат на производство и реализацию продукции, ведения учета и отчетности для субъектов малого предпринимательства, методики проведения инвентаризации, заполнения форм финансовой отчетности и прочие.

Документы четвертого уровня утверждаются руководителем организации. Они содержат, с учетом специфики условий хозяйствования, отраслевой принадлежности, структуры и размеров организации и других факторов, внутренние регламентирующие документы бухгалтерского учета организации, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности организации и формирующие учетную политику организации.

Согласно действующему законодательству организации на основе принципов и методов, закрепленных в нормативных актах по бухгалтерскому учету, исходя из вариантности методик формирования бухгалтерских данных, уровня автоматизации учета и прочих особенностей, самостоятельно (на базе единого Плана) разрабатывают рабочий план счетов экономического субъекта, утверждают документооборот, выбирают методы оценки имущества и т.д.

Название документов, их статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяет руководитель организации.

Сведения, полученные в ходе ведения бухгалтерского учета и подготовки бухгалтерской отчетности, могут служить исходными данными для налоговых расчетов. Вместе с тем законодательные и иные нормативные акты, регулирующие порядок налогообложения, не могут содержать положения, регламентирующие порядок ведения бухгалтерского учета.

1.3 Метод бухгалтерского учета

Методологическую основу организации бухгалтерского учета составляет система способов и определенных приемов, которые осуществляются посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчетности предприятия.

1. Документация – это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения.

Документация является одной из основных отличительных особенностей бухгалтерского учета, так как позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

Обязательным условием отражения хозяйственных операций в системном бухгалтерском учете является оформление их первичными документами, обладающими определенными характеристиками и отвечающими соответствующим предъявляемым к ним требованиям (они должны быть достоверными, ясными, объективными и др.). От качества первичных документов в значительной мере зависит качество всего бухгалтерского учета.

2. Инвентаризация – способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Инвентаризация проводится с целью обеспечения достоверности показателей бухгалтерского учета и сохранности имущества предприятия.

Инвентаризации подлежат основные средства, товарно-материальные ценности, денежные средства, расчеты, незавершенное производство, незавершенное строительство, товары торговых предприятий и др.

Инвентаризация проводится в установленные сроки, при смене материально ответственных лиц, по требованию аудиторов, следственных органов и т.п.

3. Бухгалтерский баланс – способ экономической группировки и обобщения информации об имуществе и обязательствах предприятия, организации по составу и размещению и источникам их образования в денежной оценке на определенную дату, как правило, на 1-ое число месяца.

Средства предприятия отражаются в бухгалтерском балансе в денежном выражении в двух группировках: одна показывает, какими средствами предприятие располагает, другая – из каких источников они возникли.

Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, но, с одной стороны, по составу и размещению, с другой – по источникам его образования.

Таким образом, баланс позволяет осуществлять наблюдение за состоянием хозяйственных средств и их использованием на предприятии.

4. Система счетов и двойная запись – прием, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете осуществляется также и с помощью счетов (синтетических и аналитических) с применением метода двойной записи.

Счет – это экономическая группировка (в виде таблицы), в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, хозяйственных операциях. Являясь элементом метода бухгалтерского учета, счета имеют важное значение для систематизации и группировки хозяйственных операций по однородным экономическим признакам.

Двойная запись – способ регистрации хозяйственных операций на счетах бухгалтерского учета. Этот способ заключается в том, что каждая хозяйственная операция записывается в двух счетах бухгалтерского учета в равных суммах.

5. Оценка представляет собой способ выражения в денежном измерении имущества предприятия и его источников. Реальность и правильность оценки имущества предприятия и его источников имеют важное значение для построения всей системы бухгалтерского учета. В основе оценки имущества лежат реальные затраты, выраженные в денежном измерении.

В целях сопоставимости оценка имущества и его источников для отражения в балансе должна производиться единообразно на всех предприятиях, что достигается соблюдением установленных положений и правил оценки. Например, действующими нормативными документами установлено, что в бухгалтерском балансе основные средства, так же как и нематериальные активы, показываются по остаточной стоимости; производственные запасы оцениваются по фактической стоимости их приобретения и заготовления; готовая продукция – по фактической производственной стоимости и т.д.

6. Калькуляция – способ группировки затрат и определения себестоимости. Исчисление себестоимости продукции (работ, услуг) – способ определения фактических затрат предприятия в денежной форме на единицу продукции (работ, услуг).

7. Отчетность предприятия (организации) представляет собой систему показателей, характеризующих производственно-хозяйственную и финансовую деятельность предприятия (организации) за определенный период (месяц, квартал).

В соответствии с Федеральным законом “О бухгалтерском учете” бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Показатели отчетности используются для анализа финансового состояния предприятия, подготовки, обоснования и принятия соответствующих управленческих решений, для оценки положения предприятия на рынке.

Способы и приемы бухгалтерского учета, составляющие его методологию, взаимосвязаны и взаимообусловлены. В результате их применения обеспечивается непрерывное, сплошное и документально обоснованное отражение в системном бухгалтерском учете учитываемых объектов в денежном, трудовом и натуральном измерителях (показателях), однородная группировка имущества, источников его образования, хозяйственных операций на счетах бухгалтерского учета. Взаимосвязанное отражение этого имущества, источников его формирования и хозяйственных операций при помощи метода двойной записи на счетах, периодическое сопоставление фактического наличия имущества и обязательств с учетными данными позволяют получить достоверные итоговые систематизированные отчетные показатели.

Все это создает систему бухгалтерского учета.

1.4 Понятие о счетах бухгалтерского учета и двойной записи

На каждом предприятии (организации) ежедневно совершается большое количество хозяйственных операций, которые в конечном итоге отражаются в бухгалтерском балансе. Как уже отмечалось, баланс составляется на 1-е число месяца (квартала, года), поэтому с помощью него нельзя повседневно следить за изменениями, происходящими в составе имущества, обязательств предприятия (организации), источников их формирования. Для текущего учета и контроля используется система счетов бухгалтерского учета.

В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Запись по счетам производится с использованием метода двойной записи.

Счет бухгалтерского учета – это способ группировки, текущего контроля и отражения хозяйственных операций, которые происходят с имуществом, источниками его формирования, хозяйственными процессами. Счет – это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей и отчетности.

По внешнему виду счет представляет собой таблицу, состоящую из двух частей. В начале таблицы дается название счета – наименование объекта учета. Например, счет «Материалы», счет «Уставный капитал», счет «Основное производство» и т.д.

Схема счета имеет такой вид*:

Счет

_________________________________________________________

( наименование объекта учета)

Дебет Кредит

________________________________________________________________

На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении.

Левая часть счета называется дебетом (сокращенно Д-т), а правая часть - кредитом (сокращенно К-т). Следовательно, «дебет» и «кредит» счета соответствуют его сторонам.

Для обозначения остатков на счетах бухгалтерского учета пользуются термином «сальдо» (остаток счета). Обычно сальдо на начало проведения операции (на начало отчетного периода) обозначается как С1, а остаток на конец проведения операции (на конец отчетного периода) – С2.

Для отражения операций на счетах необходимо документальное подтверждение, в качестве которого могут быть первичные бумажные документы, машинные носители, дискеты и т.п., причем любой из них должен иметь юридическую силу.

В соответствии с балансом все счета бухгалтерского учета делятся на активные и пассивные, исходя из этого имеются две схемы записей на счетах.

Активные – это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Например, счет «Основные средства», счет «Материалы», счет «Касса», счет «Валютный счет» и т.д. На активных счетах остатки (сальдо) только дебетовые.

Пассивные – это счета бухгалтерского учета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. Например, счет «Уставный капитал», счет «Краткосрочные кредиты банков» и т.п. На пассивных счетах остатки только кредитовые.

Схема записей на активном счете имеет такой вид.

Активный счет

_______________________________________________________

( наименование объекта учета)

Дебет Кредит

|

С1 – остаток на начало проведения операции Увеличение остатка, происходящее в результате

хозяйственных операций |

Уменьшение остатка, происходящее в результате хозяйственных операций |

|

Оборот по дебету счета (сумма всех хозяйственных операций) С2 - остаток на конец проведения операций |

Оборот по кредиту счета (сумма всех хозяйственных операций) |

Таким образом, по активному счету отражаются:

по дебетовой стороне счета – остатки на начало и конец проведения операций и хозяйственные операции, вызывающие увеличение остатка;

по кредитовой стороне счета – лишь хозяйственные операции, вызывающие уменьшение остатка.

Если обозначим оборот по дебету счета – Об. Д, а оборот по кредиту счета – Об. К, то тогда для определения остатка по активному счету на конец проведения операции можно использовать такую формулу:

С2 = С1 + Об. Д – Об. К. (1)

При записях хозяйственных операций в активные счета могут быть только две ситуации.

Ситуация первая: сумма начального остатка и сумма оборота по дебету счета должны быть больше суммы, показываемой по кредиту счета. В этом случае имеется остаток на конец проведения хозяйственных операций, который определяется по вышеприведенной формуле (1).

Ситуация вторая: сумма начального остатка и сумма оборота по дебету равна сумме, показываемой по кредиту счета. В этом случае сальдо на конец отчетного периода не будет.

Схема записей на пассивном счете имеет такой вид.

Пассивный счет

________________________________________________________

( наименование объекта учета) Дебет Кредит

| Уменьшение происходящее в результате хозяйственных операций |

С1 – остаток на начало проведения операции Увеличение остатка, происходящее в результате хозяйственных операций |

| Оборот по дебету счета (сумма всех хозяйственных операций) |

Оборот по кредиту счета (сумма всех хозяйственных операций) С2 - остаток на конец проведения операций |

Таким образом, по пассивному счету, на котором учитываются источники формирования имущества, отражаются:

по кредитовой стороне счета - остатки на начало и конец проведения операций и хозяйственные операции, вызывающие увеличение остатков;

по дебетовой стороне счета показываются лишь хозяйственные операции, вызывающие уменьшение остатков.

Используя ранее приведенные обозначения, для определения остатка по пассивному счету на конец отчетного периода составим такую формулу:

С2 = С1 + Об. К. – Об. Д. (2)

При записях хозяйственных операций в пассивных счета могут быть только две ситуации.

Ситуация первая сумма начального остатка и сумма оборота по кредиту счета должны быть больше суммы, показываемой по дебету счета. В этом случае имеем остаток на конец проведения хозяйственных операций, который определяется по вышеприведенной формуле (2).

Ситуация вторая: сумма начального остатка и сумма оборота по кредиту равны сумме, показываемой по дебету счета. В этом случае сальдо на конец отчетного периода не будет.

Остатки по активным счетам, на которых отражается имущество организации, и по пассивным счетам, на которых показываются источники формирования этого имущества, затем увязываются и соответственно отражаются в активе и пассиве баланса.

Но бывают также и активно-пассивные счета, которые имеют признаки как активных, так и пассивных счетов. В таких счетах остаток может быть и дебетовым, и кредитовым или одновременно дебетовым и кредитовым (развернутое сальдо).

Развернутое сальдо в активно-пассивных счетах в обычном порядке определить невозможно, для этого необходимы данные аналитического учета. Аналитический учет дает информацию о состоянии расчетов с каждым дебитором (например, с покупателем) и с каждым кредитором (например, поставщиком материалов, отгруженных в долг), т.е. выводится сальдо по каждому покупателю и поставщику отдельно, а затем подсчитывается общая сумма дебиторской и кредиторской задолженности).

Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета.

Исходя из содержания хозяйственных операций необходимо открывать соответствующие счета бухгалтерского учета, записывать в них начальные остатки, хозяйственные операции с использованием метода двойной записи, определять обороты по дебету и кредиту каждого счета и выводить остатки на конец хозяйственных операций.

Следует иметь в виду, что в каждом бухгалтерском счете хозяйственные операции отражаются систематически в последовательности их совершения, т.е. в хронологическом порядке.

Взаимосвязь между счетами бухгалтерского учета называется корреспонденцией счетов. Она выражается записью хозяйственной операции по дебету одного и кредиту другого счета.

Метод двойной записи имеет большое контрольное значение, поскольку одна и та же хозяйственная операция в равной сумме отражается дважды – по дебету одного и кредиту другого счета. Поэтому в случае расхождения сумм по данной операции выявляется допущенная ошибка и устанавливается ответственный за нее.

2. Классификация счетов и принципы ее формирования

Счета бухгалтерского учета составляют основу информационной системы экономического субъекта.

Большое количество счетов, используемых в текущем учете, требует их упорядочения и определенной систематизации. Достигается данная цель путем классификации счетов. Поскольку они являются носителем информации и одновременно способом ее получения, постольку классификация счетов должна осуществляться по различным признакам. Эти признаки должны улавливать экономическую сущность объектов бухгалтерского учета, ту среду, в которой функционируют те или иные объекты, а также особенности формирования информационной системы в направлении удовлетворения соответствующей информацией аппарата управления. Такие подходы к классификации счетов бухгалтерского учета вполне реализуемы, так как система счетов представляет собой достаточно жесткую конструкцию, нормативно регламентируемую и используемую в учете длительное время.

Переход к рыночной экономике обусловил появление новых объектов учета, ранее чуждых затратным методам хозяйствования. В связи с этим возникает необходимость в разработке новых признаков классификации счетов, разделения последних на иные группы и подгруппы об имуществе и источниках его образования.

В самом общем подходе современная теория классификации счетов предусматривает их группировку по двум признакам:

1) экономическому содержанию;

2) назначению и структуре.

2.1. Экономическая классификация

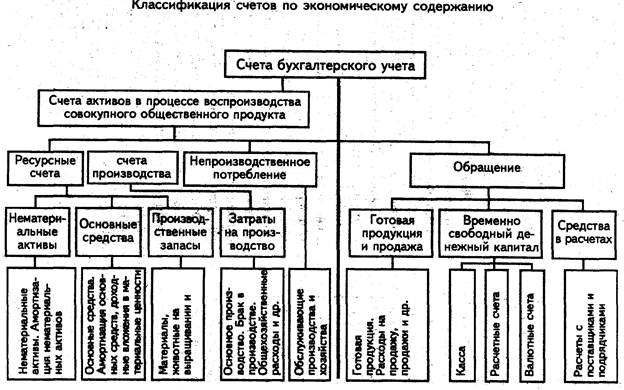

Классификация счетов по экономическому содержанию (экономическая классификация) отвечает на вопрос, что отражается на том или ином счете. Иными словами, какова природа учитываемого объекта, сколько нужно счетов для того, чтобы тот или иной объект получил полную характеристику в текущем учете. Только при таком соответствии указанным требованиям информация о каком-либо объекте будет необходима для пользователей с целью принятия последними обоснованных решений по управлению.

Построение классификации счетов по экономическому содержанию привязано к воспроизводству совокупного общественного продукта и потому перечень счетов ориентирован на каждую его стадию (процесс).

В соответствии с данной классификацией в отдельные группы выделены ресурсные счета и счета процессов производства. Каждый из счетов, представленный в соответствующей группе, выполняет свою роль исходя из экономической сущности того объекта, содержание которого он раскрывает. Поэтому по своей природе счета, раскрывающие сущность учитываемого объекта, по отношению к бухгалтерскому балансу могут быть активными, пассивными или активно-пассивными

Например, конструируя группу счетов, раскрывающую такой объект учета, как «Нематериальные активы», устанавливают, что анатомия данного объекта учета может быть прокомментирована при помощи двух балансовых счетов. На одном из них — 04 «Нематериальные активы» — можно проследить их наличие, формирование и выбытие. На другом — 05 «Амортизация нематериальных активов» — обобщить информацию об их использовании в процессе эксплуатации, т. е. определить сумму износа (амортизации) за период службы. Причем первый из приведенного перечня счетов активный, а второй — пассивный.

Общая схема классификации счетов по экономическому содержанию исходит из общепринятой группировки объектов бухгалтерского учета — счетов имущества (хозяйственных средств и процессов), а также источников его образования (Приложение №2).

Группа этих счетов включает счета имущества долгосрочного пользования и единовременного потребления, а также формирования текущих издержек на производство продукции, отдельных видов работ и услуг. Это базовые счета, составляющие основу хозяйственной деятельности организации. Исходя из теории воспроизводства совокупного общественного продукта основные его процессы включают: производство и производственное потребление, непроизводственное потребление, обращение и распределение. Определяющим среди них является процесс производства. Предпосылками его осуществления служит наличие двух слагаемых: вещественных и невещественных средств труда, а также предметов труда. Поэтому в текущем учете необходим такой набор счетов, с помощью которых можно было бы осуществлять контроль за наличием и движением указанных объектов учета.

В связи с этим ресурсные счета и счета процесса производства включают основные и нематериальные активы, их износ (амортизацию), наличие и движение производственных запасов, в том числе малоценных и быстроизнашивающихся предметов, величину их износа, затраты в основном и вспомогательных производствах, себестоимость продукции, работ и услуг.

Использование имущества в непроизводственной сфере является объектом бухгалтерского учета в процессе непроизводственного потребления. Затраты в этой сфере представляют расходы на содержание объектов социальной сферы: жилищно-коммунального хозяйства, детских дошкольных учреждений и т. п. Издержки на их содержание формируются на активном калькуляционном счете 29 «Обслуживающие производства и хозяйства».

Процесс обращения предусматривает, что выпущенная из производства готовая продукция отвечает необходимым требованиям и находит общественное признание на рынке товаров, работ и услуг. Затраты на ее реализацию, формирование в связи с этим финансового результата, наличие и движение свободного денежного капитала и средств в расчетах с другими участниками рынка определяют объекты учета на этой стадии кругооборота совокупного общественного продукта. Эти объекты объединяют три блока счетов:

· готовой продукции и реализации;

· временно свободного денежного капитала;

· средств в расчетах.

Первый блок счетов включает счета предметов обращения и счета, формирующие полную себестоимость реализованной продукции, а также ее продажную стоимость: готовая продукция, коммерческие расходы, продажа продукции (работ, услуг) и др.

Второй блок счетов формирует объект учета в виде временно свободного денежного капитала, находящегося в кассе и на различных счетах в банках.

И, наконец, третий блок счетов объединяет счета средств в расчетах, обусловленных состоянием обязательств фирмы перед другими предприятиями и организациями в виде дебиторской задолженности.

Заключительным процессом в воспроизводстве совокупного общественного продукта выступает процесс распределения. Объектом учета на этой стадии являются различные отчисления и платежи организации, производимые из ее прибыли в соответствии с действующим законодательством и учетной политикой.

Эти отчисления и платежи носят безвозмездный характер (платежи в бюджет в виде налогов, сборов и т. п.) или предназначены на строго определенные цели (формирование фондов специального назначения, резервного капитала и пр.). Таким образом, весь процесс распределения представляет, по сути, процесс использования прибыли и в учете отражается на счете одноименного названия.

С вводом в действие нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации исключен счет 81 «Использование прибыли», ранее выполнявший функцию корректировки балансовой прибыли, часть которой обособлялась для учета прибыли, изымаемой в доход бюджета. Теперь такая корректировка осуществляется непосредственно на счете 99 «Прибыли и убытки».

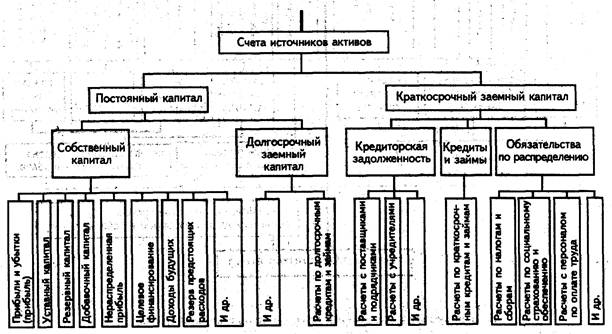

Счета источников имущества представляют объекты учета в виде постоянного и краткосрочного заемного капитала.

Постоянный капитал включает собственный и долгосрочный заемный капитал.

Объектами учета собственного капитала являются различные виды капитала, (уставный капитал, резервный капитал и др.), нераспределенная прибыль, доходы будущих периодов, различные виды резервов, целевого финансирования.

Долгосрочный заемный капитал представлен в учете различного рода кредитами и займами, предоставленными предприятию банками и другими заимодавцами в отечественной и иностранной валюте на срок более одного года.

Краткосрочный заемный капитал объединяет три группы счетов, характеризующих состояние обязательств предприятия с поставщиками и подрядчиками, разными кредиторами, включая банки и другие кредитные и иные учреждения в части непогашенных обязательств по полученным товарно-материальным ценностям, кредитам и займам на срок до одного года.

Наконец, данный раздел классификации счетов представлен счетами, формирующими обязательства фирмы по распределению совокупного общественного продукта. Перечень этих обязательств формирует кредиторская задолженность перед:

· бюджетом — по налогам, сборам, штрафам и другим платежам;

· внебюджетными фондами (Пенсионным фондом, фондом социального страхования, обязательного медицинского страхования) — по отчислениям в пределах ставок единого социального налога;

· персоналом — по оплате труда и приравненным к ней платежам.

Общий вывод, который следует сделать из познания сущности экономической классификации, состоит в том, что в ней, как видим, отдельные счета, раскрывающие состояние активов, объединены с соответствующими процессами. Эти счета собраны в группы, имеющие экономически однородные объекты учета.

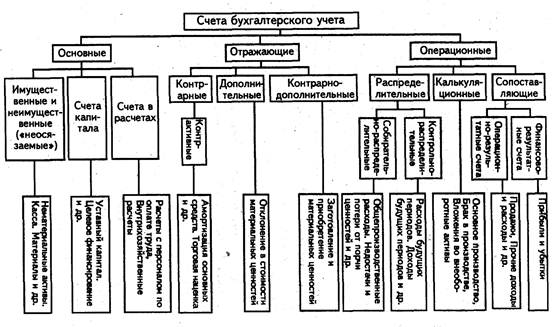

2.2. Структурная классификация

Классификация счетов по назначению и структуре (структурная классификация) дополняет экономическую классификацию в части научной постановки бухгалтерского учета.

Цель классификации счетов по назначению и структуре — получение необходимой информации о формировании и использовании хозяйственных средств, а также источниках их образования.

Данная классификация дает ответ на вопросы: для чего нужны те или иные счета, какие показатели можно получить с помощью отдельных счетов для того, чтобы эффективно управлять предприятием.

Счета в классификации объединены в отдельные группы. Каждая из них, в отличие от экономической классификации, объединяет счета не по экономической однородности учитываемых объектов, а по их месту в процессе расширенного общественного производства (Приложение №3).

Всего классификация по назначению и структуре включает три группы.

Первая группа «Основные счета» содержит счета, учитывающие имущество организации и источники ее образования, включая заемный капитал. С помощью этих счетов осуществляется систематический контроль за материальной обеспеченностью производственного процесса, состоянием обязательств с другими предприятиями и организациями. Приоритет содержания счетов данной группы по отношению к другим группам предопределил ее название.

Все счета данной группы при наличии остатка представлены в балансе. Это касается прежде всего счетов имущества. Все они по отношению к балансу активные: 01 «Основные средства», 04 «Нематериальные активы», 50 «Касса» и др.

Пассивные счета, как правило, включаются в валюту баланса: 80 «Уставный капитал», 83 «Добавочный капитал», 66 «Расчеты по краткосрочным кредитам и займам» и т. п. Исключением являются счета 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов». Их природа двояка. С одной стороны, они формируют источник образования соответствующих видов активов, так как по сути своей это аккумулированный капитал в виде амортизационных отчислений. С другой стороны, данные счета несут в себе признаки отражающих (регулирующих) счетов. Поскольку баланс составляется в оценке нетто, эти счета в нем не представлены. Величина основных средств и нематериальных активов в балансе сразу отражается по остаточной стоимости[1].

Остатки в активно-пассивных счетах, как известно, показываются в развернутом виде: дебетовые — в активе баланса, а кредитовые — в пассиве баланса. Исключение составляют счет 79 «Внутрихозяйственные расчеты». После составления сводного (консолидированного) баланса остатки по нему взаимно сальдируются и потому в балансе не показываются.

Счета, уточняющие оценку отдельных видов имущества, в силу специфичности учитываемых объектов в текущем учете и балансе представлены в структурной классификации во второй группе так называемых «отражающих» счетов.

Счета этой группы самостоятельного значения не имеют, поскольку они уточняют, корректируют оценку отдельных видов имущества и его источников. Эти счета применяются в учете параллельно с основным счетом. В связи с чем нередко их называют параллельными или регулирующими. Они уточняют оценку некоторых видов имущества и потому по отношению к балансу являются пассивными. По отношению к балансу они активные. Эти счета представлены в отдельной подгруппе «Контрарные счета» второй группы счетов.

В составе данной подгруппы выделяются 3 контрактивных счета: 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 42 «Торговая наценка». Каждый из них уточняет оценку соответствующего объекта учета. 02 «Амортизация основных средств» корректирует на величину износа за период эксплуатации первоначальную (историческую) оценку основных средств. Счет 42 «Торговая наценка» предназначен для исчисления покупной стоимости товара в том случае, когда текущий учет его ведется по продажным ценам. Продажные цены в таком случае должны быть уменьшены на сумму торговой наценки (надбавки).

Дополнительные счета по отношению к балансу бывают активными и назначение их состоит в дополнении (увеличении) первоначальной оценки учитываемого объекта. К дополнительным счетам относятся счета 15 «Заготовление и приобретение материальных ценностей»; 40 «Выпуск продукции (работ, услуг)». Каждый из них дополняет (уточняет) первоначальную оценку своего основного счета.

Счет 15 «Заготовление и приобретение материальных ценностей» корректирует группу основных счетов, состав которой определяют счета производственных запасов: 10 «Материалы»; 11 «Животные на выращивании и откорме». По дебету указанного счета учитывается покупная стоимость заготавливаемых производственных запасов, а также другие расходы по их приобретению. По кредиту данного счета показывается стоимость фактически поступивших и оприходованных товарно-материальных ценностей по твердым учетным ценам.

Разница между фактическими издержками, начисленными в процессе заготовления и приобретения производственных запасов и стоимостью их по твердым учетным ценам (договорная, средневзвешенная и др.) списывается в дебет или кредит счета 16 «Отклонение в стоимости материальных ценностей», который является контрарно-дополнительным счетом.

Информация о суммах, накопленных в виде разницы по поступившим материальным ценностям на счете 16 «Отклонение в стоимости материальных ценностей», в дальнейшем списывается в дебет счетов производственных затрат или других соответствующих счетов пропорционально стоимости по учетным ценам израсходованных материальных ресурсов.

На счете 15 «Заготовление и приобретение материальных ценностей» остается сальдо по принятым к оплате счетам-фактурам или уже оплаченным, но не оприходованным еще материально-производственным запасам, т. е. продолжающих числиться в пути или не вывезенных со складов поставщиков.

Не исключается вариант, при котором счет 15 «Заготовление и приобретение материальных ценностей» закрывается в конце месяца с отнесением суммы на счет 10 «Материалы» или 11 «Животные на выращивании и откорме» и рассматриваемой как стоимость материально-производственных запасов, находящихся в пути или на складе грузоотправителей. В начале следующего месяца указанные суммы записываются отрицательными числами (сторнируются), а по дебету счета 15 «Заготовление и приобретение материальных ценностей» учтенные суммы продолжают числиться с отнесением в конце месяца на счет 16 «Отклонение в стоимости материальных ценностей».

Операционные счета включают счета, оказывающие влияние на формирование отдельных хозяйственных процессов или непосредственно раскрывающие их содержание. Они состоят из распределительных, калькуляционных и сопоставляющих счетов.

Распределительные счета несут прежде всего контрольную функцию в формировании отдельных расходов и соблюдении установленной по ним сметы, а также используются в целях обоснованного распределения между отдельными видами продукции (работ, услуг) для полного исчисления их фактической себестоимости.

Структура распределительных счетов включает две группы счетов: собирательно-распределительные и контрольно-распределительные[2].

Природа собирательно-распределительных расходов заложена в их сущности. Это активные счета. Они включают расходы, которые нельзя непосредственно отнести на конкретные наименования продукции, поскольку являются собирательными, а затем списываются, распределяются между этими наименованиями условным, косвенным путем. Поэтому такие расходы называются косвенными расходами.

Состав собирательно-распределительных счетов включает, прежде всего, счета по управлению и обслуживанию производства и сбыта: 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. Содержание этих счетов будет рассмотрено подробно в главе 6. Остатка на конец месяца указанные счета не имеют и в балансе они отсутствуют.

Списание учтенных в течение месяца по дебету собирательно-распределительных счетов расходов осуществляется в конце месяца на конкретные виды продукции через установленную базу распределения. Порядок распределения общепроизводственных расходов и других аналогичных расходов из группы собирательно-распределительных счетов между отдельными объектами учета регулируется соответствующими нормативными актами.

Контрольно-распределительные счета обеспечивают контроль за обоснованностью распределения расходов и доходов между отчетными периодами.

Наличие и применение этих счетов связано с использованием метода соответствия (matching rule). Содержание данного метода предусматривает отнесение фактов хозяйственной жизни к тому отчетному периоду (и, следовательно, отражается в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. В соответствии с международными стандартами по бухгалтерскому учету заложенные принципы означают допущение временной определенности фактов хозяйственной деятельности. Другими словами, речь идет о том, что расходы и доходы признаются в учете не по тому отчетному периоду, в котором они возникли, а по отчетному периоду, к которому эти расходы и доходы относятся.

Состав контрольно-распределительных счетов представлен несколькими счетами. Один из них — 97 «Расходы будущих периодов» — является активным счетом. Такие счета как 98 «Доходы будущих периодов», 96 «Резервы предстоящих расходов» и некоторые другие — пассивными.

По дебету счета 97 «Расходы будущих периодов» формируются расходы единовременного характера, произведенные организацией в данном отчетном периоде, но относящиеся к будущим отчетным периодам (арендная плата, уплаченная вперед, расходы, связанные с горноподготовительными работами, подписка на газеты и журналы следующего календарного периода и т. п.). В дальнейшем указанные суммы равными долями списываются ежемесячно на счета производственных затрат начиная со времени, к которому относятся эти расходы.

Конечный остаток по счету 97 «Расходы будущих периодов», если он имеет место, показывает несписанную сумму этих расходов в связи с ненаступлением очередных отчетных периодов.

Счет 98 «Доходы будущих периодов» содержит информацию о доходах, полученных или начисленных в отчетном периоде, но по своей природе предназначенных для других (будущих) периодов. На данном счете также формируются предстоящие поступления по непогашенным обязательствам, выявленным в отчетном периоде за прошлые годы, а также разницы между суммами, подлежащими взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей и др.

По кредиту данного счета в корреспонденции с дебетом счетов 50 «Касса», 51 «Расчетные счета» и других счетов денежных средств или расчетов с разными дебиторами и кредиторами учитываются суммы доходов, относящиеся к будущим отчетным периодам, а по дебету — списание этих сумм на соответствующие счета при наступлении отчетного периода, к которому они относятся.

Счет 63 «Резервы по сомнительным долгам» содержит информацию о резервах, цель которых — уточнение оценки отдельных объектов бухгалтерского учета за счет прибыли.

Формирование рыночной экономики предполагает определенную степень риска, связанного с выполнением договорных обязательств по сделкам с материальными ценностями, ценными бумагами и т. п.

По кредиту счета 63 «Резервы по сомнительным долгам» учитываются резервы, целью которых является снижение риска по указанным обязательствам, под потенциальное обесценение вложений фирмы в ценные бумаги (акции других предприятий, облигации и другие долговые обязательства). Они образуются за счет операционных и внереализационных доходов организации.

С наступлением ситуации, под которую были созданы соответствующие резервы, счет 63 «Резервы по сомнительным долгам» дебетуется в корреспонденции со счетами расчетов, по которым не выполнены обязательства. Когда ситуации, под которые создавались эти резервы, не востребованы, последние направляются на восстановление прибыли, полученной в результате указанных выше доходов, учитываемых на счете 91 «Прочие доходы и расходы».

В отличие от резерва по сомнительным долгам, который создается под фактическую сумму каждого долга по конкретному должнику, вызывающему опасение в его погашении, резервы под обесценение вложений в ценные бумаги учитывают состояние и движение их под потенциальное обесценение. Источником образования резервов также являются операционные и внереализационные доходы.

При повышении рыночной стоимости ценных бумаг, по которым ранее были созданы соответствующие резервы, в учете делаются записи по дебету счета 59 «Резервы под обесценение вложений в ценные бумаги» и кредиту счета 91 «Прочие доходы и расходы», т. е. на сумму превышения восстанавливается сумма прибыли.

Такая же запись делается при списании с баланса ценных бумаг, по которым были ранее созданы эти резервы. Аналогичная природа образования резервов под снижение стоимости материальных ценностей, других средств в обороте: незавершенного производства, готовой продукции, товаров и т. п. Резервы на указанные цели отражаются на счете 14 «Резервы под снижение стоимости материальных ценностей».

Счет 96 «Резервы предстоящих расходов» содержит сведения о наличии и движении средств, зарегистрированных в соответствии с действующими нормативными документами, в целях равномерного включения в себестоимость продукции (работ, услуг) некоторых расходов и платежей в виде:

· выплаты ежегодного вознаграждения персоналу за выслугу лет;

· предстоящей оплаты отпусков работников, включая отчисления на социальное страхование и обеспечение с указанных сумм;

· производственных издержек по подготовительным работам в сезонных отраслях промышленности;

· предстоящих издержек по ремонту основных средств; 4- на гарантийный ремонт и гарантийное обслуживание;

· предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий.

Формирование резервов на указанные цели осуществляется ежемесячно по установленному проценту, исходя из планируемой сметы, исчисленной с учетом планируемых объемов конкретных видов работ. В учете на исчисленные по такой методике суммы резервов дебетуются счета текущих издержек в корреспонденции с кредитом счета 96 «Резервы предстоящих расходов».

Фактические расходы и платежи, на которые ранее был образован резерв, учитываются по дебету счета 96 «Резервы предстоящих расходов» и кредиту соответствующих счетов, в зависимости от характера сформированного резерва:

счета 70 «Расчеты с персоналом по оплате труда» — на суммы заработной платы персоналу за время отпуска и ежегодного вознаграждения за выслугу лет;

счетов 23 «Вспомогательные производства» или 60 «Расчеты с поставщиками и подрядчиками» — в зависимости от способа выполненных работ по ремонту основных средств, произведенных силами предприятия или сторонней организации и т. п.

Сальдо по субсчету «Ремонтный фонд» счета 96 «Резервы предстоящих расходов» по окончании ремонта основных средств не должно быть.

Калькуляционные счета предназначены для исчисления себестоимости выпущенной продукции, выполненных работ или оказанных услуг в отчетном периоде. Все счета данной подгруппы по отношению к балансу активные. К ним относятся счета: 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства», 28 «Брак в производстве» и некоторые другие. Ряд из них, например, счет 28 «Брак в производстве», несет в себе признаки сопоставляющего счета, что дало основание некоторым авторам исключить их из состава калькуляционных счетов. Изначально же сформированные по дебету данного счета суммы показывают фактическую себестоимость забракованной продукции, т. е. выступает как калькуляционный счет, и только затем, после принятия соответствующего решения о списании ее за счет виновных лиц или отнесения в дебет счета 20 «Основное производство», 23 «Вспомогательные производства», 91 «Прочие доходы и расходы» и т. п., счет 28 «Брак в производстве» приобретает черты сопоставляющего счета.

Нельзя также согласиться с выводом о том, что калькуляционные счета не имеют остатка. Такой вывод имеет место только на предприятиях с простым однопередельным циклом производства. В сложных производствах этот остаток неизбежен и представляет собой незавершенное производство с отражением в балансе по статье «затраты в незавершенном производстве».

Счет 20 «Основное производство» применяется для учета текущих расходов:

· промышленных и сельскохозяйственных предприятий по выпуску продукции;

· подрядных, геологических и проектно-изыскательских организаций по выполнению строительно-монтажных, геологоразведочных и проектно-изыскательских работ;

· предприятий транспорта и связи по оказанию ими услуг;

· предприятий торговли и общественного питания по продаже и выпуску собственной продукции.

По дебету калькуляционных счетов учитываются текущие издержки по основным, вспомогательным и иным производствам в корреспонденции с кредитом счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и пр.

Сопоставляющие счета предназначены для исчисления финансового результата как от отдельных хозяйственных процессов, так и предприятия в целом. В группе сопоставляющих счетов представлены операционно-результатные счета и финансово-результатные счета.

Операционно-резулътатные счета предусмотрены для обобщения информации об отдельных процессах хозяйственной деятельности предприятия, а также определения по каждому из них финансового результата.

Перечень операционно-результатных счетов включает счет 90 «Продажи» и 91 «Прочие доходы и расходы». По отношению к балансу данные счета являются активно-пассивными. Они закрываются по каждому отчетному периоду и потому не указываются в балансе.

Рассмотрим природу операционно-результатных счетов.

По счету 90 «Продажи» независимо от формы собственности предприятий и организаций показывается себестоимость:

· проданной готовой продукции и полуфабрикатов собственного производства предприятий отдельных отраслей народного хозяйства;

· работ и услуг промышленного характера строительных и иных организаций, а также работ и услуг непромышленного назначения;

· покупных изделий, приобретенных ранее для комплектации;

· товаров в торговых, снабженческих и сбытовых предприятиях и организациях;

· услуг по перевозке грузов и пассажиров на предприятиях транспорта;

· транспортно- экспедиционных и погрузочно-разгрузочных операций;

· услуг предприятий связи и т. п.

По кредиту счета 90 «Продажи» в таком же разрезе формируется выручка от продажи продукции, выполненных работ и оказанных услуг по договорным (продажным) ценам. Следовательно, в конечном итоге на счете 90 «Продажи» накапливается информация о доходах и расходах организации, связанные с ее обычной деятельностью.

Счет 91 «Прочие доходы и расходы» используется для получения данных о прочих доходах и расходах, отличных от обычных видов деятельности, кроме чрезвычайных доходов и расходов. В учете подобные доходы и расходы рассматриваются как операционные (от продажи основных средств и т. п.) и внереализационные (штрафы, пени, неустойки за нарушение условий договоров и пр.).

Финансово-результатные счета представлены счетом 99 «Прибыли и убытки». Он так же, как и операционные счета, является активно-пассивным счетом и объединяет в себе более широкий спектр хозяйственных операций, оказывающих влияние на финансовые результаты экономического субъекта, а именно:

· от обычных видов деятельности;

· операционных и внереализационных доходов и расходов;

· чрезвычайных доходов и расходов.

Состав последних включает страховые возмещения по компенсации потерь, обусловленных форс-мажорными обстоятельствами (стихийные бедствия, аварии, пожар и т. п.). Следствием таких обстоятельств являются и определенные расходы по устранению последствий, вызванные указанными обстоятельствами.

По кредиту счета 99 «Прибыли и убытки» показываются суммы прибыли, полученные по итогам закрытия счетов 90 «Продажи», субсчет 9 «Прибыль от продаж» и 9 «Сальдо прочих доходов», а также чрезвычайные доходы в виде:

· полученных страховых возмещений от потерь различных активов в силу непредвиденных событий как следствие форс-мажорных обстоятельств;

· излишки в виде денежных и иных активов, выявленные по результатам их инвентаризации и т. п.;

· поступления денежных средств из бюджета в связи с перерасчетом по отдельным видам налогов;

· поступления денежных средств из внебюджетных фондов в связи с перерасчетом по единому социальному налогу и т. п.

По дебету счета 99 «Прибыли и убытки» отражаются суммы убытков, полученные по итогам закрытия счетов 90 «Продажи», субсчет 9 «Убыток от продаж» и 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих расходов», а также потери и расходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности. Наконец, на уменьшение балансовой прибыли могут оказывать влияние различные налоговые платежи (на прибыль и др.) и платежи по перерасчетам по этим налогам из фактической прибыли, различные налоговые санкции.

Путем сопоставления за отчетный период итогов оборотов по дебету и кредиту счета 99 «Прибыли и убытки» исчисляется конечный финансовый результат всех видов деятельности организации.

В отличие от операционно-результатных счетов по счету 99 «Прибыли и убытки» может иметь место дебетовый (убыток) или кредитовый (прибыль) остаток. Прибыль образуется в случае, когда сумма оборота по кредиту данного счета превышает сумму оборота по дебету счета; в обратном случае - убыток. В конце отчетного года данный счет закрывается. Полученный итог по нему в виде оставшейся в распоряжении организации прибыли или чистого убытка списывается соответственно в кредит или в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)». Прибыль или убыток, выявленные в отчетном году, независимо от причин, по которым они не были отражены в учете, и относящиеся к хозяйственным операциям прошлых лет, подлежат включению в финансовые результаты отчетного года.

Таким образом, в балансе учитывается лишь непокрытый убыток или нераспределенная прибыль отчетного периода и прошлых лет.

Обособленную группу составляют так называемые забалансовые счета, к которым относятся счета, как следует из названия, не входящие в баланс организации. На них отражаются активы, не принадлежащее организации. Данная группа представлена тремя подгруппами счетов:

· раскрывающие состав отдельных видов активов, временно находящихся в пользовании организации (счет 002 «Товарно-материальные ценности, принятые на ответственное хранение» и пр.);

· характеризующие условные права и обязательства организации (счета 008 «Обеспечения обязательств и платежей полученные», 009 «Обеспечения обязательств и платежей выданные»);

· предназначенные для целей контроля за отдельными операциями (счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»).

Заключение

Бухгалтерский учет представляет собой упорядоченную и регламентированную информационную систему, отражающую состояние и движение имущества, расчетов и обязательств, собственных финансовых результатов хозяйствующего субъекта.

Законодательно устанавливается порядок государственного регулирования бухгалтерского учета, правила публикации отчетности и меры, обеспечивающие достоверность бухгалтерской информации.

Методологическую основу организации бухгалтерского учета составляет система способов и определенных приемов, которые осуществляются посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчетности предприятия.

В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Запись по счетам производится с использованием метода двойной записи.

Большое количество счетов, используемых в текущем учете, требует их упорядочения и определенной систематизации. Достигается данная цель путем классификации счетов. Поскольку они являются носителем информации и одновременно способом ее получения, постольку классификация счетов должна осуществляться по различным признакам. Эти признаки должны улавливать экономическую сущность объектов бухгалтерского учета, ту среду, в которой функционируют те или иные объекты, а также особенности формирования информационной системы в направлении удовлетворения соответствующей информацией аппарата управления.

В самом общем подходе современная теория классификации счетов предусматривает их группировку по двум признакам:

1) экономическому содержанию;

2) назначению и структуре

1. Кирьянова З.В. Теория бухгалтерского учета: Учебник. – М.: Финансы и статистика, - 2000.

2. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. - М.: ИНФРА-М, - 2001.

3. Астахов В.П. Теория бухгалтерского учета: Учебное пособие для вузов по направлению “Экономика”. - Ростов-на-Дону: Издательский центр "МарТ", - 2001.

4. Бабаев Ю.А. Теория бухгалтерского учета: Учебник для вузов по экономическим специальностям. - М.: ЮНИТИ, - 2000.

5. Теория бухгалтерского учета: Учебное пособие для вузов по экономическим специальностям / Под ред. Н.П.Любушина. - М.: ЮНИТИ, - 2002.

6. Кутер М.И. Теория и принципы бухгалтерского учета: Учебное пособие для вузов по экономическим специальностям. - М.: Финансы и статистика, - 2000.

7. Андросов А. М., Викулова Е. В. Бухгалтерский учет. – М.: Андросов, - 2000.

8. Бабченко Т.Н., Козлова Е.П., Галанина Е.П. Бухгалтерский учёт: Учебное пособие. - М: Финансы и статистика, - 1998.

9. Палий В.Ф., Соколов Я.В. Теория бухгалтерского учета: Учебник. - М.: Финансы и статистика, - 1998.

10. Бухгалтерский учет: Учебник. / Под ред. А.Д.Ларионова. - М.: ПРОСПЕКТ, - 1998.

11. Бухгалтерский учет: Учебник. / Под ред. П.С. Безруких. – М.: Бухгалтерский учет, - 1999.

12. Краснова Л.П. Бухгалтерский учет: Учебник. - М.: Юристъ, - 2001.

13. Любушин Г.С., Жаринов А.П. Теория бухгалтерского учета: Учебное пособие. – М.: ЮНИТИ, 2002.

14. Бабаев Ю.А., Комисарова Е.Н. Бухгалтерский учет. – М.: Финансы и статистика,- 2003.

Приложение №1

| Уровень регулирования | Источники регулирования | Документы, регулирующие учет | Область воздействия |

| Первый | Парламент РФ, Президент РФ, Правительство РФ | ГК РФ, ФЗ «О бухгалтерском учете», Указы Президента и постановления Правительства РФ, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ | Устанавливают единые правовые и методические основы организации и ведения бухгалтерского учета |

| Второй | Министерство финансов РФ, Центральный банк России и другие органы исполнительной власти | Положения по бухгалтерскому учету – система национальных стандартов | Регулируют общие принципы организации и ведения бухгалтерского учета, представления бухгалтерской отчетности, правила и порядок учета отдельных объектов бухгалтерского наблюдения |

| Третий | Министерство финансов РФ и другие органы исполнительной власти | План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, инструкция по его применению, прочие методические рекомендации и указания | Определяют схему регистрации и группировки объектов наблюдения, регулируют методы оценки имущества, порядок проведения инвентаризаций и т.п. |

| Четвертый | Управленческий персонал организации | Документы, регулирующие учетную политику организации | Выбор форм и методов ведения учета и отчетности исходя из специфики деятельности организации, уровня автоматизации учета, подготовки счетных работников |

Приложение №2

Приложение №3

* В книге Роберта Н. Антони «Основы бухгалтерского учета» рекомендована простейшая форма счета как буква «Т», поэтому его называют Т-счет.

[1] По некоторым видам основных средств (земельные участки и объекты природопользования) и нематериальных активов (товарные знаки и знаки обслуживания, организационные расходы в качестве вклада в уставный капитал) износ (амортизация) не начисляется.

[2] В литературе контрольно-распределительные счета чаще называют бюджетно-распределительными счетами, что представляется недостаточно правильным, поскольку к бюджету счета, входящие в данную подгруппу, никакого отношения не имеют.