Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Реферат: Бухгалтерский учет на предприятии по производству строительных материалов

Реферат: Бухгалтерский учет на предприятии по производству строительных материалов

Московский Государственный Строительный Университет

Кафедра ЭУС

Курсовая работа

по

Бухгалтерскому учету

«Бухгалтерский учет на предприятии

по производству строительных материалов»

Выполнила

студентка ЭОУС- IV-7

Денисова Мария

Проверила

Густун А.С.

Москва 2001

СОДЕРЖАНИЕ

Введение.…………………………………………………………………………………………….3

Исходные данные…………………………………………………………………………...………4

1. Учетная политика предприятия. ………………………………………………………………6

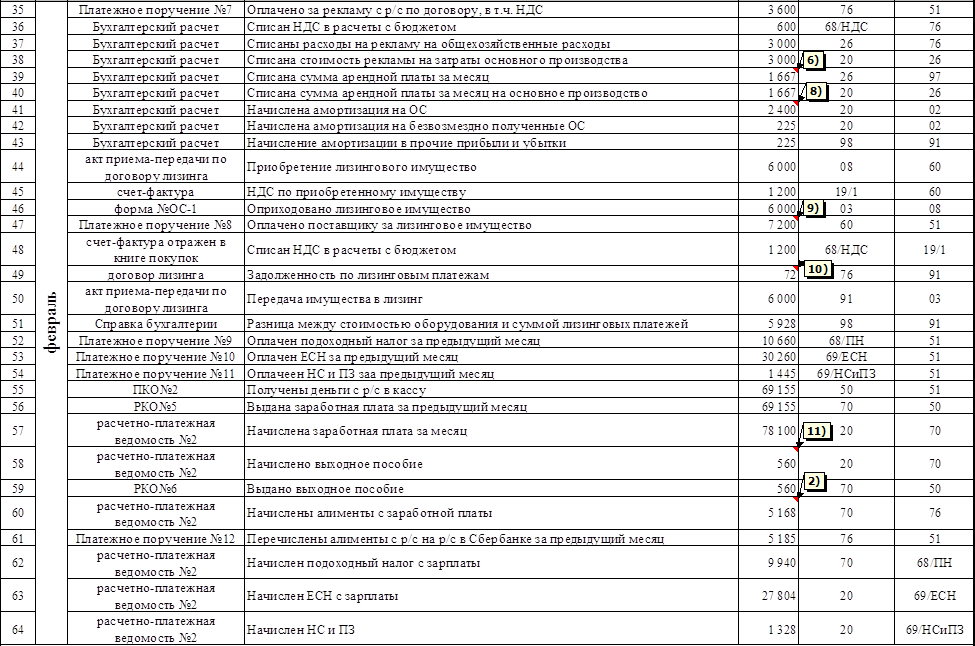

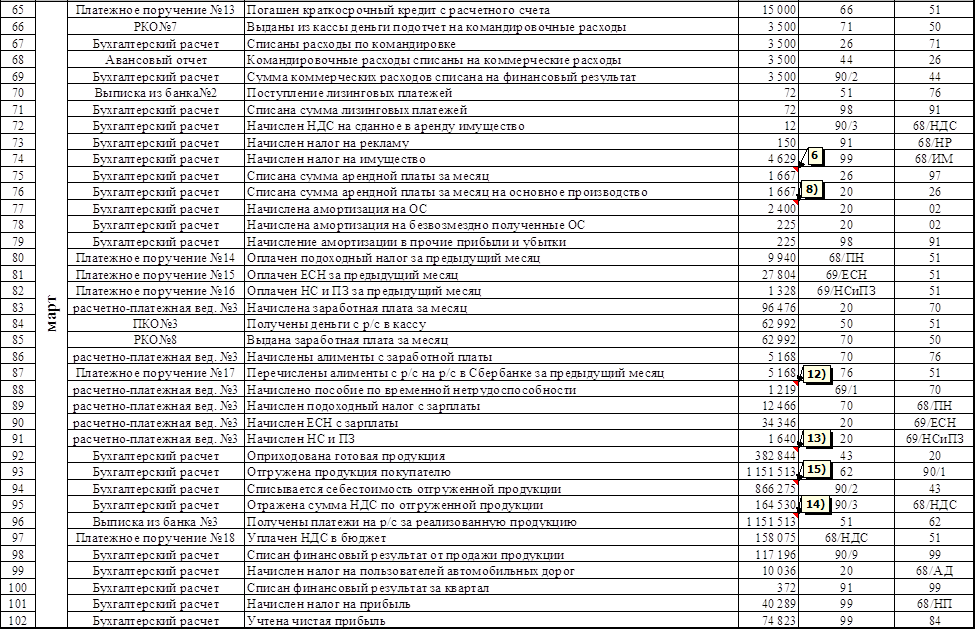

2. Учет хозяйственных операций:

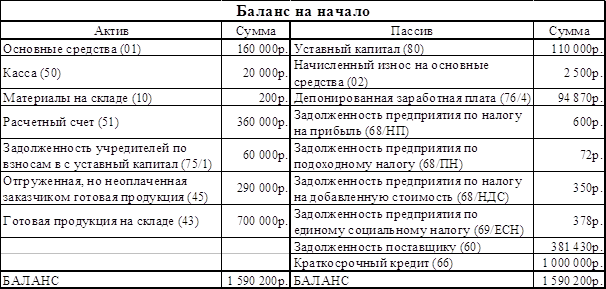

2.1. сальдо на начало отчетного периода; …………………………………………………….7

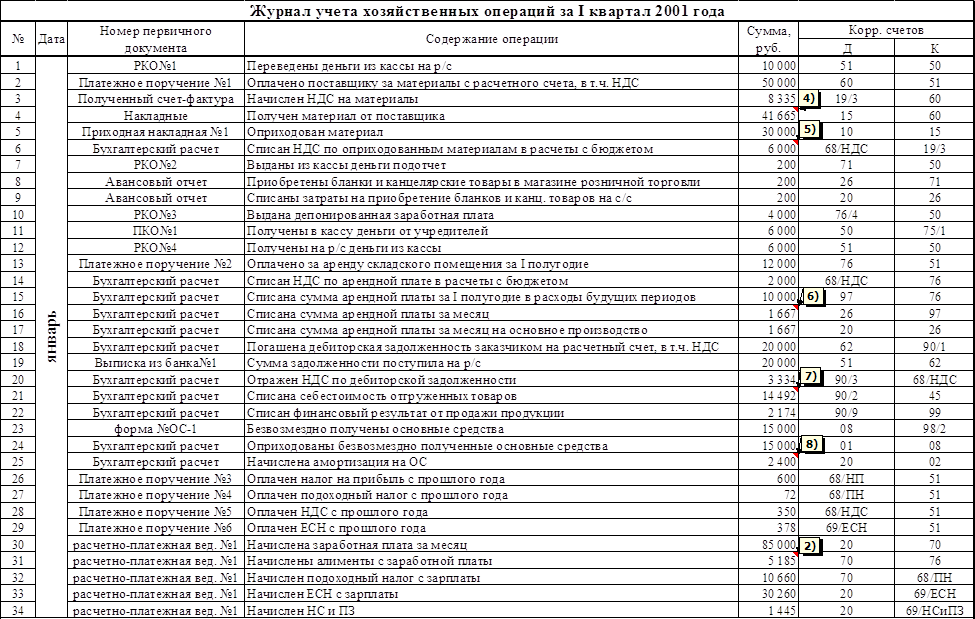

2.2. журнал учета хозяйственных операций;…………………………………………………..8

2.3. бухгалтерский расчет;……………………………………………………………………..11

3. Учет заработной платы:

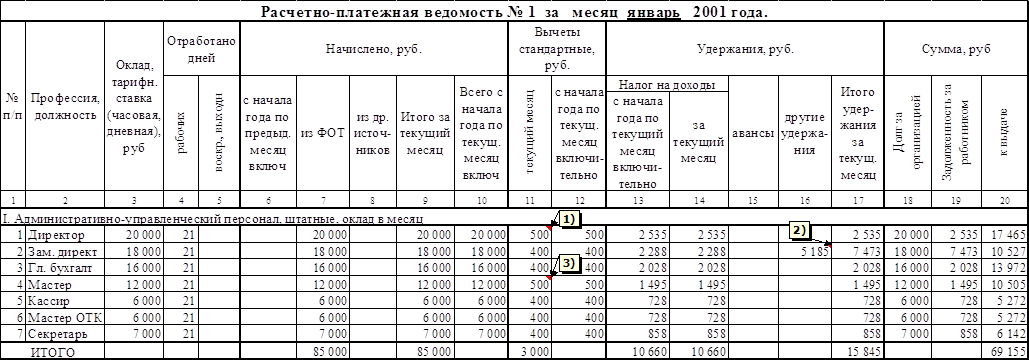

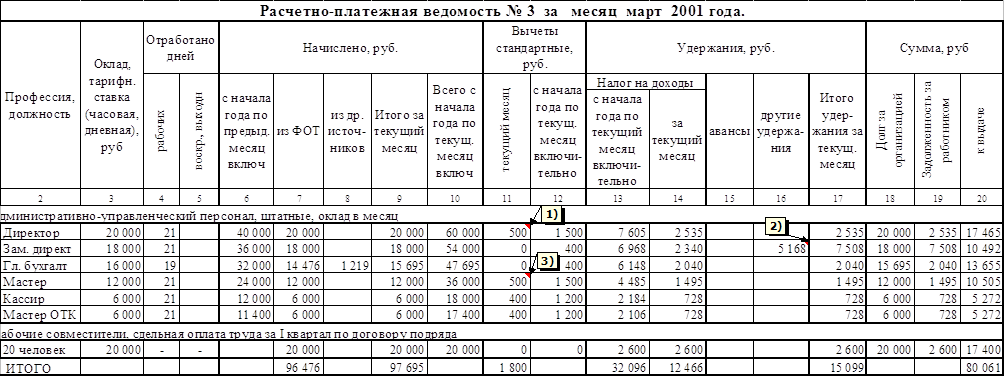

3.1. расчетно-платежная ведомость № 1; …………………………………………………….12

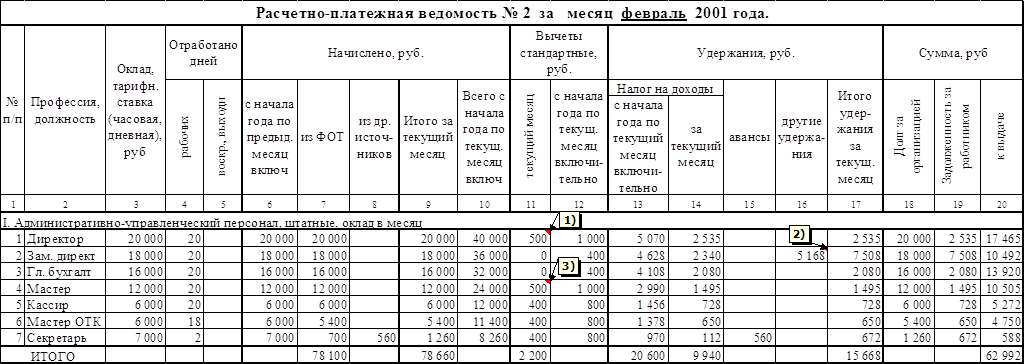

3.2. расчетно-платежная ведомость № 2; …………………………………………………….13

3.3. расчетно-платежная ведомость № 3. …………………………………………………….14

4. Расчет и учет основных налогов: ……………………………………………………………..15

4.1.единый социальный налог;

4.2. налог на пользователей автомобильных дорог;

4.3. налог на добавленную стоимость;

4.4.налог на рекламу;

4.5. налог на прибыль;

4.6. другие налоги и сборы.

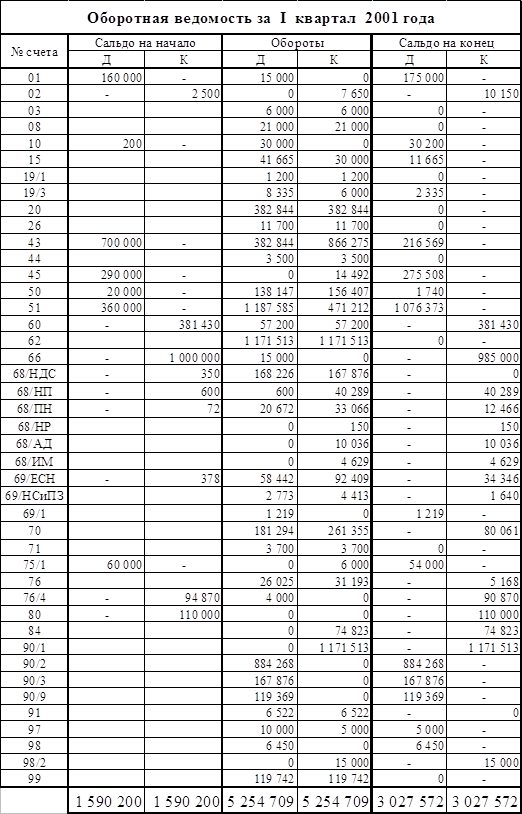

5. Оборотная ведомость и шахматка за отчетный период.……………………………………..16

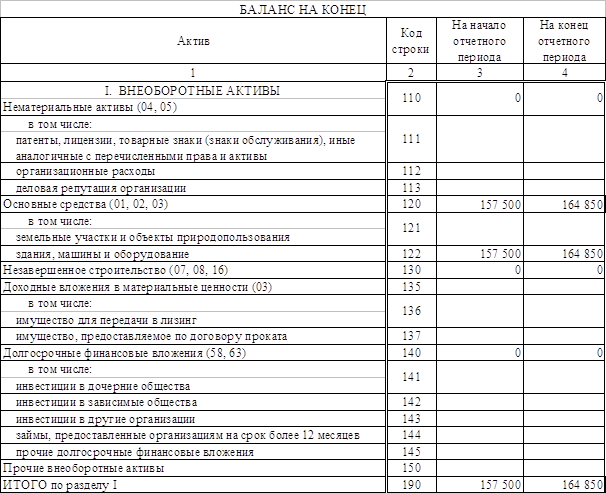

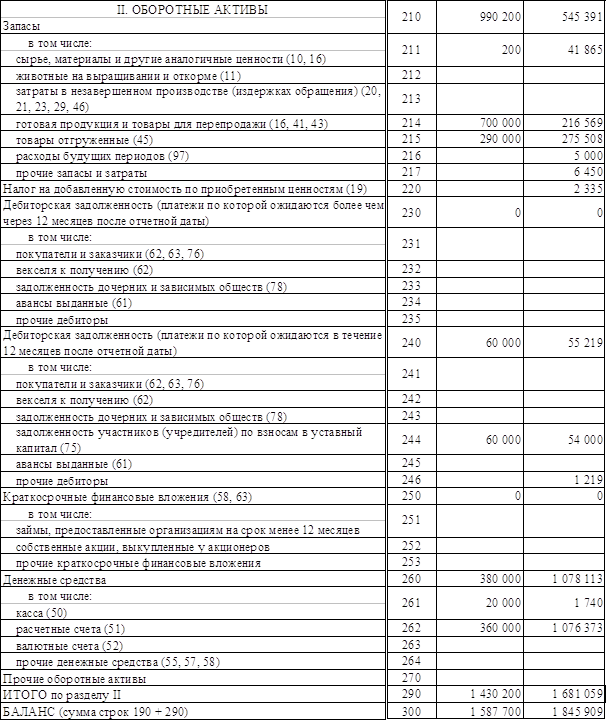

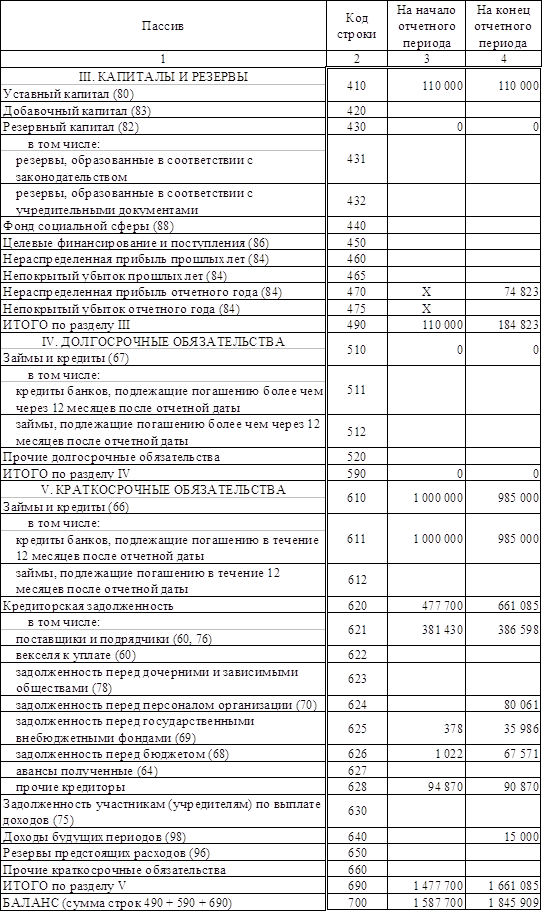

6. Баланс предприятия – форма № 1. ………………………………………………………….19

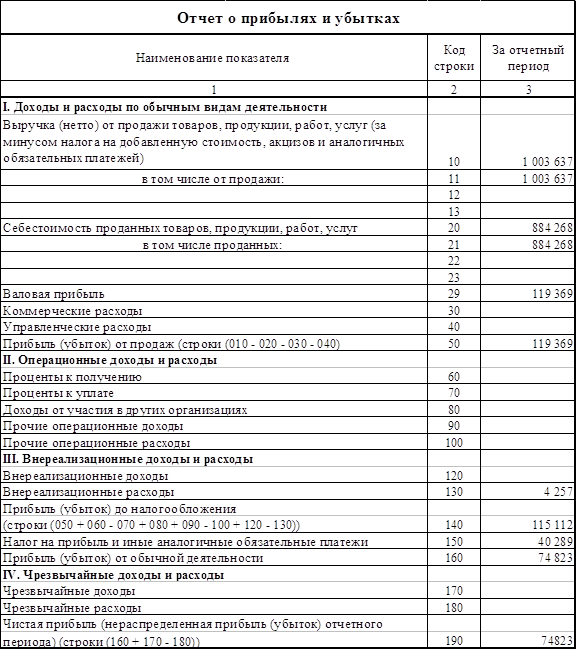

7. Отчет о прибылях и убытка – форма № 2. …………………………………………………22

8. Анализ отчетной документации. ……………………………………………………………23

Список использованной литературы………………………………………………………………24

ВВЕДЕНИЕ

Бухгалтерский учет – это область специальных экономических знаний, имеющих в современном обществе важное прикладное значение. Он необходим для каждого предприятия независимо от вида и целей его деятельности.

Знание бухгалтерского учета и умение анализировать полученные данные необходимы не только профессиональным учетным работникам, но и хозяйственным руководителям, поскольку ответственность за организацию бухгалтерского учета и за соблюдения законодательства при выполнении хозяйственных операций несет руководитель и предприятия.

Целью данной курсовой работы является формирование у студентов понимания сущности и роли бухгалтерского учета на предприятии, конкретных методов организации учета средств предприятия на основе действующих законодательных актов и нормативных документов, обучение методам и приемам работы с первичной документацией.

Экономист в настоящее время выполняет обязанности в сложной экономической, социальной и юридической среде. В связи с этим необходимо расширять перечень знаний и повышать степень профессиональной подготовленности.

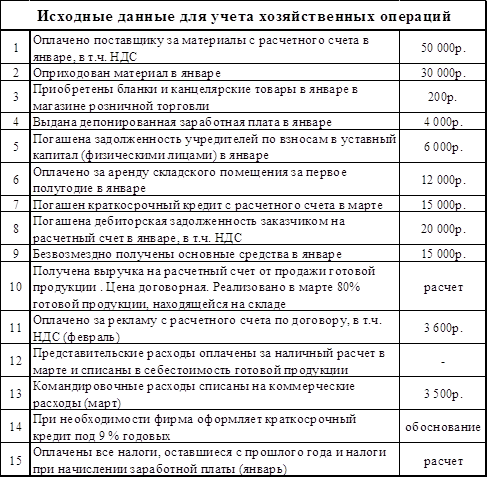

ИСХОДНЫЕ ДАННЫЕ

Остатки на начало года в Фирме «Г» (руб.):

1. Основные средства =160 000

2. Уставный капитал =110 000

3. Начисленный износ на основные средства =2 500

4. Касса =20 000

5. Материалы на складе =200

6. Депонированная заработная плата =94 870

7. Расчетный счет =360 000

8. Задолженность учредителей по взносам в с уставный капитал =60 000

9. Отгруженная, но неоплаченная заказчиком готовая продукция =290 000

10. Готовая продукция на складе =700 000

11. Задолженность предприятия по налогу на прибыль =600

12. Задолженность предприятия по подоходному налогу =72

13. Задолженность предприятия по налогу на добавленную стоимость =350

14. Задолженность предприятия по единому социальному налогу =378

15. Задолженность поставщику =381 430

16. Краткосрочный кредит =1 000 000

УчЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

В соответствии с п. 5 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ – 1/98), утвержденного Приказом Минфина РФ от 9.12.98г. № 60н, и статьей 167 Налогового Кодекса РФ в целях соблюдения единой методики отражения в бухгалтерском и налоговом учете хозяйственных операций и оценки имущества.

Приказываю:

1. Установить с 1 января 2001 года форму и методы бухгалтерского учета в соответствии с Положением по бухгалтерскому учету и бухгалтерской отчетностью в РФ, утвержденного Приказом Минфина РФ от 19 июля 1998 года, № 34н.

2. Перейти на новый план счетов бухгалтерского учета с 1 января 2001 года.

3. Установить упрощенную форму ведения бухгалтерского учета и программу «1С – Бухгалтерия» для обработки учетной информации.

4. Применять типовые формы первичных документов.

5. Проводить инвентаризацию имущества и финансовых обязательств согласно ПБУ – 6/97.

6. Вести учет с использованием рабочего Плана счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета.

7. Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности.

8. Зачислять в состав основных средств предметы сроком полезного использования более 1го года и предметы сроком полезного использования менее 1го года в состав материально-производственных запасов независимо от их стоимости.

9. Начисление амортизации на основные средства проводить способом уменьшения остатка. В течение отчетного года амортизационные отчисления по объектам основных средств начислять в размере 1/12 годовой суммы.

10. Начислять амортизацию нематериальных активов линейным способом.

11. Оприходование материально-производственных запасов вести по фактической себестоимости с использованием счета 15 «Заготовление и приобретение материальных ценностей.

12. Отражение фактической себестоимости материально-производственных запасов, списываемых в производство, производить по средней себестоимости.

13. Учитывать выручку от реализации продукции при формировании финансовых результатов деятельности предприятия, по мере отгрузки товаров и предъявления покупателям (заказчикам) расчетно-платежных документов, а для целей налогообложения – по мере оплаты отгруженной продукции покупателем (заказчиком).

14. Распределять накладные расходы на себестоимость каждого заказа пропорционально выручке о реализации строительной продукции.

15. Учитывать накладные расходы на счете 26 «Общехозяйственные расходы» и относить в конце отчетного периода на счет 20 «Основное производство».

16. Списывать в себестоимость продукции расходы будущих периодов в течение срока, к которому они относятся.

17. Порядок начисления дивидендов учредителям определяется учредительными документами и может осуществляться со счета 84 «Нераспределенная прибыль (непокрытый убыток)».

18. Чистую прибыль не распределять по фондам.

19. Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке.

20. Принятая организацией учетная политика применяется последовательно от одного отчетного года к другому.

УЧЕТ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Бухгалтерский расчет:

(1) Директор предприятия являлся участником афганских событий, поэтому его ежемесячный вычет равен 500 руб. независимо от суммы дохода.

(2) Зам. директора по производству платит алименты на двоих детей, которые вычисляются:

(18000-2288)*33% = 5185 руб. (в январе)

(18000-2340)*33% = 5168 руб. (в феврале)

(18000-2340)*33% = 5168 руб. (в марте)

(3) Мастер предприятия является «Блокадником Ленинграда», поэтому его ежемесячный вычет равен 500 руб. независимо от суммы дохода.

(4) 50000*16,67% = 8335 руб.

Стоимость материалов без НДС = 50000-8335 = 41665 руб.

(5) НДС по оприходованным материалам: 30000*20% = 6000 руб.

(6) 12000*16,67% = 2000 руб.

Сумма арендной платы за полугодие без НДС = 12000-2000 = 10000 руб.

Сумма арендной платы за месяц 10000/6 = 1667 руб.

(7) Себестоимость отгруженных товаров:

20000*16,67% = 3334 руб.

20000 –3334 = 16666 руб.; СС + Прибыль (15% от СС) = 16666 руб.; СС=14492 руб.

(8) Годовая норма амортизации – 18%, ежемесячная – 1,5%

Сумма амортизации за месяц: 160000*1,5% = 2400 руб.

(9) Стоимость лизингового имущества = ПС + НДС = 6000 +6000*20% = 7200 руб.

(10) Сумма лизинговых платежей:

6000(ПС)*1% = 60 руб.

НДС = 60*20% = 12 руб.

т. о. лизинговые платежи = 60+12 = 72 руб.

(11) Выходное пособие = 21000 (оклад за три месяца) / 75 (раб. дней в трех месяцах) *2 = 560 руб.

(12) Пособие по временной нетрудоспособности = 16000 (оклад) / 21 (раб. день) * 80% (пособие) *2 (дни болезни) = 1219 руб.

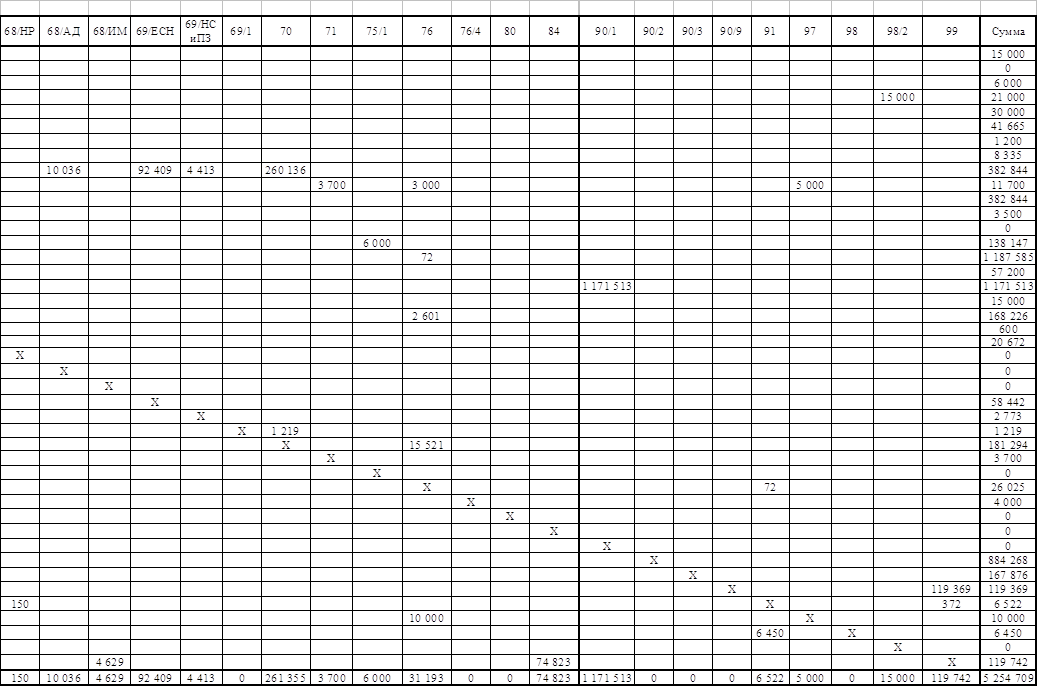

(13) Сумма затрат на изготовление продукции определяется путем суммирования затрат на счете 20 «Основное производство»

(14) Вбрутто = (СС+Прибыль (СС*15%))+(СС+Прибыль (СС*15%))*20% (НДС)

СС реализованной продукции: (372808+700000)*80%=858246 руб.

Вбрутто = (858246+128737)+164530 = 1151513 руб.

(15) Себестоимость готовой продукции = До на счете 43 «Готовая продукция» * 80%= 866275 руб.

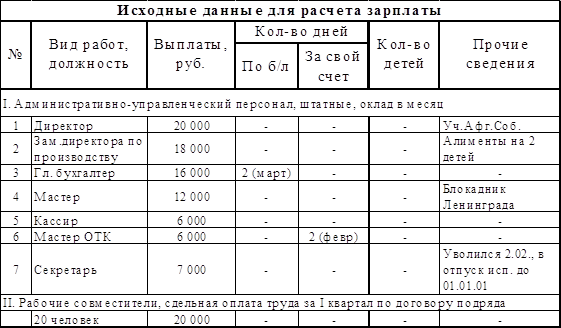

УЧЕТ ЗАРАБОТНОЙ ПЛАТЫ

РАСЧЕТ И УЧЕТ ОСНОВНЫХ НАЛОГОВ

- ЕСН рассчитывается по ставке 35,6% в том случае, когда совокупный годовой доход на работника не превышает 100 тыс. руб.

ЕСНянв. = 85000(ФОТ)*0,356 = 30260 руб.

ЕСНфев. = 78100(ФОТ)*0,356 = 27804 руб.

ЕСНмарт. = 96476(ФОТ)*0,356 = 34346 руб.

- НС и ПЗ рассчитывается по ставке 1,7% для строительных организаций.

НСиПЗянв. = 85000(ФОТ)*0,017 = 1445 руб.

НСиПЗфев. = 78100(ФОТ)*0,017 = 1328 руб.

НСиПЗмарт = 96476(ФОТ)*0,017 = 1640 руб.

- Налог на пользователей автомобильных дорог рассчитывается по ставке 1% от выручки нетто.

На/д.= [(Вбрутто (за март) – НДС) +(Вбрутто (за январь) – НДС)] * 1%

На/д.=[(1151513-164530)+(20000-3334)]*1%=10036 руб.

- Налог на добавленную стоимость рассчитывается по ставке 20%

НДС= 20%*(СС+Прибыль)

НДС= Вбрутто /120*20%

НДС= 50000 /120*20% = 8335 руб.

НДС= 12000 /120*20% = 2000 руб.

НДС= 20000 /120*20% = 3334 руб.

- Налог на рекламу рассчитывается по ставке 5% от стоимости рекламы без НДС

Нр = (3600-600)*0,05 = 150 руб.

- Налог на прибыль рассчитывается по ставке 35% от валовой прибыли

Нпр = 115113*35% = 40289 руб.

- Налог на имущество рассчитывается по ставке 2% от среднегодовой стоимости имущества

СИср.г. = [(160000 – 2500 + 200 + 700000 + 290000)/2 + (175000 – 10150 + 30200 + 11665 + 5000 + 216569 + 273334)/2]/4 = 231165 руб.

Ним = 231165*0,02 = 4623 руб.

- Налог на доходы физических лиц рассчитывается по ставке 13% от начисленной з/п рабочего минус стандартный вычет.

ПНянв. = 10660 руб. (сумма по ст. 14 Расчетно-платежной ведомости № 1)

ПНфев. = 9940 руб. (сумма по ст. 14 Расчетно-платежной ведомости № 2)

ПНмарт = 12466 руб. (сумма по ст. 14 Расчетно-платежной ведомости № 3)

АНАЛИЗ ОТЧЕТНОЙ ДОКУМЕНТАЦИИ

При проведении анализа деятельности предприятия за отчетный период необходимо обратить внимание на основные экономические показатели: прибыль, выручка, уровень рентабельности, кредитовая задолженность и т. д.

Фирма получила в отчетном периоде валовую прибыль в размере 119 тыс. рублей она составляет около 10 % от выручки, что является хорошим экономическим результатом и дает возможность фирме покрыть задолженности первостепенной важности. К концу отчетного периода сумма денежных средств на расчетном счете составляет более 1млн. рублей, организация способна выплатить банку краткосрочный кредит в размере 985 тыс. рублей и рассчитаться с бюджетными и внебюджетными фондами в целях избежания штрафов и пеней.

Если в дальнейшем деятельность фирмы будет так же прибыльна, то надобность в различных кредитах отпадет, и предприятие начнет начислять дивиденды учредителям или сможет расширить свое производство.

Список использованной литературы

1. Кондраков Н.П. «Бухгалтерский учет». Учебное пособие. Москва. ИНФРА-М. 2001г.

2. Лекции по дисциплине «Бухгалтерский учет».

3. «Новые стандарты и нормы бухгалтерского учета в РФ». Выпуск 5. Москва. ДИС. 2000г.

4. «Новый план счетов бухгалтерского учета». Москва - С.Петербург. Герда. 2001г.