Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Отчет по практике: Анализ хозяйственной и финансовой деятельности предприятия на примере ООО "НПРС-1"

Отчет по практике: Анализ хозяйственной и финансовой деятельности предприятия на примере ООО "НПРС-1"

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

УДМУРТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ НЕФТЯНОЙ ФАКУЛЬТЕТ

ОТЧЕТ ПО ПРЕДДИПЛОМНОЙ ПРАКТИКЕ

(на примере предприятия ООО «НПРС-1»)

Выполнил

студент группы

ЗС (РС)060800-51(к)

Плотников К.Н.

Проверил:

декан, профессор

А.Я. Волков

Ижевск 2009 г.

Содержание

Введение

1. Характеристика предприятия ООО «Нижневартовское предприятие по ремонту скважин — 1»

1.1 Общая характеристика предприятия

1.2 Виды деятельности и предоставляемых услуг предприятием ООО «НПРС — 1»

1.3 Технологии, используемые на предприятии ООО «НПРС-1»

1.4 Организационная структура ООО «НПРС-1»

1.5 Характеристика объекта прохождения производственной практики (УПС)

2. Анализ финансово-хозяйственной деятельности ООО «НПРС-1»

2.1 Основные показатели работы (анализ производственно-хозяйственной деятельности)

2.2 Анализ финансовой устойчивости предприятия

2.3 Анализ ликвидности и платежеспособности предприятия

2.4 Оценка деловой активности предприятия

2.5 Оценка рентабельности предприятия

Заключение

Список литературы

Приложение

Введение

Преддипломная практика имеет очень важное значение в подготовке экономиста – менеджера нефтяной отрасли. Знание процессов производства позволяет правильно провести все необходимые расчеты, выявить неиспользуемые ресурсы, снизить издержки, состав которых определяется особенностями нефтегазодобывающего производства, а именно:

- технологическим процессом добычи одновременно двух продуктов: нефти и газа, а также необходимостью распределения общих расходов между ними;

- выпуском только готовой продукции и отсутствием незавершенного производства и полуфабрикатов;

- последовательным осуществлением основных производственных процессов: поддержание пластового давления, извлечение продукции из скважин, сбор и транспортировка нефти, комплексная подготовка нефти (сепарация газа, обезвоживание, обессоливание и стабилизация нефти), подготовка и утилизация промысловых сточных вод, внешняя перекачка нефти;

- необходимостью проведения большего объема геолого-технических мероприятий (ГТМ) и капитального ремонта скважин (КРС) с целью вывода скважин из бездействия и увеличения объема добычи нефти.

Цель преддипломной практики – изучить особенности технологии осуществления ремонта скважин, закрепить знания, полученные при изучении специальных экономических дисциплин, а также приобрести практические знания и навыки в области экономики, организации, планирования и управления нефтегазовым производством.

Объектом исследования производственной практики было выбрано ООО «НПРС-1», а именно его структурное подразделение - Управление по ремонту скважин. Предмет исследования – изучение деятельности ООО «НПРС-1», УПС.

В качестве теоретической базы для написания отчета по производственной практике послужили нормативно-правовые документы ООО «НПРС-1» (Годовой отчет 2006г. ,2007г. и 2008г., Устав предприятия, Положение по УПС и др.).

1. Характеристика предприятия ООО «Нижневартовское предприятие по ремонту скважин — 1»

1.1 Общая характеристика предприятия

Прежде чем перейти к характеристике ООО «Нижневартовское предприятие по ремонту скважин — 1», следует сказать, что оно является структурным подразделением группы компаний Weatherford International Ltd.

Компания Weatherford International Ltd чуть более, чем за 20 лет своего существования вошла в число мировых лидеров в области предоставления инновационных технологий и услуг в нефтегазовой отрасли. Продукция и сервисы компании охватывают нужды каждого этапа жизненного цикла скважины: бурение, оценка, заканчивание, добыча и КРС. Перечень услуг, предлагаемых Weatherford, включает в себя геофизические исследования скважин, наклонно-направленное бурение, бурение при контроле давления (CPD®), системы расширяемых труб, технологии интеллектуального заканчивания скважин, системы оптимизации добычи и все формы систем механизированной добычи нефти и газа.

В своем портфолио Weatherford имеет ряд нововведений и открытий. К примеру, компания первой разработала и реализовала технологии механизации буровой установки (1994 г.) и «Уипсток» (зарезка боковых стволов), разработала систему непрерывного внутрискважинного мониторинга средствами волоконной оптики, а так же впервые применила технологию бурения при контроле давления в Мексиканском заливе. Уникальный опыт и технологии компании позволяют ей быть лидером и первопроходцем во многих направлениях нефтесервисной индустрии. Weatherford — единственная компания, осуществившая по всему миру более 400 проектов с использованием расширяемых противопесочных фильтров и более 700 проектов мониторинга скважин в режиме реального времени с одновременным применением технологий оптимизации. Сегодня только Weatherford способна предложить все 6 видов оборудования механизированной добычи. Качество и надежность технологий компании проверены в самых экстремальных условиях работ. Это доказывает и тот факт, что последние 2 года Weatherford оказывает услуги по спуску оборудования в скважины на 70% морских глубоководных проектов мира.

Реквизиты и адрес ООО «НПРС-1»:

Адрес: 628606, Тюменская область, Ханты-мансийский Авт. Округ, город Нижневартовск, 6, 12 Км Самотлорской дороги

Телефон: (3466) 595560, 641444

ООО «Нижневартовское предприятие по ремонту скважин — 1» входит в группу компаний Weatherford, являясь её структурным подразделением.

ООО «НПРС-1» — это один из ведущих подрядчиков в России по бурению скважин методом зарезки боковых стволов.

Предприятие бурит боковые стволы скважин, в том числе и горизонтальные, любой сложности с длиной горизонтального участка до 500 метров из эксплуатационных колонн диаметром от 245 до 140 мм. НПРС-1 имеет лицензию на «Эксплуатацию взрывоопасных производственных объектов, где используется оборудование, работающее под избыточным давлением более 0,07 МПа или при температуре нагрева воды более 115 градусов Цельсия».

Сегодня на базе НПРС-1 работают около 750 сотрудников. На территории ЯНАО, ХМАО и Оренбургской области работы ведутся силами 14-ти буровых бригад. Имеющееся оборудование и квалифицированный персонал позволяют бурить и полноразмерные одиночные скважины глубиной до 3 000 метров в автономном режиме.

В 2006-м году предприятием НПРС-1 был впервые в России пробурен боковой ствол скважины до глубины 4547 метров с вырезкой «окна» в 245-миллиметровой технической колонне и спуском хвостовика 168 мм. с бурового станка 5000 ЭУ. Дебит нефти составил 284,4 тонн/сутки.

Современная база производственного обслуживания в Нижневартовске, поддержкой работ с любой сервисной базы Weatherford в регионе.

Парк мобильных буровых установок отечественного и зарубежного производства Kremco-125, 160, 220, IRI-100, Cooper LTO-550, АРБ-100, АЕ-520 RU, ZJ20.

Все буровые бригады оснащены спутниковыми каналами связи и электронной почтой в режиме online и cистемой управления данными буровой (RDMS) в реальном времени работы.

Бригады оснащены комплексами оборудования для безамбарного бурения.

Значительно сокращен (на 20%) цикл перемещения буровых установок, который составил 8,8 суток при нормативе 11 суток.

На предприятии действует Система Менеджмента Качества и Система Охраны Труда и Здоровья, Промышленной и Экологической Безопасности на основе международных стандартов ISO 9001, ISO 14001, OHSAS 18001.

Одной из наиболее важных миссий ООО «НПРС — 1» при выполнении всех видов работ является следование самым высоким из возможных стандартов Качества, Охраны Здоровья, Труда и Окружающей Среды. Для достижения поставленных целей эффективная реализация наших политик в этой сфере – это первоочередная задача всех сотрудников. В соответствии со всеми законами и нормами законодательства в рамках всех сфер ведения работ и для осуществления всех видов операций при условии безопасности проводимых работ и с целью предотвращения рисков для наших сотрудников, наших партнеров и окружающей среды, сотрудники компании могут определить их степень значимости для своих клиентов.

Приоритетами компании являются:

- Обеспечение высокого качества и необходимой технической интеграции нашей продукции и услуг для соответствия целям и задачам наших клиентов, а также разработка специфических технологических характеристик для использования их в любых условиях;

- Осуществление всех работ при полном отсутствии каких-либо рисков для персонала и окружающей среды;

- Постоянное совершенствование;

- Регулярные консультации с сотрудниками и представителями других организаций по вопросам качества, охраны труда, здоровья и окружающей среды.

1.2 Виды деятельности и предоставляемых услуг предприятием ООО «НПРС-1»

Основной целью деятельности общества с ограниченной ответственностью является получение прибыли.

Общество вправе осуществлять любые не запрещенные федеральными законами виды хозяйственной деятельности, соответствующие цели ее деятельности, в том числе включая, но не ограничиваясь:

- прокат строительной и нефтедобывающей техники;

- строительство и техническое обслуживание нефтепроводов, скважин, станции обслуживания транспортных средств;

- научные исследования, инженерно-технические разработки;

- торгово-посредническая деятельность, снабженческие услуги для третьих лиц;

- рекламная деятельность, маркетинг, организация ярмарок, выставок;

- внешнеэкономическая деятельность, включая импорт и экспорт товаров и услуг;

- целевое финансирование научно-исследовательских, опытно-конструкторских, проектно-изыскательских работ, технического перевооружения, реконструкции, расширения производственных мощностей по добыче (производству), переработке, транспортировке нефти, газа, нефтепродуктов и других видов продукции (услуг, работ);

- изучение конъюнктуры рынка капитала, товаров и услуг;

- консультационная деятельность;

- эксплуатация вспомогательных производств в целях улучшения технологии производства, охраны окружающей среды, обеспечения здоровья работников Общества;

- методическое руководство, координация работ и контроль по мобилизационной подготовке и гражданской обороне, а также осуществление защиты сведений, составляющих государственную и коммерческую тайну в соответствии с законодательством Российской Федерации.

Виды деятельности, подлежащие лицензированию в соответствии с законодательством Российской Федерации, осуществляются только после получения соответствующих лицензий.

Оказываемые услуги по капитальному ремонту скважин решают механические проблемы и проблемы продуктивного пласта. Предприятие помогает продлить эксплуатационный период скважины, предоставляет системы, позволяющие продолжить добычу, осуществить доступ или извлечь оставшиеся запасы резервуара нефти и газа.

Услуги по ловильным операциям, фрезерованию, установке ремонтных муфт (пластырей) на обсадные колонны и НКТ подкреплены квалификацией персонала и высокой культурой обслуживания клиентов, позволяющие успешно решать проблемы и быстрее восстанавливать требуемые параметры скважин.

Услуги по работам через НКТ с использованием забойных двигателей, фрезеров для вырезания секций обсадных колонн, технологии ловильных и фрезерных работ и другие технологии восстановления производительности скважин.

Услуги по ликвидации и демонтажу минимизируют время работ и позволяют повторно использовать устьевое оборудование при помощи надежного оборудования и высококвалифицированного персонала. Услуги вырезания окон (ЗБС), такие как вырезание секций обсадных колонн и бурение многоствольных скважин, позволяют снизить производственные затраты и возникновение рисков.

1.3 Технологии, используемые на предприятии ООО «НПРС-1»

Основными преимуществами Weatherford и её подразделений, в т.ч. ООО «НПРС-1», являются собственные технологические разработки и опытные специалисты, получающие знания и нарабатывающие практический опыт на месторождениях по всему миру. За долгие годы работы в этом направлении нашими мастерами было выполнено бесчисленное количество ловильных операций, за часть из которых компания Weatherford была отмечена отраслевыми премиями, в том числе за работы, проведенные в России.

- Ловильные работы с помощью канатной техники

- Ловильные работы в необсаженном стволе скважины

- Ловильные работы в обсаженном стволе скважины

Компания применяет только лидирующие технологии и оборудование:

Технологии MillSmartSM и CustomCut™

Технология фрезерования MillSmart компании Weatherford представляет собой инженерный подход к фрезерованию, который охватывает широкий спектр проверенного оборудования, услуг и технических ресурсов, разработанных и улучшенных самым крупным и более опытным поставщиком услуг по фрезерованию и осуществлению ловильных операций. Технология MillSmartпостроена на анализе большого количества данных по фрезерованию, собранных со всего мира Системой Производственных Показателей компании Weatherford и используемых в качестве передового опыта для практически любого из возможных применений.

Собственные передовые разработки в сфере фрезерования и сертифицированные сварщики компании Weatherford обеспечивают прочную и износостойкую калибрующую поверхности всех фрез и вращающихся башмаков, которые производит компания.

Вставки для фрезерования или резки CustomCut компании Weatherford имеют различную конфигурацию и геометрическую форму. Применение современных методов конструирования и высокое качество сварочных работ компании Weatherford обеспечивают прочность и износостойкость вооружения фрезера. Вставки оригинальной разработки с использованием отрицательного угла резания и стружкодробителя производят мелкий тонкодисперсный шлам малого веса, обеспечивая циркуляцию и удаление шлама без потерь времени, повышая эффективность промывки ствола скважины и скорость проходки.

Вставки CustomCut разработаны с использованием технологии MillSmartSM компании Weatherford, основанной на специализированном подходе к конструированию фрезерных изделий для обеспечения высокой производительности процесса с использованием материалов и конструкций, рассчитанных на полный технологический цикл системы.

Шламоуловительная система Venturi™

Струйная система Venturi компании Weatherford (VJS) предназначена для удаления сыпучего мусора, песка и металлических обломков из ствола скважины. Система включает крышку инжекторного насоса, сопла, промывочную насадку и седло насосного клапана. При приведении клапана в действие и прокачке жидкости через сопла система начинает работать как инжекторный насос, всасывая жидкость из внутренней части корпуса. Жидкость снизу поступает в опорожняющийся корпус, при этом обломки из поступающей жидкости задерживаются над штырьковыми уловителями.

Ясовая компоновка ловильного оборудования Dailey®

Гидравлический ловильный яс Dailey компании Weatherford с его запатентованным сочетанием задержки времени и механической системы срабатывания является износостойким инструментом для ловильных операций. Яс совмещает характеристики надежной работы с длительным сроком службы при широком диапазоне условий и среды для осуществления ловильных операций.

Конструкция в виде одного узла обеспечивает максимальную передачу крутящего момента с минимальным люфтом. Изолированная от проникновения жидкостей камера высокого давления служит для смазки и защиты подвижных уплотнений, ударных механизмов и штока яса от бурового шлама, песка и прочих предметов, скопившихся на дне скважины.

Уникальная конструкция яса создает возможность его использования в глубоких и наклонных скважинах, а также в высокотемпературных скважинах без ухудшения результатов. Яс обеспечивает практически такую же задержку времени в глубоких и высокотемпературных скважинах, как и на поверхности.

Во время работы яс не генерирует внутреннего тепла, поэтому его конструкция создает возможность беспрерывного бурения, без ожиданий охлаждения яса или возвращения вязкости масла к нормальному состоянию. Устранение теплообразования удлиняет длительность срока службы прокладок и уплотнений, также как и время нахождения в забое.

Конструкция яса устраняет также необходимость компенсировать снижение давления; в конце цикла нагрузка на яс будет такой же, какой была установлена на поверхности.

Благодаря своему свободному длинному ходу яc может быть перенастроен настолько быстро, насколько быстро бурильная колонна может быть опущена без повреждения внутренних уплотнений и без разрушения каких–либо частей корпуса. Изменение настройки не требует предварительной нагрузки — требуется только вес, достаточный для преодоления трения во внутренних уплотнениях.

Яс требует только аксиального перемещения бурильной колонны. Прочная конструкция в виде единого узла предотвращает воздействие крутящего момента в забое на время задержки срабатывания яса.

В пределах максимальной настройки, установленной для ясов данного размера, возможности варьирования нагрузки бесконечны. Это свойство дает буровому мастеру возможность полностью управлять ловильными операциями путем простого изменения нагрузки на бурильную колонну.

Нагрузка яса управляется и изменяется на поверхности натяжением бурового инструмента: чем выше его настройка, тем быстрее срабатывает яс и тем больше динамическая нагрузка.

На протяжении многих лет компания Weatherford остается лидером в вопросах разработки и установки систем зарезки боковых стволов по всему миру.

Внутрискважинные работы с использованием Двигателя

Поскольку за последние две декады диапазон использования средств для внутрискважинного ремонта на гибких НКТ значительно расширился, то и требования к надежной работе забойных двигателей также возросли. Надежность забойных двигателей значительно увеличила спектр применения оборудования для ремонта скважин на ГНКТ. Технологии забойных двигателей компании Weatherford включают в себя наиболее современные конструктивные особенности забойных двигателей для использования их в сложных условиях фрезерования в скважинах малого диаметра.

Оборудование для работ через НКТ позволяет экономить время и деньги при непосредственном использовании его на буровой. Забойные двигатели компании Weatherford разработаны в соответствии с конкретными стандартами для оптимальной эксплуатации. Рабочие узлы мотора эффективно преобразуют гидравлическую энергию буровой жидкости в мощность (в лошадиных силах), необходимую для вращения долота и у спешного фрезерования. Используя самые современные технологии по производству и использованию эластомеров и инновационные виды конструкций, узлы компании Weatherford, рассчитанные на высокий крутящий момент, минимизируют торможение и позволяют оператору сконцентрироваться на иных аспектах работы.

Гидравлический забойный двигатель CTD производства компании Weatherford хорошо себя зарекомендовал при работе в скважинах , фрезеровании в сложных условиях, зарезки боковых окон и бурении, предоставляя возможность выбора необходимых инструментов на основании условий скважины. При выполнении большинства внутрискважинных работ с использованием забойного двигателя требуется преодоление высокого крутящего момента, надежная конструкция корпуса и возможность справляться с расходом - все это и составляет важные преимущества CTD двигателя компании Weatherford.

Двигатель MacDrill™ компании Weatherford представляет собой надежное решение для эксплуатации при высоких температурах и давлениях, а также в геотермальных скважинах. Двигатель MacDrill™ предназначен исключительно для фрезеровочных работ и работ по очистке скважины в наиболее сложных призабойных условиях. Двигатель MacDrill работает по принципу объемного вытеснения, но, в отличие от аналогичных традиционных устройств, в которых применяются статоры, изготовленные из эластомеров, он имеет статор из нержавеющей стали. Отсутствие эластомерных материалов в статоре обеспечивает возможность работы при температурах до 500°F (260°C); благодаря этому двигатель может также приводиться в действие рабочими жидкостями на основе углеводородов, кислотами и газами, что делает двигатель MacDrill особенно эффективным при использовании в условиях, когда срок службы обычных двигателей значительно сокращен, или невозможно использование эластомерных статоров.

Когда требуется механическая очистка ствола, а геометрия скважины не позволяет осуществить спуск полноразмерного фрезера, требуется проведение операции по расширению ствола. Обычно подобная операция включает в себя прохождение через препятствия как при заканчивании, такие как профили ниппелей, или прохождение резьбовых соединений в обсадной колонне, последовательно открывая для очистки лезвия расширителей на весь диаметр обсадной колонны.

Поток промывочной жидкости, проходя через двигатель и компоновку бурильной колонны (КНБК), лезвия расширяются, пока они не достигнут диаметра ОК ствола и не будут отцентрованы в нем. При этом регистрируется перепад давления, информируя оператора на поверхности о том, что лезвия расширителя полностью раздвинуты. Когда циркуляция полностью прекращается, лезвия втягиваются, облегчая процесс своего подъема из скважины.

Используемый в связке с линией эксплуатационных гидравлических забойных двигателей CTD® компании Weatherford расширитель JAWS™ представляет собой устойчивый расширитель, оснащенный многочисленными лезвиями, предназначенный для удаления из ствола цемента, обломков или отложений.

Забойные двигатели компании Weatherford разработаны с целью увеличения мощности (в л.с.) и безопасной передачи ее на долото. Двигатели серии CTD® для сложных условий фрезерования, как и двигатели MacDrill™, используемые в условиях высоких температур или при бурении на депрессии, доказали свою состоятельность при фрезеровании в условиях излишка отложений или цемента в скважине.

Новые разработки компании Weatherford в сфере фрезеровальных технологий позволят вам верно настроить компоновку для оптимизации фрезеровочного процесса. Фрезеры ClearCut™ предназначены для измельчения в порошок отложений или цемента, а их исключительная прочность продлевает жизнь вооружению долота и снижает количество дорогостоящих спускоподъемных операций (СПО) для замены фрезеров. Поликристаллические алмазные фрезеры компании Weatherford компактного размера (PDC) доказали свою исключительность при проходке через высококомпрессионные отложения бария.

Двигатель MacDrill™ компании Weatherford представляет собой гидравлический двигатель, допускающий эксплуатацию при высоких температурах и предназначенный для фрезеровочных работ и работ по очистке скважины. Характеристики двигателя MacDrill™, которые позволяют преодолеть ограничения, свойственные обычным двигателям:

- на 50% короче обычных устройств данного типа, что в значительной степени ускоряет его установку и облегчает транспортировку.

- Полностью герметичное и сбалансированное по давлению уплотнение подшипника улучшает эксплуатационные характеристики двигателя и продлевает срок его службы.

- Возможность работы при температурах до 500°F (260°C);

- Может также приводиться в действие рабочими растворами на основе углеводородов, кислотами и газами (при содержании азота N2 до 100 %).

Двигатель MacDrill работает по принципу объемного вытеснения, но, в отличие от аналогичных традиционных устройств, в которых применяются статоры, изготовленные из эластомеров, он имеет статор из нержавеющей стали.

При использовании в условиях, когда срок службы обычных двигателей значительно сокращен, или не представляется возможным использовать статоры из эластомеров, например, в условиях высоких температур и давления, а также в геотермальных скважинах, двигатель MacDrill представляет собой идеальное решение для замены оборудования с эластомерными статорами, которые не могут обеспечить необходимые эксплуатационные свойства.

Прокачка газов через забойный двигатель дополняет комплекс различных особенностей, которых нет в случае стандартных условий бурения при повышенном гидростатическом давлении: компрессия среднего дебита скважины при гораздо более динамичных гидравлических условиях, при том что основной вес переносится на фрезер, тогда компрессионная природа привода действует на двигатель, вызывая его остановку. С другой стороны, реагируя на остановку двигателя при подъеме фрезера с забоя, соответствующее снижение противодавления приводит к повышенному вращению двигателя, сокращая срок его службы.

Собственность компании Weatherford, программное обеспечение MacFlow, моделирующее многофазный приток, используется при создании модели для осуществления фрезеровочных операций при пониженном гидростатическом давлении и установления параметров эффективной эксплуатации двигателя.

Операции по обрезке колоны

Операции по обрезке труб обычно включают в себя срезку труб сверху и снизу от переводника (ниппеля), а также восстановление верхней секции при заканчивании или представляют собой часть операций по тампонированию и заканчиванию при демобилизации скважины.

При всем разнообразии методов обрезки труб, некоторые из них используют взрывоопасные технологии или попросту опасные материалы, работа с которыми требует особого внимания к вопросам безопасности, транспортировки и пригодности к использованию.

Методы механической обрезки, с другой стороны, используют лезвия-резаки, которые приводятся в действие центробежной или гидравлической силой вращения. Механические резаки могут использоваться при обычных условиях применения обвязки труб, когда возможна прокачка и вращение рабочей колонны при помощи роторного или приводного вертлюга. Такие инструменты могут также спускаться как КНБК на ГНКТ вместе с забойными двигателями.

При использовании ГНКТ для перемещения и и осуществления механической обрезки труб важно знать в натянутом или сжатом состояние колона в скважине.

Если колона в натянутом состоянии, их проще срезать и увидеть результат, когда обрезка закончена. По возможности рекомендуется осуществлять любые операции именно при натянутом состоянии труб.

В компоновке гидравлического резака компании Weatherford три лезвия-ножа гидравлически расширяются за счет поршня, выталкивающего лезвия наружи, чтобы охватить стенки трубы. Эти лезвия могут быть покрыты различными режущими средами и расположены под такими углами, чтобы соответствовать различным типоразмерам труб, таким как марка металла, из которого они изготовлены, и толщина стенок. Струя жидкости, поддерживаемая за счет разделения и попадания в карман каждого лезвия, вымывает обломки за лезвиями в процессе обрезки и позволяет лезвиям закрываться на самом резаке по окончании процесса обрезки, когда КНБК начинает подниматься из ствола скважины.

Гидравлический якорь для НКТ компании Weatherford размещается непосредственно над двигателем в режущей КНБК таким образом, что, когда КНБК зацеплена, двигатель и резак центруются и закрепляются в стабильном положении в стволе.

Операции промывки при высоком давлении

Промывочная насадка MacJet™компании Weatherford как вращающийся инструмент с гидромониторными соплами в основном используется для удаления отложений твердых осадков в геотермических и углеводородных эксплуатационных насосно-компрессорных колоннах. При использовании этого полностью металлического прибора совместно с технологией надежного турбинного двигателя MacDrill™ входной поток, поступающий в двигатель, воздействует на поверхность ствола скважины через ряд гидромониторных сопел, которые расположены под углом для обеспечения хорошей циркуляции рабочей жидкости. Стойкость двигателя MacDrill к кислотам и растворителям предполагает некую универсальность при выборе закачиваемой среды. Оптимальный перепад давления между двигателем MacDrill и соплом составляет 2000-2500 фунт/кв.дюйм (13,790 - 17, 237 кПа), при этом вызывается динамическое давление на сопле, достигающее 5000 фунт/кв.дюйм (34474 кПa) от комбинации высокой скорости насадки и значения притока, проходящего через малое сопло.

Обычные промывочные сопла работают только от скорости флюида. Насадка MacJet, размещенная ниже двигателя MacDrill, вызывает крутящий момент, который позволяет извлекать и удалять твердые залегающие мостовые отложения, которые в большинстве случаев препятствуют прохождению стандартных промывочных сопел.

Модульная конструкция насадки допускает изменение ее конфигурации для использования при выполнении различных видов работ. Для обычных операций удаления отложений насадка MacJet оснащается двумя радиально расположенными форсунками, однако для удаления более мягких отложений типа асфальтеновых восков возможно использование 4 сопел. Не вращающийся стабилизатор может размещаться над двигателем MacDrill для централизации насадки MacJet в обсадной колонне.

Ловильные операции

Компания Weatherford разработала широкую линейку ловильного оборудования, специально предназначенного для конкретных нужд отрасли. Полный спектр необходимого оборудования гарантирует, что потенциально любые проблемы с препятствиями в стволе скважины будут решены эффективно и рационально.

Квалифицированные и опытные ГНКТ операторы - это основной потенциал любой успешной ловильной операции, вне зависимости от того, выполняется ли она при наличии инструмента или без него.

Квалификационная система отслеживания результатов компании Weatherford позволяет отобрать наиболее верную стратегию для каждой конкретной ситуации.

На ООО «НПРС-1» производятся следующие ловильные операции:

- Операции по извлечению и устранению аварийного оборудования;

- Внутрискважинные ловильные работы;

- Ловильные операции по внешнему и внутреннему профилю;

- Ловильные операции на ГНКТ;

- Ударные ловильные операции по извлечению аварийного оборудования;

- Ударные операции;

- Вибрации;

- Смещение;

- Расширение и разрыв.

1.4 Организационная структура ООО «НПРС-1»

Организационная структура ООО «НПРС-1» представляет собой вертикально-интегрированную структуру (Приложение ).

Вертикальная организационная структура характеризуется специализацией рабочих заданий (разделением труда), а также наличием управленческой цепочки, то есть непрерывной линии властных полномочий, связывающей всех сотрудников организации и определяющая их подотчетность.

Управление в организации по принципу вертикали способствует оптимальному использованию труда узкоспециализированных работников, когда у каждого из них строго регламентированные обязанности. Менеджеры, принимающие кардинальные решения размещаются наверху иерархической пирамиды, обеспечивая четкость и стабильность управления.

Во главе аппарата управления стоит генеральный директор ООО «НПРС-1». В его непосредственном подчинении находится юридическое управление, управление материально-технического обеспечения, главный инженер, заместитель генерального директора по экономике и финансам, контрольно-ревизионный отдел и главный бухгалтер.

Юридическое управление представлено группой налоговых отношений и отделом правового обеспечения. Управление материально-технического обеспечения включает четыре отдела: отдел закупок, отдел запасов, отдел нормативно-справочной информации, складское хозяйство и управление безопасности.

Главному инженеру подчиняется заместитель генерального директора, управление проектных работ, управление автоматизации производственных процессов, управление энергообеспечения, управление промышленной и экологической безопасности, управление капитального строительства и отдел главного механика.

Заместителю генерального директора по экономике и финансам подчиняется управление информационных технологий, управление собственности, финансово-экономическое управление и управление организации и оплаты труда.

Первым заместителем генерального директора является главный инженер, который осуществляет производственно-техническое руководство коллективом и наравне с начальником несет полную ответственность за эффективность работы предприятия. В его ведении находятся вопросы о внедрении и достижениях науки и техники, организационно-технические мероприятия, ремонт основных фондов и их воспроизводство, организация работ по экономии материально-технических ресурсов. На него возложено руководство по разработке перспективных и текущих планов материально-технического развития предприятия.

Производственный отдел - оперативно руководит производством, разрабатывает мероприятия по совершенствованию процесса производства и улучшению использования оборудования, анализирует выполнение установленных режимов и технических норм работы оборудования, координирует производственную деятельность всех подразделений предприятия, контролирует соблюдение графиков работ, оформляет необходимую техническую документацию, участвует в разработке организационно - технических мероприятий, контролирует технический учет работы оборудования, следит за работой диспетчерской службы предприятия.

Отдел главного механика - руководит работами по монтажу, демонтажу, обслуживанию и ремонту всей техники. Проводит контроль за правильностью эксплуатации оборудования и техники. Внедряет прогрессивные методы ухода за оборудованием и совершенствование его ремонта.

Главный экономист - выступает как заместитель начальника по экономике и финансам, который координирует и контролирует деятельность всех экономических служб и отделов, обеспечивает методическое руководство в области экономики, планирования, финансирования и организации производственно-хозяйственной деятельности предприятия.

Функциональными отделами главного экономиста являются: планово-экономический отдел; отдел труда и заработной платы.

Планово-экономический отдел - разрабатывает перспективные и текущие планы деятельности коллективов, контролирует выполнение плановых заданий, анализирует производственную деятельность предприятия и его подразделений, организует хозяйственный расчет, участвует в разработке мероприятий по повышению эффективности работы предприятия.

Отдел труда и заработной платы - разрабатывает вопросы организаций труда и заработной платы, расстановки и повышения квалификации кадров, разработке планов по труду и заработной плате.

Главный бухгалтер отвечает за работу бухгалтерии, он контролирует ведение бухгалтерского учета хозяйственной деятельности предприятия, расходования материальных и денежных средств.

Бухгалтерия ведет бухгалтерский учет всех затрат хозяйственной деятельности предприятия, составляет бухгалтерские отчеты и балансы, проводит расчеты с рабочими и служащими. В состав бухгалтерии входят, следующие группы:

- финансовая, отвечающая за учет приобретения материальных ценностей, их поступления и расходования. В этой же группе ведется учет основных средств, малоценных и быстроизнашивающихся предметов, группа осуществляющая учет затрат труда рабочих, исчисление заработной платы работникам, контроль за использованием фонда оплаты труда, учет всех расчетов с работниками предприятия, бюджетом, Фондом социального страхования и другими ведомствами, связанными с оплатой труда;

- производственно-калькуляционная группа, где ведется учет затрат на производство, калькулируется себестоимость продукции, выявляются результаты внутрипроизводственного хозрасчета, составляется отчетность о производстве. Планово-бюджетная система Общества

Планово-бюджетная система Общества строится на следующих принципах:

1) «сквозная связь» между производственными планами и планами их финансирования. Для того, чтобы планы по производственным мероприятиям и другим работам формировались на базе реальных возможностей по оплате связанных с этим расходов, целевые показатели для корректировки производственных планов должны рассчитываться с учетом данных о наличии финансовых ресурсов, их поступлении и использовании в течение планового периода.

2) для того, чтобы обеспечить более тесную методологическую связь между производственным и экономическим планированием, основной объект управления ПБС – расходы – должны представляться в разрезе технологических операций.

3) целевой функцией системы управления производством является максимальное извлечение прибыли за весь период эксплуатации объектов разработки при условии соблюдения требований лицензии и оптимальных издержках на эксплуатируемых объектах.

Под основной деятельностью предприятия понимается управление портфелем объектов разработки для достижения оптимальной долгосрочной рентабельности предприятия. Управление портфелем заключается в выборе воспроизводственных альтернатив для обеспечения баланса между текущей и долгосрочной рентабельностью (сбалансированного развития). Поэтому разница в плановой себестоимости услуг должна учитываться при принятии решений о распределении ресурсов.

4) для того, чтобы обеспечить руководство информацией, показывающей связь между решениями по распределению ресурсов и совокупными результатами деятельности Общества, система должна быть дополнена механизмом формирования результирующих плановых документов об источниках ресурсов, направлении их использования и о прогнозируемом финансовом состоянии Общества.

5) одним из основных принципов построения двухуровневой системы управления Обществом является дифференциация структурных подразделений по фазам управления. Это принцип заложен в «Программе организационного развития ООО «НПРС-1» на 2008-2010 г.г.» и состоит в четком разделении функций планирования, организации исполнения, учета, контроля и анализа между различными подразделениями Общества.

Согласно данному принципу планирование производства, оперативная координация работ в производственных подразделениях и контроль за результатом этих работ должны быть административно разделены, то есть поручены структурным подразделениям.

Поэтому для того, чтобы обеспечить соответствие между организацией планово-бюджетной работы и организационными принципами системы управления производством, функции производственного планирования в натуральных показателях возложены на службы ЦАУ (планово-экономический отдел, отдел труда и заработной платы, отдел энергетики и др.), а сведение их и трансформацию в планы расходов – на Управление инвестиций. Концепция формирования планово-бюджетной системы строится на перечисленных принципах, на них основаны все предлагаемые изменения в работе системы планирования Общества, а все дальнейшие разработки будут являться реализацией этих принципов.

Связь между производственным и финансовым планированием

В основе построения планово-бюджетной системы лежит «сквозная связь» между следующими блоками плановой информации: уровнем предоставляемых услуг и получением доходов, производственными мероприятиями и уровнем расходов на их реализацию, поступлением средств и финансированием проводимых работ и мероприятий. Показатели данных блоков находят отражение в Сводном производственно-финансовом плане.

Обеспечение «сквозной» связи достигается путем взаимной увязки всех плановых показателей – как натуральных, так и стоимостных – между собой. Этому служит единая методология планирования, - алгоритмы расчетов, при следовании которым каждый показатель определяется по формуле, учитывающей влияние на него других показателей. Этот принцип лежит в основе планирования на всех его стадиях: сборе предложений от служб ЦАУ, своде их в планы по типам деятельности, формировании проекта Сводного производственно-финансового плана, корректировке планов и выдаче плановых заданий. При принятии решений выполняется следующая цепочка изменения плановых показателей. Достижение баланса между расходной и доходной частями Бюджета финансов служит основой для расчета соответствующих целевых показателей для корректировки уровня и структуры расходов, заложенных в Баланс доходов и расходов. Корректировка расходной части Баланса доходов и расходов служит основой расчета целевых показателей для корректировки производственных планов. Решения о корректировке производственных планов, по своей сути, являются решениями о распределении ресурсов с целью наиболее эффективного их использования. Для принятия оптимальных решений по распределению ресурсов служит информация об эффективности оказанных услуг на каждом объекте. Производственные планы, скорректированные на основании принятых решений отвечают требованию максимальной эффективности использования имеющихся ресурсов.

Таким образом, на одном конце цепочки – принятие решений по управлению производством, которые опираются на плановые данные, полученные на другом конце цепочки – планировании финансового обеспечения.

Планирование в разрезе объектов разработки и технологических операций

Для принятия решений о распределении ресурсов недостаточно знать только объем и структуру имеющихся ресурсов. Для того, чтобы максимально эффективно использовать ресурсы, необходимо знать структуру эффективности объектов, на которые эти ресурсы направляются.

Система управления производством ООО «НПРС-1» - есть инструмент управления объектами разработки. Процесс управления набором объектов разработки включает в себя принятие решений о проведении тех или иных мероприятий на тех или иных месторождениях, т.е. о распределении между ними ресурсов. Для того, чтобы добиваться максимальной суммарной эффективности деятельности Общества, необходимо распределять ресурсы таким образом, чтобы максимизировать отдачу, где себестоимость услуг ниже. Для обеспечения принятия решений в соответствии с описанной логикой необходимо, чтобы информация о запланированных операциях (мероприятиях и работах) и из стоимости представлялась в привязке к объектам разработки, на которых предполагается их осуществить. Тогда набор, рассчитываемых ФЭУ, целевых показателей, на основании которых корректируются (оптимизируются) производственные планы, должен содержать не только данные об имеющихся ресурсах, но и информацию о себестоимости услуг на каждом объекте.

1.5 Характеристика объекта прохождения производственной практики (УПС)

Управление по ремонту скважин (УПС) является структурным подразделением ООО «НПРС-1». УПС создается и ликвидируется приказом генерального директора Общества.

УПС подчиняется непосредственно главному инженеру.

В своей деятельности работники УПС руководствуются действующим законодательством и другими нормативными актами, приказами, распоряжениями руководителей Общества, настоящим положением и инструкциями действующими в Обществе, должностными инструкциями, правилами внутреннего трудового распорядка, другими документами, касающимися деятельности цеха, системой управления промышленной, пожарной и экологической безопасности, охраной труда и предупреждения чрезвычайных ситуаций в ООО «НПРС-1».

УПС организует производственную деятельность в соответствии с утвержденными планами, мероприятиями и оперативными заданиями по ремонту скважин. Для осуществления своей деятельности цех наделяется основными фондами, обеспечивается материально-техническими средствами, транспортом и надежной связью.

Конкретные обязанности работников УПС в области промышленной безопасности и охраны труда отражаются в их должностных инструкциях с учетом структуры подразделения.

Все работники УПС обязаны обеспечивать выполнение работ на опасных производственных объектах в соответствии с действующими нормативными правовыми актами и нормативными техническими документами Российской Федерации и Общества.

Ответственность за состояние условий труда и промышленной безопасности на объектах УПС при выполнении работ персоналом сторонних организаций регламентируется «Положением о взаимодействии ООО «НПРС-1» с подрядными организациями в области охраны труда, промышленной и пожарной безопасности».

Организационная структура УПС

Всего в управлении по ремонту скважин работает 99 человек, из которых 15 человек являются инженерно-техническими работниками, а 84 человека осуществляют непосредственно производственную деятельность цеха.

Возглавляет организационную структуру начальник упарвления, в прямом подчинении которого находится его заместитель, также начальнику подчиняется ведущий инженер.

Всего в управлении работают 6 бригад. Каждая бригада занимается определенным видом ремонтных воздействий.

Структура и штатная численность УПС утверждаются генеральным директором Общества, исходя из объема и условий работы, поставленных задач.

Распределение функциональных обязанностей работников УПС осуществляется начальником цеха в соответствии с Положением и должностными инструкциями.

Задачи и функции УПС

Задачами УПС являются:

1. Выполнение плановых заданий по ремонту скважин, подготовке и сдаче работ при минимально возможной себестоимости.

2. Соблюдение и выполнение планово-оценочных показателей и удельных нормативов.

3. Соблюдение требования охраны труда, промышленной и пожарной безопасности в Обществе.

4. Правильное применение средств индивидуальной и коллективной защиты.

5. Прохождение обучения промышленной безопасности, безопасным методам и приемам выполнения работ, инструктажей по охране труда, стажировку на рабочем месте и проверку знаний требований трудовой, производственной и пожарной безопасности.

6. Соблюдение требований трудовой, производственной и технологической дисциплины, правил внутреннего трудового распорядка Общества.

7. Прохождение обязательного предварительного (при поступлении на работу) и периодического (в течение трудовой деятельности) медицинского осмотра (обследования) и выполнение рекомендации по результатам проведенных обследований.

8. Соблюдение законов и иных нормативно-правовых актов РФ в области защиты населения и территорий от чрезвычайных ситуаций.

9. Соблюдение мер безопасности повседневной трудовой деятельности, недопущение нарушений производственной и технологической дисциплины, требований экологической безопасности, которые могут привести к возникновению чрезвычайных ситуаций.

10. Выполнение установленных правил поведения при угрозе и возникновении чрезвычайной ситуации.

11. При необходимости оказание содействий в проведении аварийно-спасательных и других неотложных работ

12. Изучение основных способов защиты населения и территорий от чрезвычайных ситуаций, приемы оказания первой медицинской помощи пострадавшим. В соответствии с задачами на управление возложены следующие функции:

1. Выполнение планового задания по ремонту скважин с соблюдением технологических режимов работы скважин, при наименьших затратах материальных и трудовых ресурсов.

2. Установление и своевременное доведение бригадам заданий по ремонту скважин в соответствии с утвержденным плановым заданием, координация работы бригад.

3. Установление причин отклонений от утвержденных технологических режимов работы эксплуатационных скважин и других производственных объектов, составление и организация выполнения мероприятий по незамедлительному устранению и предупреждению этих нарушений.

4. Проведение промыслово-гидродинамических и геофизических исследований в эксплуатационных скважинах в соответствии с действующими правилами и инструкциями по разработке нефтяных и газовых месторождений (составление и представление в УПС графиков и заявок на проведение исследовательских работ, контроль за их качеством, проведение контрольных замеров дебитов и отбор проб жидкости из скважин).

2. Анализ финансово-хозяйственной деятельности ООО «НПРС-1»

2.1 Основные показатели работы (анализ производственно-хозяйственной деятельности)

Анализ объема производства и реализации за период 2006-2008 гг.

Таблица 1 – Основные показатели производства

| № п/п | Показатели | Ед. изм. | 2006 | 2007 | 2008 |

| 1 | Чистая выручка | млн.руб. | 4456,1 | 6297,9 | 6970,9 |

| 2 | Прибыль (убыток) от реализации | млн.руб. | 254,7 | 311,4 | 367,6 |

| 3 | Количество отремонтированных скважин | шт. | 812 | 987 | 1250 |

| 4 | Численность ПП | чел. | 612 | 645 | 705 |

По данным таблицы 1, выручка от реализации услуг без налогов и платежей на 2006 г. составила 4 456,1 млн.руб., в том числе:

- от работ, услуг - 4 433,7 млн.руб.

- от прочей реализации (товаров) - 22,4 млн.руб.

Суммарный результат от реализации всех видов услуг дал предприятию прибыль в размере 254,7 млн.руб.

Выручка от реализации услуг без налогов и платежей на 2007 г. составила 6 297,862 млн. руб., превышение по сравнению с предыдущим годом составило 1841,762 млн.руб. или 41,33%, в том числе:

- от работ, услуг - 6 267,720 млн. руб., превышение на 1834,02 млн. руб.

- от прочей реализации (товаров) - 30,142 млн. руб., превышение на 7,742 млн.руб.

Суммарный результат от реализации всех видов продукции и услуг позволил предприятию получить прибыль в размере 311,428 млн. руб., это на 56,73 млн.руб.(22,27%) больше чем в 2006 г. Выручка от реализации услуг без налогов и платежей на 2008 г. составила 6 970,898 млн. руб., превышение по сравнению с предыдущим годом составило 673,036 млн.руб. или 10,69% в том числе:

- от работ, услуг - 6 883,841 млн. руб., превышение на 616,121 млн. руб.

- от прочей реализации (товаров) - 87,057 млн. руб., превышение на 56,915 млн.руб.

Суммарный результат от реализации всех видов продукции и услуг позволил предприятию получить прибыль в размере 367,644 млн. руб.

Таким образом, с ростом выручки от реализации в анализируемом периоде происходит рост прибыли от реализации.

Таблица 2 – Данные для сравнительного анализа выручки и прибыли от реализации

| Абсолютные величины | Изменения | ||||||

| 2006 | 2007 | 2008 | в абс. величинах к величине 2006 г. | в абс. величинах к величине 2007 г. | в % к величине 2006 г. | в % к величине 2007 г. | |

| Выручка от реализации, млн.руб. | 4 456,1 | 6 297,86 | 6 970,89 | 1841,762 | 673,036 | 41,33 | 10,69 |

| от работ, услуг, млн.руб. | 4 433,7 | 6 267,72 | 6 883,84 | 1834,02 | 616,121 | 41,37 | 9,83 |

| от прочей реализации, млн. руб. | 22,4 | 30,142 | 87,057 | 7,742 | 56,915 | 34,56 | 188,82 |

| Прибыль от реализации, млн.руб. | 254,7 | 311,428 | 367,64 | 56,73 | 56,216 | 22,27 | 18,05 |

Анализ финансово-экономического состояния предприятия ООО «НПРС-1» следует начинать с общей характеристики состава и структуры актива (имущества) и пассива (обязательств) баланса. Анализ актива баланса даст возможность установить основные показатели, характеризующие производственно-хозяйственную деятельность предприятия:

Дадим характеристику изменений в мобильной и иммобилизованной частях имущества предприятия. В этом случае необходимо учитывать два критерия:

1) финансовый – более предпочтительным является рост мобильной части имущества (оборотных активов);

2) производственный – нужно иметь достаточный минимум внеоборотных активов.

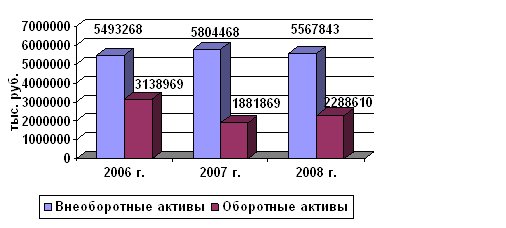

Таблица 3 –Структура активов предприятия

| Наименование активов | 2006 год | 2007 год | 2008 год | % изменения | ||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | 2007-2006 | 2008-2007 | |

| Внеоборотные активы | 5493268 | 63,64 | 5804468 | 75,52 | 5567843 | 70,87 | 105,67 | 95,92 |

| Оборотные активы | 3138969 | 36,36 | 1881869 | 24,48 | 2288610 | 29,13 | 59,95 | 121,61 |

| Всего: | 8632237 | 100 | 7686337 | 100 | 7856453 | 100 | 89,04 | 102,21 |

Данные таблицы 3 показывают, что на протяжении трех лет наблюдается преобладание иммобилизованной части имущества, что является непредпочтительным. Также это наглядно видно на диаграмме. Доля оборотных активов в 2007 г. уменьшилась по сравнению с 2006 г. на 11,88%, в 2008 г. произошло незначительное их увеличение на 4,65%. Внеоборотные активы значительно увеличились в 2007 г. за счет оборотных активов, в 2008 наблюдается их снижение.

Поскольку низкая доля оборотных активов в составе имущества предприятия, несомненно, негативно сказывается на производственно-финансовой деятельности и, впоследствии, – на финансовой устойчивости организации, важно отметить, что темп роста мобильной части имущества в 2008 г. 121,61% значительно опережает темп роста иммобилизованной части 95,92%.

Рисунок 1 – Динамика активов предприятия за 2006-2008г.г.

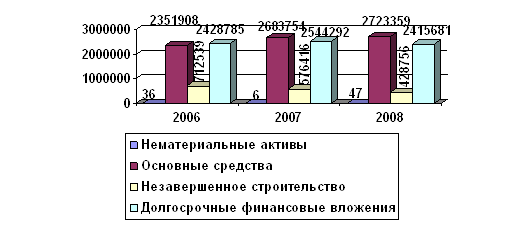

Таблица 4 – Структура внеоборотных активов предприятия

| Наименование активов | 2006 год | 2007 год | 2008 год | % изменения | ||||

| тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд.вес, % |

2007-2006 | 2008-2007 | |

| Нематериальные активы | 36 | 0,0007 | 6 | 0,0001 | 47 | 0,0008 | 16,7 | 783,3 |

| Основные средства | 2351908 | 42,8 | 2683754 | 46,2 | 2723359 | 49 | 114,1 | 101,5 |

| Незавершенное строительство | 712539 | 13 | 576416 | 10 | 428756 | 7,7 | 80,9 | 74,4 |

| Долгосрочные финансовые вложения | 2428785 | 44,2 | 2544292 | 43,8 | 2415681 | 43,3 | 104,8 | 94,9 |

| Итого по разделу | 5493268 | 100 | 5804468 | 100 | 5567843 | 100 | 105,7 | 95,9 |

Следовательно, заметна благоприятная для предприятия тенденция роста внеоборотных активов, обслуживающих собственный оборот за счет увеличения основных средств 2723359 тыс.руб..

По данным таблицы видно, что происходит увеличение нематериальных активов, что свидетельствует об ориентации на вложения в интеллектуальную собственность. Также это видно на диаграмме.

![]()

Рисунок 2 – Динамика внеоборотных активов за 2006-2008 г.г.

Незавершенное строительство в составе внеоборотных активов имеет тенденцию к снижению, следовательно, происходит постепенное освоение капитальных вложений. В 2008 г. вложения освоены на 92,3%. В целом динамика изменения характеризуется положительно.

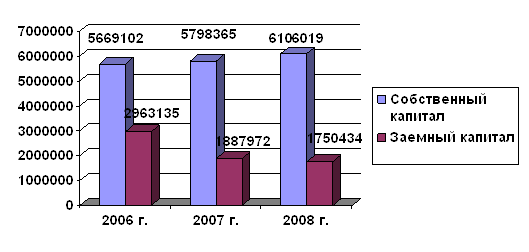

В таблице 5 представлено общее изменение пассива бухгалтерского баланса ООО «НПРС-1».

Таблица 5 – Соотношение собственного и заемного капитала ООО «НПРС-1» за 2006 – 2008 г.г.

| Наименование пассивов | 2006 год | 2007 год | 2008 год | % изменение | ||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | 2007-2006 | 2008-2006 | |

| Собственный капитал | 5669102 | 65,67 | 5798365 | 75,44 | 6106019 | 77,72 | 102,28 | 105,31 |

| Заемный капитал | 2963135 | 34,33 | 1887972 | 24,56 | 1750434 | 22,28 | 55,97 | 92,72 |

| Всего | 8632237 | 100 | 7686337 | 100 | 7856453 | 100 | 89,04 | 102,21 |

![]()

Рисунок 3 – Динамика пассива баланса предприятия за 2006-2008 г.г.

Анализируя данные таблицы можно сделать вывод, что удельную долю в пассиве предприятия на протяжении трех лет занимает собственный капитал предприятия 75,44% в 2007 г. и 77,72% в 2008 г., причем наблюдается рост данного пассива на 2,28% в 2007 г. и на 5,31% в 2008 г. Заемный капитал предприятия наоборот снижается в 2007 г. на 1075163 тыс. руб. или на 9,77%, и в 2008 г. на 137538 тыс. руб. или на 2,28%. Изменения в структуре пассива носят положительный характер, поскольку увеличение собственных средств увеличивает финансовую устойчивость предприятия.

Анализ структуры кредиторской задолженности проведем с помощью данных таблицы 6.

Таблица 6 - Структура заемного капитала ООО «НПРС-1» в 2006-2008 г.г.

| Наименование пассивов | 2006 год | 2007 год | 2008 год | % изменение | ||||

| тыс. руб. | уд. вес, % | тыс. руб. |

уд. вес, % |

тыс. руб. | уд. вес, % | 2007-2006 | 2008-2007. | |

| Долгосрочные обязательства | 410120 | 13,84 | 174910 | 9,26 | 190086 | 10,86 | 42,65 | 108,68 |

| Краткосрочные обязательства | 2553015 | 86,16 | 1713062 | 90,74 | 1560348 | 89,14 | 67,10 | 91,09 |

| Всего | 2963135 | 100 | 1887972 | 100 | 1750434 | 100 | 63,72 | 92,72 |

Данные таблицы показывают, что кредиторская задолженность Общества сначала понизилась на 13,2% (на 184401 тыс. руб.) в 2007 г., обусловлено это было понижением задолженности перед прочими кредиторами на 173 818 тыс. руб. В 2008 г. кредиторская задолженность увеличилась на 242 663 тыс. руб., причиной чему явилось увеличение по всем составляющим кредиторской задолженности, кроме задолженности перед государственными внебюджетными фондами: преимущественно, задолженность перед поставщиками и подрядчиками увеличилась на 8,45% или на 88432 тыс. руб.; задолженность перед прочими кредиторами на 142182 тыс. руб.

Таблица 7 – Структура кредиторской задолженности ООО «НПРС-1» в 2006-2008 г.г.

| Наименование пассива | 2006 г. | 2007 г. | 2008 г. | % изменение | ||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. |

уд. вес, % |

2007-2006 | 2008-2007. | |

| Поставщики и подрядчики | 1084536 | 77,6 | 1046295 | 86,3 | 1134727 | 78 | 96,47 | 108,45 |

| Задолженность пред персоналом организации | 53141 | 3,8 | 62851 | 5,19 | 73301 | 5,04 | 118,27 | 116,63 |

| Задолженность перед государственными внебюджетными фондами | 16152 | 1,16 | 0 | 0 | 0 | 0 | 0 | 0 |

| Задолженность по налогам и сборам | 25255 | 1,81 | 59355 | 4,9 | 60954 | 4,19 | 235,02 | 102,69 |

| Прочие кредиторы | 217395 | 15,57 | 43577 | 3,59 | 185759 | 12,77 | 20,05 | 426,28 |

| Всего | 1396479 | 100 | 1212078 | 100 | 1454741 | 100 | 86,80 | 120,02 |

Структуру пассивов характеризуют коэффициент автономии (Ка), равный доле собственных средств в общей величине источников средств предприятия:

Ка = реальный собственный капитал/общая величина источников средств организации и коэффициент соотношения заемных и собственных средств (Кз/с), вычисляемый по формуле:

Кз/с = долгосрочные пассивы + краткосрочные пассивы/реальный собственный капитал

При расчете данных коэффициентов следует брать реальный собственный капитал, совпадающий для акционерных обществ с величиной чистых активов (таблица 8). По данным таблицы видно, что в структуре реального собственного капитала преобладает нераспределенная прибыль, причем этот пассив имеет тенденцию к увеличению на 2,3% в 2007 г. и на 5,35% в 2008 г., что является положительным для организации.

Таблица 8 - Структуры реального собственного капитала ООО «НПРС-1

| Наименование пассива | 2006 г. | 2007 г. | 2008 г. | % изменения | ||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | 2007-2006 | 2008-2007 | |

| Уставный капитал | 1300 | 0,02 | 1300 | 0,02 | 1300 | 0,02 | 100 | 100 |

| Добавочный капитал | 47700 | 0,85 | 47700 | 0,82 | 47700 | 0,78 | 100 | 100 |

| Резервный капитал | 195 | 0,003 | 195 | 0,003 | 195 | 0,003 | 100 | 100 |

| Нераспределенная прибыль | 5619907 | 99,13 | 5749170 | 99,16 | 6056824 | 99,2 | 102,30 | 105,35 |

| Итого реальный собственный капиталл | 5669102 | 100 | 5798365 | 100 | 6106019 | 100 | 102,28 | 105,31 |

Расчет коэффициента автономии и коэффициента соотношения заемных и собственных средств приведен в таблице 9.

Таблица 9 – Анализ структуры пассива баланса (расчет коэффициентов)

|

Наименование пассива |

2006 г. | 2007 г. | 2008 г. | % изменения | ||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | 2007-2006 | 2008-2007 | |

| Реальный собственный капитал | 5669102 | 65,67 | 5798365 | 75,44 | 6106019 | 77,72 | 102,28 | 105,31 |

| Заемный капитал | 2963135 | 34,33 | 1887972 | 24,56 | 1750434 | 22,28 | 63,72 | 92,72 |

| Итого источников средств | 8632237 | 100 | 7686337 | 100 | 7856453 | 100 | 89,04 | 102,21 |

| Коэффициент автономии | 0,66 | - | 0,75 | - | 0,77 | - | - | - |

| Коэффициент соотношения заемных и собственных средств | 0,52 | - | 0,33 | - | 0,29 | - | - | - |

Коэффициент соотношения заемных и собственных средств

показывает, что предприятие на 1 рубль вложенных в активы собственных средств

привлекло 0,52 руб. заемных в 2006 г., в 2007 г. 0,33 руб., а в 2008 г. 0,29

руб.. Нормативный показатель ![]() .

Полученные показатели не превышают нормативного, из чего следует, что

предприятие не имеет зависимости от внешних источников средств. Предприятие не

теряет автономности о чем свидетельствует коэффициент автономии, который увеличивается

в динамике за три года.

.

Полученные показатели не превышают нормативного, из чего следует, что

предприятие не имеет зависимости от внешних источников средств. Предприятие не

теряет автономности о чем свидетельствует коэффициент автономии, который увеличивается

в динамике за три года.

2.2 Анализ финансовой устойчивости предприятия

Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей.

В ходе производственной деятельности на предприятии идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используются как собственные оборотные средства, так и заемные (долгосрочные и краткосрочные кредиты и займы). Анализируя соответствие или несоответствие (излишек или недостаток) средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости.

Для полного отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов и затрат используются следующие показатели.

1. Наличие собственных оборотных средств.

Определяется как разница величины источников собственных средств и величины основных средств и вложений (внеоборотных активов):

![]()

(1)

где ![]() -

наличие собственных оборотных средств;

-

наличие собственных оборотных средств;

![]() -

источники собственных средств (итог разд. III «Капитал

и резервы»);

-

источники собственных средств (итог разд. III «Капитал

и резервы»);

![]() -

основные средства и вложения (итог разд. I баланса

«Внеоборотные активы»);

-

основные средства и вложения (итог разд. I баланса

«Внеоборотные активы»);

Рассчитаем показатель наличия собственных оборотных средств по предприятию ООО «НПРС-1»

![]() =175834

тыс. руб.

=175834

тыс. руб.

![]() тыс.

руб.

тыс.

руб.

![]() тыс.

руб.

тыс.

руб.

Изменение показателя собственных оборотных средств с 6103 тыс. руб. до 538176 тыс. руб. является положительной тенденцией. У предприятия наблюдается достаточное количество собственных оборотных средств, то есть его постоянные пассивы достаточны для финансирования постоянных активов.

2. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат.

Определяется как сумма собственных оборотных средств и долгосрочных кредитов и займов:

![]()

(2)

где ![]() -

наличие собственных оборотных средств и долгосрочных заемных источников для

формирования запасов и затрат;

-

наличие собственных оборотных средств и долгосрочных заемных источников для

формирования запасов и затрат;

![]() -

долгосрочные кредиты и заемные средства (итог разд. IV

баланса «Долгосрочные обязательства»).

-

долгосрочные кредиты и заемные средства (итог разд. IV

баланса «Долгосрочные обязательства»).

По предприятию ООО «НПРС-1»:

![]() тыс.

руб.

тыс.

руб.

![]() тыс.

руб.

тыс.

руб.

![]() тыс.

руб.

тыс.

руб.

На предприятии произошло значительное уменьшение собственных и долгосрочных заемных средств на 417147 тыс. руб. в 2007 г. В 2008 г. наблюдается обратная ситуация, произошло увеличение на 559 455 тыс. руб.

То есть у предприятия есть необходимые средства для формирования запасов и затрат.

3. Общая величина основных источников средств для формирования запасов и затрат.

Рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов:

![]()

где ![]() - общая

величина основных источников средств для формирования запасов и затрат;

- общая

величина основных источников средств для формирования запасов и затрат;

![]() -

краткосрочные кредиты и займы (стр. 610, 621, 627 разд. V

баланса «Краткосрочные обязательства»).

-

краткосрочные кредиты и займы (стр. 610, 621, 627 разд. V

баланса «Краткосрочные обязательства»).

По предприятию ООО «НПРС-1»:

![]() =

2827026 тыс. руб.

=

2827026 тыс. руб.

![]() =

1716086тыс. руб.

=

1716086тыс. руб.

![]() =

1968596 тыс. руб.

=

1968596 тыс. руб.

Уменьшение общей величины источников основных средств на 1110940 тыс. руб. в 2007 г. является отрицательной тенденцией, в 2008 г. произошел рост на 252510 тыс. руб. Увеличение может быть достигнуто путем привлечения большого количества товарных кредитов и авансов под работы и заказы либо при минимизации различного рода внеоборотных активов.

На основе данных трех показателей, характеризующих наличие источников, которые формируют запасы и затраты для производственной деятельности, рассчитываются величины, дающие оценку размера (достаточности) источников для покрытия запасов и затрат:

Излишек (+) или недостаток (-) собственных оборотных средств

![]() (4)

(4)

где ![]() -

запасы и затраты (ЗИЗ )(стр. 210 + стр. 220 разд. II

баланса «Оборотные активы»);

-

запасы и затраты (ЗИЗ )(стр. 210 + стр. 220 разд. II

баланса «Оборотные активы»);

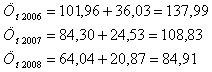

ЗИЗ2006 = 448996 тыс. руб.; ЗИЗ2007 = 397534 тыс. руб.; ЗИЗ2008 = 399495 тыс. руб.

Уменьшение ЗИЗ на 51462 тыс. руб. в 2007 г. неблагоприятно, в 2008 г. увеличение ЗИЗ свидетельствует об отсутствии проблем со снабжением, которые могут привести к остановке производства.

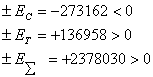

![]() 175834–

448996 = - 273162 тыс. руб.

175834–

448996 = - 273162 тыс. руб.

![]() -6103 –

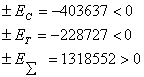

397534 = - 403637 тыс. руб.

-6103 –

397534 = - 403637 тыс. руб.

![]() 538176-399495

= + 138681тыс. руб.

538176-399495

= + 138681тыс. руб.

Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных источников формирования запасов и затрат

![]()

![]() 585954 –

448996 = + 136958 тыс. руб.

585954 –

448996 = + 136958 тыс. руб.

![]() 168807 –

397534 = - 228727тыс. руб.

168807 –

397534 = - 228727тыс. руб.

![]() 728262 –

399495 = + 328767 тыс. руб.

728262 –

399495 = + 328767 тыс. руб.

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат

![]()

![]() (6)

(6)

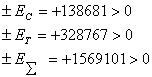

![]() =

2827026 – 448996 = + 2378030 тыс. руб.

=

2827026 – 448996 = + 2378030 тыс. руб.

![]() = 1716086

– 397534 = + 1318552 тыс. руб.

= 1716086

– 397534 = + 1318552 тыс. руб.

![]() =

1968596 – 399495 = +1569101 тыс. руб.

=

1968596 – 399495 = +1569101 тыс. руб.

Показатели обеспеченности запасов и затрат

источниками их формирования (![]() ) являются базой для классификации

финансового положения предприятия по степени устойчивости.

) являются базой для классификации

финансового положения предприятия по степени устойчивости.

Выделяются четыре основных типа финансовой устойчивости предприятия:

1. Абсолютная устойчивость показывает, что запасы и затраты полностью покрываются собственными оборотными средствами. Предприятие практически не зависит от кредитов. Определяющее условие абсолютной устойчивости:

(7)

2. Нормальная устойчивость - предприятие оптимально использует собственные и кредитные ресурсы. Текущие активы превышают кредиторскую задолженность. Определяющее условие:

(8)

3. Неустойчивое финансовое состояние характеризуется нарушением платежеспособности: предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее, еще имеются возможности для улучшения ситуации. Определяющее условие:

(9)

4. Кризисное финансовое состояние - это грань банкротства: наличие просроченных кредиторской и дебиторской задолженностей и неспособность погасить их в срок. В рыночной экономике при неоднократном повторении такого положения предприятию грозит объявление банкротства. Определяющее условие:

(10)

(10)

В 2006 г. для предприятия была характерна нормальная устойчивость:

В 2007 г. предприятие перешло в неустойчивое финансовое состояние:

Предприятие в 2007 г. стало иметь недостаток не только собственных, но и долгосрочных заемных источников.

В 2008 г. для предприятия характерно абсолютное устойчивое финансовое состояние, следовательно запасы и затраты полностью покрываются собственными оборотными средствами. Однако его рассматривать как идеальное, так как предприятие не использует внешние источники финансирования в своей хозяйственной деятельности.

На практике такая ситуация встречается достаточно редко, особенно когда предприятие сначала перешло в неустойчивое финансовое положение, а потом за один год смогло обрести абсолютную финансовую устойчивость.

Одна из основных характеристик финансово-экономического состояния предприятия - степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре организации. Заемщики оценивают устойчивость предприятия по уровню собственного капитала и вероятности банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Информационной базой для расчета таких коэффициентов являются абсолютные показатели актива и пассива бухгалтерского баланса.

Анализ проводится посредством расчета и сравнения полученных значений коэффициентов с установленными базисными величинами, а также изучения динамики их изменений за определенный период.

Базисными величинами могут быть:

- значения показателей за прошлый период;

- среднеотраслевые значения показателей;

- значения показателей конкурентов;

- теоретически обоснованные или установленные с помощью экспертного опроса оптимальные или критические значения относительных показателей.

В активе основных относительных показателей для оценки финансовой устойчивости предприятия ООО «НПРС-1» могут быть использованы следующие коэффициенты:

1. Коэффициент соотношения заемных и собственных средств

![]()

где ![]() -

долгосрочные кредиты и займы;

-

долгосрочные кредиты и займы;

![]() -

краткосрочные кредиты и займы, кредиторская задолженность;

-

краткосрочные кредиты и займы, кредиторская задолженность;

![]() -

общая величина собственных средств предприятия.

-

общая величина собственных средств предприятия.

Расчет и выводы по данному показателю приводятся в анализе структуры пассива баланса

2. Коэффициент соотношения долгосрочных и

краткосрочных обязательств ![]()

![]() =

=![]() (12)

(12)

![]() =

=![]()

![]() =

=![]()

![]()

Коэффициент показывает, что на начало периода на 1 рубль краткосрочных обязательств в 2007 г. приходилось 0,10 руб. долгосрочных, а в 2008 г. 0,12 руб. Коэффициент подтверждает, что на предприятии к 2008 г. отсутствует недостаток долгосрочных источников покрытия затрат и следовательно не возникают текущие финансовые трудности.

3. Коэффициент маневренности ![]()

![]() =

=![]() (13)

(13)

где F – основные средства и вложения

ЕС – величина собственных оборотных средств предприятия

![]() =

=![]()

![]() =

=![]()

![]() =

=![]()

Коэффициент имеет тенденцию роста с -0,001 до 0,09 в 2008 г., что является благоприятным, предприятие становится способным поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников. Нормативный коэффициент Км = 0,2…0,5. На 2008 г. предприятие имеет мало возможностей для финансового маневра.

4. Коэффициент обеспеченности собственными средствами Ко

![]()

где ![]() - общая

величина оборотных средств предприятия

- общая

величина оборотных средств предприятия

![]()

![]()

![]()

![]()

![]()

![]()

Нормативный ![]() В

2007 г. коэффициент – 0,003 показывал, что у предприятия отсутствуют в наличии

собственные средства, необходимые для его финансовой устойчивости. Чем больше

коэффициент, тем больше возможностей у предприятия проводить независимую

финансовую политику. В 2008 г. коэффициент не только увеличился, но и превысил

свое нормативное значение, стал равен 0,24. На предприятии появилось

достаточное количество собственных средств.

В

2007 г. коэффициент – 0,003 показывал, что у предприятия отсутствуют в наличии

собственные средства, необходимые для его финансовой устойчивости. Чем больше

коэффициент, тем больше возможностей у предприятия проводить независимую

финансовую политику. В 2008 г. коэффициент не только увеличился, но и превысил

свое нормативное значение, стал равен 0,24. На предприятии появилось

достаточное количество собственных средств.

Таким образом, анализируя относительные показатели финансовой устойчивости предприятия ООО «НПРС-1», можно сказать, что в 2007 г. предприятие не имеет зависимости от внешних источников средств. Отсутствует недостаток долгосрочных источников покрытия затрат и следовательно не возникают текущие финансовые трудности. Предприятие способно поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников. Предприятие способно проводить независимую финансовую политику, о чем свидетельствует коэффициент обеспеченности собственными средствами.

2.3 Анализ ликвидности и платежеспособности предприятия

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита.

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

Для оценки платежеспособности и ликвидности могут быть использованы следующие приемы:

- структурный анализ изменений активных и пассивных платежей баланса, т. е. анализ ликвидности баланса;

- расчет финансовых коэффициентов ликвидности.

Главная задача оценки ликвидности баланса - определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа данные актива и пассива баланса группируются по следующим признакам:

- по степени убывания ликвидности (актив);

- по степени срочности оплаты (погашения) (пассив).

Активы в зависимости от скорости превращения в денежные средства (ликвидности) разделяют на следующие группы:

А1 - наиболее ликвидные активы. К ним относятся денежные средства предприятия и краткосрочные финансовые вложения (стр. 260 + стр. 250);

А2 - быстрореализуемые активы. Дебиторская задолженность и прочие активы (стр. 240 + стр. 270);

A3 - медленнореализуемые активы. К ним относятся статьи из разд. II баланса «Оборотные активы» (стр. 210 + стр. 220 - стр. 216) и статья «Долгосрочные финансовые вложения» из разд. I баланса «Внеоборотные активы» (стр. 140);

А4 - труднореализуемые активы. Это статьи разд. I баланса «Внеоборотные активы» (стр. 110 + стр. 120 - стр. 140). Группировка пассивов происходит по степени срочности их возврата;

П1 - наиболее краткосрочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные пассивы» (стр. 620 + стр. 660);

П2 - краткосрочные пассивы. Разд. V баланса «Краткосрочные обязательства» (стр. 610 + стр. 630 + стр. 640 + стр. 650 + стр. 660);

ПЗ - долгосрочные пассивы. Долгосрочные кредиты и заемные средства (стр. 510 +стр. 520);

П4 - постоянные пассивы. Статьи разд. III баланса «Капитал и резервы» (стр. 490-стр. 216).

При определении ликвидности баланса группы актива и пассива сопоставляются между собой.

Условия абсолютной ликвидности баланса:

Неравенства 1 и 2 характеризуют текущую ликвидность, неравенства 3 и 4 – перспективную.

Текущая ликвидность (ТЛ) свидетельствует о платежеспособности (+) или неплатежеспособности (‑) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1+А2) – (П1 +П2).(16)

Перспективная ликвидность (ПЛ) – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3-П3.(17)

Для комплексной оценки ликвидности баланса (применяемой, например, для выбора наиболее надежного партнера) рассчитывается коэффициент общей ликвидности баланса. Для соблюдения ликвидности коэффициент должен быть больше или равен единице. Для анализа ликвидности баланса ООО «НПРС-1» необходимо составить таблицу, используя метод сравнения (таблица 12). Оценим абсолютную ликвидность баланса предприятия ООО «НПРС-1» в 2006-2007 г.г. и проанализируем полученные данные (таблицы 10,11).

Таблица 10 – Анализ актива баланса

| Активы, тыс. руб. | ||

| 2006 | 2007 | 2008 |

| А1=9183+1051720=1060903 | А1=20772+13387=34159 | А1=13261+660478=673739 |

| А2=1601877+115=1601992 | А2=1302805+28=1302833 | А2=1183328+185=1183513 |