Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Курсовая работа: Учет выпуска готовой продукции на ЗАО "Юбилейное"

Курсовая работа: Учет выпуска готовой продукции на ЗАО "Юбилейное"

Содержание

Введение

1. Теоретические аспекты учета выпуска продукции на предприятии

1.1 Понятие выпуска продукции на предприятии

1.2 Синтетический и аналитический учета выпуска продукции

2. Организационно – экономическая характеристика на ЗАО "Юбилейное"

2.1 Экономическая характеристика предприятия

3. Учет выпуска продукции на ЗАО «Юбилейное»

3.1 Документальное оформление выпуска продукции

3.2 Синтетический учета выпуска готовой продукции

4. Пути совершенствования учета выпуска продукции

Выводы и предложения

Список используемой литературы

Приложения

Актуальность и значимость рассмотрения проблемы учета выпуска продукции заключается в том, что результатом деятельности любого сельского производства является выпуск продукции, выполнение работ или предоставление услуг.

Основной задачей сельскохозяйственных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема выпуска сельской хозяйственной продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Сельской хозяйственной предприятия изготовляют продукцию в строгом соответствии с заключенными договорами, разработанными плановыми заданиями по ассортименту, количеству и качеству, постоянно уделяя большое внимание вопросам увеличения объема выпускаемой продукции, расширения ее ассортимента и улучшения качества, изучая потребности рынка.

В настоящих условиях основное значение придается реализации по договорам-поставкам — важнейшему экономическому показателю работы, определяющим эффективность, целесообразность хозяйственной деятельности предприятия. В объем реализации включается отгруженная и отпущенная продукция независимо от того, зачислен или нет платеж на расчетный счет предприятия или получены векселя.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи. Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи. Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции.

Цель данной курсовой работы заключается в рассмотрении теоретических основ учета выпуска на примере конкретного предприятия, предложить собственные пути в усовершенствовании учета.

Основными задачами бухгалтерского учета выпуска продукции являются:

- правильный и своевременный учет наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции;

- контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

- контроль за выполнением плана по выпуску;

- выявление рентабельности всей продукции и ее отдельных видов.

1. Теоретические аспекты учета выпуска продукции на предприятии

1.1 Понятие выпуска продукции на предприятии

Счет 40 "Выпуск продукции (работ, услуг)" предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется организацией при необходимости.

По дебету счета 40 "Выпуск продукции (работ, услуг)" отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства").

По кредиту счета 40 "Выпуск продукции (работ, услуг)" отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 "Готовая продукция", 90 "Продажи" и др.)[1].

Сопоставлением дебетового и кредитового оборотов по счету 40 "Выпуск продукции (работ, услуг)" на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции, сданных работ и оказанных услуг от нормативной (плановой) себестоимости. Экономия, то есть превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 "Выпуск продукции (работ, услуг)" и дебету счета 90 "Продажи". Перерасход, то есть превышение фактической себестоимости над нормативной (плановой), списывается со счета 40 "Выпуск продукции (работ, услуг)" в дебет счета 90 "Продажи" дополнительной записью.

Счет 40 "Выпуск продукции (работ, услуг)" закрывается ежемесячно и сальдо на отчетную дату не имеет.

1.2 Синтетический и аналитический учета выпуска продукции

Выпущенная из производства продукция передается на склад готовой продукции. Передача продукции из цеха на склад оформляется приемо-сдаточной накладной, в которой указывается номер цеха - сдатчика, номер склада, получившего продукцию, наименование изделий, номенклатурный номер, количество сданных на склад изделий, учетная цена и сумма.

Приемо-сдаточная накладная подписывается представителем цеха, сдавшего продукцию, кладовщиком, принявшим ее на склад, работником отдела технического контроля, а также начальником цеха - сдатчика.

На форму и содержание приемо-сдаточных накладных, порядок их оформления оказывает влияние сложность продукции, ее комплектование и периодичность сдачи на склад.[2]

В большинстве организаций применяется накопительная приемо-сдаточная накладная. В ней производятся записи в течение нескольких дней и по нескольким изделиям.

В ряде случаев вместо накопительных применяются разовые накладные, которые оформляются на каждый выпуск продукции.

Если продукция изготовляется по разовым заказам, то в накладной перечисляются изделия, входящие в заказ, и номер договора или письма, по которому выполняется данный заказ[3].

При изготовлении сложной и многокомплектной продукции вместо накладной составляется приемо-сдаточный акт, в котором указываются наименование изделий, количество, стоимость, а также отмечается, что изготовленные изделия закончены производством, полностью укомплектованы, отвечают техническим условиям (условиям договора) и согласно актам технической приемки в окончательно готовом и упакованном виде приняты техническим контролем и сданы на склад. Если договором предусмотрено участие в приеме продукции представителя заказчика, то сдаточная накладная или сдаточный акт также подписывается им.

В массовом производстве на многих предприятиях готовую продукцию передают из цеха на склад многократно в течение смены. В этом случае кроме накладной применяется приемо-сдаточная ведомость. Каждое поступление готовых изделий на склад фиксируется в сдаточной ведомости. По окончании смены подсчитывается общее количество принятых изделий и оформляется приемо-сдаточная накладная. Приемо-сдаточные ведомости остаются на складе, а сдаточные накладные, как и в других случаях, используются для ведения бухгалтерского учета, записей в накопительных сводках, регистрах синтетического и аналитического учета. При использовании приемо-сдаточной ведомости сокращается количество выписываемых накладных, трудоемкость их оформления и бухгалтерского учета. Для ускорения сдачи продукции на склад, упрощения порядка ее оформления целесообразно там, где это возможно, применять приборы для автоматического подсчета количества сдаваемых изделий, а также мерной тары[4].

В ряде отраслей промышленности применяются специализированные формы накладных, что обусловлено особенностями производства продукции.

Приемо-сдаточные накладные и приемо-сдаточные акты выписываются в сборочном или выпускном цехе в двух экземплярах: один экземпляр с подписью кладовщика, принявшего продукцию, остается в цехе - сдатчике и используется для оперативного учета, а другой с подписью представителя цеха - сдатчика вместе с продукцией поступает на склад и служит основанием для ведения складского и бухгалтерского учета.

Если предприятие выполняет работы для сторонних организаций, то в этом случае оформляется акт сдачи - приемки работ. Акт, так же как и накладная, выписывается в двух экземплярах. Один экземпляр с подписью представителя предприятия - исполнителя передается заказчику, а другой экземпляр с подтверждением принятых работ представителем заказчика остается у исполнителя и используется в дальнейшем для расчетов и отражения работ на счетах бухгалтерского учета. Оказанные услуги оформляются актом, наряд - заказом, квитанцией.[5]

Приемо - сдаточные накладные после записей в карточках складского учета готовой продукции передаются в бухгалтерию, где на их основе формируются данные о выпуске продукции и ведется учет. Первичные документы на работы и услуги также поступают в бухгалтерию.

Для обобщения данных о выпуске продукции за отчетный период используется накопительная ведомость, в которую из сдаточных накладных и актов переносятся данные о количестве выпущенных изделий за смену или рабочий день с указанием даты и номера документа, проставляется учетная цена (плановая (нормативная) себестоимость или продажная цена). По окончании отчетного периода в ведомости подсчитывается общее количество каждого вида выпущенной продукции. Путем умножения цены на количество определяется стоимость по учетным ценам выпуска каждого вида изделий, а затем подсчитывается стоимость по учетным ценам всей выпущенной продукции.

Аналитический учет по счету 43 "Готовая продукция" ведется по местам хранения и отдельным видам готовой продукции[6].

Синтетический учет готовой продукции отгруженной ведется на счете 45 «Товары отгруженные», который предназначен для обобщения информации о наличии и движении отгруженной продукции, выручки, от продажи которой определенное время не может быть признана в бухгалтерском учете. На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах. Готовая продукция отгруженная учитывается на счете 45 по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции. Дебетуется счет 45 в корреспонденции со счетами 43 «Готовая продукция», 41 «Товары» в соответствии с оформленными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий или передаче их для комиссионной продажи. Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции либо при поступлении извещения комиссионера о продаже, переданных ему изделий.

В бухгалтерском балансе готовую продукцию отражают:

- по фактической производственной себестоимости (если не используется счет 40);

- по нормативной или плановой себестоимости (если используется смет 40);

- по неполной (сокращенной) фактической себестоимости (по прямым статьям расходов), когда косвенные расходы списываются со счета 26 «Общехозяйственные расходы» в дебет счета 90 «Продажи»;

- по неполной нормативной или плановой себестоимости (при использовании счета 40 и списании общехозяйственных расходов со счета 26 на счет 90).

При журнально-ордерной форме учета сумма фактической себестоимости выпущенной продукции указывается и журнале-ордере № 10/1 в дебете счета 43 «Готовая продукция» и кредите счета 20 «Основное производство». Счет 43 «Готовая продукция» - активный, инвентарный. Сальдо счета показывает фактическую себестоимость остатка готовой продукции на складах организации; оборот по дебету - фактическую себестоимость выпущенной продукции основного производства и прочих изделий, возвращенной покупателями продукции и полуфабрикатов собственного производства, отгруженных на сторону; оборот, но кредиту - фактическую себестоимость отгруженной отчетном месяце продукции.

Для определения фактической себестоимости остатка готовой продукции на складах и отгруженной продукции на отчетный месяц используется ведомость № 16 «Движение готовых изделий в ценностном выражении».

В первом разделе ведомости № 16 формируются данные полной характеристики счета 43 «Готовая продукция» в двух оценках - фактической и учетной. Это необходимо для определения удельного веса (процента) фактических затрат в общем объеме готовой продукции, которой располагала организация в отчетном месяце (остаток на начало месяца плюс поступило из производства) к учетной (плановой) их стоимости[7].

Учет готовых изделий на складе организуется по оперативно-бухгалтерскому методу, т.е. на каждый номенклатурный номер изделий открывается карточка учета материалов (ф. № М-17). По мере поступления и отпуска готовых изделий кладовщик на основе документов записывает в карточках количество ценностей (приход, расход) и рассчитывает остаток после каждой записи.

Бухгалтер обязан ежедневно принимать на складе документы за истекшие сутки (приемо-сдаточные накладные, приказы- накладные, товарно-транспортные накладные). Правильность ведения складского учета подтверждается подписью бухгалтера в карточке складского учета.

На основе карточек складского учета материально ответственное лицо ежемесячно заполняет ведомость учета остатков готовых изделий в разрезе номенклатуры готовых изделий, единиц измерения, количества и передает ее в бухгалтерию. Здесь производится взаимосверка показателей складского и бухгалтерского учета в суммовом выражении (остаток по учетным ценам).

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах - приемо-сдаточных накладных, актах, ведомостях, планах-картах и др[8].

Для того чтобы отразить продукцию или работы, услуги реализованные, бухгалтерия должна иметь документы, подтверждающие исполнение договора и в первую очередь переход прав собственности на них. Кроме указанной ранее приказа-накладной, это могут быть железнодорожные, авиа, товарно-транспортные накладные с отметками станции отправления или назначения, коносаменты, акты выполненных работ, и др[9].

2. Организационно – экономическая характеристика на ЗАО "Юбилейное"

2.1 Экономическая характеристика предприятия

Закрытое акционерное общество «Юбилейное» образовано в порядке реорганизации совхоза на общем собрании в 1993 г., является его правопреемником и акционерным обществом закрытого типа. АО является юридическим лицом и действует на основании Устава и законодательства РФ. Акционерами общества могут быть лица, признающие положения настоящего Устава: юридические и физические лица РФ; российские граждане и граждане государства, имеющие постоянное место жительства за границей, при условии, что они зарегистрированы для ведения хозяйственной деятельности в стране их гражданства или постоянного местожительства.

Местонахождение общества: 462841, Оренбургская область, Адамовский район, п. Юбилейный.

Учредителями АО являются: лица, работающие в совхозе «Юбилейное» на 01.01.95 г., временно отсутствующие по уважительным причинам работники совхоза, пенсионеры хозяйства.

Целью АО является насыщение рынка сельскохозяйственными продуктами и потребительскими товарами. АО является юридическим лицом, имеет самостоятельный баланс, расчетный и другие счета, фирменное наименование, круглую печать. АО приобретает права юридического лица с момента государственной регистрации. АО для достижения своей деятельности вправе от своего имени совершать сделки, приобретать имущественные права и нести обязанности, быть истцом и ответчиком в суде. АО отвечает по своим обязательствам всем своим имуществом, а его акционеры несут риски по обязательствам общества в пределах стоимости принадлежащих им акций.

АО действует в условиях полной самостоятельности и самоуправления, хозрасчета и самофинансирования, на основе демократических принципов. Экономическую основу АО составляет коллективная собственность на землю и средства производства. АО не имеет вышестоящей организации.

Общая земельная площадь хозяйства составляет 5479 га, в том числе сельскохозяйственных угодий 4289, из них 2480 га – пашня, 465 га – сенокосы, 1344 га – пастбища.

Размер хозяйства должен соответствовать уровню производительных сил, интенсивности производства, специализации.

Таблица 1 - Размер хозяйства на ЗАО «Юбилейное» за 2005-2006гг.

| Показатели | Ед-ы измерения | 2005 г. | 2006 г. | Отношение 06 г. к 05 г. в % |

| 1 | 2 | 3 | 4 | 5 |

| 1. Товарная продукция | т.руб. | 15718 | 20444 | 130 |

| 2.ОПФ с/х назначения | т.руб | 130377 | 90421 | 69,35 |

| 3. Площадь с/х угодий | га | 4079 | 4289 | 105,14 |

| 4. Численность работников с/х | чел | 312 | 293 | 93,9 |

| 5. Энергетические мощности | 24242 | 24164 | 99,67 | |

| 6. Поголовье скота | гол | 2301 | 2404 | 104,4 |

Анализируя данную таблицу, можно сделать вывод, что хозяйство развивалась и продолжает развиваться по интенсивному пути. Валовая продукция уменьшилась на 19,5 %. Площадь с/х угодий по сравнению с 2005 годом увеличилась на 5,14 %. Товарная продукция возросла на 30 %, это явилось результатом нескольких причин, одна из них – наличие новых рынков сбыта. Количество работников по сравнению с 2006 годом уменьшилось на 6,1 %, что составило 19 человек, использование энергетических мощностей уменьшилось, Это свидетельствует о стабильности хозяйства.

В современных условиях хозяйствования, имея такой ресурсный потенциал, производство может успешно развивать свою деятельность по увеличению объема производства сельскохозяйственной продукции. В трудных финансовых условиях перед с/х предприятиями стоит задача соблюдения режима экономии для производства дешевой, но высококачественной продукции. Эти задачи хозяйством успешно выполняются, что будет обосновано в дальнейших расчетах производственных и экономических показателей.

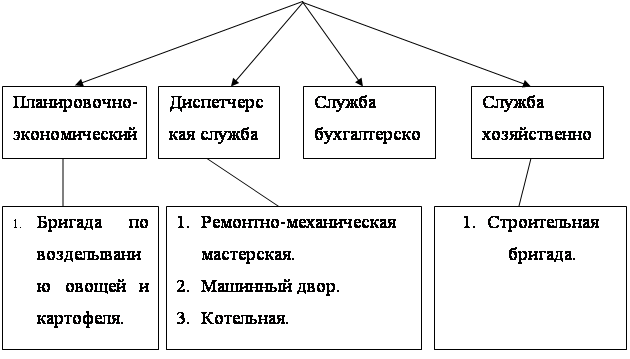

В основе цеховой структуры управления лежит отраслевой принцип организации производства и управления, при котором производство продукции осуществляется в специализированных производственных подразделениях. Руководство осуществляется главным специалистом (директором), которому подчиняются руководители подразделений (цехов). Начальниками цехов являются главные специалисты.

|

2 - Схема цеховой структуры управления ЗАО «Юбилейное»

В основе цеховой структуры управления лежит отраслевой принцип организации производства и управления, при котором производство продукции осуществляется в специализированных производственных подразделениях.

Таблица 3 - Хозяйства ЗАО «Юбилейное» 2005-2006 гг.

| №п/п | Показатели |

Единич. измерений |

2005 год | 2006 год |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Общая земельная площадь | Га | 5261 | 5479 |

| 2 | Площадь с/х угодий | Га | 4079 | 4289 |

| 3 | Площадь пашни | Га | 2415 | 2480 |

| 4 | растениеводство | Т.руб | 3310 | 2270 |

| 5 | животноводство | Т. руб | 1669 | 1743 |

| 6 | Стоимость валовой продукции, всего | Т. руб | 15718 | 20444 |

| 7 | в т.ч. растениеводства | Т. руб | 5499 | 7067 |

| 8 | животноводства | Т.руб | 8242 | 11179 |

| 9 | Стоимость ОПФ с/х назначения | Т.руб | 130377 | 90421 |

| 10 | Среднегодовая численность работников занятая в с/х производстве | Человек | 312 | 293 |

| 11 | ФОТ работников занятых в с/х производстве | Т.руб | 4415 | 4580 |

| 12 | Прибыль от реализованной продукции | Т.руб | 594 | 1323 |

| 13 | Прибыль балансовая | Т.руб | 2556 | 3005 |

| 14 | Валовой выход молока | Ц | 5827 | 41987 |

| 15 | Прирост живой массы КРС | Ц | 3595 | 3540 |

| 16 | Среднегодовой остаток оборотных средств | Т. руб | 15994,5 | 19264,0 |

| 17 | Затраты труда всего в с/х производстве | Т.ч. час | 427 | 468 |

| 18 | В т.ч. в растениеводстве | Т.ч. час | 171 | 212 |

| 19 | В животноводстве | Т.ч. час | 256 | 256 |

| 20 | Среднегодовое поголовье КРС, всего | Голов | 2301 | 2404 |

| 21 | В т.ч. основное стадо | Голов | 700 | 769 |

| 22 | Полная себестоимость реализованной продукции | Т. руб | 15124 | 19121 |

Таблица 4 - Анализ размера и структуры посевных площадей ЗАО «Юбилейное» 2005-2006 гг.

| № | Культура | 2005 год | 2006 год | 2006 г в % к 2005 году | ||

| Площадь | Структура | Площадь | Структура | |||

| 1 | Зерновые, всего | 938 | 39,7 | 847 | 34,7 | 90,2 |

| В т.ч. озимые зерновые | 324 | 13,7 | 113 | 4,6 | 34,8 | |

| Яровые зерновые | 593 | 25,1 | 698 | 28,6 | 117,7 | |

| 2 | картофель | 202 | 8,6 | 172 | 7,1 | 85,1 |

| 3 | овощи | 71 | 3 | 57 | 2,3 | 80,2 |

| 4 | Кормовые культуры, всего | 1152 | 48,7 | 1363 | 55,9 | 118,3 |

| В т.ч. корнеплоды | 40 | 1,69 | 37 | 1,5 | 92,5 | |

| Однолетние травы | 135 | 5,7 | 237 | 9,7 | 175,5 | |

| Многолетние травы | 977 | 41,3 | 1089 | 44,7 | 111,4 | |

| ВСЕГО ПОСЕВОВ | 2363 | 100 | 2439 | 100 | ||

Анализируя данные таблицы, можно сделать вывод, что структура посевных площадей соответствует специализации хозяйства. Специализация хозяйства по структуре товарной продукции – молочное с развитием картофелеводством и овощеводством. В структуре посевных площадей картофель занимает 172 га в 2006 году, что на 30 га ниже, чем в 2005 году. В отчетном году картофель составляет 7,1% к общим посевным площадям, а овощи в 2006 году в сравнении с 2005 годом занимают на 14 га меньше. Их площадь в 2006 году составила 57 га. В общих посевах в 2006 году овощи занимают всего 2,3 %, что на 0,7 % меньше уровня предыдущего года.

Следовательно площадь под картофель и овощи можно увеличить. Так как главное производственное направление хозяйства – молочное, то в структуре посевных площадей предусмотрены площади под зерновые и кормовые культуры. В отчетном 2006 году площади под зерновыми культурами составили 847 га, что на 91 га ниже уровня предыдущего года, а также на 211 га уменьшились площади под кормовыми культурами. За счёт уменьшения площадей озимых произошло увеличение площадей под яровые на 585 га Площади под однолетними и многолетними травами увеличились соответственно на 102 га и 112 га. В целом можно сказать, что площади занимаемые сельскохозяйственными культурами в сравнении с 2005 годом увеличились на 76 га. Один из основных показателей деятельности с/х предприятия – это урожайности с/х культур. Повышение урожайности – главный путь увеличения продукции растениеводства, а также для животноводства, рост эффективности с/х производства.

3. Учет выпуска продукции на ЗАО «Юбилейное»

бухгалтерский учет готовая продукция

3.1 Документальное оформление выпуска продукции

Сельское хозяйственное предприятие ЗАО «Юбилейное» используют о выпуске продукции за отчетный период используется накопительная ведомость, в которую из сдаточных накладных и актов переносятся данные о количестве выпущенных собранного зерна за рабочий день с указанием даты и номера документа, проставляется учетная цена. По окончании отчетного периода в ведомости подсчитывается общее количество каждого вида собранной продукции. Путем умножения цены на килограммы определяется стоимость по учетным ценам собранного каждой продукции, а затем подсчитывается стоимость по учетным ценам всей продукции.

Таблица5- Ведомость организация ЗАО «Юбилейное» выпуска готовой продукции за июнь 200_6_ г.

| Накладная |

Капуста кг |

Картошка Кг |

Свекла кг |

|

| дата | номер | |||

| 01.06 | 446 | 10 | 20 | 15 |

| 02.06 | 446 | 10 | 10 | 25 |

| 05.06 | 446 | 10 | 10 | 10 |

| Итого | 30 | 40 | 50 | |

Таблица 6– Ведомость продажа товара ЗАО «Юбилейное»

| Показатели |

Капуста кг |

Картошка кг |

Свекла кг |

Итого |

| Продажная цена продукции, руб. | 300 | 200 | 400 | - |

| Стоимость продукции по продажным ценам, руб. | 9 000 | 8 000 | 20 000 | 37 000 |

| Фактическая себестоимость продукции, руб. | 8 000 | 6 000 | 21 000 | 35 000 |

Далее в ведомости приводятся данные о фактической производственной себестоимости по видам продукции, которые берутся из аналитического учета основного и вспомогательного производств (ведомости сводного учета издержек производства и калькуляции себестоимости продукции). Затем в накопительной ведомости определяется фактическая себестоимость всей выпущенной и сданной на склад готовой продукции.

В учетной политике в ЗАО «Юбилейное» отражения выпуска продукции при первом варианте, с использованием счета 40 "Выпуск продукции (работ, услуг)".

Распиловочный цех распилил дерево, сдана продукция на склад по плановой себестоимости на 240 000 руб. при фактических затратах на ее распиливание ушло 230 000 руб. Распиловочный цех выполнил работу на сторону по плановой себестоимости на 25 000 руб. при фактической себестоимости 30 000 руб. На синтетических счетах это отразится следующим образом:

Д-т сч. 40 "Выпуск продукции (работ, услуг)" К-т сч. 20 "Основное производство" - 230 000 руб.

Д-т сч. 40 "Выпуск продукции (работ, услуг)" К-т сч. 23 "Вспомогательные производства" - 30 000 руб.

Д-т сч. 43 "Готовая продукция" К-т сч. 40 "Выпуск продукции (работ, услуг)" - 240 000 руб.

Д-т сч. 90 "Продажи" К-т сч. 40 "Выпуск продукции (работ, услуг)" - 25 000 руб.

Д-т сч. 90 "Продажи" К-т сч. 40 "Выпуск продукции (работ, услуг)" - 10 000 руб. (красное сторно)

Д-т сч. 90 "Продажи" К-т сч. 40 "Выпуск продукции (работ, услуг)" - 5 000 руб.

3.2 Синтетический учет выпуска готовой продукции

Фактическую себестоимость готовой продукции можно рассчитать только no окончании отчетного периода (месяца). Движение же продукции происходит ежедневно, поэтому для текущего учета необходима условная оценка продукции. Текущий, ежедневный учет движения готовой продукции ведется в ЗАО "Юбилейное" по плановой (нормативной) производственной себестоимости.

В конце месяца плановая себестоимость доводится до фактической путем расчета сумм и процентов отклонений по группам готовой продукции. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и ее поступления за месяц. Отклонения показывают экономию или перерасход, допущенные организацией, и поэтому характеризуют результаты ее работы в процессе производства. Отклонения учитываются на тех же счетах, что и готовая продукция, и записываются сторно - экономия или обычной записью - перерасход. Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца. При организации бухгалтерского учета в данном случае используется дополнительный инструмент для аккумулирования оборотов по плановым величинам затрат (счет 40 «Выпуск продукции»). Что закреплено в учетной политике предприятия.

Учет выпуска готовой продукции находится под постоянным контролем бухгалтерии организации, так как его ритмичность обеспечивает выполнение договорных обязательств по отгрузке продукции покупателям, своевременность реализации и всех расчетов и выплат. Ежедневно документы на выпуск готовой продукции поступают в бухгалтерию, которая ведет натуральный количественный учет выпуска по видам изделий. По окончании месяца общее количество выпущенной продукции оценивается по плановым, продажным ценам и по фактической себестоимости (по данным аналитического учета производства).

Синтетический учет готовой продукции в ЗАО "Юбилейное" осуществляется с использованием счета 40 «Выпуск продукции». По дебету счета 40 отражают фактическую себестоимость продукции (работ, услуг), а по кредиту — нормативную пли плановая себестоимость.

Фактическую производственную себестоимость продукции (работ, услуг) списывают с кредита счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» в дебет счета 40. Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 в дебет счетов 43 «Готовая продукция».

Сопоставлением дебетовых и кредитных оборотом по счету 40 на 1-е число месяца определяют отклонение фактической себестоимости продукции, от нормативной или плановой и списывают с кредита счёта 40 в дебет счета 90 «Продажи». При этом превышение фактической себестоимости продукции над нормативной или плановой списывают дополнительной проводкой, а экономию — способом «красное сторно». Таким образом, себестоимость продукции, отнесенная в дебет счета 40, списывается с него фактически дважды – сначала нормативная себестоимость, а затем, после считывания необходимой информации, и отклонения между фактической и нормативной себестоимостью. В этом случае на счет 43 относится только нормативная себестоимость готовой продукции. Разумеется, что в этом случае на счет реализации со счета 43 будет также списываться нормативная себестоимость готовой продукции. Счет 40 «Выпуск продукции (работ, услуг)» закрывают ежемесячно, и сальдо на отчетную дату не имеет.

При использовании счета 40 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам готовой, отгруженной и проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 «Продажи».

В январе 2007г. была выпущено мясной продукции по нормативной стоимости 2 млн. руб., фактическая себестоимость продукции составила 2,1 млн. руб. Продаж продукции в январе не было. В феврале продано продукции по нормативной себестоимости на сумму 1,9 млн. руб., выпущено продукции по нормативной себестоимости – на 1,8 млн. руб., по фактической себестоимости – на 2 млн. руб. В начале марта продано продукции по фактической себестоимости на сумму 1,7 млн. руб.

В бухгалтерском учете будут сделаны следующие проводки.

В январе:

дебет счета 43 субсчет «Готовая продукция по учетным ценам» кредит счета 40 – 2 млн. руб. – на сумму нормативной себестоимости выпущенной продукции;

дебет счета 43 субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости» кредит счета 40 – 100 тыс. руб. – на сумму разницы между фактической и нормативной себестоимостью выпущенной продукции.

В феврале месяце будут оформлены проводки:

дебет счета 90 кредит счета 43 субсчет «Готовая продукция по учетным ценам» - 1,9 млн. руб. – на сумму стоимости проданной продукции по нормативной себестоимости;

дебет счета 90 кредит счета 43 субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости» - 95 тыс. руб. (1900 тыс. руб. * 5%) – на сумму отклонений в части, соответствующей стоимости проданной продукции;

дебет счета 43 субсчет «Готовая продукция по учетным ценам» кредит счета 40 – 1,8 млн. руб. – на сумму нормативной себестоимости выпущенной продукции;

дебет счета 43 субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости» кредит счета 40 – 200 тыс. руб. – на сумму разницы между фактической и нормативной себестоимостью выпущенной продукции.

Процент отклонений будет равен 7,89% (100 + 200) : (2000 + 1800). При этом сальдо по счету 43 субсчет «Готовая продукция по нормативной себестоимости» составит 1,9 млн. руб. (2000 + 1800 – 1900), субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости» 205 тыс. руб. (100 + 200 – 95). То есть фактически размер отклонений превысит 20%.

В марте будут сделаны проводки:

дебет счета 90 кредит счета 43 субсчет «Готовая продукция по учетным ценам» - 1,7 млн. руб. – на сумму нормативной себестоимости проданной продукции;

дебет счета 90 кредит счета 43 субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости» - 134130 руб. (1,7 млн. руб. * 7,89%) – на сумму отклонений в части, относящейся к проданной продукции.

Так как ЗАО "Юбилейное" использует журнально-ордерную форму учета, то сумма фактической себестоимости выпущенной продукции указывается в журнале-ордере № 10/1 в дебете счета 43 «Готовая продукция» и кредите счета 40 «Основное производство». Счет 43 «Готовая продукция» - активный, инвентарный. Сальдо счета показывает фактическую себестоимость остатка готовой продукции на складах организации; оборот по дебету - фактическую себестоимость выпущенной продукции основного производства и прочих изделий, возвращенной покупателями продукции и полуфабрикатов собственного производства, отгруженных на сторону; оборот, но кредиту - фактическую себестоимость отгруженной отчетном месяце продукции.

Для определения фактической себестоимости остатка готовой продукции на складах и отгруженной продукции на отчетный месяц используется ведомость № 16 «Движение готовых изделий в ценностном выражении».

В первом разделе ведомости № 16 формируются данные полной характеристики счета 43 «Готовая продукция» в двух оценках - фактической и учетной. Это необходимо для определения удельного веса (процента) фактических затрат в общем объеме готовой продукции, которой располагала организация в отчетном месяце (остаток на начало месяца плюс поступило из производства) к учетной (плановой) их стоимости.

В ведомости № 15 группируются в необходимом разрезе расходы на продажу, учитываемые на счете 44 «Расходы на продажу», списываемые на счет 90 «Продажи» и включаемые в себестоимость реализованной продукции. Затраты, отражаемые по дебету счета 44 показываются в ведомости № 15 по статьям аналитического учета и корреспондирующим счетам, за исключением сумм этих расходов, произведенных из кассы через банк или подотчетных лиц и стоимости услуг сторонних организаций и готовых изделий. Последние приводятся в ведомости № 15 только в аналитическом разрезе, без разбивки по корреспондирующим счетам, поскольку они уже нашли отражение в надлежащих журналах-ордерах.

Для хранения материально-производственных запасов в ЗАО "Юбилейное" существует склад.

Учет готовой продукции, находящейся на складе предприятия, ведется на карточках складского учета по каждому наименованию, сорту, марке, размеру. Учет готовых изделий на складе организуется по оперативно-бухгалтерскому методу, т.е. на каждый номенклатурный номер изделий открывается карточка учета материалов (ф. № М-17). По мере поступления и отпуска готовых изделий кладовщик на основе документов записывает в карточках количество ценностей (приход, расход) и рассчитывает остаток после каждой записи.

Бухгалтер обязан ежедневно принимать на складе документы за истекшие сутки. Правильность ведения складского учета подтверждается подписью бухгалтера в карточке складского учета.

По окончании отчетного периода бухгалтер перепроверяет организацию складского учета, подсчитывает итоги карточек и после этого переносит их в «Ведомость учета готовой продукции» по учетной цене единицы продукции, рассчитанной в «Акте производства готовой продукции». Затем по итогам ведомости делаются бухгалтерские проводки, через которые данные о движении готовой продукции за отчетный период переносятся в Главную книгу, а затем в Бухгалтерский баланс.

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах - приемо-сдаточных накладных, актах, ведомостях, планах-картах и др.

Отпуск готовой продукции покупателям осуществляется в ЗАО "Юбилейное" на основании накладных. Основанием для оформления накладной на отпуск готовой продукции на складе, является распоряжение директора предприятия, а также договор с покупателем.

На основании накладных на отпуск готовой продукции выписывают счет-фактуру. Продажа готовой продукции производится ЗАО "Юбилейное" по свободным (рыночным) ценам и тарифам, увеличенным на сумму НДС. При отгрузке готовой продукции определяются суммы, подлежащие оплате покупателем, оформляется и предъявляется ему к оплате расчетный документ. В платежном поручении указывают наименование и местонахождение поставщика и покупателя, номер договора поставки, вид отправки, сумму платежа по договору, стоимость дополнительно оплачиваемых тары и упаковки, сумму НДС, выделяемую отдельной строкой. Оперативный учет отгрузки ведут в отделе маркетинга в ежедневно составляемых машинограммах отгрузки продукции.

Отгруженная или предъявленная покупателям готовая продукция по ценам реализации (включая НДС) отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи» субсчет «Выручка».

Одновременно с формированием дебиторской задолженности за покупателем относятся в дебет счета учета продаж:

фактическая производственная себестоимость отгруженной готовой продукции:

дебет счета 90 субсчет «Себестоимость продаж» кредит счета 43 «Готовая продукция» - на сумму фактической производственной себестоимости отпущенной продукции;

налог на добавленную стоимость:

дебет счета 90 субсчет «Налог на добавленную стоимость» кредит счета 68 «Расчеты по налогам и сборам» на сумму налога по стоимости отгруженной продукции;

расходы на продажу, подлежащие списанию на счет учета продаж:

дебет счета 90 субсчет «Себестоимость продаж» кредит счета 44 «Расходы на продажу».

ЗАО "Юбилейное" в феврале реализована зерновой продукция на сумму 2,36 млн. руб., в том числе НДС – 360 тыс.руб., производственная себестоимость готовой продукции – 1,9 млн. руб., общехозяйственные расходы – 50 тыс. руб. (в соответствии с учетной политикой общехозяйственные расходы списываются непосредственно на счет учета продаж), расходы на продажу – 30 тыс. руб., в том числе оплата услуг транспортной организации – 20 тыс. руб., рекламные расходы, оплаченные наличными деньгами через подотчетных лиц – 10 тыс. руб.; в марте месяце 2006 года реализована готовая продукция на общую сумму 2,124 млн. руб., в том числе НДС – 324 тыс. руб., производственная себестоимость готовой продукции – 1,7 млн. руб., общехозяйственные расходы – 25 тыс. руб., расходы на продажу – 20 тыс. руб., в том числе оплата услуг транспортной организации – 15 тыс. руб., представительские расходы, оплаченные наличными деньгами через подотчетных лиц – 5 тыс. руб. Учетной политикой ЗАО "Юбилейное" принят метод определения выручки по мере отгрузки готовой продукции.

В бухгалтерском учете ЗАО "Юбилейное" будут оформлены следующие проводки:

в феврале месяце:

- дебет счета 40 кредит счета 20 – 1,9 млн. руб.;

- дебет счета 43 кредит счета 40 – 1,9 млн. руб.;

- дебет субсчета 90-2 кредит счета 43 – 1,9 млн. руб.;

- дебет субсчета 90-2 кредит счета 26 – 50 тыс. руб.;

- дебет счета 44 кредит счета 76 – 30 тыс. руб.;

- дебет счета 44 кредит счета 71 – 10 тыс. руб.;

- дебет счета 76 кредит счета 51 – 20 тыс. руб.;

- дебет счета 71 кредит счета 50 – 10 тыс. руб.;

- дебет субсчета 90-2 кредит счета 44 – 30 тыс. руб.;

- дебет счета 62 кредит субсчета 90-1 – 2,36 млн. руб.;

- дебет субсчета 90-3 кредит счета 68 – 360 тыс. руб.;

- дебет субсчета 90-9 кредит счета 99 – 20 тыс. руб.

Таким образом, на 1 февраля 2007 года будут иметь место следующие остатки на субсчетах к счету 90:

- 90-1 – 2,36 млн. руб. (кредитовый);

- 90-2 – 1,98 млн. руб. (дебетовый);

- 90-3 – 360 тыс. руб. (дебетовый);

- 90-9 – 20 тыс. руб. (дебетовый);

Сальдо по счету 99 (кредитовое) – 20 тыс. руб.

В марте месяце:

- дебет счета 40 кредит счета 20 – 1,7 млн. руб.;

- дебет субсчета 90-2 кредит счета 43 – 1,7 млн. руб.;

- дебет субсчета 90-2 кредит счета 26 – 25 тыс. руб.;

- дебет счета 44 кредит счета 76 – 20 тыс. руб.;

- дебет счета 44 кредит счета 71 – 5 тыс. руб.;

- дебет счета 76 кредит счета 51 – 15 тыс. руб.;

- дебет счета 71 кредит счета 50 – 5 тыс. руб.;

- дебет субсчета 90-2 кредит счета 44 – 20 тыс. руб.;

- дебет счета 62 кредит субсчета 90-1 – 2,124 млн. руб.;

- дебет субсчета 90-3 кредит счета 68 – 324 тыс. руб.;

- дебет субсчета 90-9 кредит счета 99 – 55 тыс. руб.

Таким образом, на 1 апреля 2006 года будут иметь место следующие остатки на субсчетах к счету 90:

- 90-1 – 4484 млн. руб. (кредитовый);

- 90-2 – 3725 млн. руб. (дебетовый);

- 90-3 – 684 тыс. руб. (дебетовый);

- 90-9 – 75 тыс. руб. (дебетовый);

Сальдо по счету 99 (кредитовое) – 75 тыс. руб.

В бухгалтерском учете ЗАО "Юбилейное" к расходам на продажу относятся все фактические затраты по отгрузке и сбыту продукции, в том числе расходы, связанные с погрузкой в транспортные средства, упаковкой, хранением; оплатой услуг банков по осуществлению в соответствии с заключенными договорами торгово-комиссионных и других аналогичных операций; другие расходы, связанные с продажей продукции.

Расходы по содержанию складских помещений готовой продукции, по начислению оплаты труда работникам складов и связанных с этим начислений по единому социальному налогу к расходам на продажу не относятся, а включаются в состав общехозяйственных расходов.

Расходы на продажу продукции в бухгалтерском учете нашего предприятия группируются по статьям аналитического учета:

- "Расходы на тару и упаковку изделий на складах готовой продукции";

- "Расходы на транспортировку продукции";

- "Комиссионные сборы";

- "Прочие расходы по сбыту".

Все перечисленные выше расходы по сбыту продукции учитываются на счете 44 "Расходы на продажу", по дебету которого отражаются расходы, сгруппированные в аналитическом учете по статьям, по кредиту — их списание на проданную продукцию. По принятой на предприятии учетной политики расходы на продажу списываются на проданную продукцию в полной сумме.

Стоимость услуг сторонних транспортных организаций относится на расходы на продажу. В этом случае дебетуют счет 44 "Расходы на продажу" и счет 19 "Налог на добавленную стоимость по приобретенным ценностям" и кредитуют счет 76 "Расчеты с разными дебиторами и кредиторами".

В бухгалтерском учете ЗАО "Юбилейное" все фактически произведенные расходы на рекламу в полном объеме включаются в себестоимость проданной продукции. Затраты, отраженные на счете 44 "Расходы на продажу" списываются в дебет счета 90 "Продажи".

При исчислении полной себестоимости и составлении отчетных калькуляций расходы на продажу относятся на себестоимость отдельных видов продукции. При этом расходы на упаковку и транспортировку включаются в себестоимость прямым путем на основе первичных документов. При невозможности прямого отнесения они распределяются косвенным путем. В качестве базы распределения используется производственная себестоимость, что закреплено в учетной политике организации. Все остальные расходы на продажу распределяются между соответствующими видами продукции косвенным путем пропорционально той же базе, что и расходы на упаковку и транспортировку.

Учет расходов на продажу осуществляется в ведомости по аналитическим статьям. Ведомость заполняется на основе первичных документов (лимитно-заборных карт, требований-накладных, актов приемки выполненных работ, нарядов на сдельную работу и др.) и ведомостей распределения затрат по их направлениям.

По учетной политике нашего предприятия расходы на упаковку и транспортировку, входящие в состав коммерческих расходов, включаются в себестоимость соответствующих видов продукции прямым путем. Все остальные коммерческие ежемесячно относятся на себестоимость реализованной продукции (работ, услуг).

С целью расчета полной себестоимости выпущенной продукции по ее видам коммерческие расходы распределяются пропорционально плановой себестоимости реализованной или выпущенной продукции.

При составлении отчетных калькуляций определяется полная себестоимость выпущенной продукции, поэтому коммерческие расходы распределяются непосредственно по отдельным видам продукции путем прямого учета. Если указанные расходы па единицу продукции нельзя определить прямым путем, их распределяют пропорционально весу, объему или плановой производственной себестоимости отгруженной продукции.

4. Пути совершенствования учета выпуска продукции

Оформление отпуска материалов трудоемко из-за большого количества и разнообразия первичных документов. Поэтому важное значение имеет упрощение учета на этом участке. С этой целью в ЗАО «ЮБИЛЕЙНОЕ» первичные документы на внутреннее перемещение и отпуск в производство материалов оформляются только в натуральных показателях. В конце месяца в бухгалтерии по данным первичных документов с помощью специального программного обеспечения происходит автоматическое списание на затратные счета материалов по учетным ценам, в качестве которых служат оптовые цены приобретения.

В целях совершенствования документального оформления отпуска материалов на производство в ЗАО «ЮБИЛЕЙНОЕ» можно предложить повысить контрольные функции первичного учета и ввести в обращение лимитно - заборные карты, которые предназначены, во- первых, для последовательного оформления отпуска материалов, потребляемых при выполнении работ систематически, например, растворитель, краска, а во-вторых, для текущего контроля за лимитами отпуска материалов на производственные нужды. С этой целью необходимо установить лимит отпуска материалов на производство, основываясь на прогрессивных нормах и плановых объемах их расхода реализации.

Наиболее сложной проблемой системы управления предприятием является управление качеством производимой предприятии продукции. А для того, чтобы обеспечить необходимое качество продукции, необходимо организовать эффективную систему контроля, начиная от контроля поступающего сырья и кончая организацией ее сбыта.

Одно из главных условий повышения эффективности работы предприятия – снижение себестоимости продукции.

К факторам, обеспечивающим снижение себестоимости, относятся:

– применение новейших технологий;

– экономия сырья, топлива, электроэнергии;

– повышение производительности труда;

– снижение потерь от брака и простоев;

– сокращение простоев по сбыту продукции;

– изменение структуры производственной программы в результате ассортиментных сдвигов и др.

Себестоимость изделия также может снижаться и за счет сокращения условно-постоянных расходов в результате роста объемов производства и реализации.

Сущность выбора оптимальной структуры ассортимента с учетом конъюнктуры рынка, и его управлением заключается в том, чтобы товаропроизводитель своевременно предлагал определенную совокупность товаров, которые бы, соответствуя в целом профилю его производственной деятельности, наиболее полно удовлетворяли требованиям определенных категорий покупателей.

Формированию ассортимента предшествует разработка предприятием ассортиментной концепции. Она представляет собой направленное построение оптимальной ассортиментной структуры. При этом за основу принимаются, с одной стороны, потребительские требования определенных групп, а с другой, - необходимость обеспечить наиболее эффективное использование предприятием сырьевых, технологических, финансовых и иных ресурсов с тем, чтобы производить продукцию с низкими издержками.

Следует обратить внимание на выпуск новой продукции, а также продвижению продукции на новые рынки сбыта и найти наиболее эффективный информационный канал рекламы для нашей продукции.

В последние годы рынок постоянно пополняется новыми видами продукции. Предприятия разрабатывают и внедряют новые изделия, стремясь удовлетворить запросы потребителей. В таких условиях для поддержания конкурентоспособности ЗАО «ЮБИЛЕЙНОЕ» необходимо внедрять новые виды продукции и расширять ассортимент.

На продукцию, реализуемую ЗАО «ЮБИЛЕЙНОЕ» существует спрос. Рост объемов выпуска и реализации говорит о том, что продукция пользуется спросом у потребителей.

Одним из факторов, влияющих на увеличение прибыли предприятия, является изменение состава и структуры ассортимента реализуемых товаров.

Особое внимание на ЗАО «ЮБИЛЕЙНОЕ» следует уделить рекламе и стимулированию сбыта.

Реклама товаров промышленного назначения наиболее эффективна при использовании следующих информационных каналов: участие в выставке, проведение конференций и семинаров, реклама на телевидении, реклама в газете, реклама в компьютерных сетях (Internet), печатная рекламная продукция (листовки), реклама на радио, реклама в транспорте.

Участие в выставке дает возможность продемонстрировать свой продукт. Рабочая группа по организации выставочных стендов должна разработать план подачи информации на стенде. Подразделением по выработке фирменного стиля продукта осуществляется дизайнерская обработка стенда. На стенд из подразделения справочной информации и работы с клиентами выделяется несколько сотрудников. От общего уровня осведомленности, корректности и внешнего вида сотрудников на стенде, дизайна и технического уровня самого стенда зависит имидж фирмы и заинтересованность посетителями в выставляемом продукте

На стенде организуются элементы других маркетинговых коммуникаций, таких, как личная продажа. Также на стенде можно проводить лотереи, ручек с логотипом фирмы, листовок с расценками, контактными телефонами и перечнем предоставляемых услуг.

Реклама на телевидении является самой эффективной. Ролик должен быть максимально информативен. Также группа по связям с прессой должна договориться с крупными телекомпаниями, которые делают репортажи в информационные выпуски о подаче информации о продаваемом товаре.

Реклама в газете (журнале) является одной из самых удобных, так как можно не только дать рекламное объявление общепринятого формата, но и дать в интервью руководителя предприятия скрытую рекламу или просто статью о фирме.

Реклама в компьютерных сетях (Internet) является абсолютно новой и очень эффективной при ее невысоких стоимостях по сравнению с другими видами рекламы. Все провайдеры (“поставщики” Internet) дают возможность организовать свою “страничку” (Web сайт) в WWW (World Wide Web) - глобальной гипертекствой информационной системе. Гипертекст - текст с разметками, ссылающимися на другие места этого текста. Во время чтения такого текста можно увидеть выделенные слова, при нажатии курсором на которые вы можете получить дополнительную информацию. Плюсы размещения информации в WWW - ориентированность на определенные уровни пользователей и известность в мировых компьютерных кругах.

В настоящей курсовой работе был рассмотрен учет выпуска готовой продукции на примере ЗАО «Юбилейное» сельское хозяйственное предприятие, деятельность которого связана с производством зерновой и мясной продукции.

Предприятие ЗАО «Юбилейное» развивается в 2006 г находится в прибыльном положении, из-за быстрого исследование на рынке.

Актуальность рассматриваемой темы состоит в том, что конечным результатом деятельности любого производственного предприятия является выпуск готовой продукции, выполнение работ или предоставление услуг. В результате, стоимость готовой продукции, работ, услуг переходит из сферы производства в сферу обращения.

Складской учет ведется материально ответственными лицами на карточках учета продукции, в которых отражаются наличие и движение готовой продукции в штучных единицах измерения.

В целом порядок учета готовой продукции ЗАО «Адамовское» соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов. Данные бухгалтерской отчетности соответствуют данным, разнесенным в учетных регистрах предприятия и подтверждены данными инвентаризации.

Важное значение для производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и т.д.

Наиболее сложной проблемой системы управления предприятием является управление качеством производимой продукции. А для того, чтобы обеспечить необходимое качество продукции, необходимо организовать эффективную систему контроля, начиная от контроля поступающего сырья и кончая организацией ее сбыта.

Одно из главных условий повышения эффективности работы предприятия – снижение себестоимости продукции.

К факторам, обеспечивающим снижение себестоимости, относятся:

– применение новейших технологий;

– экономия сырья, топлива, электроэнергии;

– повышение производительности труда;

– сокращение простоев по сбыту продукции;

– изменение структуры производственной программы в результате ассортиментных сдвигов и др.

Список используемой литературы

1.Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изм. и доп. от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г.)

2.Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (с изм. и доп. от 7 мая 2003 г.)

3.Приказ Минфина РФ от 6 июля 1999 г. N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99"

4.Приказ Минфина РФ от 9 июня 2001 г. N 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01"

5.Приказ Минфина РФ от 28 декабря 2001 г. N 119н "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" (с изменениями от 23 апреля 2002 г.)

6. Комментарий к Положению по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденному приказом Министерства финансов Российской Федерации от 9 июня 2001 г. от 44н // "Новое в бухгалтерском учете и отчетности", NN 17-18, сентябрь 2004 г.

7.Алексеева М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2005 – 449 с.

8.Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2004 – 345 с.

9.Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 2004 – 524 с.

10.Барногльц С.Б., Экономический анализ хозяйственной деятельности на современном этапе развития, М.: Финансы и статистика, 2005 – 284 с.

11.Барногльц С. Б., Экономический анализ хозяйственной деятельности предприятий и объединений, М.: Финансы и статистика, 2004 – 427 с.

12.Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. – М.: ПРИОР-СТРИКС, 2004 – 382 с.

13.Врублевский Н.Д., Рендухов И.М. Учет выпуска и продаж продукции в промышленности. - "Бухгалтерский учет", 2005 г.

14.Захарьин В.Р. Учет готовой продукции в соответствии с методическими указаниями Минфина РФ: Учебно-методическое пособие. – М.: Издательство «Дело и Сервис», 2005. – 160 с.

15.Кирьянова З.В. Теория бухгалтерского учета. - М.: Бухгалтерский учет, 2004.-254с.

16.Ковалев К. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Зеркало, 2000 – 529 с.

17.Кондраков Н.П. Бухгалтерский учет. Учебное пособие. - "ИПБ-БИНФА", 2004 г.

18.Методика экономического анализа деятельности промышленного предприятия / Под. ред. А. И. Бужинского, А. Д. Шеремета – М.: Финансы и статистика, 2004 – 457 с.

19.Новиков Д.Ю. Расходы организации: бухгалтерский и налоговый учет. - "Бератор-Пресс", 2005 г.

20.Оценка материально-производственных запасов: учетно-налоговые аспекты //Выпуск АКДИ БП N 31, август 2005 г.

21.Павлова Л.Н. Финансы предприятий: Учебник. – М.: Финансы, «ЮНИТИ», 2004 – 437 с.

[1] Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 2004 – 524 с.

[2] Ковалев К. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Зеркало, 2000 – 529 с.

[3] Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. – М.: ПРИОР-СТРИКС, 2004 – 382 с.

[4] Кондраков Н.П. Бухгалтерский учет. Учебное пособие. - "ИПБ-БИНФА", 2004 г.

[5] Павлова Л.Н. Финансы предприятий: Учебник. – М.: Финансы, «ЮНИТИ», 2004 – 437 с.

[6] Кондраков Н.П. Бухгалтерский учет. Учебное пособие. - "ИПБ-БИНФА", 2004 г.

Ковалев К. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Зеркало, 2000 – 529 с.

[7] Барногльц С. Б., Экономический анализ хозяйственной деятельности предприятий и объединений, М.: Финансы и статистика, 2004 – 427 с.

[8] Новиков Д.Ю. Расходы организации: бухгалтерский и налоговый учет. - "Бератор-Пресс", 2005 г.

20.Оценка материально-производственных запасов: учетно-налоговые аспекты //Выпуск АКДИ БП N 31, август 2005 г.

[9] Врублевский Н.Д., Рендухов И.М. Учет выпуска и продаж продукции в промышленности. - "Бухгалтерский учет", 2005 г.