Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Курсовая работа: Собственный капитал и имущество предприятия

Курсовая работа: Собственный капитал и имущество предприятия

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Тамбовский государственный университет

имени Г.Р.Державина

Кафедра :Финансы и налогообложение

«Утверждаю»

Заведующий кафедрой

__________/__________

«___»____________200

КУРСОВАЯ РАБОТА

По курсу «Финансы»

На тему : «Собственный капитал и имущество предприятия»

Автор работы: студентка Ведищева И.А.

Группа 4 курс 3

Руководитель работы: доктор эк.н., профессор Толстых Т.Н.

Работа защищена «___»_________________200

Оценка __________________________

Члены комиссии _______________

Тамбов 2007

Содержание

Введение

1. Характеристика собственных средств предприятия

1.1 Понятие капитала и имущества предприятия

1.2 Структура собственного капитала предприятия

2. Анализ собственных средств предприятия

2.1 Анализ размещения собственных средств предприятия

2.2 Анализ эффективности использования собственных средств предприятия

3. Анализ собственного капитала ОАО « Хлебоприемное предприятие»

3.1 Структура и динамика собственного капитала ОАО «Хлебоприемное предприятие»

3.2.Расчет показателей, характеризующих собственный капитал ОАО «Хлебоприемное предприятие»

Заключение

Список используемой литературы

Приложение

Введение

Рыночная экономика предполагает становление и развитие предприятий различных организационно - правовых форм, основанных на разных видах частной собственности. Возможности становления предпринимательской деятельности и ее дальнейшего развития могут быть реализованы лишь только в том случае, если собственник разумно управляет капиталом, вложенным в предприятие. Поэтому в настоящее время особенно актуальным становится изучение вопросов формирования, функционирования и воспроизводства капитала.

Зачастую, на практике роль капитала принижается, хотя именно он и является объективной основой возникновения и дальнейшей деятельности предприятия. Именно это обуславливает особую значимость изучения процесса грамотного управления, использования капитала и имущества предприятия на различных этапах его существования.

Итак, целью данной работы является изучение и анализ собственного капитала и имущества предприятия. При этом я ставлю перед собой следующие задачи:

1. Дать понятие капитала и имущества предприятия, охарактеризовать их структуру;

2. Рассмотреть показатели, характеризующие эффективность использования собственных средств и имущественное положение предприятия;

3. Изучить структуру, динамику, эффективность собственного капитала , сделать выводы о имущественном положении предприятия на примере ОАО «Хлебоприемное предприятие».

Исходя из поставленной цели можно выделить объект и предмет моего исследования:

Объектом исследования является предприятие, имеющее форму акционерного общества открытого типа «Хлебоприемное предприятие» р.п. Сосновка Тамбовской области. Период анализа охватывает два года работы предприятия: 2005 и 2006 годы.

Предметом исследования является методика оценки собственного капитала и имущества предприятия.

Анализ собственного капитала и имущества предприятий различных форм собственности рассматривается во многих источниках научной литературы. Многие понятия, используемые в первой главе моей работы, заимствованы из «Современного экономического словаря» Райзберга Б.А. Данное издание актуализировано, уточнено и дополнено. Терминология охватывает самые различные области экономической теории и практики.

Вторая и третья главы моей работы основаны на использовании литературы по экономическому анализу хозяйственной деятельности предприятий. Например, учебник «Методика финансового анализа» Шеремета А.Д , содержит основные темы экономического анализа, что дало мне возможность сохранять последовательность при выполнении практической части работы. М.Н. Крейнина в своей работе «Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле» рассматривает методы оценки платежеспособности и финансовой устойчивости предприятия, на основе чего я смогла сделать выводы и некоторые прогнозы по показателям исследуемого предприятия.

Несмотря на разработанность темы в научной литературе, я считаю, что проблема функционирования и использования капитала и имущества предприятия остается актуальной и нуждается в дальнейших исследованиях и новых разработках.

1. Характеристика собственных средств предприятия

1.1 Понятие капитала и имущества предприятия

собственный капитал инвестиционный акция

Капитал — одна из фундаментальных экономических категорий, сущность которой научная мысль выясняет на протяжении ряда столетий. Термин "капитал" происходит от латинского "саpitalis", что означает основной, главный. В первоначальных работах экономистов капитал рассматривался как основное богатство, основное имущество.

Капитал – в широком смысле это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг. В более узком смысле это вложенный в дело, работающий источник дохода в виде средств производства (физический капитал).Принято различать основной капитал, представляющий часть капитальных средств, участвующую в производстве в течение многих циклов, и оборотный капитал, участвующий и полностью расходуемый в течение одного цикла. Под денежным капиталом понимают денежные средства, с помощью которых приобретается физический капитал.[1]

В структуре источников образования активов выделяют собственный и заемный капитал.

Собственный капитал организации как юридического лица в общем виде определяется стоимостью имущества, принадлежащего организации. Заемный капитал представляет собой часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества

Собственный капитал – представляет собой совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие прибыль.

Собственный капитал - это капитал, принадлежащий самой компании, фирме, равный разнице между суммарными активами фирмы и ее обязательствами. Величина собственного капитала и его доля в общем объеме капитала является одним из критериев устойчивости, надежности фирмы.

В составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, то есть капитал, вложенный собственниками в предприятие; и накопленный капитал - капитал, созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. К данной группе обычно относят и безвозмездно полученные ценности. Первая составляющая инвестированного каптала представлена в балансе российских предприятий уставным капиталом, вторая — добавочным капталом (в части полученного эмиссионного дохода), третья - добавочным капиталом или фондом социальной сферы (в зависимости от цели использования безвозмездно полученного имущества).

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, фонд накопления, нераспределенная прибыль, иные аналогичные статьи). Несмотря на то, что источник образования отдельных составляющих накопленного капитала — чистая прибыль, цели и порядок формирования, направления и возможности использования каждой его статьи существенно отличаются. Эти статьи формируются в соответствии с законодательством, учредительными документами и учетной политикой[2].

Все источники формирования собственного капитала можно разделить на внутренние и внешние. Внутренние источники включают в себя:

· Чистую прибыль предприятия.

· Амортизационные отчисления

· Фонд переоценки имущества

· Доходы от сдачи имущества в аренду

К внешним источникам формирования собственного капитала относят:

· Выпуск акций

· Безвозмездную финансовую помощь

· Активы, передаваемые предприятию бесплатно в порядке благотворительности

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а следовательно и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической[3].

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Привлечение заёмных средств – довольно распространённая практика. С одной стороны, это фактор успешного функционирования предприятия, способствующий быстрому преодолению дефицита финансовых ресурсов, свидетельствующий о доверии кредиторов и обеспечивающий повышение рентабельности собственных средств.

С другой стороны, предприятие обменивается финансовыми обязательствами (особенно если уровень процентов за кредит высокий). Привлечение заёмных средств широко практикуется при агрессивной политике финансирования. Величина и эффективность использования заёмных средств – одна из главных оценочных характеристик эффективности управленческих решений. В целом, хозяйствующие субъекты, использующие кредит, находятся в более выигрышном положении, нежели предприятия, опирающиеся только на собственный капитал. Несмотря на платность кредита, использование последнего обеспечивает повышение рентабельности предприятия.

Анализируя финансовое состояние предприятия, необходимо изучить его имущественное положение. Имущественное положение – сумма средств и источников по их видам. К ним относятся: величина капитала, собственный капитал, собственные средства в обороте, функционирующий капитал, привлеченный капитал, текущие активы и обязательства, долгосрочные активы и обязательства, производственные запасы и затраты, быстроликвидные активы, наиболее ликвидные активы , труднореализуемые активы.[4]

На основании показателей имущественного положения можно сделать вывод о его качественном изменении, структуре хозяйственных средств и их источников.

В результате деятельности предприятия, например АО происходит изменение как состава имущества, так и его стоимости. Поэтому возникает потребность в установлении критериев, по которым можно оценить эффективность деятельности АО и гарантированность интересов его кредиторов. В момент создания общества эти интересы гарантировал уставный капитал. Однако в дальнейшем он как показатель деятельности АО не выполняет, либо не полностью выполняет указанную функцию, поскольку он уже не отражает стоимости имущества общества, свободного от обязательств перед кредиторами, кроме учредителей. Для этой цели установлен расчетный показатель «стоимость чистых активов». Он отражает стоимость имущества АО, которое остается при ликвидации или банкротстве компании. Речь идет о стоимости имущества АО, оставшегося после выполнения компанией всех принятых на себя обязательств. Это следует из общего определения чистых активов, которые составляют разницу между полными активами компании, принимаемыми к расчету.[5]

Таким образом, стоимость чистых активов отражает стоимость той части имущества, которая служит обеспечением интересов кредиторов, но не обеспечивает выполнение конкретных обязательств компании. Это имущественная база, которая при наступлении неблагоприятных для компании обстоятельств может быть использована для исполнения ее обязательств.

Итак, экономическое содержание категории «стоимость чистых активов» АО можно определить как стоимость имущества, принадлежащего компании на праве собственности и гарантирующего ее законные интересы. В момент создания общества величина стоимости чистых активов равна стоимости имущества, внесенного в уставный капитал. Для определения рыночной цены имущества может быть привлечен независимый оценщик (аудитор).Стоимость чистых активов оценивается на основании данных бухгалтерского учета в соответствии с действующим порядком оценки.

В условиях рыночной экономики исторически сложились три' организационно-правовые формы хозяйственной деятельности:

1. Единоличные (индивидуальное, семейное) владения.

2. Товарищества.

3. Акционерные общества или корпорации.

Каждая организация (предприятие) независимо от организационно-правовых форм собственности должна для осуществления финансово-хозяйственной деятельности располагать финансовыми ресурсами, капиталом.

В единоличном (индивидуальном, семейном) владении собственный капитал образуется за счет денежных средств или имущества владельца. При регистрации устава делается запись на величину зарегистрированного уставного капитала.

Товарищество представляет собой объединение граждан или граждан и юридических лиц для совместной производственно-хозяйственной деятельности. Эти предприятия не выпускают акций. Это союз собственников, а не работников. В товариществах каждый партнер вкладывает в собственный капитал коммерческой деятельности материальные и нематериальные активы в соответствии с учредительным договором. В связи с этим в товариществах уставный капитал принято называть «складочным капиталом», образованным из долей участников товарищества.

Вносимые активы должны оцениваться по справедливой рыночной цене на день передачи активов в товарищество.

Акционерное общество, корпорация - это объединение граждан и юридических лиц для совместной деятельности имущество которого формируется главным образом за счет продажи акций, т. е. ценных бумаг, удостоверяющих право их владельца на финансированную часть капитала акционерного общества. Акционеры несут ответственность по обязательствам акционерного общества лишь в пределах своего вклада (пакета принадлежащих им акций). Имущество общества полностью обособлено от имущества отдельных акционеров.

Акция как ценная бумага, удостоверяющая вложение капитала, дает право держателям акций участвовать в управлении предприятием, получения части прибыли, приходящейся на данное количество акций. Сумма акций в денежном выражении обычно соответствует сумме уставного капитала акционерной компании.[6]

1.2 Структура собственного капитала предприятия

В финансовой отчетности предприятий Российской Федерации к собственному капиталу относится весь раздел баланса «Капитал и резервы», за вычетом непокрытых убытков прошлых лет и отчетного года. К ним относятся статьи:

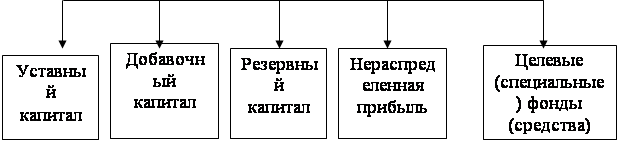

• Уставный капитал.

• Добавочный капитал.

• Резервный капитал.

• Целевые финансирования и поступления.

• Нераспределенная прибыль прошлых лет и отчетного года. (рис.1).

|

|||

|

|||

Рис. 1. Формы функционирования собственного капитала предприятия

Уставный капитал – зафиксированный в уставе акционерного общества его исходный, начальный капитал в денежном измерении, образуемый за счет выручки от продажи акций, частных вложений учредителей, государственных вложений.[7]

Уставный капитал - это минимальное количество денежных средств, которое должно отражаться как вложенный капитал, и его размер, как правило, равен номинальной или объявленной стоимости выпущенных акций. Уставный капитал -это часть собственного капитала компании.

Таким образом, уставный капитал представляет собой совокупность вкладов (рассчитываемых в денежном выражении) акционеров в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами. В силу своей устойчивости уставный капитал покрывает, как правило, наиболее неликвидные активы, такие, как аренда земли, стоимость зданий, сооружений, оборудования.

Содержание категории «уставный капитал» зависит от организационно-правовой формы предприятия:

· для государственного предприятия — стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения;

· для товарищества с ограниченной ответственностью — сумма долей собственников;

· для акционерного общества — совокупная номинальная стоимость акций всех типов;

· для производственного кооператива — стоимостная оценка имущества, предоставленного участниками для ведения деятельности;

· для арендного предприятия — сумма вкладов его работников;

· для предприятия иной формы, выделенного на самостоятельный баланс, — стоимостная оценка имущества, закрепленного его собственником за предприятием на праве полного хозяйственного ведения.[8]

Взнос в уставный капитал может осуществляться не только в виде денежных средств, но и в имущественной форме, в виде строений, земли, а также объектов интеллектуальной собственности: патентов, лицензий, проектов. Уставный капитал создает материально- вещественную, денежную, научно-техническую, информационную основу деятельности созданной организации. В момент передачи активов в виде вклада в уставный капитал право собственности на них переходит к хозяйствующему субъекту, т. е. инвесторы теряют права на эти объекты. Таким образом, в случае ликвидации предприятия или выхода участника из состава общества или товарищества он имеет право лишь на компенсацию своей доли в рамках остаточного имущества, но не на возврат объектов, переданных им в свое время в виде вклада в уставный капитал. Уставный капитал, следовательно, отражает сумму обязательств предприятия перед инвесторами..

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

В бухгалтерском балансе по статье «Уставный капитал» показывается сумма уставного (складочного) капитала на начало и конец отчетного периода, зафиксированного в учредительных документах.

Уставный капитал создается за счет средств, полученных от продажи акций, вложенных частных и государственных капиталов, патентов, лицензий и т. п.

Особое место в реализации гарантии защиты кредиторов занимает резервный капитал, главная задача которого состоит в покрытии возможных убытков и снижении риска кредиторов в случае ухудшения экономической конъюнктуры.

Резервный капитал- часть собственного капитала компании, образуемая за счет ежегодных отчислений от прибыли, представляющая резерв денежных средств.[9]

Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. В условиях рыночной экономики он выступает в качестве страхового фонда, создаваемого для возмещения убытков и защиты интересов третьих лиц в случае недостаточности прибыли у предприятия до того, как будет уменьшен уставный капитал.

Резервный фонд служит для социального развития предприятия, покрытия потерь, а также для выплаты дивидендов и пополнения капитала в случае недостаточности получаемой прибыли.

Прибыль — основной источник формирования резервного капитала (фонда). Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами. Резервные фонды создаются добровольно и формируются исключительно в порядке, установленном учредительными документами или учетной политикой предприятия, независимо от организационно-правовой формы его собственности.

В соответствии со ст. 35 Закона об акционерных обществах российские акционерные общества формируют резервный капитал в размере, предусмотренном уставом общества, но не менее 15 % от суммы уставного капитала.[10]

Резервный капитал общества формируется путем обязательных ежегодных отчислений до достижения размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 % от чистой прибыли до достижения размера, установленного уставом общества.

Резервный капитал не может быть использован для иных целей, кроме покрытия убытков, погашения облигаций общества, выкупа акций общества в случае отсутствия иных средств.

Сумма, выплачиваемая при погашении облигаций, состоит из двух частей: номинальной стоимости и процентов.

Порядок создания и использования резервного фонда по учредительным документам определяется предприятиями самостоятельно.

Остатки неиспользованных средств резервного капитала переходят на следующий год.

Следующий элемент собственного капитала — добавочный капитал, который показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства организации, производимых по решению правительства, полученные денежные средства и имущество в сумме превышения их величины над стоимостью переданных за них акций и другое.

Добавочный капитал может быть использован на увеличение уставного капитала, погашение балансового убытка за отчетный год, а также распределен между учредителями предприятия и на другие цели. При этом порядок использования добавочного капитала определяется собственниками, как правило, в соответствии с учредительными документами при рассмотрении результатов отчетного года. Нормативными документами запрещается использование его на цели потребления.

По статье «Добавочный капитал» отражается движение собственных средств, в виде прироста стоимости имущества организации в результате его дооценки в соответствии с установленным порядком, безвозмездного получения имущества, в результате осуществления капитальных вложений, полученного эмиссионного дохода. В случае погашения задолженности по взносам в уставный (складочный) капитал, выраженный в иностранной валюте, положительные курсовые разницы отражаются также по этой статье.[11]

В состав добавочного капитала включаются:

• сумма от дооценки внеоборотных активов;

• эмиссионный доход акционерного общества (в сумме, полученных сверх номинальной стоимости размещенных акций, за вычетом расходов по их продаже);

• имущество, безвозмездно полученное от других организаций;

• суммы начисленного износа по основным средствам с применением индексов-дефляторов;

• часть нераспределенной прибыли в размере, направляемом на капитальные вложения, и другие поступления.

У большинства предприятий добавочный капитал занимает наиболее высокую долю в составе собственного капитала.

Уменьшение добавочного капитала происходит в результате: уценки основных средств; списания сумм дооценки, при безвозмездной передаче объектов основных средств; списания объектов основных средств по причине невозможности их использования; направления средств добавочного капитала, при увеличении в установленном порядке уставного капитала; погашения убытка, выявленного по результатам работы организации за год.

В хозяйствующих субъектах возникает еще один вид собственного капитала — нераспределенная прибыль. Нераспределенная прибыль — чистая прибыль (или ее часть), не распределенная в виде дивидендов между акционерами (учредителями) и не использованная на другие цели. Обычно эти средства используются на накопление имущества хозяйствующего субъекта или пополнение его оборотных средств в виде свободных денежных сумм, то есть в любой момент готовых к новому обороту. Нераспределенная прибыль может из года в год увеличиваться, представляя рост собственного капитала на основе внутреннего накопления. В растущих, развивающихся акционерных обществах нераспределенная прибыль с годами занимает ведущее место среди составляющих собственного капитала. Ее сумма зачастую в несколько раз превышает размер уставного капитала.

Нераспределенная прибыль - это остаток прибыли, оставшейся в распоряжении организации после образования и отчисления в резервный капитал и фонд социальной сферы.[12] Действующее законодательство предоставляет право хозяйствующим субъектам оперативно маневрировать поступающей в их распоряжение чистой прибылью. Данная статья включает:

• нераспределенную прибыль (убыток) прошлых лет;

• нераспределенную прибыль (непокрытый убыток) отчетного года.

По статье «Нераспределенная прибыль прошлых лет» показывается остаток прибыли, оказавшийся в распоряжении акционерного общества по результатам работы за прошлый год. Использование нераспределенной прибыли прошлых лет происходит путем направления ее суммы на следующие цели:

• пополнение резервного капитала;

• увеличение уставного капитала;

• на выплату доходов учредителям общества. Списание непокрытого убытка прошлых лет осуществляется путем направления на его погашение:

• прибыли отчетного года;

• средств резервного капитала;

• целевых взносов учредителей.

По статье «Нераспределенная прибыль отчетного года» показывается ее сумма как разница между прибылью от обычной деятельности и сальдо чрезвычайных доходов и расходов. В бухгалтерском балансе нераспределенная прибыль отчетного года представляет собой разницу между конечным финансовым результатом и причитающейся к уплате суммой налогов и иных аналогичных обязательных платежей в бюджет (включая санкции за несоблюдение правил налогообложения) за счет прибыли.[13]Часть чистой прибыли отчетного года может быть направлена на выплату доходов учредителям предприятия.

Целевые (специальные) фонды создаются за счет чистой прибыли хозяйствующего субъекта и должны служить для определенных целей в соответствии с уставом или решением акционеров и собственников. Эти фонды являются разновидностью нераспределенной прибыли. Иначе говоря, это нераспределенная прибыль, имеющая строго целевое назначение.

Источниками финансирования целевых фондов являются безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социально-культурного и коммунально-бытового назначения, на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании.

По статье «Целевые финансирования и поступления» отражаются средства, полученные организацией из бюджета и внебюджетных фондов на финансирование капитальных вложений, научно-исследовательских работ, содержание детских и культурно-просветительных учреждений, подготовку кадров, строительство жилых домов, на покрытие убытков по конверсии и другие нужды.

Средства целевого финансирования расходуются в строгом соответствии с утвержденными сметами. Использование этих средств не по назначению запрещено.[14]

Таким образом, увеличение доли собственного капитала за счет любого из его видов способствует укреплению финансовой независимости предприятия от внешних источников финансирования, улучшению финансового состояния и увеличению объема производства предприятия.

2 Анализ собственных средств предприятия

2.1 Анализ размещения собственных средств предприятия

Собственные средства, как часть финансовых ресурсов предприятия используются на образование внеоборотных и оборотных активов.

Для осуществления своей коммерческой деятельности каждое предприятие должно в необходимом количестве приобрести основные средства, нематериальные активы, товарно-материальные ресурсы(сырье, материалы и т.д.), иметь в наличии денежные средства для расчетов с поставщиками, выплаты заработной платы и т.п.

Таким образом, каждое предприятие должно иметь собственных средств в таком количестве, чтобы нормально осуществлять хозяйственную деятельность и быть обеспеченным собственными средствами для бесперебойной работы предприятия.

Достаточный объем собственного капитала ( более 50 % всей суммы капитала) способен обеспечить развитие предприятия, укрепить финансовую независимость и усилить доверие к ней акционеров, кредиторов, поставщиков и других партнеров. В критической ситуации только собственные средства способны обеспечить возврат кредита.[15]

При анализе обеспеченности и использования собственных средств (капитала) предприятия необходимо определить:

· сумму размещения собственного капитала в активах предприятия;

· долю собственных средств в долгосрочных и краткосрочных активах;

· долю собственных средств в общей сумме активов(финансовых ресурсах)

· соотношение собственных и привлеченных (заемных) средств.

Собственные средства, в первую очередь, направляются на приобретение основных средств, нематериальные активы и капитальные вложения. Они также могут быть использованы на долгосрочные финансовые вложения (инвестиции) в дочерние, ассоциированные и другие предприятия путем непосредственных вложений средств или приобретения акций и долгосрочных займов и векселей.

На эти же цели могут быть направлены долгосрочные обязательства, т.е. кредиты и займы, приобретенные на срок более 12 месяцев.

Таким образом, чтобы определить сумму собственных средств, направленных на покрытие долгосрочных активов, необходимо из общей суммы долгосрочных активов вычесть сумму долгосрочных обязательств (если таковые имеются). Оставшаяся часть собственных средств будет находиться в текущих (оборотных) активах, которую принято называть «собственные оборотные средства».

Однако на практике бывает и такое, когда сумма долгосрочных активов превышает сумму собственных средств. В данном случае на покрытие этой недостающей суммы используются краткосрочные обязательства, что указывает на плохое финансовое состояние предприятия, т.е предприятие является неликвидным.

Если собственный капитал достаточен для покрытия внеоборотных и оборотных активов, то такое положение считается нормальным. Тогда в необходимо проанализировать уровень обеспеченности собственными средствами, на основании которого определяется финансовое состояние предприятия, уровень финансовой устойчивости и платежеспособности. Для этого, следует рассчитывать долю собственных средств в долгосрочных активах, в оборотных средствах, в общей сумме активов и соотношение собственных и привлеченных (заемных) средств.[16] Для анализа рассчитываются следующие показатели:

· коэффициент участия собственных средств в долгосрочных активах(К1)

· коэффициент участия собственных средств в оборотных средствах (К2)

· коэффициент соотношения собственных и заемных средств или коэффициент финансовой устойчивости (К3)

· коэффициент автономии (К4)[17]

Коэффициент участия собственных средств в долгосрочных активах характеризует долю собственных средств в долгосрочных активах и определяется как соотношение собственных средств к сумме долгосрочных активов:

К1=СК/Дол.Акт.

Превышение этого коэффициента единицы, указывает на то, что собственных средств достаточно для покрытия долгосрочных активов и часть их находятся в оборотных средствах. Если этот коэффициент меньше единицы. Это является негативным явлением, так как для покрытия долгосрочных активов предприятие вынуждено привлекать средства краткосрочных обязательств.

Коэффициент участия собственных средств в оборотных средствах характеризует долю собственных средств в оборотных активах и определяется как отношение суммы собственных средств в обороте к сумме оборотных активов:

К2= СОС/ Об.Кап.

Чем выше этот коэффициент, тем больше собственных средств в оборотных активах и меньше в них краткосрочных обязательств. На основании этого коэффициента можно определить ликвидность предприятия. Превышение собственных средств в оборотных активах является одним из признаков ликвидности предприятия, то есть возможности предприятия рассчитаться с краткосрочной задолженностью своими текущими активами.

Коэффициент соотношения собственных и заемных средств, или коэффициент финансовой устойчивости, характеризует размер превышения или уменьшения собственных средств в сравнении с заемными средствами и определяется как отношение собственного капитала к сумме заемного капитала:

К3=СК/Прив.Кап.

На основании этого коэффициента определяется финансовая устойчивость предприятия, то есть уровень зависимости предприятия от поставщиков, кредиторов и инвесторов. Чем выше этот коэффициент, тем меньше эта зависимость, и наоборот.[18]

Коэффициент соотношения собственного капитала к сумме хозяйственных средств, или Коэффициент автономии, характеризует долю собственных средств в общей сумме хозяйственных средств, то есть капитала предприятия и определяется как отношение собственного капитала к сумме общего капитала:

К4=СК/Кап.

Этот показатель является одним из основных, характеризующих финансовую устойчивость предприятия. чем выше этот коэффициент (ближе к единице), тем больше в общей сумме хозяйственных средств собственного капитала и предприятие менее зависимо от поставщиков, кредиторов и инвесторов.[19]

Рассмотрим как определяются показатели, характеризующие имущественное положение предприятия:

1. Величина капитала представляет собой сумму хозяйственных средств, находящихся в распоряжении предприятия и равна итогу бухгалтерского баланса.

2. Собственный капитал, как я уже говорила, - это собственные средства предприятия на определенную дату, которые показаны в итоге раздела 3 баланса «Капитал и резервы».

3. Собственные средства в обороте определяются путем прибавления к собственному капиталу долгосрочных обязательств и вычитания суммы долгосрочных активов.

4. Функционирующий капитал –собственные средства, которые постоянно участвуют в обороте, для его определения необходимо из собственных оборотных средств исключить дебиторскую задолженность.

5. Привлеченный капитал – это сумма долгосрочных и текущих обязательств, он характеризует размер задолженности предприятия на данный момент, равен сумме итогов раздела 4 и5 бухгалтерского баланса

6. Текущие активы – характеризуют средства, находящиеся в запасах, затратах, денежных средствах и дебиторской задолженности., то есть итог раздела 2 актива баланса.

7. Текущие обязательства- это задолженность, которую следует погасить в течение года, это итог раздела 5.

8. Долгосрочные активы – сумма основных средств и прочих внеоборотных активов, которые в отличие от оборотных средств обращаются медленнее и определяются по итогу раздела 1 актива баланса

9. Долгосрочные обязательства – это кредиты и займы, полученные на длительный период. Они показываются в пассиве баланса в разделе 4

10. Производственные запасы и затраты – оборотные средства, находящиеся в запасах и затратах. Они включают: незавершенное производство, готовую продукцию, расходы будущих периодов.

11. Наиболее ликвидные активы – к ним относятся все денежные средства и краткосрочные финансовые вложения

12. Труднореализуемые активы – это средства, которые почти невозможно использовать для покрытия краткосрочной задолженности. К ним относится сумма долгосрочных активов[20]

2.2 Анализ эффективности использования собственных средств предприятия

Деятельность предприятия должна быть направлена на увеличение суммы собственного капитала и повышение уровня его доходности, что требует эффективного распределения и использования собственного капитала предприятия.

Задачей анализа эффективности использования собственных средств предприятия, является:

· определение показателей, характеризующих эффективность использования собственных средств предприятия

· определение их динамики за отчетный период

· определение и расчет влияния основных факторов на сумму чистой прибыли и уровень рентабельности собственного капитала

· разработка рекомендаций по принятию управленческих решений по эффективному распределению и использованию собственных средств.[21]

Критерием эффективности использования собственных средств предприятия является достижение большей отдачи собственных средств в результате их использования в хозяйственной деятельности, то есть достижение наибольших результатов при тех же или меньших объемах.

В показателях эффективности использования собственного капитала заинтересованы инвесторы, предприниматели, менеджеры, поставщики и другие физические и юридические лица. Имеющие деловые связи с данным предприятием.

Эффективность использования собственных средств определяется показателями:

· рентабельностью собственного капитала

· коэффициентом доходности собственного капитала

· оборачиваемостью собственного капитала

· окупаемостью капитала

Рентабельность собственного капитала характеризует долю чистой прибыли, приходящейся на один рубль собственного капитала, и определяется по формуле:

Р=Ч.Пр*100/С.К.

где Р - рентабельность собственного капитала, в %;

Ч.Пр. - чистая прибыль;

С.К. - средняя сумма собственного капитала за отчетный период.

Этот показатель является одним из основных, так как с его увеличением растет эффективность на вложенный капитал.

Коэффициент доходности собственного капитала характеризует сумму произведенной и реализованной продукции на рубль собственного капитала и определяется по формуле:

К.дох.=В.Р/СК

где К.дох.- коэффициент доходности собственного капитала;

ВР. - выручка от реализации продукции.

Доходность собственного капитала является одним из основных факторов, влияющих на рентабельность собственного капитала и эффективность предприятия в целом.[22]

Оборачиваемость собственного капитала рекомендуется определять показателями «оборачиваемости собственного капитала в днях» и «оборачиваемости собственного капитала в разах» или еще его принято называть «Коэффициент оборачиваемости собственного капитала».

Оборачиваемость собственного капитала в днях рассчитывается как отношение среднегодовой суммы собственного капитала на однодневную выручку от реализации продукции, т. е. по формуле:

Д.об.ск.=СКср/ВР:365 или Д.об.ск.=СКср*365/ВР

где Доб.с.к. - оборачиваемость собственного капитала в днях;

СКср. - среднегодовая сумма собственных средств;

ВР - выручка от реализации продукции.[23]

Этот показатель характеризует количество дней, в течение которого совершается один оборот собственного капитала. Он дает возможность определить сумму высвободившихся (дополнительно вовлеченных) средств, в результате ускорения (замедления) оборачиваемости собственных средств, для чего необходимо однодневную выручку от реализации продукции умножить на количество дней ускорения (замедления) оборачиваемости собственного капитала. Коэффициент оборачиваемости собственного капитала определяется как отношение выручки от реализации продукции к средней сумме собственных средств предприятия за отчетный период и определяется по формуле:

Коб.ск.=ВР/СКср

Этот показатель характеризует сколько раз за отчетный период обернулся собственный капитал предприятия. Ускорение оборачиваемости капитала указывает на повышение эффективности работы предприятия, так как при этом высвобождаются средства из оборота и они могут быть направлены на дальнейшее увеличение производства или другую деятельность. Окупаемость собственного капитала характеризует время, в течение которого будут возмещены средства, вложенные в собственный капитал. Этот показатель определяется как отношение среднегодовой суммы собственного капитала к чистой прибыли предприятия за отчетный период.

Анализируя эффективность использования собственных средств предприятия, необходимо определить влияние на рентабельность собственного капитала основных факторов, проанализировать их изменение и на их основе разработать конкретные рекомендации по принятию соответствующих управленческих решений.

К основным факторам, влияющим на уровень рентабельности собственного капитала, относятся:

• объем произведенной и реализованной продукции (выручка от реализации продукции);

• сумма чистой прибыли за отчетный период;

• структура капитала предприятия;

• сумма собственного капитала.[24]

Для того чтобы определить влияние на рентабельность собственного капитала изменения суммы чистой прибыли и собственного капитала, воспользуемся формулой:

Р=ЧП*100/СКср

В связи с тем, что в этом случае на рентабельность собственного капитала влияют два фактора - чистая прибыль и средняя сумма собственного капитала, для определения их влияния необходимо использовать методику «скорректированных показателей», т. е. рентабельность собственного капитала при чистой прибыли базисного периода (ЧП1) и средней сумме собственного капитала отчетного периода (СК ср 1), т. е. по формуле:

Р=ЧП1*100/СКср1

Рассмотрим методику определения влияния на рентабельность собственного капитала факторов, используя четырехфакторную модель Дюпона:

Р= ЧП/ВР * ВР/Кап * Кап/ЗКап * ЗКап/СКап[25]

где Р. - рентабельность собственного капитала;

ЧП - чистая прибыль;

ВР - выручка от реализации продукции;

Кап. - средняя сумма капитала (активов) предприятия за анализируемый период;

Зкап. - средняя сумма заемного капитала за анализируемый период;

СКап. - средняя сумма собственного капитала за анализируемый период.

Данная формула дает возможность определить влияние на рентабельность собственного капитала изменения следующих факторов:

• рентабельности продаж;

• оборачиваемости активов;

• структуры капитала;

• коэффициента задолженности (плечо финансового рычага).[26]

3.Анализ собственного капитала ОАО « Хлебоприемное предприятие »

3.1 Структура и динамика собственного капитала ОАО « Хлебоприемное предприятие »

В своей работе я хочу проанализировать собственный капитал и имущество акционерного общества открытого типа «Хлебоприемное предприятие» р.п. Сосновка Тамбовской области.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами. Оно создано без ограничения срока. Оно в праве в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

Основной целью общества является получение прибыли.

Основными видами деятельности общества являются:

· Закупка сельскохозяйственной продукции, сырья в коллективных, государственных, акционерных, фермерских и индивидуальных хозяйствах;

· Переработка сельскохозяйственного сырья;

· Производство и реализация продукции производственно-технического назначения;

· Хранение и реализация товаров народного потребления;

· Хранение и реализация сельскохозяйственной продукции;

· Производство строительных, монтажных, пусконаладочных, отделочных и ремонтных работ;

· Торговая, торгово-посредническая, закупочная деятельность;

· Создание оптово-розничных подразделений и предприятий.

Теперь приступим непосредственно к анализу структуры и динамики собственного капитала ОАО «Хлебоприемное предприятие» Основными источниками анализа собственного капитала являются Финансовая (бухгалтерская) отчетность формы: № 1 «Бухгалтерский баланс»; выписка из формы № 3 «Отчет о движении капитала»( см. Приложение 1, приложение 2, приложение 3)

На основании бухгалтерского баланса ОАО «Хлебоприемное предприятие», раздел 3 «Капитал и резервы» (Приложение 2) определим сумму собственных средств в целом и по их видам, на начало и конец отчетного периода, и их изменение за год (табл. 1).

Таблица 1

Динамика собственного капитала и его структуры по ОАО «Хлебоприемное предприятие» за 2006 год (сумма - в тыс. руб.)

| Показатели | На начало года | На конец года | Отклонение (+,-) | |||

| сумма | уд. вес | сумма | уд. вес | сумма | уд. вес | |

| Уставный капитал | 13211 | 68,0 | 13211 | 64,0 | - | -4,0 |

| Добавочный капитал | - | - | 129 | 0,6 | 129 | +0,6 |

| Резервный капитал | 4568 | 23,5 | 3756 | 18,3 | -812 | -5,2 |

| Фонд социальной сферы | 120 | 0,6 | 50 | 0,2 | -70 | -0,4 |

| Целевые финансирования и поступления | 174 | 0,9 | 24 ' | 0,1 | -150 | -0,8 |

| Нераспределенная прибыль | 1362 | 7,0 | 3459 | 16,8 | 2097 | +9,8 |

| Всего | 19435 | 100 | 20629 | 100 | 1194 | - |

Данные таблицы 1 показывают, что собственные средства ОАО «Хлебоприемное предприятие» на конец 2005 года составили 20629 тыс. руб. и за год увеличились на 1194 тыс. руб.

Увеличение собственного капитала произошло за счет статей «Нераспределенная прибыль» (на 2097 тыс. руб.) и «Добавочный капитал» (на 129 тыс. руб.).

Нераспределенная прибыль возросла в результате увеличения объема деятельности предприятия, роста чистой прибыли. Добавочный капитал увеличился в связи с завершением строительства и вводом в эксплуатацию основных средств.[27]

Уменьшение суммы резервного капитала и фонда социальной сферы за отчетный год объясняется использованием их по назначению.

По данным таблицы 1 видна также структура собственного капитала и ее изменение за отчетный период.

В общей сумме собственного капитала наибольший удельный вес составляет по статьям «Уставный капитал» (64,0 %), сумма которой за год не изменилась, но удельный вес снизился на 4,0 %, в результате увеличения доли «Нераспределенной прибыли» (на 9,8 %) и «Добавочного капитала» (на 0,6 %). Доля нераспределенной прибыли в общей сумме собственных средств на начало года составляла 7,0 %, а на конец года, в результате роста их суммы, составила 16,8 %.

Второе место в общей сумме собственного капитала занимает статья «Резервный капитал» - 3756 тыс. руб., доля которой составляет на конец года 18,3 %. Согласно закону об акционерных обществах «Резервный капитал» не должен быть менее 15 % от суммы «Уставного капитала». В нашем случае он составляет 28,4 % (3756 *100 : 13211).

Анализируя состояние собственного капитала, необходимо определить движение собственного капитала в целом и по его видам за отчетный год, на основании финансовой отчетности формы № 3 «Отчет о движении капитала»(Приложение 3). Для этого составим таблицу, где определены сумма собственного капитала в целом и по их видам, на начало и конец года, сумма поступивших и израсходованных (использованных) собственных средств, а также рассчитаны коэффициенты поступления и выбытия (табл. 2).[28]

Таблица 2

Изменение капитала в целом и по их видам ОАО «Хлебоприемное предприятие» за 2006год (сумма - в тыс. руб.)

| Показатели | Остаток на начало года | Поступило в отчетном году | Израсходовано (использовано) в отчетном году | Остаток на конец отчетного года | Коэффициенты | |

| поступления | выбытия | |||||

| Уставный капитал | 13211 | - | - | 13211 | - | - |

| Добавочный капитал | - | 129 | - | 129 | 1,0 | - |

| Резервный капитал | 4568 | 83 | 895 | 3756 | 0,02 | 0,20 |

| Фонд социальной сферы | 120 | 24 | 94 | 50 | 0,48 | 0,78 |

| Целевые финансирования и поступления | 174 | - | 150 | 24 | - | 0,86 |

| Нераспределенная прибыль | 1362 | 2654 | 557 | 3459 | 0,77 | 0,41 |

| Всего | 19435 | 2890 | 1696 | 20629 | 0,14 | 0,09 |

Для того чтобы определить коэффициент поступления собственного капитала (.Кпост.СК), необходимо сумму поступления (СКпост.) разделить на остаток собственного капитала на конец отчетного периода (СК кон..год) по формуле:

Кпост.СК= СКпост./ СК кон..год

Этот коэффициент показывает, какова доля поступивших собственных средств в общей их сумме на конец года.[29]

Для того чтобы определить коэффициент выбытия собственного капитала (Квыб.СК.), необходимо сумму израсходованных (использованных) в отчетном году средств (СКизр.) разделить на сумму остатка собственных средств на начало года ч.г.), т. е. по формуле:

Квыб.СК= СКизр/СКнач.год.

Этот коэффициент показывает, какова доля использованных собственных средств за отчетный период в общей их сумме на начало года.[30]

Из данных таблицы видно, что остаток собственного капитала на конец года составил 20629 тыс. руб., тогда как на начало года его сумма составляла 19435 тыс. руб. За отчетный период поступление собственных средств составило 2890 тыс. руб., а коэффициент поступления - 0,14. За отчетный период выбыло собственных средств на сумму 1696 тыс. руб., в результате чего коэффициент выбытия составил 0,09.

В связи с тем, что коэффициент выбытия меньше, чем коэффициент поступления, на предприятии имеется рост суммы собственного капитала за год.[31]

Наибольший коэффициент поступления составляет по статье «Нераспределенная прибыль» - 0,77, а наибольший коэффициент выбытия - по статье «Целевые финансирования и поступления» - 0,86, т. е. 86 % из имеющегося этого фонда на начало года было израсходовано по целевому назначению. Большой удельный нес средств (78 %) израсходовано из фонда социальной сферы.

Данные об увеличении и уменьшении собственного капитала за отчетный и прошлый годы по их видам можно определить из финансовой отчетности формы № 3 «Отчет об изменении капитала», раздел 4 «Изменение капитала». На основании этих данных можно составить таблицу, где наглядно видно, за счет каких действий произошло увеличение и уменьшение собственного капитала за последние два года (Приложение 3).

Данные в приложении 3 показывают, что собственный капитал за год возрос на 1194 тыс. руб. Это изменение произошло за счет действий по увеличению собственного капитала за год на сумму 2890 тыс. руб. и за счет уменьшения капитала на сумму 1696 тыс. руб.

Увеличение собственного капитала произошло в результате переоценки активов (129 тыс. руб.), прироста имущества (24 тыс. руб.), отчисления от чистой прибыли в резервный фонд (24 тыс. руб.) и нераспределенной прибыли (2654 тыс. руб.).

Уменьшение капитала произошло в результате снижения номинальной стоимости акций на рынке ценных бумаг (895 тыс. руб.), расходов по использованию резервного фонда, фонда социальной сферы, целевого финансирования и нераспределенной прибыли.

Если сравнить изменение капитала по сравнению с прошлым годом, то в отчетном году темп роста собственного капитала, значительно ниже, чем в прошлом году, а их использование, наоборот, увеличилось.[32]

Оценивая структуру и источники хозяйственных средств, нужно сказать об имущественном положении на предприятии в целом. Для этого на основе бухгалтерского баланса мы рассчитываем необходимые показатели и обобщаем их в таблице (приложение 4).

Данные таблицы в приложении 4 показывают, что основную сумму хозяйственных средств составляют собственные средства (68,2%), а также текущие активы (оборотные средства) – 57, 1%. Собственные оборотные средства на конец отчетного года составили 7763 тыс. руб., или 25,7% всех хозяйственных средств. Однако функционирующий капитал, который действительно участвует в обороте, из-за наличия просроченной дебиторской задолженности равен 6681 тыс. руб., или 22,1%. Большой удельный вес (41,8%) приходится на средства, находящиеся в производственных запасах и затратах, тогда как быстроликвидные активы занимают всего 11,5% хозяйственных средств.

Итак, имущественное положение исследуемого мной предприятия можно оценить как неплохое. В хозяйственных средствах преобладают собственные источники средств(68,2%). Текущие активы превышают текущие обязательства, что дает возможность быстрее маневрировать средствами. Однако собственные оборотные средства составляют менее 50% всех текущих активов и значительная их часть вложена в труднореализуемые активы. Все это и наличие значительной суммы просроченной дебиторской задолженности ухудшает структуру хозяйственных средств и отрицательно влияет на финансовое состояние предприятия.[33]

3.2 Расчет показателей, характеризующих собственный капитал ОАО «Хлебоприемное предприятие»

Анализируя собственные средства предприятий необходимо определить, как размещены собственные средства в активах предприятия. Рассмотрим это на примере ОАО «Хлебоприемное предприятие» (табл..3).

Таблица 3

Расчет размещения собственных средств ОАО «Хлебоприемное предприятие» за 2006 год (сумма - в тыс. руб.)

| Показатели | На начало года | На конец года | Отклонение |

| 1. Собственный капитал | 19435 | 20629 | 1194 |

| 2. Долгосрочные обязательства | 95 | 105 | 10 |

| 3. Долгосрочные (внеоборотные) активы | 13027 | 12971 | -56 |

| 4. Собственный капитал в долгосрочных | |||

| активах (п. 3 - п. 2) | 12932 | 12866 | 66 |

| 5. Собственный капитал в текущих (обо- | |||

| ротных) активах | 6503 | 7763 | 1260 |

Произведенные расчеты в таблице 3 показывают, что собственные средства ОАО «Хлебоприемное предприятие» размещены следующим образом:

• в долгосрочных активах: в начале года - 12932 тыс. руб.; в конце года - 12866 тыс. руб.;

• в текущих (оборотных) активах: в начале года -6503 тыс. руб.; в конце года - 7763 тыс. руб.

Из данных расчета также видно, что собственный капитал достаточен для покрытия как долгосрочных (внеоборотных), так и текущих (оборотных) активов. Такое положение считается нормальным. Но в дальнейшем необходимо проанализировать уровень обеспеченности собственными средствами, на основании которого определяется финансовое состояние предприятия, уровень финансовой устойчивости и платежеспособности. Для этого, следует рассчитывать долю собственных средств в долгосрочных активах, в оборотных средствах, в общей сумме активов и соотношение собственных и привлеченных (заемных) средств.[34]

Таблица 4

Расчет показателей, характеризующих размещение собственных средств ОАО «Хлебоприемное предприятие» за 2006 год (сумма - в тыс. руб.)

| Показатели | На начало года | На конец года | Отклонение |

| Собственный капитал | 19435 | 20629 | 1194 |

| Заемный капитал | 8212 | 9623 | 1411 |

| Сумма хозяйственных средств (капитал) | 27647 | 30252 | 2605 |

| Долгосрочные активы (внеоборотные средства) | 13027 | 12971 | -56 |

| Сумма собственных средств в обороте | 6503 | 7763 | 1260 |

| Текущие (оборотные) активы, оборотные | |||

| средства | 14620 | 17281 | 2661 |

| Коэффициент участия собственных средств в | |||

| долгосрочных активах. | 1,49 | 1,59 | 0,10 |

| Коэффициент участия собственных средств в | |||

| оборотных средствах | 0,44 | 0,45 | 0,01 |

| Коэффициент финансовой устойчивости | 2,37 | 2,14 | -0,23 |

| Коэффициент автономии | 0,70 | 0,68 | -0,02 |

Данные таблицы 4 показывают, что собственные средства исследуемого нами предприятия на 1 января 2006 года превышают долгосрочные активы в 1,59 раза, и за год это превышение увеличилось на 10 %.

Собственные средства в оборотных активах составляют 45 % и за отчетный период еще увеличились на 1 %.

Коэффициенты финансовой устойчивости и автономии указывают на то, что ОАО «Хлебоприемное предприятие» является финансово устойчивым, так как собственные средства в 2,14 раза превышают заемные средства и в общей сумме хозяйственных средств составляют 68 %, при нормативе 60 %.[35]

Показатель рентабельности собственного капитала является одним из основных, так как с его увеличением растет эффективность на вложенный капитал.[36]

На основании отчетных данных ОАО «Хлебоприемное предприятие» рассчитаем этот показатель:

Рентабельность собственного капитала

за 2005 год: Р= 2732*100/ (18500=194350):2=14,4

за 2006 год: Р=1219*100/(19435+20629):2=6,1

Данные расчета показывают, что рентабельность собственного капитала за отчетный период по сравнению с прошлым годом снизилась на 8,3 % (6,1 - 14,4) и составила 6,1 %. На каждый рубль собственного капитала фирма стала получать меньше прибыли на 8,3 коп. Это указывает на снижение эффективности использования собственного капитала.

В ОАО «Хлебоприемное предприятие» коэффициент доходности собственного капитала составил:

за 2005 год: К дох.ск.=9951/18967=0,525

за 2006 год: Кдох.ск.=16428/20032=0,820

Данные расчета показывают, что за отчетный период уровень доходности собственного капитала вырос на 0,295, или на 29,5 %, при снижении рентабельности собственного капитала. Это указывает на то, что темп роста доходов способствовал увеличению эффективности использования собственного капитала. На снижение рентабельности собственного капитала повлияли другие факторы, снизившие сумму прибыли, что будет выявлено при анализе прибыли и рентабельности предприятия.[37]

Рассчитаем оборачиваемость собственных средств по ОАО «Хлебоприемное предприятие»:

За 2005 год: Доб.ск.=18967*365/9951=695,7

За 2006 год: Доб.ск.= 20032*365/16428=445,1

Произведенные расчеты показывают, что один оборот собственного капитала за отчетный период составляет 445,1 дня и 1а отчетный год, оборачиваемость ускорилась на 250,6 дня (445,1-695,7).

Ускорение оборачиваемости собственного капитала позволило сэкономить собственный капитал в результате ускорения оборачиваемости на сумму 11279 тыс. руб. ' 16428:365x250,6=11279.

Для выполнения объема производства и реализации продукции отчетного года при оборачиваемости прошлого года потребовалось бы иметь собственный капитал на сумму 31311 тыс. руб.

20032+ 11279 = 31311.[38]

Определим коэффициент оборачиваемости собственного капитала по ОАО «Хлебоприемное предприятие»:

За 2005 год :Коб.ск=9951/18967=0,52

За 2006 год:Коб.ск=16428/20032=0,82

Данные расчета показывают, что в 2005 году собственный капитал предприятия произвел оборот в 0,52 раза, т. е. всего за год пол оборота, а в 2006 году собственный капитал обернулся 0,82 раза. По сравнению с прошлым годом оборачиваемость собственного капитала ускорилась, но все же составила менее одного раза. В том и другом случае оборачиваемость собственного капитала в ОАО «Хлебоприемное предприятие» не достигла единицы, а значит и эффективность использования собственных средств предприятия является низкой, что требует вложения дополнительных средств для осуществления производственной деятельности. Это в свою очередь влияет на производственные затраты, размер чистой прибыли и общей рентабельности предприятия.

Определим окупаемость собственного капитала исследуемого предприятия:

за 2005 год :18967 / 2732 = 6,9;

за 2006 год : 20032 /1279 = 15,7.

Расчеты показывают, что окупаемость в отчетном году по сравнению с прошлым годом ухудшилась. В 2005 году окупаемость собственного капитала, т. е. вложенный капитал в собственные средства, при такой прибыли, может быть возвращен через 6,9 лет, а по прибыли, полученной в 2006 году, - только через 15,7 лет. В международной практике эффективным считается, когда окупаемость собственного капитала составляет 4-5 лет.[39]

Для анализа эффективности использования собственного капитала обобщим все показатели, характеризующие эффективность использования собственного капитала, в таблице (табл. 5).

Таблица 5

Показатели эффективности использования собственного капитала ОАО «Хлебоприемное предприятие»за 2006 год по сравнению с прошлым годом

| Показатели | 2005 г. | 2006г. | Отклонение |

| Рентабельность собственного капитала, % | 14,4 | 6,1 | -8,3 |

| Коэффициент доходности собственного капитала | 0,525 | 0,820 | 0,295 |

| Оборачиваемость собственного капитала, в днях оборота | 695,7 | 445,1 | -250,6 |

| Коэффициент оборачиваемости (оборачиваемость в разах) | 0,52 | 0,82 | 0,30 |

| Окупаемость собственного капитала, лет | 6,9 | 15,7 | 8,8 |

Данные таблицы 6 показывают на снижение эффективности использования собственного капитала в отчетном году по сравнению с прошлым годом. Кроме того, следует также отметить низкую эффективность использования собственного капитала.

Анализируя эффективность использования собственных средств предприятия, необходимо определить влияние на рентабельность собственного капитала основных факторов, проанализировать их изменение и на их основе разработать конкретные рекомендации по принятию соответствующих управленческих решений..[40]

Рассчитаем влияние на рентабельность собственного капитала различных факторов на примере ОАО «Хлебоприемное предприятие» (табл. 6).

Данные таблицы 6 показывают, что рентабельность собственного капитала в отчетном году снизилась по сравнению с прошлым годом на 8,3 % (6,1 - 14,4). Для определения влияния факторов на чистую прибыль вначале рассчитаем скорректированный показатель - рентабельность собственного капитала при чистой прибыли базисного года и собственного капитала отчетного года. В нашем примере этот показатель составил 13,6 %:

Р=2732*100/20032=13,6

Таблица 6

Расчет влияния на рентабельность собственного капитала изменения чистой прибыли и собственного капитала ОАО «Хлебоприемное предприятие» за 2006 год по сравнению с прошлым годом (сумма - в тыс. руб.)

| Показатели | 2005 г. | 2006 г. |

Скорректированный показатель ЧП *100 |

Отклонение (+, - ) | |||

| Всего | В том числе, за счет изменения | ||||||

| чистой прибыли | собственного капитала | ||||||

| СКср | |||||||

| Чистая прибыль | 2732 | 1219 | 2732 | -1513 | X | X | |

| Среднегодовая сумма собственного капитала | 18967 | 20032 | 20032 | 1065 | X | X | |

| Рентабельность собственного капитала | 14,4 | 6,1 | 13,6 | -8,3 | -7,5 | -0,8 | |

Снижение рентабельности собственного капитала произошло по следующим причинам:

• снижение чистой прибыли уменьшило рентабельность собственного капитала на 7,5 % (6,1 - 13,6);

• увеличение суммы собственного капитала снизило рентабельность собственного капитала на 0,8 % (13,6 - 14,4).

Влияние этих двух факторов равно изменению рентабельности отчетного года по сравнению с прошлым годом (-8,3 %) (-7,5)+ (-0,8)--8,3.

Все факторы и причины, влияющие на эти основные факторы, оказывают также влияние на рентабельность собственного капитала. Так, например, на выручку от реализации продукции оказывают влияние; объем произведенной продукции, качество продукции, цены на товары и т. п., на сумму чистой прибыли -доходы предприятия, издержки производства и реализации продукции и т. п. В свою очередь эти частные факторы, изменяя основные факторы, оказывают влияние и на рентабельность собственного капитала.[41]

Влияние каждого фактора можно определить, используя метод цепных подстановок. Произведем этот расчет на примере нашего предприятия (табл. 7).

Таблица 7

Расчет влияния факторов на уровень рентабельности собственного капитала ОАО «Хлебоприемное предприятие» за 2006 год по сравнению с прошлым годом (сумма - в тыс. руб.)

| Показатели | 2005 г. | 2006 г. | Подстановки | |||

| I | II | III | IV | |||

| Коэффициент рентабельности продаж | 0,274 | 0,074 | 0,074 | 0,074 | 0,074 | 0,074 |

| Коэффициент доходности активов | 0,374 | 0,567 | 0,374 | 0,567 | 0,567 | 0,567 |

| Коэффициент финансовой зависимости | 3,494 | 3,246 | 3,494 | 3,494 | 3,246 | 3,246 |

| Коэффициент задолженности | 0,401 | 0,445 | 0,401 | 0,401 | 0,401 | 0,445 |

| Коэффициент рентабельности собственного капитала | 0,144 | 0,061 | 0,039 | 0,059 | 0,055 | 0,061 |

На основании данных таблицы 7 определим влияние каждого из факторов.

Коэффициент рентабельности собственного капитала в 2006 году по сравнению с прошлым годом снизился на 0,083 (0,061 - 0,144), или на 8,3 %. На это отклонение оказали влияние следующие факторы:

1. Снижение рентабельности продаж уменьшило рентабельность собственного капитала на 10,5 %

0,039-0,144--0,105, или 10,5%.

2. Увеличение коэффициента доходности активов (капитала) повысило рентабельность собственного капитала на 2,0 %

0,059 - 0,039 = 0,020, или 2,0 %.

3.Снижение коэффициента финансовой зависимости, т. е. увеличение доли заемного капитала в сумме активов уменьшило рентабельность собственного капитала на 0,4 % 0,055 - 0,059 = -0,004, или 0,4 %.

4. Увеличение коэффициента задолженности, т. е. снижение доли собственного капитала в сравнении с привлеченным капиталом, увеличило рентабельность собственного капитала на 0,6 % 0,061 - 0,055 = 0,006, или 0,6 %.[42]

Влияние всех факторов, приведенных в расчете, дает общее отклонение рентабельности собственного капитала отчетного года по сравнению с прошлым (-8,3):

(-10,5) + (2,0) + (-0,4) + (0,6) = -8,3.

Для повышения уровня рентабельности собственного капитала руководству предприятия необходимо принять управленческие решения по:

• повышению объема производства и реализации товаров;

• улучшению качества продукции;

• снижению производственной себестоимости и других затрат;

• повышению прибыли и рентабельности производства и реализации продукции;

• улучшению организации управления производством и ликвидации непроизводственных затрат.[43]

Заключение

В заключение хочется сделать выводы и таким образом ответить на вопросы, поставленные в начале моей работы.

В первой главе я рассмотрела базовые понятия, используемые в рамках исследуемой темы. Так , например, капитал – в широком смысле это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг.

Собственный капитал представляет собой совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие прибыль. Имущество можно определить как сумму средств и источников по их видам.

В структуре собственного капитала выделяют:

· Уставный капитал.– зафиксированный в уставе акционерного общества его исходный, начальный капитал в денежном измерении, образуемый за счет выручки от продажи акций, частных вложений учредителей, государственных вложений

· Добавочный капитал - показатель, который показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства организации.

· Резервный капитал - часть собственного капитала компании, образуемая за счет ежегодных отчислений от прибыли, представляющая резерв денежных средств.

· Целевые (специальные) фонды создаются за счет чистой прибыли хозяйствующего субъекта и должны служить для определенных целей в соответствии с уставом или решением акционеров и собственников.

· Нераспределенную прибыль — чистая прибыль (или ее часть), не распределенная в виде дивидендов между акционерами (учредителями) и не использованная на другие цели.

Во второй главе мной были рассмотрены показатели, характеризующие эффективность использования собственных средств и имущественное положение предприятия. Так же я привела формулы для расчета коэффициентов, которые имеют большое практическое значение в принятии решений на предприятии. Так, например, на основании показателей имущественного положения можно сделать вывод о его качественном изменении, структуре хозяйственных средств и их источников.

По показателям характеризующим эффективность использования собственных средств можно судить о ликвидности предприятия, финансовой устойчивости предприятия, то есть уровне зависимости предприятия от поставщиков, кредиторов и инвесторов.

Здесь хочется отметить, что деятельность предприятия должна быть направлена на увеличение суммы собственного капитала и повышение уровня его доходности, что требует эффективного распределения и использования собственного капитала предприятия. Достаточный объем собственных средств способен обеспечить развитие компании, укрепить финансовую независимость и усилить доверие к ней акционеров, кредиторов, поставщиков и других партнеров.

В третьей главе моей работы я рассмотрела структуру, динамику, эффективность собственного капитала ОАО «Хлебоприемное предприятие» и проанализировала его имущественное положение.

Изучив структуру и динамику собственного капитала ОАО «Хлебоприемное предприятие», я увидела, что на предприятии имеется рост суммы собственного капитала, за год. он возрос на 1194 тыс. руб. Таким образом собственный капитал достаточен для покрытия как долгосрочных, так и текущих активов. Такое положение считается нормальным.

По коэффициенту финансовой устойчивости и автономии я определила, что ОАО «Хлебоприемное предприятие» является финансово устойчивым, так как собственные средства в 2,14 раза превышают заемные средства .

Рентабельность собственного капитала за исследуемый период по сравнению с прошлым годом снизилась на 8,3 % . Но не смотря на это, уровень доходности собственного капитала вырос на 29,5 %,. Это указывает на то, что темп роста доходов способствовал увеличению эффективности использования собственного капитала. На снижение рентабельности собственного капитала повлияли другие факторы, снизившие сумму прибыли.

По сравнению с прошлым годом оборачиваемость собственного капитала ускорилась, а значит и эффективность использования собственных средств предприятия является низкой, что требует вложения дополнительных средств для осуществления производственной деятельности. Это в свою очередь влияет на производственные затраты, размер чистой прибыли и общей рентабельности предприятия. Что касается окупаемости капитала, то в отчетном году по сравнению с прошлым она ухудшилась.

Проанализировав имущественное положение предприятия, я могу сказать, что в хозяйственных средствах преобладают собственные источники средств(68,2%). Текущие активы превышают текущие обязательства, что дает возможность быстрее маневрировать средствами. Однако собственные оборотные средства составляют менее 50% всех текущих активов и значительная их часть вложена в труднореализуемые активы. Все это и наличие значительной суммы просроченной дебиторской задолженности ухудшает структуру хозяйственных средств и отрицательно влияет на финансовое состояние предприятия. Но в целом имущественное положение исследуемого мной предприятия можно оценить как неплохое.

В теории финансов и финансовой практике до сих пор остается проблемным определение цены собственного капитала, а также стоимости имущества предприятий. Разные специалисты предлагают разные способы расчета и разные подходы. Поэтому я считаю, что проблема выбора источников финансирования деятельности, роли собственного капитала и имущества предприятия остается актуальной и нуждается в дальнейших исследованиях.

Список используемой литературы

1. Абдуллаев Н.А., Семенихин А.И, Анализ финансового состояния промышленного предприятия. Учебное пособие. - М.: Высшая школа приватизации и предпринимательства, 2005.-с.134-137

2. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия:Учеб.-практич.пособие.3-е издание, испр. М.:Дело и Сервис. 2005.-с.129-131

3. Бакаев А.С. Годовая бухгалтерская отчетность коммерческих организаций. - М.: Бухгалтерский учет, 2006.-с. 199

4. Балабанов И.Т. Основы финансового менеджмента: Учеб. Пособие. -4-е изд., перераб. и доп. –М.: Финансы и статистика, 2005.-с. 74-75

5. Батехин С.А.. финансовая инженерия и оптимизация финансовых потоков. // финансы - № 1, 2001. – с.68 - 71.

6. Бланк И. А. Управление формированием капитала.- К.: «Ника-Центр», 2006. – С.198

7. Бочаров В.В., ЛеонтьевВ.Е. Корпоративные финансы.-СПб:Питер, 2006.-с.215.

8. Бошнякович М. Раздельный учет на предприятиях // Бухгалтерское приложение к газете «Экономика и жизнь» - № 2, 2007. – с.3.

9. Быкова е.в. показатели денежного потока в оценке финансовой устойчивости предприятия. // Финансы - № 2, 2005, -с.56 - 58.

10. Вакуленко Е.Г., Фомина Л.В. анализ бухгалтерской отчетности для принятия управленческих решений. СПб.:Издательство «Дом Герла», 2005.-с.88

11. Вахрушина. Управленческий анализ поведения затрат // Экономика и жизнь - № 21, 2006. – с.20.

12. Волков О.И. Экономика предприятия. – Москва: ИНФРА -М. – 2005.-с.110

13. Глазунов В.Н. Управление доходом фирмы / /Финансы - № 8, 2005,-с.20 - 21.

14. Графов А.В. Оценка финансово-экономического состояния предприятия. // Финансы - № 7, 2006. – с.64 – 66.

15. Ефимова О. В. Анализ собственного капитала// Бухгалтерский учёт. – 2005. - № 1.- с. 98-99

16. Ефимова О.В. "Финансовый анализ", М., "Бухучет", 2006.-с. 78

17. Замков О.О., Толстопятенко А.В., Черемных Ю.Н. Математические методы анализа экономики. - М.:ДИС,2005.-с.66-69

18. Иванов А.П. «Стоимость чистых активов как критерий финансовой устойчивости компании»//Финансы №1, 2006.-с.62-63,65

19. Каратуев А. Г. Финансовый менеджмент: Учебно-справочное пособие. – М.: ИД ФБК-ПРЕСС, 2006.-с. 51

20. Ковалев В.В. Финансовый анализ. М.: "Финансы и статистика", 2006.-с. 89-94

21. Ковалев В.В.. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. – 4-е изд., перераб. И доп. – М.: Финансы и статистика,2006. – с.512

22. Ковалева А. М. Финансы в управлении предприятием. - М.: Финансы и статистика, 2005.- с. 98

23. Коровин А.В.. Особенности финансового анализа в аудите. // Финансы - № 8, 2006. – с.47 – 49.

24. Крейнина М. Н. Анализ финансового состояния и инвестиционной при-влекательности акционерных обществ в промышленности, строительстве и торговле. - М.: АОДИС, МВЦентр, 2006.-с.55

25. Крутик А.Б.., Хайкин М.М. Основы финансовой деятельности предприятия: учеб. Пособие. – 2-е изд., перераб. и доп. – Спб.: Бизнес-пресса, . – с.125-131.

26. Лялин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы). - С-Петербург: Юность,2005. – с.49

27. Николаева С.А. Учетная политика организации // Бухгалтерское приложение к газете «Экономика и жизнь» - № 5, 2006. – с.5

28. Панфилова Ю.А. Использование нематериальных активов на коммерческих предприятиях // Финансы - № 3, 2007. – с.56 – 58.

29. Парушина Н. В. Анализ собственного и привлечённого капитала// Бухгалтерский учёт. – 2005. - № 3.- с. 72 – 78.

30. Плешивцев. Умейте риском управлять // Экономика и жизнь - № 25, 2005. – с.7-8

31. Подъяблонская Л.М., Поздняков К.К. Финансовая устойчивость и оценка несостоятельности предприятий // Финансы - № 12, 2006. – с.18 – 19.

32. Райзберг Б.А., Современный экономический словарь.- 4-е изд., перераб. и доп.- М.:ИНФРА-М, 2005.-с.164,338,418.

33. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс.2-е изд. испр.М.:ИНФРА-М, 2006.-с. 94

34. Симачев Ю.В. Финансовое состояние и финансовая политика производственных предприятий // Российский экономический журнал, № 8,2005. – с.33 – 34.

35. Финансовый менеджмент. /Под ред. Г.Б. Поляка. – М.: Финансы, ЮНИТИ, 2006.-с.70

36. Четрыкин Е.М. Методы финансовых и коммерческих расчетов. – М.: Дело, 2006 г.-с.112

37. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа.М.:ИНФРА-М, 2005.-с. 157-159

38. Экономический анализ: Учебник для вузов / Под. ред. Л. Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2005.-с. 80.

[1] Райзберг Б.А., Современный экономический словарь.- 4-е изд., перераб. и доп.- М.:ИНФРА-М, 2005.-с.164.

[2] Ефимова О. В. Анализ собственного капитала// Бухгалтерский учёт. – 2005. - № 1.- с. 98-99

[3] Бланк И. А. Управление формированием капитала.- К.: «Ника-Центр», 2006. – С.198

[4] Балабанов И.Т. Основы финансового менеджмента: Учеб. Пособие. -4-е изд., перераб. и доп. –М.: Финансы и статистика, 2005.-с. 74-75

[5] Иванов А.П. «Стоимость чистых активов как критерий финансовой устойчивости компании»//Финансы №1, 2006.-с.62-63

[6] Крейнина М. Н. Анализ финансового состояния и инвестиционной при-влекательности акционерных обществ в промышленности, строительстве и торговле. - М.: АОДИС, МВЦентр, 2006.-с.55

[7] Райзберг Б.А., Современный экономический словарь.- 4-е изд., перераб. и доп.- М.:ИНФРА-М, 2005.-с.418.

[8] Экономический анализ: Учебник для вузов / Под. ред. Л. Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2005.-с. 80.

[9] Райзберг Б.А., Современный экономический словарь.- 4-е изд., перераб. и доп.- М.:ИНФРА-М, 2005.-с.338.

[10] Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс.2-е изд. испр.М.:ИНФРА-М, 2006.-с. 94

[11] Ефимова О.В. "Финансовый анализ", М., "Бухучет", 2006.-с. 78

[12] Парушина Н. В. Анализ собственного и привлечённого капитала// Бухгалтерский учёт. – 2005. - № 3.- с. 72 – 78.

[13] Каратуев А. Г. Финансовый менеджмент: Учебно-справочное пособие. – М.: ИД ФБК-ПРЕСС, 2006.-с. 51

[14] . Ковалева А. М. Финансы в управлении предприятием. - М.: Финансы и статистика, 2005.-с. 98

[15] Иванов А.П. «Стоимость чистых активов как критерий финансовой устойчивости компании»//Финансы №1, 2006-.с.65

[16] Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа.М.:ИНФРА-М, 2005.-с. 157-159

[17] Волков О.И. Экономика предприятия. – Москва: ИНФРА -М. – 2005.-с.110

[18] Замков О.О., Толстопятенко А.В., Черемных Ю.Н. Математические методы анализа экономики. - М.:ДИС,2005.-с.66-69