Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Курсовая работа: Фінансова криза підприємства та її діагностика

Курсовая работа: Фінансова криза підприємства та її діагностика

КУРСОВА РОБОТА

«Фінансова криза підприємства та її діагностика»

Вступ

Становлення ринкової економіки в Україні поставила перед суспільством ряд нових проблем, найважливішою з яких є антикризове управління. Це пояснюється тим, що одним з факторів сучасної української економіки є неплатоспроможність більшості підприємств. Актуальність цієї теми полягає в тому, що за неформальними критеріями, в сучасних умовах дві третини вітчизняних підприємств перебувають у стані кризи і є потенційними банкрутами. Висока собівартість продукції вітчизняного виробництва та істотне зменшення попиту на неї стали головними причинами фінансової кризи переважної більшості українських підприємств.

В умовах ринкової економіки суб'єкти господарювання повинні постійно адаптуватися до змін попиту: розширювати асортимент, поліпшувати якість, знижувати собівартість та ціни, оптимізувати структуру витрат, тобто випускати конкурентоспроможну продукцію. Але через недосконале законодавство, відсутність належного теоретико-методичного забезпечення санації, дефіцит кваліфікованого фінансового менеджменту, брак державної фінансової підтримки виробничих структур та з інших об'єктивних і суб'єктивних причин багато з потенційно життєздатних підприємств, у тому числі таких, що належать до пріоритетних галузей народного господарства України, стають потенційними банкрутами.

Об’єктом дослідження курсової роботи є вся сукупність факторів і відносин які призводять до фінансової кризи на підприємстві та дослідження методів діагностики кризового стану підприємства.

Предметом дослідження є причини та наслідки виникнення фінансової кризи, механізм і форми її дії.

Завданням даної роботи є вивчення наукової основи виникнення та функціонування фінансової кризи, вивчення методів діагностики кризового стану підприємства з метою застосування правильних антикризових заходів.

Проблемам діагностики кризового стану підприємства методами антикризового управління присвячено багато праць зарубіжних учених – економістів, таких як: Е. Альтман, Т. Таффлер, І. Романе, У. Бівер, російських – Н. Дмітрієв, А. Колосова, Е. Коротков та українських – Л. Лігоненко, Л. Ситник, К. Залигіна, О. Манойленко, частково І. Бланк. Аспекти виходу підприємства з фінансової кризи стали предметом дослідження таких учених, як: В.Г. Герасимчук, К. Котел, О.В. Ткаченко, В.М. Шаповал.

При написанні роботи використовувалися підручники, посібники, монографії та наукові публікації в журналах.

Отже, основною метою курсової роботи є визначення поняття та різновидів кризових станів підприємств, а також наявних методів діагностики кризового стану підприємств в сучасних умов розвитку української економіки та визначення особливостей даних методик з урахуванням їхньої ефективності залежно від поставлених завдань керівництва.

1. Фінансова криза підприємства та її діагностика

1.1 Криза на підприємстві: економічний зміст, причини виникнення та систематизація кризових факторів

криза діагностика фінансовий підприємство

Під фінансовою кризою розуміють фазу розбалансованої діяльності підприємства та обмежених можливостей його впливу на фінансові відносини.

На практиці з кризою, як правило, ідентифікується загроза неплатоспроможності та банкрутства підприємства, діяльність його в неприбутковій зоні або брак у фірми потенціалу для успішного функціонування.

Для вибору найефективніших форм санації, прийняття правильних рішень щодо усунення негативних процесів передовсім необхідно ідентифікувати причини фінансової неспроможності суб'єкта господарювання, тому фінансову кризу на підприємстві характеризують за трьома параметрами:

- джерела (фактори) виникнення кризи;

- вид кризи;

- стадія розвитку кризи.

Фактори, які можуть спричинити фінансову кризу, поділяються на зовнішні, або екзогенні (які не залежать від діяльності підприємства) та внутрішні, або ендогенні (що повністю визначаються умовами діяльності самого підприємства).

Головними зовнішніми факторами є ринкові, національні та міжнародні. Ринкові фактори включають психографічні, науково-технічні та фактори конкуренції. Національні фактори складаються з економічних, політичних та демографічних. Міжнародні фактори формуються з урахуванням загальноекономічних, міжнародної конкуренції та стабільності міжнародної політики.

Таким чином, зовнішні фактори визначають:

1. Зменшення купівельної спроможності, споживчий вибір, навички, традиції, рівень доходності та накопичень населення;

2. Значний рівень інфляції, рівень витрат виробництва, технології, якості, маркетингу;

3. Нестабільність податкового законодавства та непрофесійність в управлінні;

4. Посилення конкуренції, фінансову, політичну та економічну нестабільність, нестабільність валютних ринків;

5. Сезонні коливання та кризи окремих галузей;

6. Посилення монополізму на ринку;

7. Міжнародний маркетинг тощо.

Головними внутрішніми факторами є принципи та шляхи діяльності, конкурентоспроможність продукції, можливості залучення та використання ресурсів, необхідні маркетингові стратегії, фінансовий та інвестиційний менеджмент.

Таким чином внутрішні фактори визначаються:

1. Неякісним менеджментом, невідповідним рівнем кваліфікації керівного складу та всього працюючого персоналу, традиціями, репутацією, іміджем підприємства;

2. Застарілою організаційно-штатною структурою та структурою управління підприємством;

3. Недоліками у виробничій сфері, інноваційній та інвестиційній діяльності;

4. Недосконалою концентрацією та диверсифікацією виробництва;

5. Низьким рівнем маркетингу та втратами ринків збуту продукції (збутова та цінова політика), фінансовим дефіцитом;

6. Відсутністю або незадовільною роботою служб контролінгу.

Усі наведені вище основні фактори і принципи виникнення кризового стану тісно взаємозв'язані і створюють складний комплекс причинно-наслідкових зв'язків. Звичайно, досліджуючи те чи інше підприємство, той чи інший випадок фінансової кризи, можна виділити певні специфічні причини фінансової неспроможності, але всі вони, як правило, зводяться до вже перелічених нами.

Типовими наслідками впливу вищенаведених причин та факторів на фінансово-господарський стан підприємства є:

1. Зменшення кількості замовлень і контрактів із збуту продукції;

2. Неритмічного виробництва, неповного завантаження продуктивності праці;

3. Втрати оптових та роздрібних покупців готової продукції;

4. Підвищення собівартості та різкого зниження продуктивності праці;

5. Збільшення розміру неліквідних оборотних засобів та наявності наднормативних запасів;

6. Поганого ціноутворення;

7. Виникнення внутрішніх та зовнішніх конфліктів плинності кадрів;

8. Істотного зменшення обсягів реалізації, а відтак недоотримання виручки від реалізації;

9. Низької конкурентоспроможності виробів та підприємства взагалі;

10. Зниження рівня прибутку та рентабельності тощо.

Розрізняють три види кризи:

Стратегічна криза. Виникає, коли на підприємстві зруйновано виробничий потенціал та відсутні довгострокові фактори успіху.

До першопричин цього виду кризи відносять:

1) неправильно визначене місце розташування підприємства;

2) недосконале прогнозування та планування;

3) погану асортиментну та збутову політику;

4) дефіцит організаційної структури;

5) неправильну політику диверсифікації;

6) форс-мажорні обставини та інше.

Криза прибутковості. Виникає, коли перманентні збитки вихолощують власний капітал і це призводить до незадовільної структури балансу.

До першопричин цього виду кризи відносять:

1) несприятливе співвідношення ціни та собівартості;

2) ризик великих проектів;

3) зростання собівартості при стабільних цінах;

4) зменшення оберту від реалізації продукції;

5) заскладованість;

6) неефективна маркетингова політика тощо.

Криза ліквідності. Виникає, коли підприємство неплатоспроможне або існує реальна загроза втрати його платоспроможності.

До першопричин цього виду кризи відносять:

1) незадовільну структуру капіталу;

2) незадовільну роботу з дебіторами;

3) надання незабезпечених товарних кредитів;

4) високий рівень кредиторської заборгованості;

5) форс-мажорні обставини тощо.

Перелічені види кризи мають тісні причинно-наслідкові зв'язки: стратегічйа криза спричиняє кризу прибутковості, яка у свою чергу призводить до втрати ліквідності. Зумовлене внутрішніми та зовнішніми факторами зменшення обсягів реалізації продукції приводить, з одного боку, до зниження прибутковості та до збитковості, а з іншого – до зниження рівня ліквідності та платоспроможності.

Важливою передумовою застосування правильних антикризових заходів є ідентифікація глибини фінансової кризи. Розрізняють три стадії кризи.

Перша стадія складається з певних етапів. На першому етапі підприємство не має на конкретний момент вільних коштів, аби погасити заборгованість. На другому етапі власний капітал підприємства не покриває заборгованості.

Друга стадія відкриває можливість для визначення шляхів усунення неплатоспроможності підприємства.

На третя стадія – керівництво підприємства та його кредитори приходять до якоїсь угоди, яка вирішує долю підприємства.

Проте, Л.О. Кукурудза запропонував більш чітку трифазну ідентифікацію кризового стану підприємств [17]:

а) прихована криза – фаза кризи, яка безпосередньо не загрожує функціонуванню підприємства (за умови переведення його на режим антикризового управління). Характерними ознаками є зменшення ефективності діяльності підприємства, яке виявляється у прибутковості, обороті капіталу та його ринковій вартості;

б) криза неплатоспроможності – фаза, яка загрожує дальшому існуванню підприємства і потребує негайного проведення фінансової санації. Характеризується періодичним та тривалим дефіцитом грошових коштів підприємства для виконання своїх зобов’язань та фінансування поточної діяльності. Проявляється у затримці сплати поточних платежів і виникненні економічних санкцій;

в) банкрутство (неплатоспроможність) – кризовий стан, який не сумісний з дальшим існуванням підприємства і призводить до його ліквідації. Настає тоді, коли підприємство не спроможне задовольнити вимоги кредиторів протягом певного часу (згідно з чинним законодавством – трьох місяців).

Ідентифікація фази, виду, причин фінансової кризи є необхідною передумовою правильної реакції на неї. Таким чином, якщо підприємець ризикує, сподіваючись на комерційний успіх своєї справи (одержання прибутку), йому необхідно вміти приймати такі управлінські рішення, реалізація яких передбачала б антикризову програму розвитку даного виробництва, стабільність підприємства.

1.2 Особливості діагностики кризового стану підприємства

В кризових умовах господарювання у період трансформації вітчизняної економіки надзвичайно важливими для підприємства є розробка й впровадження інструментарію антикризового менеджменту. При цьому антикризове управління можна визначити як управління, в якому поставлено певним чином передбачення небезпеки кризи в діяльності підприємства, аналіз її симптомів, розробка заходів для зниження негативних наслідків кризи і використання її факторів для наступного розвитку [1]. В системі антикризового менеджменту важливе значення має розробка комплексу заходів щодо аналізу фінансового стану та попередження потенційного банкрутства підприємства.

Діагностика – визначення стану об'єкту, предмету, явища чи процесу управління за допомогою реалізації комплексу дослідницьких процедур, виявлення в них слабких ланок та «вузьких місць». Діагностика – це не одноразовий акт, а процес, який здійснюється в часі і в просторі. Процес діагностики – дослідницький, пошуковий, пізнавальний процес. Найбільш корисним є застосування діагностики для визначення реального стану процесів управління.

Мета діагностики – встановити діагноз об'єкту дослідження і дати висновок про його стан на дату завершення цього дослідження і на перспективу. Здійснивши мету на підставі даних діагнозу, можна буде виробити правильну і грамотну економічну (політичну, соціальну) політику, стратегію і тактику.

Задачі діагностики полягають у визначенні заходів, спрямованих на відладку роботи всіх складових елементів системи, і способів їх реалізації. Не можна здійснювати управління на будь-якому господарському і управлінському рівні, не маючи чіткого уявлення про його стан.

Діагностика кризи розвитку підприємства є комплексним економічним дослідженням, яке має власну логіку та структуру. Таке розуміння певним чином сформувалося на ґрунті праць проф. І.О. Бланка [15], який першим запропонував виділяти у складі діагностичного дослідження певні підсистеми (залежно від цілей та методів здійснення діагностики ним запропоновано виділяти систему експрес-діагностики та систему фундаментальної діагностики банкрутства), визначив основні завдання та коло об'єктів дослідження в межах кожної системи. Такий підхід є слушним, оскільки створюються передумови для поєднання результатів, що отримані на окремих етапах роботи, підтвердження або спростування висновків, отриманих шляхом застосування різного методичного забезпечення.

Базуючись на визначених цілях та завданнях, діагностування кризи розвитку підприємства передбачає проведення зазначених нижче етапів роботи.

1 етап – створення інформаційної бази дослідження. Проведення діагностики кризи потребує використання певної сукупності інформації внутрішнього та зовнішнього характеру стосовно результатів та перспектив господарсько-фінансової діяльності підприємства, його фінансово-майнового становища.

2

етап – діагностика кризового стану та загрози банкрутства

підприємства. Визначення глибини кризового стану підприємства та рівня загрози

виникнення ситуації банкрутства в свою чергу є комплексним діагностичним

дослідженням, яке здійснюється в описаному нижче порядку.

2.1. Виявлення ознак кризи та експрес-діагностика загрози банкрутства підприємства. На цьому етапі роботи на базі публічної звітності підприємства із застосуванням спеціальних прийомів аналізу виявляються зовнішні ознаки наявності кризи. Дослідження може підтримуватися спеціально розробленими автоматизованими інтелектуальними системами експрес-діагностики, які дають можливість швидко ідентифікувати стан підприємства, дійти попереднього висновку та виробити найбільш загальні рекомендації стосовно подальших дій.

Об'єктом дослідження при проведення експрес-аналізу є:

- наявність збитків за результатами господарсько-фінансової діяльності та їх розміри порівняно з власним капіталом;

- наявність кредитів та позик, які не погашені у визначений термін, несплачених відсотків по боргах;

- обсяги та динаміка сумнівної та простроченої дебіторської заборгованості, щодо якої не вчинено дій, передбачених законодавством;

- обсяг та причини виникнення наднормативних запасів матеріальних оборотних активів;

- наявність кредиторської заборгованості перед бюджетом та позабюджетними фондами;

- негативна динаміка окремих показників фінансового стану підприємства, платоспроможності та фінансової стійкості (тобто ситуація, за якої фактичне значення та напрям зміни того чи іншого показника не збігаються з нормативними чи рекомендованими);

- тривалість операційного циклу та причини його продовження; кількісна оцінка вірогідності банкрутства підприємства, яка отримана експертним шляхом або в результаті використання спеціальних індексів та моделей.

На цьому етапі роботи слід також перевірити відсутність ознак фіктивного банкрутства або доведення до банкрутства, а в разі їх виявлення – ініціювати порушення відповідної кримінальної справи, визначити період діяльності, який потребує додаткового вивчення для визначення можливих шляхів розшуку та повернення майнових цінностей.

Якщо результати експрес-діагностики засвідчують наявність негативних явищ та проблем у діяльності підприємства, викликають сумніви чи занепокоєння, то переходять до наступного етапу роботи, у перебігу якого проводиться поглиблений (фундаментальний) аналіз кризи. Якщо ситуація визнається нормальною, діагностування можна вважати закінченим.

2.2. Фундаментальний (поглиблений) аналіз кризових явищ та загрози банкрутства підприємства. Метою проведення цього етапу діагностики є підтвердження та поглиблення висновку стосовно фінансового стану підприємства – об'єкта дослідження та загрози його банкрутства. Для проведення цієї роботи використовується спеціальний інструментарій, зокрема оцінка динамічної платоспроможності та грошових потоків підприємства, розробка прогнозів та імовірних сценаріїв розвитку підприємства тощо.

2.3. Визначення основних факторів виникнення та (або) поглиблення кризового стану підприємства. Визначення переліку кризових факторів та оцінка впливу кожного з них на виникнення та поглиблення кризи може бути проведена експертним шляхом (на основі побудови логічних ланцюгів впливу окремих економічних явищ) або на базі імітаційного моделювання (для кількісної оцінки).

Результатом цього етапу роботи має стати перелік найбільш негативних та позитивних факторів зовнішнього та внутрішнього характеру, сформований за ступенем впливу (рейтинг). Переважання зовнішніх кризових факторів, які неможливо локалізувати на рівні та силами підприємства, підвищує загрозу поглиблення кризи та ймовірність виникнення ситуації банкрутства.

Розробка рейтингу негативних факторів (вплив яких прискорює та загострює кризу) дає змогу визначити основні проблеми (за ступенем значущості), розв'язання яких сприятиме подоланню кризи, та пріоритетні напрями антикризових зусиль. Виявлений у перебігу дослідження перелік позитивних факторів, які пом'якшують течію кризи та мають тенденцію до посилення прояву, слід розглядати як приховані та не використані можливості підприємства, що сприятимуть його виходу з кризового стану.

З етап – прогнозування наслідків виникнення ситуації банкруцтва підприємства. Завданнями цього етапу діагностичного дослідження є оцінка вірогідності та можливих наслідків поглиблення кризи до останньої фази (майнова неплатоспроможність, економічна неспроможність), що генерує загрозу банкрутства підприємства з ініціативи його кредиторів. Прогнозування наслідків виникнення ситуації банкрутства та впровадження по відношенню до підприємства ліквідаційної процедури потребує проведення зазначених нижче досліджень.

3.1. Оцінка вартості підприємства та його активів (ліквідаційної маси). Метою проведення цієї роботи є кількісна оцінка ринкової та ліквідаційної вартості майна підприємства та прогнозування ліквідаційної маси, тобто обсягу грошових коштів, що можуть бути використані для розрахунків з кредиторами підприємства. Методологічну основу оцінки становлять положення Закону «Об оцінці майна, майнових прав та оціночній діяльності в Україні» [20], Національного стандарту №1 «Загальні принципи оцінки майна та майнових прав», затверджений постановою Кабінету Міністрів України від 10 вересня 2003 року, міжнародних стандартів оціночної діяльності. При проведенні оцінки слід враховувати особливості об'єкта оцінювання (збитковість, наявність боргів, терміновість продажу тощо), що обумовлює необхідність пошуку та розробки специфічного практичного інструментарію.

3.2.

Поглиблений аналіз зобов'язань (боргів) підприємства.

Необхідність такого аналізу обумовлена тим, що експертиза зобов'язань

підприємства та визначення їх реального обсягу (виходячи з оцінки суду щодо їх

обгрунтованості та безспірності) є необхідною передумовою для визначення

вартості його чистих активів, а вивчення їх якісних характеристик – причин

виникнення, характеру взаємовідносин із суб'єктом боргу, майнового

забезпечення, терміновості тощо – дає змогу визначити імовірність виникнення

ситуації банкрутства з ініціативи якогось кредитора.

3.3. Перспективна оцінка фінансових наслідків виникнення ситуації банкрутства. Виникнення ситуації банкрутства не завжди вигідно кредиторам підприємства, оскільки ліквідаційної маси може бути недостатньо для повного розрахунку по усіх зобов'язаннях підприємства. З цією метою пропонується визначити певні кількісні параметри задоволення їхніх економічних інтересів – рівень задоволення зобов'язань перед кредиторами та обсяг їхніх втрат внаслідок судового вирішення проблеми боргів.

Наслідки виникнення ситуації банкрутства слід оцінювати з огляду на економічні інтереси суб'єкта діагностування.

У разі проведення внутрішньої діагностики – критерієм є інтереси власників підприємства. При від'ємному значенні чистих активів або при їх недостатності власники підприємства можуть втратити не тільки напрацьований капітал, але й внески до статутного капіталу підприємства. Кількісні параметри цих наслідків повинні оцінюватись за допомогою спеціально розробленої системи оціночних показників, які мають не тільки діагностичне значення, а й є необхідним підґрунтям для вибору антикризових рішень щодо виведення підприємства зі стану кризи.

При проведенні зовнішньої діагностики з ініціативи кредиторів підприємства прогнозування наслідків виникнення ситуації банкрутства дозволяє встановити час та ступінь задоволення майнових вимог, а отже перевірити доцільність ініціювання справи про банкрутство.

При проведенні діагностики потенційними санаторами підприємства головним завданням є оцінка ризиків реалізації програми санації, з точки зору вірогідності втрати інвестованих коштів при агресивній позиції кредиторів підприємства.

4 етап – дослідження та оцінка потенціалу виживання підприємства. Оцінка можливостей відновлення нормального перебігу господарсько-фінансової діяльності підприємства та забезпечення його подальшого успішного розвитку є одним з найбільш складних та творчих (креативних) завдань діагностики кризи. Зацікавленість у проведенні такого дослідження не потребує додаткової аргументації і є доцільною як при проведенні внутрішньої, так і зовнішньої діагностики. Для кредиторів дозвіл на проведення санації є альтернативою ліквідації підприємства, якщо остання не забезпечує повного виконання боргових зобов'язань (що особливо актуально для кредиторів 4-ої черги погашення). Для санаторів проведення цього етапу діагностування дозволяє сформувати коректний висновок щодо доцільності участі в санації та створити належне інформаційне підґрунтя для розробки плану санації, оцінити ризики його реалізації. Формування коректного діагностичного висновку стосовно наявності потенціалу виживання базується на проведенні системи спеціальних досліджень за зазначеними нижче напрямами.

4.1. Оцінка ресурсних передумов виживання підприємства, під якими розуміється сукупність ресурсів, якими володіє підприємство та які можуть забезпечити виведення підприємства зі стану кризи.

Оцінка наявності ресурсних передумов виживання потребує, по-перше, проведення детального аналізу усієї сукупності ресурсів підприємства (матеріальних, фінансових, трудових, організаційних, просторових, інформаційних тощо), діючої організації їх формування та використання; по-друге, оцінку їх адекватності сучасним вимогам, та достатності для забезпечення відновлення життєздатності підприємства та конкурентоздатності його продукції на відповідному сегменті ринку.

4.2. Оцінка можливостей розвитку підприємства та підвищення його конкурентного статусу. Метою цього етапу є оцінка можливості зростання основних показників господарсько-фінансової діяльності підприємства та генерування позитивних грошових потоків в обсягах, достатніх для самофінансування розвитку підприємства та виконання зовнішніх зобов'язань. Об'єктом дослідження є потенціал (тобто нереалізовані можливості) підприємства, виходячи з обсягу ресурсів, що знаходяться або можуть бути залучені, наявних перспектив розвитку окремих видів діяльності підприємства (операційної, інвестиційної, фінансової).

4.3. Аналіз стану зовнішнього середовища та його сприятливості для виходу підприємства зі стану кризи. На цьому етапі діагностики об'єктом дослідження є стан зовнішнього середовища підприємства, макро – та мікроекономічної кон'юнктури. Фактор зовнішнього середовища відіграє суттєву роль у виникненні та розвитку кризових явищ у діяльності окремих суб'єктів господарювання, посилює або послаблює перебіг кризи. Тому невід'ємною складовою діагностики слід вважати аналіз поточного впливу зовнішнього середовища на стан функціонування підприємства в цілому та, зокрема, стан його фінансів і розробку можливих прогнозів подальшого розвитку ринкової ситуації.

Прогнозування можливих змін зовнішнього середовища та ринкової ситуації є необхідною інформаційною передумовою для формування висновків стосовно напряму розвитку кризи. Якщо очікуються позитивні тенденції, то є надія на локалізацію кризи або самостійний вихід з неї. Якщо ж прогнозується погіршення стану зовнішнього середовища та ринкової ситуації, то найбільш вірогідно посилення кризи, прискорення її поглиблення. Це відповідно скорочує час та посилює потребу в прийнятті дійових рішень, спрямованих на подолання кризових явищ.

5

етап – узагальнення результатів діагностування кризи розвитку підприємства.

Проведення діагностики завершується формуванням загального висновку (звіту), в

якому узагальнюються результати проведеної роботи.

Загальний звіт за результатами діагностики має в систематизованому вигляді

містити усі отримані результати дослідження, а саме: характер прояву кризових

явищ та їхній вплив на діяльність підприємства; вірогідність виникнення

ситуації банкрутства та її часові параметри (очікуваний термін); ступінь кризи

та її масштаби; причини та фактори, що зумовили виникнення кризових явищ та

сприятимуть підприємству в подоланні кризи; прогноз стосовно розвитку

зовнішнього оточення та ринкової ситуації, характер її впливу на проблеми та

можливості підприємства; наявність передумов для виживання та подолання

кризових явищ за рахунок мобілізації внутрішніх ресурсів, можливі негативні

наслідки подальшого розвитку кризових явищ та процесів для економічних

інтересів власників, кредиторів, працівників підприємства.

Викладена декомпозиція процесу діагностики кризи розвитку підприємства дає можливість чітко структурувати процес дослідження, виокремити завдання та об'єкти окремих етапів діагностики, надати керівництву підприємства та іншим користувачам діагностики (власникам, інвесторам, санаторам, кредиторам) об'єктивну і повну інформацію для прийняття управлінських рішень та обґрунтування програми необхідних антикризових заходів.

1.3 Методи діагностики фінансового стану підприємства

Відповідно до діючого законодавства про банкрутство підприємств для діагностики їх неспроможності застосовується обмежене коло показників: коефіцієнти поточної ліквідності, забезпеченості власним оборотним капіталом і відновлення (втрати) платоспроможності. Підставою для визнання структури балансу незадовільною, а підприємства – неплатоспроможним є наявність однієї з умов:

-

коефіцієнт поточної ліквідності на кінець звітного періоду має

значення нижче за 2,0;

- коефіцієнт забезпеченості власними обіговими коштами на кінець звітного періоду має значення нижче за 0,1.

Коефіцієнт поточної ліквідності має розраховуватися за формулою:

Коефіцієнт забезпеченості власними обіговими коштами визначається у такий спосіб:

![]()

![]()

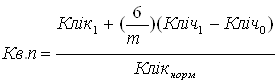

Якщо коефіцієнт поточної ліквідності нижчий за нормативний, а частка власного оборотного капіталу у формуванні поточних активів менша за норматив, але намітилася тенденція зростання цих показників, то визначається коефіцієнт відновлення платоспроможності за період, що дорівнює шести місяцям:

де Кліч1 і Кліч0 – фактичне значення коефіцієнта ліквідності відповідно наприкінці й на початку звітного періоду;

Клік норм – нормативне значення коефіцієнта поточної ліквідності;

т – звітний період, міс.

Якщо Кв.п > 1, то у підприємства є можливість відновити свою платоспроможність; якщо Кв.п < 1, то у підприємства немає реальної можливості відновити свою платоспроможність найближчим часом.

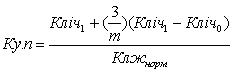

Якщо фактичні величини Кліч і Кзвк дорівнюють або вищі за нормативні значення на кінець періоду, але намітилася тенденція їх зниження, розраховують коефіцієнт втрати платоспроможності за період, який дорівнює трьом місяцям:

Якщо Ку.п > 1, то підприємство має реальну можливість зберегти свою платоспроможність протягом трьох місяців і навпаки.

При незадовільній структурі балансу (Кліч і Кзвк нижчі за нормативні), але за наявності реальної можливості відновити свою платоспроможність у встановлений термін може бути ухвалено рішення про відстрочку визнання підприємства неплатоспроможним протягом шести місяців.

За відсутності підстав визнання структури балансу незадовільною (Кліч і Кзвк вищі за нормативні), але при Ку.п < 1 рішення про визнання підприємства неплатоспроможним не приймається, але через реальну загрозу втрати підприємством платоспроможності воно ставиться на відповідний облік у спеціальних підрозділах Міндержмайна зі справ про неспроможність (банкрутство) підприємств.

Якщо підприємство визнається неплатоспроможним, а структура його балансу – незадовільною, то перш ніж передати експертний висновок до арбітражного суду, запитується додаткова інформація та проводиться поглиблений аналіз виробничо-фінансової діяльності підприємства з метою вибору одного з двох варіантів рішень:

1) проведення реорганізаційних заходів для відновлення платоспроможності підприємства;

2) проведення ліквідаційних заходів відповідно до чинного законодавства.

Розглянута система критеріїв діагностики банкрутства підприємств суб'єктів господарювання є недосконалою й зазнає обґрунтованої критики.

Моделі дискриминантного аналізу. Для оцінки ризику банкрутства й кредитоспроможності підприємств широко використовуються дискримінантні факторні моделі, розроблені американськими й західноєвропейськими економістами.

Для діагностики можливості банкрутства часто використають

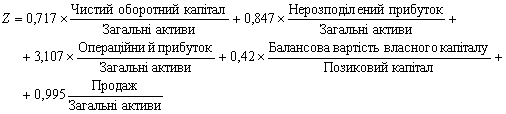

Z-рахунок Е. Альтмана, отриманий ним у США у 1968 р.:

Отримане значення Z-рахунку інтерпретують у такий спосіб:

| Значення Z-рахунку | менше 1,8 | від 1,81 до 2,7 | від 2,8 до 2,97 | більше за 3,0 |

| Ймовірність банкрутства | дуже висока | висока | низька | дуже низька |

У 1983 р. Альтман одержав модифікований варіант своєї моделі для компаній, акції яких не котирувалися на біржі:

У цьому рахунку банкрутство досить імовірно, якщо Z < 1,23. У 1972 р. Лисе (Великобританія) одержав таку формулу:

Тут критичне значення становило 0,037.

У1997 р. Таффлер одержав таку формулу:

Якщо величина Z-рахунку більше 0,3, то у підприємства непогані довгострокові перспективи; якщо менше 0,2, банкрутство досить імовірно.

Досвід діагностики банкрутства в США. Аналіз 183 американських фірм, що зазнавали фінансових труднощів протягом 10 років до 1931 р., показав, що найбільш надійним показником, який пророкує банкрутство, є зниження відношення чистого оборотного капіталу до суми всіх активів.

Порівняння показників 20 збанкрутілих у 1920–1929 рр. підприємств із показниками 19 успішних за 3 – 5 років до банкрутства показало, що надійними показниками, що пророкують банкрутство, є:

- прибуток на чистий власний капітал підприємства;

- відношення чистого власного капіталу до суми заборгованості.

Вивчення досвіду 939 підприємств за 1926–1936 рр. показало можливість пророкування банкрутства за 4 – 5 років до його настання на підставі динаміки трьох коефіцієнтів:

- коефіцієнт покриття процентних виплат;

- відношення чистого оборотного капіталу до суми активів;

- відношення чистого власного капіталу до суми заборгованості.

Перед банкрутством ці коефіцієнти є нижчими за нормальний

рівень і продовжують знижуватися.

У. X. Бівер на базі порівняння 79 підприємств-банкрутів із 79 підприємствами, що зберегли конкурентоспроможність, визначив наступні надійні показники, що пророкують банкрутство:

- відношення потоків коштів до суми заборгованості;

- коефіцієнти структури капіталу;

- коефіцієнти ліквідності.

Крім того, було встановлено, що у підприємств-банкрутів:

- відношення грошового потоку до сукупного боргу протягом п'яти років до банкрутства знизилося з +0,15 до -0,15, у фірм, що вижили, воно становило приблизно +0,45. З огляду на відношення грошового потоку до боргів, йдеться про чистий грошовий потік підприємства;

- відношення чистого прибутку до сукупних активів протягом п'яти років до банкрутства поступово знижувалося з +0,05 до –0,2; у фірм, що вижили, він був дещо менший за +0,1.

Можливий прогноз за три роки до банкрутства. Інші результати дослідження дозволили зробити висновок, що у підприємств-банкрутів:

- відношення сукупного боргу до сукупних активів протягом трьох років до банкрутства поступово збільшувалося з +0,50 до +0,80; у фірм, що вижили, коливалося від +0,37 до +0,40;

- відношення оборотного капіталу до сукупних активів протягом трьох років до банкрутства поступово знижувалося з +0,30 до +0,06; у фірм, що вижили, коливалося від +0,40 до +0,42.

Можливий прогноз за один-два роки до банкрутства. У підприємств-банкрутів коефіцієнт поточної ліквідності протягом двох років до банкрутства знизився з 2,3 до 2,0; у фірм, що вижили – коливався від 3,3 до 3,5.

Крім вище наведених способів виявлення кризового стану підприємства існує безліч методик проведення діагностики банкрутства, що відрізняються об’єктами спостереження, етапами проведення аналізу, масштаби дослідження, а також набором показників, за допомогою яких ведеться аналіз. Приклад незалежних змінних моделі Терещенка О.О. і моделі дослідників ХНЕУ з урахуванням особливостей підприємств та приклади побудови дискримінантних моделей наведені в додатку А.

2. Визначення фінансових результатів та оцінка ефективності господарської діяльності ВАТ «Домашній текстиль»

Особистий коефіцієнт – 1,11.

1. Визначаємо річний випуск ковдр і подушок у натуральному виразі, використовуючи дані про чисельність та продуктивність праці швачок, а також фонду їх робочого часу.

Річний випуск ковдр=10×3×23×12=8280 шт.

Річний випуск подушок=8×5×23×12=11040 шт.

2. Розраховуємо дохід від реалізації ковдр і подушок у звітному році, податок на додану вартість і чистий доход. Результати розрахунків наведені у формі табл. 2.1

Таблиця 2.1. Доходи від реалізації продукції ВАТ «Домашній текстиль»

Показники |

Ковдри | Подушки | Всього |

| 1. Доход (виручка) від реалізації продукції, грн. (Д) | 2242555,20 | 919080,00 | 3161635,20 |

| 2. Сума податку на додану вартість, грн. (ПДВ) | 373759,20 | 373759,20 | 526939,20 |

| 3. Чистий дохід (виручка) від реалізації продукції, грн. (ЧД) | 1868796,00 | 765900,00 | 2634696,00 |

Доход від реалізації продукції розраховуємо шляхом множення річного обсягу реалізованої продукції відповідного виду на відпускну ціну, яка включає податок на додану вартість, за формулою (2.1):

Д = V * Ц (2.1)

де V – річний обсяг реалізованої продукції відповідного виду виробу, шт.

Ц – відпускна ціна відповідного виду виробу, яка включає податок на додану вартість, грн./шт.

Податок на додану вартість розраховуємо за формулою (2.2):

ПДВ = Д / 120 * 20. або ПДВ = Д/6 (2.2)

Чистий доход визначаємо як різниця доходу від реалізації продукції та податку на додану вартість за формулою (2.3):

ЧД = Д – ПДВ (2.3)

3. Визначаємо величину прямих матеріальних витрат на виробництво однієї ковдри та однієї подушки. Розраховуємо річні витрати матеріалів на виробництво кожного виду продукції та знаходимо сукупний обсяг річних витрат на прямі матеріали та покупні вироби.

Результати розрахунків наведені у формі табл. 2.2 та табл. 2.3

Таблиця 2.2. Розрахунок витрат матеріалів на виробництво однієї ковдри

| Найменування матеріалів | Кількість | Ціна, грн. | Сума витрат, грн. |

| 1. Тканина, м | 4,14 | 16,65 | 68,93 |

| 2. Наповнювач, лист | 1 | 11,1 | 11,1 |

| 3. Нитки, котушка | 1 | 1,67 | 1,67 |

| 4. Окантовочная стрічка, м | 6,92 | 2,22 | 15,36 |

| Всього | 97,06 |

Таблиця 2.3. Розрахунок витрат матеріалів на виробництво однієї подушки

| Найменування матеріалів | Кількість | Ціна, грн. | Сума витрат, грн. |

| 1. Тканина, м | 0,74 | 16,65 | 12,32 |

| 2. Наповнювач, лист | 0,3 | 11,1 | 3,33 |

| 3. Нитки, котушка | 0,5 | 1,67 | 0,83 |

| 4. Окантовочная стрічка, м | 2,82 | 2,22 | 6,26 |

| Всього | 22,74 |

Річні витрати матеріалів на окремий вид продукції підприємства розраховується за формулою (2.4):

Мі = мі * V (2.4)

де Мі – річні витрати матеріалів на виробництво і-того виду продукції, грн., і = 1, 2; мі – величина прямих матеріальних витрат на одиницю і-того виду продукції підприємства, грн./шт.

Мі (ковдр) = 97,06×8280=803656,8 грн.

Мі (подушок) =22,74×11040=251049,6 грн.

Річні прямі матеріальні витрати на продукцію підприємства визначаються як сума річних матеріальних витрат на виробництво ковдр та подушок.

Мрічні = 803656,8+251049,6=1054706,40 грн.

4. Визначаємо витрати на оплату праці з відрахуваннями на соціальне страхування основних виробничих працівників, зайнятих у виробництві ковдр та подушок окремо. Результати розрахунків наведені у формі табл. 2.4 та табл. 2.5

Таблиця 2.4. Витрати на оплату праці працівників, зайнятих у виробництві ковдр

| Показник | Кількість, чол. | Оклад, грн. | Витрати на оплату праці в міс, грн. | Річні витрати на оплату праці, |

| Швачка | 10 | 2331 | 23310 | 279720 |

| Закрійник | 2 | 2630,7 | 5261,4 | 63136,8 |

| Основна зарплата | 28571,4 | 342856,8 | ||

| Додаткова зарплата | 2857,14 | 34285,68 | ||

| Сума основної і додаткової зарплати | 31428,54 | 377142,48 | ||

| Нарахування на зарплату | 11785,7025 | 141428,43 | ||

| Загальний обсяг витрат на оплату праці | 43214,2425 | 518570,91 |

криза діагностика фінансовий підприємство

Таблиця 2.5. Витрати на оплату праці працівників, зайнятих у виробництві подушок

| Показник | Кількість, чол. | Оклад, грн. | Витрати на оплату праці в міс, грн. | Річні витрати на оплату праці, |

| грн. | ||||

| Швачка | 8 | 2331 | 18648 | 223776 |

| Закрійник | 2 | 2630,7 | 5261,4 | 63136,8 |

| Основна зарплата | 23909,4 | 286912,8 | ||

| Додаткова зарплата | 2390,94 | 28691,28 | ||

| Сума основної і додаткової зарплати | 26300,34 | 315604,08 | ||

| Нарахування на зарплату | 9862,6275 | 118351,53 | ||

| Загальний обсяг витрат на оплату праці | 36162,9675 | 433955,61 |

Відрахування в Пенсійний фонд і у фонд Соціального страхування нараховуються від суми основної і додаткової заробітної плати.

5. Визначаємо величину річних загальновиробничих витрат.

У загальновиробничі витрати підприємства входять:

- витрати на оплату праці і відрахування на соціальне страхування обслуговуючих і допоміжних працівників;

- знос малоцінних і швидкозношувальних предметів та інвентарю;

- амортизація машин і устаткування;

- витрати енергії для роботи машин і устаткування;

- витрати мастильних і обтиральних матеріалів, запчастин для ремонту устаткування, цехові витрати.

5.1. Розраховуємо витрат на оплату праці і відрахування на соціальне страхування обслуговуючих і допоміжних працівників, використовуємо табл. 2.6

Таблиця 2.6. Витрати на оплату праці обслуговуючих і допоміжних працівників

| Показник | Кількість, чол. | Оклад, грн. | Витрати на оплату праці в міс, грн. | Річні витрати на оплату праці, |

| грн. | ||||

| Прасувальник | 2 | 1998 | 3996,00 | 47952,00 |

| Прибиральниця | 1 | 810,3 | 810,30 | 9723,60 |

| Основна зарплата | 4806,30 | 57675,60 | ||

| Додаткова зарплата | 480,63 | 5767,56 | ||

| Сума основної і додаткової зарплати | 5286,93 | 63443,16 | ||

| Нарахування на зарплату | 1982,60 | 23791,19 | ||

| Загальний обсяг витрат на оплату праці | 7269,53 | 87234,35 |

5.2. До малоцінних і швидкозношувальних предметам та інвентарю відносять предмети, вартість яких менш 500 грн. і термін служби не менш 1 року. Витрати на МШП та інвентар можна списувати в такий спосіб:

- списання витрат відразу ж при придбанні (термін служби – 1 рік);

- списання 50% у момент придбання, 50% у момент ліквідації (термін служби близько 2 років);

- рівномірний метод списання.

Для визначення річної величини зносу малоцінних і швидкозношувальних предметів і інвентарю використовуємо табл. 2.8 і табл. 2.9

Таблиця 2.8. Розрахунок витрат на придбання МШП і інвентарю

| Вид МШП і інвентарю | Кількість, шт. | Ціна, грн./шт. | Загальна вартість, грн |

| 1. Ножиці для швачок | 18 | 7,77 | 139,86 |

| 2. Ножиці закрійника | 4 | 66,6 | 266,4 |

| 3. Голки, упакування | 200 | 5,55 | 1110 |

| 4. Праска | 2 | 133,2 | 266,4 |

| 5. Інший виробничий інвентар | - | 444 | 444 |

| Всього: | 2226,66 |

Таблиця 2.9. Розрахунок обсягу зносу МШП та інвентарю

| Вид МШП та інвентарю | Термін служби, років | Метод списання витрат | Загальна вартість зносу на рік, грн. |

| 1. Ножиці для швачок | 5 | Рівномірний | 27,97 |

| 2. Ножиці закрійника | 2 | 50% одразу, 50% у момент ліквідації | 133,20 |

| 3. Голки, упакування | 1 | Відразу при придбанні | 1110,00 |

| 4. Праска | 4 | Рівномірний | 66,60 |

| 5. Інший виробничий інвентар | 2 | 50% одразу, 50% у момент ліквідації | 222,00 |

| Всього: | 1559,77 |

Для заповнення таблиці вбираємо метод списання витрат на знос МШП виходячи з терміну їхньої служби. Загальна сума зносу розраховується залежно від методу списання витрат:

– при рівномірному методі річна величина зносу визначається розподілом вартості МШП на термін експлуатації;

– при списанні 50% вартості МШП у момент придбання, 50% у момент списання сума зносу визначається шляхом розподілу вартості МШП на 2;

– якщо витрати списуються відразу при придбанні, тоді уся вартість МШБ вважається зносом.

5.3. Для розрахунку річних витрат на електроенергію користуємось вихідними даними, а отримані результати представляємо у вигляді табл. 2.10

Таблиця 2.10. Розрахунок витрат на електроенергію для роботи машин і устаткування, зайнятих у виробництві продукції

| Вид обладнання | Час | Простой, год. / рік | Споживання енергії, | Кількість обладнання, шт. | Витрати | |

| роботи | кВт / год | |||||

| год. / рік | кВт | грн. | ||||

| 1. Швацька машина | 2160 | 100 | 0,5 | 18 | 18540 | 4516,34 |

| 2. Оверлок | 2160 | 100 | 0,4 | 2 | 1648 | 401,45 |

| 3. Комп'ютер | 1890 | 150 | 0,15 | 1 | 261 | 63,58 |

| 4. Праска | 1620 | 50 | 1 | 2 | 3140 | 764,90 |

| Всього за рік | 23589,00 | 5746,28 | ||||

При розрахунку витрат приймаєм вартість 100 кіловат-годин електроенергії рівним 24,36 грн.

5.4. Сума амортизаційних відрахувань машин і устаткування, зайнятих у виробництві продукції, витрат на мастильні та обтиральні матеріали, витрат на ремонт машин та цехові витрати наведені у вихідних даних, і склала:

5986,79+68344,34=74331,13 грн.

5.5. Річні загальвиробничі витрати визначаємо як сума їх окремих елементів.

87234,35+1559,77+5746,28+74331,13=168871,53 грн.

6. Визначаємо виробничу собівартість кожного виду реалізованої продукції, проводимо аналіз її структури. Результати розрахунків наведені у формі табл. 2.11.

Для цього на основі раніше проведених розрахунків витрати на прямі матеріали та покупні вироби, основна, додаткова заробітна плата, відрахування на соціальні заходи виробничих працівників вносимо у табл. 2.11 за прямою належністю до відповідних видів продукції.

Розрахована річна величина загальновиробничих витрат відноситься на весь випуск продукції.

Загальновиробничі витрати розподіляємо між видами продукції пропорційно величині прямих матеріальних витрат.

Після розподілу річних загальновиробничих витрат між видами продукції, розраховуємо виробничу собівартість ковдр та подушок, а також виробничу собівартість усього випуску продукції.

Питома вага кожної статті виробничих витрат визначається як відношення певної статті витрат на виробництво ковдр та подушок до відповідної суми усіх виробничих витрат на вид продукції (підсумок табл. 2.11).

Таблиця 2.11. Розрахунок виробничої собівартості продукції підприємства

| Стаття витрат | Ковдри | Подушки | Усього, грн. | ||

| Сума, грн. | Питома вага, % | Сума, грн. | Питома вага, % | ||

| 1. Прямі витрати на матеріали | 803656,80 | 55,39 | 251049,60 | 34,62 | 1054706,40 |

| 2. Основна зарплата | 342856,80 | 23,63 | 286912,80 | 39,56 | 629769,60 |

| 3. Додаткова зарплата | 34285,68 | 2,36 | 28691,28 | 3,96 | 62976,96 |

| 4. Відрахування на соціальні заходи | 141428,43 | 9,75 | 118351,53 | 16,32 | 259779,96 |

| 5. Загальновиробничі витрати | 128680,10 | 8,87 | 40191,42 | 5,54 | 168871,53 |

| Всього | 1450907,81 | 100,00 | 725196,63 | 100,00 | 2176104,45 |

Отже, визначили, що виробнича собівартість ковдр складає 1450907,81 грн., виробнича собівартість подушок 725196,63 грн., річна виробнича собівартість всієї продукції складає 2176104,45 грн.

Відповідно до структури виробничої собівартості продукції, в табл. 2.11 найбільша питома вага належить витратам на матеріали. Так на виробництво ковдр іде 803656,80 грн., що становить 55,39%, на виробництво подушок 251049,60 грн., що становить 34,62 у структурі виробничої собівартості.

Найменша питома вага належить витратам на виплату додаткової заробітної плати та загальновиробничі витрати. На ковдри виділяється 34285,68 грн. та 128680,10 грн., що становить 2,36% та 8,87%, а на подушки 28691,28 грн. та 40191,42 грн., що становить 3,96% та 5,54% відповідно.

7. Визначаємо суму річних адміністративних витрат.

Адміністративні витрати підприємства включають:

- витрати на оплату праці і відрахування на соціальне страхування директора і бухгалтера;

- витрати утримання, амортизацію, ремонт основних фондів загальногосподарського призначення, витрати на зв'язок і охорону.

7.1. Визначаємо витрати на оплату праці і відрахування на соціальне страхування директора і бухгалтера – табл. 2.12.;

Таблиця 2.12. Витрати на оплату праці і відрахування на соціальне страхування директора і бухгалтера

| Показник | Кількість, чол. | Оклад, грн. | Витрати на оплату праці в міс, грн. | Річні витрати на оплату праці, |

| грн. | ||||

| Директор | 1 | 3152,4 | 3152,4 | 37828,8 |

| Бухгалтер | 1 | 2841,6 | 2841,6 | 34099,2 |

| Основна зарплата | 5994 | 71928 | ||

| Додаткова зарплата | 599,4 | 7192,8 | ||

| Сума основної і додаткової зарплати | 6593,4 | 79120,8 | ||

| Нарахування на зарплату | 2472,525 | 29670,3 | ||

| Загальний обсяг витрат на оплату праці | 9065,925 | 108791,1 |

7.2. Витрати на утримання, амортизацію, ремонт основних фондів загальногосподарського призначення, витрати на зв'язок і охорону наведені у вихідних даних і становлять 8998,08 грн.

7.3. Річні адміністративні витрати визначаються як сума їх окремих елементів:

108791,1+8998,08=117789,18=117,78918 тис. грн.

8. Визначаємо річні витрати на збут.

Витрати на збут включають:

- витрати на оплату праці і відрахування на соціальне страхування працівників, зайнятих збутом;

- витрати на утримання, амортизацію, ремонт основних фондів, використовуваних для збуту продукції, витрати на рекламу.

8.1. Визначаємо витрати на оплату праці і відрахування на соціальне страхування працівників, зайнятих збутом – табл. 2.13.;

Таблиця 2.13. Витрати на оплату праці і відрахування на соціальне страхування працівників, зайнятих збутом

| Показник | Кількість, чол. | Оклад, грн. | Витрати на оплату праці в міс, грн. | Річні витрати на оплату праці, |

| грн. | ||||

| Менеджер по збуту | 2 | 2664 | 5328 | 63936 |

| Основна зарплата | 5328 | 63936 | ||

| Додаткова зарплата | 532,8 | 6393,6 | ||

| Сума основної і додаткової зарплати | 5860,8 | 70329,6 | ||

| Нарахування на зарплату | 2197,8 | 26373,6 | ||

| Загальний обсяг витрат на оплату праці | 8058,6 | 96703,2 |

8.2. Витрати на утримання, амортизацію, ремонт основних фондів, що використовуються для збуту продукції, витрати на рекламу наведені у вихідних даних і становлять 6612,98 грн.

8.3. Річні витрати на збут визначаються як сума їх окремих елементів.

96703,2+6612,98=103316,18=103,31618 тис. грн.

9. Визначити валовий прибуток від реалізації продукції за формулою (2.5):

ВП = ЧД – Срп, (2.5)

де Прп – валовий прибуток, отриманий від реалізації продукції, тис. грн.;

Срп – виробнича собівартість реалізованої продукції, тис. грн.

ВП = 2634696,00–2176104,45=458591,55=458,59155 тис. грн.

10. Використовуючи перелік господарських операцій, які були проведені підприємством протягом року, визначаємо фінансові результати від звичайної діяльності (прибуток / збиток) підприємства до оподаткування, розрахуємо величину чистого прибутку. Порядок розрахунку наведено у таблиці 2.14

Для розрахунку фінансових результатів діяльності підприємства визначимо:

- інші операційні доходи;

- інші операційні затрати;

- інші доходи;

- інші витрати.

До інших операційних доходів належать:

1) сума отриманих штрафів від інших підприємств за порушення розрахунково

платіжної дисципліни

3797,75 грн. = 3,79775 тис. грн.

2) дохід від реалізації оборотних активів (тканина, яка не використовується у виробництві

- тканина 1 виду: 11,95×206=2461,7 грн.

- тканина 2 виду: 10,16×110= 1117,6 грн.

Інші операційні витрати включають:

1) витрати на реалізацію оборотних активів (витрати на реалізацію тканини)

(2461,7+1117,6)´ 0,15 = 536,9 = 0,5369 тис. грн.

2) витрати на придбання оборотних активів (витрати на придбання тканини) 13,40 ´ 206+12,06×110 =4087=4,087 тис. грн.

3) витрати від списання безнадійної дебіторської заборгованості 20868,67 грн.= 20,86867 тис. грн.

Інші фінансові доходи (отримані дивіденди по акціях і відсотки по облігаціях інших підприємств) складають 3,663 тис. грн.

До інших доходів підприємства належать дохід від реалізації необоротних активів (дохід від реалізації комп’ютера 1,5 тис. грн.).

Інші витрати включають балансову вартість необоротних активів (комп’ютера = 1,045 тис. грн., та витрати на реалізацію 1500×0,2=0,3 тис. грн.).

Таким чином, розрахуємо всі показники.

Інші операційні доходи = 3,79775 +2461,7 +1117,6 = 7,37705 тис. грн.

Інші операційні витрати = 0,5369+4,087 + 20,86867 =25,49257 тис. грн.

Інші фінансові доходи = 3,663 тис. грн.

Інші доходи = 1,5 тис. грн.

Інші витрати = 1,045+0,3=1,345 тис. грн.

Таблиця 2.13. Порядок розрахунку фінансових результатів підприємства

| Показник | Сума, тис. грн | |

| Валовий прибуток (збиток) | 458,59 | |

| + | Інші операційні доходи | 7,38 |

| - | Адміністративні витрати | 117,79 |

| - | Витрати на збут | 103,32 |

| - | Інші операційні витрати | 25,49 |

| = | Фінансові результати від операційної діяльності (прибуток / збиток) | 219,37 |

| + | Дохід від участі в капіталі | |

| + | Інші фінансові доходи | 3,66 |

| + | Інші доходи | 1,50 |

| - | Фінансові витрати | |

| - | Збитки від участі в капіталі | |

| - | Інші витрати | 1,35 |

| = | Фінансові результати від звичайної діяльності до оподаткування (прибуток / збиток) | 215,86 |

| - | Податок на прибуток від звичайної діяльності | 53,05 |

| = | Фінансові результати від звичайної діяльності (прибуток / збиток) | 162,81 |

| + | Надзвичайні доходи | |

| - | Надзвичайні витрати | |

| - | Податок з надзвичайного прибутку | |

| = | Чистий прибуток | 162,81 |

11. За результатами проведених розрахунків заповнюєм розділ 1 Форми 2 «Звіт про фінансові результати», визначимо при цьому податок на прибуток та чистий прибуток (збиток) підприємства. При розрахунку податку на прибуток враховуємо те, що отримані дивіденди і відсотки за цінними паперами, що отримані підприємством, не входять до складу оподатковуваного прибутку підприємства.

Тому по-перше, визначили величину оподатковуваного прибутку як різницю фінансових результатів від звичайної діяльності до оподаткування та величини отриманих підприємством дивідендів та відсотків по цінним паперам.

215,86267 – 3,66300= 212,19967 тис. грн.

По-друге, з величини оподатковуваного прибутку розрахували податок на прибуток за ставкою 25%, його значення дорівнює 53,04992 тис. грн. Чистий прибуток підприємства визначили як різницю фінансових результатів від звичайної діяльності підприємства до оподаткування та нарахованої суми податку на прибуток і він склав 162,81275 тис. грн.

Форма №2 «Звіт про фінансові результати» представлена у додатку Б.

12. Розраховуємо за аналогічним алгоритмом фінансові результати діяльності підприємства за попередній рік – табл..2.14

У попередньому році ВАТ «Домашній текстиль» отримало 2797,90596 тис. грн. доходу от реалізації продукції. Собівартість реалізованої продукції склала 1954,009146 тис. грн., адміністративні витрати 99,5318574 тис. грн., витрати на збут – 95,3981286 тис. грн. Також були отримані відсотки по державних цінних паперах у розмірі 2,775 тис. грн.

Таблиця 2.14. Порядок розрахунку фінансових результатів підприємства за попередній рік

| Показник | Сума, тис. грн | |

| Валовий прибуток (збиток) | 377,58 | |

| + | Інші операційні доходи | |

| - | Адміністративні витрати | 99,53 |

| - | Витрати на збут | 95,40 |

| - | Інші операційні витрати | |

| = | Фінансові результати від операційної діяльності (прибуток / збиток) | 182,65 |

| + | Дохід від участі в капіталі | |

| + | Інші фінансові доходи | 2,78 |

| + | Інші доходи | |

| - | Фінансові витрати | |

| - | Збитки від участі в капіталі | |

| - | Інші витрати | |

| = | Фінансові результати від звичайної діяльності до оподаткування (прибуток / збиток) | 179,87 |

| - | Податок на прибуток від звичайної діяльності | 44,27 |

| = | Фінансові результати від звичайної діяльності (прибуток / збиток) | 135,60 |

| + | Надзвичайні доходи | |

| - | Надзвичайні витрати | |

| - | Податок з надзвичайного прибутку | |

| = | Чистий прибуток | 135,60 |

Отримані показники також заносимо у 1 розділ Форми №2 «Звіт про фінансові результати» – додаток Б.

13. Розподілимо отриманий чистий прибуток підприємства, враховуючи умови, викладені у вихідних даних.

Для цього обчислимо величину прибутку, який підлягає сплаті власникам підприємства у вигляді дивідендів акціонерам, розмір поповнення резервного капіталу і суму нерозподіленого прибутку.

1) Сума для сплати власникам підприємства у вигляді дивідендів акціонерам

складає 45% від чистого прибутку:

162,81275 × 0,45 =73,26574 тис. грн.

2) Розмір поповнення резервного капіталу дорівнює 5% від чистого прибутку:

162,81275 × 0,05 = 8,14064 тис. грн.

3) Сума нерозподіленого прибутку дорівнює 50%:

162,81275 × 0,5 =81,40638 тис. грн.

14. Заповнюємо пасив балансу ВАТ «Домашній текстиль» на кінець звітного періоду, використовуючи дані на початок періоду, що наведені у вихідних даних, та результати проведених розрахунків. Результати розрахунків представимо у формі табл. 2.14

1) Розмір статутного капіталу на кінець року лишився незмінним і склав

835 тис. грн.

2) Розмір резервного капіталу на кінець періоду склав:

209 +8,14064 =217,14064 тис. грн.

3) Розмір нерозподіленого прибутку на кінець року дорівнює:

94,9+81,40638 = 176,30638 тис. грн.

Таблиця 2.14. Пасив балансу ВАТ «Домашній текстиль», тис. грн.

| ПАСИВ | На поч. року | На кін. року. |

| 1. Власний капітал, у т.ч. | 1138,90 | 1228,45 |

| Статутний капітал | 835,00 | 835,00 |

| Резервний капітал | 209,00 | 217,14 |

| Нерозподілений прибуток | 94,90 | 176,31 |

| 2. Забезпечення майбутніх витрат і платежів | 73,21 | 91,26 |

| 3. Довгострокові зобов'язання | 256,39 | 274,78 |

| 4. Поточні зобов'язання | 586,00 | 705,16 |

| 5. Доходи майбутніх періодів | - | - |

| Разом баланс | 2054,50 | 2299,65 |

15. Аналізуємо динаміку зміни показників фінансових результатів підприємства за попередній та звітний роки за Формою №2, використовуючи таблицю 2.15.

Таблиця 2.15. Аналіз динаміки змін показників фінансових результатів підприємства за попередній та звітний роки за Формою №2

| Найменування показників | Абсолютне значення показника, тис. грн. | Питома вага статей у виручці, % | Зміни звітний рік / попередній рік | ||||

| попередній рік | звітний рік. | попередній рік | звітний рік | В абс. знач., тис. грн. | В структурі, % | Темп приросту, % | |

| 1. Дохід (виручка) від реалізації продукції | 2797,91 | 3161,64 | 100,00 | 100,00 | 363,73 | 113,00 | 13,00 |

| 2. Податок на додану вартість | 466,32 | 526,94 | 16,67 | 16,67 | 60,62 | 113,00 | 13,00 |

| 3. Інші вирахування з доходу | |||||||

| 4. Чистий дохід (виручка) від реалізації продукції | 2331,59 | 2634,70 | 83,33 | 83,33 | 303,11 | 113,00 | 13,00 |

| 5. Собівартість реалізованої продукції | 1954,01 | 2176,10 | 69,84 | 68,83 | 222,10 | 111,37 | 11,37 |

| 6. Валовий прибуток (збиток) | 377,58 | 458,59 | 13,50 | 14,50 | 81,01 | 121,46 | 21,46 |

| 7. Інші операційні доходи | 0,00 | 7,38 | 0,00 | 0,23 | 7,38 | 100,00 | 0,00 |

| 8. Адміністративні витрати | 99,53 | 117,79 | 3,56 | 3,73 | 18,26 | 118,34 | 18,34 |

| 9. Витрати на збут | 95,40 | 103,32 | 3,41 | 3,27 | 7,92 | 108,30 | 8,30 |

| 10. Інші операційні витрати | 0,00 | 25,49 | 0,00 | 0,81 | 25,49 | 100,00 | 0,00 |

| 11. Фінансовий результат від операційної діяльності (прибуток / збиток) | 182,65 | 219,37 | 6,53 | 6,94 | 36,72 | 120,10 | 20,10 |

| 12. Інші фінансові доходи | 2,78 | 3,66 | 0,10 | 0,12 | 0,89 | 132,00 | 32,00 |

| 13. Інші доходи | 0,00 | 1,50 | 0,00 | 0,05 | 1,50 | 100,00 | 0,00 |

| 14. Інші витрати | 0,00 | 1,35 | 0,00 | 0,04 | 1,35 | 100,00 | 0,00 |

| 15. Фінансовий результат від звичайної діяльності до оподаткування (прибуток / збиток) | 179,87 | 215,86 | 6,43 | 6,83 | 35,99 | 120,01 | 20,01 |

| 16. Податок на прибуток | 44,27 | 53,05 | 1,58 | 1,68 | 8,78 | 119,82 | 19,82 |

| 17. Чистий прибуток (збиток) | 135,60 | 162,81 | 4,85 | 5,15 | 27,21 | 120,07 | 20,07 |

За результатами розрахунків проведених у таблиці 2.15 видно, що показники фінансових результатів підприємства у звітному році зросли. Валовий прибуток збільшився на 81,01 тис. грн., що, насамперед зумовлено збільшенням виручки від реалізації продукції, а також тим, що темпи приросту собівартості менші, ніж темпи приросту виручки від реалізації продукції. Таким чином темпи приросту валового прибутку склали близько 21,5%. Фінансовий результат від операційної діяльності у звітному році також зріс на 35,99 тис. грн і склав 215,86 тис. грн. Річний темп приросту дорівнює 20%. В свою чергу, чистий прибуток зріс на 20,07% в порівнянні з попереднім роком з 135,6 тис. грн до 162,81 тис. грн. Це свідчить про зростання показників фінансових результатів підприємства.

Що стосується структури виручки, то у звітному році частка собівартості у виручці в порівнянні з попереднім роком знизилася на 1%. В свою чергу, частка валового прибутку збільшилася на 1%. Це говорить про підвищення ефективності діяльності підприємства і проявляється у тому, що частка чистого прибутку у виручці також збільшилася на 0,3% у порівнянні з попереднім роком і склала 5,15%.

16. Для аналізу ефективності виробничо-господарської діяльності підприємства розраховуємо та аналізуємо показники рентабельності продукції та рентабельності капіталу.

Ефективність виробництва та збуту продукції оцінюємо за допомогою наступних показників рентабельності продаж та продукції:

Рентабельність продаж (коефіцієнт валової рентабельності реалізації) (КРвр) розраховується за формулою (2.6):

![]() , (2.6)

, (2.6)

КРвр=![]() %

%

Коефіцієнт чистої рентабельності реалізації продукції (КРчр) розраховується за формулою (2.7):

![]() , (2.7)

, (2.7)

![]() %

%

Коефіцієнт операційної рентабельності реалізації (КРор) визначається за формулою (2.8):

![]() , (2.8)

, (2.8)

![]() %

%

Коефіцієнт рентабельності реалізації за прибутком від реалізації (КРрр) розраховується за формулою (2.9):

![]() , (2.9)

, (2.9)

![]()

Величина прибутку від реалізації продукції підприємства дорівнює валовому прибутку за вирахуванням адміністративних витрат та витрат на збут.

Рентабельність виробництва продукції (коефіцієнт валової рентабельності операційних витрат) (КРвв) визначається за формулою (2.10):

![]() (2.10)

(2.10)

![]() ,

,

Коефіцієнт рентабельності операційних витрат (КРов) розраховується за формулою (2.11):

![]() (2.11)

(2.11)

![]()

Повна собівартість продукції (величина постійних та змінних операційних витрат), дорівнює сумі собівартості реалізованої продукції, адміністративних витрат та витрат на збут.

16.1. Розраховуємо показники рентабельності проводимо по окремим видам продукції і по загальному обсягу продукції в цілому за даними звітного та попереднього років.

Результати розрахунків показників рентабельності виробництва та збуту продукції наведені у формі табл. 2.16, 2.17.

Таблиця 2.16. Аналіз показників рентабельності продаж і виробництва продукції ВАТ «Домашній текстиль»

| Найменування показника | Звітній рік | ||

| ковдри | подушки | всього | |

| 1. Чистий дохід, грн. (ЧД) | 1868796,00 | 765900,00 | 2634696,00 |

| 2. Собівартість реалізованої продукції, грн. (Срп) | 1450907,81 | 725196,63 | 2176104,45 |

| 3. Валовий прибуток, грн. (ВП) | 417888,19 | 40703,37 | 458591,55 |

| 4. Рентабельність продаж продукції, % (Рп) | 22,36 | 5,31 | 27,67 |

| 5. Рентабельність виробництва продукції, % (Рв) | 28,80 | 5,61 | 34,41 |

Так, як рентабельність продаж, розрахована за формулою (2.6) показує, скільки копійок валового прибутку приходиться на 1 грн. чистого доходу від реалізації продукції, то можна сказати, що на 1 грн. чистого доходу підприємства приходиться 17 копійок валового прибутку, в тому числі на 1 грн. чистого доходу від реалізації ковдр приходиться 22 копійки валового прибутку та на 1 грн. чистого доходу від реалізації подушок – 5 копійок валового прибутку. Отже, рентабельність продаж ковдр набагато вища, ніж рентабельність продаж подушок.

Рентабельність виробництва продукції, розрахована за формулою (2.7) показує, в якій мірі співвідносяться між собою сума валового прибутку та величина собівартості реалізованої продукції, тобто характеризує міру ефективності виробничих витрат підприємства. На 1 грн. витрат на виробництво ковдр приходиться 29 копійок валового прибутку, а на 1 грн. витрат на виробництво подушок – 6 копійок валового прибутку.

Таблиця 2.17. Аналіз показників рентабельності продукції ВАТ «Домашній текстиль»

| Найменування показника | Значення показника по роках, % | Відхилення, % | |

| Звітній рік | Попередній рік | ||

| 1. Коефіцієнт валової рентабельності реалізації | 17,41 | 16,19 | 1,21 |

| 2. Коефіцієнт валової рентабельності операційних витрат | 21,07 | 19,32 | 1,75 |

| 3. Коефіцієнт чистої рентабельності реалізації | 6,18 | 5,82 | 0,36 |

| 4. Коефіцієнт операційної рентабельності реалізації | 8,33 | 7,83 | 0,49 |

| 5. Коефіцієнт рентабельності реалізації за прибутком від реалізації | 9,01 | 7,83 | 1,18 |

| 6. Коефіцієнт рентабельності операційних витрат | 9,91 | 8,50 | 1,41 |

Коефіцієнт валової рентабельності реалізації, розрахований за формулою (2.6) показує, скільки копійок валового прибутку приходиться на 1 грн. чистого доходу від реалізації продукції. У попередньому році на 1 грн. чистого доходу від реалізації продукції приходилось 16 копійок валового прибутку, а у звітному році склав 17 копійок.

Коефіцієнт валової рентабельності операційних витрат, розрахований за формулою (2.10) показує, в якій мірі співвідносяться між собою сума валового прибутку та величина собівартості реалізованої продукції, тобто характеризує міру ефективності виробничих витрат підприємства. За звітній рік цей показник збільшився на 1,75% і склав 21 копійки.

Коефіцієнт чистої рентабельності реалізації продукції, розрахований за формулою (2.7) характеризує, скільки копійок чистого прибутку отримано підприємством на 1 грн. чистого доходу від реалізації продукції. У звітному році цей показник збільшився з 5,82% до 6,18%.

Коефіцієнт операційної рентабельності реалізації, розрахований за формулою (2.8) характеризує, скільки копійок прибутку від операційної діяльності приходиться на 1 грн. чистого доходу від реалізації продукції. У попередньому році на 1 грн. чистого доходу приходилось близько 8 копійок прибутку від операційної діяльності, а в звітному збільшився до 8,33 копійок.

Коефіцієнт рентабельності реалізації за прибутком від реалізації, розрахований за формулою (2.9) протягом звітного року збільшився на 1,18% і склав 9 копійок.

Коефіцієнт рентабельності операційних витрат, розраховуємо за формулою (2.11). Цей показник характеризує, скільки копійок прибутку від реалізації продукції отримано на 1 грн. постійних та змінних операційних витрат. З підрахунків видно, що у звітному році він збільшився на 1,41%

Таким чином можна зробити висновок, що підприємство є рентабельним, тобто його діяльність ефективна, так як всі показники рентабельності у звітному році підвищилися, особливо коефіцієнт валової рентабельності операційних витрат. Це свідчить про те, що робота підприємства полягає не лише у стабілізації своєї діяльності, а й у постійному підвищенні її ефективності.

16.2. Розраховуємо рентабельність власного капіталу, рентабельність інвестиційного капіталу та рентабельність усіх активів підприємства. Формули для розрахунків наступні:

Ра = ЧП : А (2.12)

Рік = ЧП : Кі (2.13)

Рвк = ЧП : Кв (2.14)

де Ра – рентабельність усіх активів підприємства, %;

Рік – рентабельність інвестованого капіталу, %;

Рвк – рентабельність власного капіталу, %;

ЧП – чистий прибуток підприємства, тис. грн.;

А – середньорічна вартість активів підприємства, тис. грн.

Кі – середньорічна величина інвестиційного капіталу, тис. грн.

Кв – середньорічна величина власного капіталу, тис. грн.

Середньорічна величина капіталу підприємства визначається як середнеарифметичне значення капіталу на початок та на кінець звітного періоду.

Інвестиційній капітал підприємства включає власний капітал та довгострокові позикові кошти.

Величина активів підприємства дорівнює величини його пасивів у балансі.

Результати розрахунків представлені у табл. 2.18.

Таблиця 2.18. Показники рентабельності капіталу підприємства

Найменування показників |

Значення показників, % |

| 1. Рентабельність власного капіталу | 7,48 |

| 2. Рентабельність інвестиційного капіталу | 11,23 |

| 3. Рентабельність усіх активів | 13,75 |

Рентабельність усіх активів показує, що від кожної грошової одиниці, вкладеної в підприємство незалежно від джерел їх фінансування підприємство отримує майже 14 копійок чистого прибутку. Рентабельність власного капіталу показує, що на 1 гривню вкладеного власного капіталу приходиться 7 копійок чистого прибутку. Розрахована рентабельність інвестиційного капіталу показує, що за 1 гривню вкладеного інвестиційного капіталу підприємство отримує 11 копійок чистого прибутку.

Таким чином підприємство повністю забезпечене власними джерелами фінансування своєї діяльності.

Висновки

У даній курсовій роботі були розглянуті фактори, причини та наслідки виникнення фінансової кризи на підприємстві в умовах ринкової економіки, це дозволяє стверджувати, що підприємство може збанкрутувати від цілого ряду факторів, до яких входить: нестача сировини, матеріалів, можливостей їх придбання, необов'язковості партнерів, недостатнього вивчення сучасної моделі ринку, невміння будувати власну економічну політику та ін.

Банкрутство підприємств є наслідком глибокої фінансово-економічної кризи. Система ж реанімаційних заходів щодо поліпшення існуючого стану не дала позитивних результатів. Криза – це зміна фінансово-економічного стану підприємства (різкий перехід від стабільності до розбалансованості усього виробничого ланцюга та обмеженого впливу керівництва на фінансово-економічні і виробничо-організаційні відносини). Світовий досвід управління підприємствами в умовах кризи та сучасна практика його застосування в Україні однозначно свідчать проте, що поведінка промислових підприємств у період кризи має визначені закономірності. Проблема ускладнюється тим, що кризисна реальність на сучасному етапі розвитку промисловості дуже відрізняється від тієї ситуації, до якої звикли за останні роки керівники вітчизняних підприємств. Тому в таких умовах керівництво повинно вміти проводити діагностику, аналізувати і прогнозувати фінансовий стан підприємства.

Опрацювавши наведені дані про ВАТ «Домашній текстиль» ми визначили показники фінансових результатів діяльності запропонованого підприємства, проаналізували його рентабельність, заповнили форми фінансової звітності. У висновках до практичної частини курсової роботи наведено оцінку ефективності господарської діяльності підприємства та наявності у нього фінансових джерел для подальшого розвитку.

Список використаної літератури

1. Закон України «Про банкрутство» // Відомості Верховної Ради України. – 1992. – №31. – с. 1038–1043.

2. Доручення Президента України від 06.03.2006 р. №1–1/200, від 24.05.2006 р. №532, від 25.05.2006 р. №1–1/412, від 15.07.2006 р. №1–1/678

3. Бланк А.И. Финансовый менеджмент – уч. курс – К.: Ника – Центр, 1999. – 480 с.

4. Гринькова В.М., Коюда В.О. Фінанси підприємств: Навч. посібник. – 3 – є вид., перероб. і допов. – Х.: ВД «ІНЖЕК», 2004. – 432 с.

5. Діагностика стану підприємства: теорія і практика: Монографія / А.Е. Воронкова. – Х.: ВД ІНЖЕК, – 2006. – 448 с.

6. Коротков Э.М. «Антикризисное управление»: учебн. – М.: ИНФРА – М, 2000. – 432 с.

7. Лігоненко Л.О. Антикризове управління підприємством: теоретико – методологічні засади та практичний інструментарій. – К., 2000. – с. 390

8. Пушкарь А.И., Тридед А.Н., Колос А.Л. Антикризисное управление: модели, стратегии, механизмы. Науч. Изд. – Х.: ООО «Модель вселенной», 2001. – 452 с.

9. Терещенко О.О. Фінансова санація та банкрутство підприємств. – К., 2000. – с. 412.

10. Філімоненков О.С. Фінанси підприємств. Навч. пос. – К.: Кондор, 2005. – 400 с.

11. Чернявский А.Д. Антикризисное управление: Уч.пос. – К.: МАУП, 2000. – с. 208

12. Андрушко О, Капустяк М. Теоретико – методологічний підхід до ідентифікації кризового стану підприємства // Регіональна економіка. – 2005. – №4. – с. 66 – 72.

13. Білошкуровський М.В. Деякі особливості діагностики кризового стану підприємства // Наукові записки. Економічні науки. – 2005. – №44. – с. 85 – 88.

14. Близнюк І.П. Проблеми виходу підприємства з кризового становища // Регіональні перспективи. – 2003. – №2 – 3. – с. 123 – 126.

15. Ковалев А. Предприятие в финансовом кризисе // Финансовая консультація. – 2006. – №9. – с. 18 – 23.

16. Козлова Т. Антикризисный консалтинг // Новости турбизнеса. – 2006. – №17. – с. 37–39.

17. Кукурудза Л.О. Банкрутство: причини, наслідки, організація протидії // Вісник КДТЕУ. – 1998. – №1. – с. 91–101.

18. Манойленко О. Теоретичні засади формування ефективного механізму діагностики кризових явищ у процесі розвитку складно структурованих корпоративних систем // Підприємство, господарство, право. – 2006. – №5. – с. 17–20.

19. Турчин А. Діагностика кризисна на предприятии: к постановке вопроса // Менеджмент и менеджер. – 2006. – №9. – с. 21 – 26.

20. Фокіна Н.П. Криза на підприємстві: економічний зміст, причини виникнення та систематизація кризових факторів // Актуальні проблеми економіки. – 2003. – №6 (24). – с. 43 – 45.

21. www.expert.ua

22. www.finance.ua