Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Доклад: Управление финансами предприятия

Доклад: Управление финансами предприятия

ДОКЛАД

ПО ДИПЛОМНОЙ РАБОТЕ

Студентки ФЗУ-303

Каракозовой Оксаны

Уважаемые председатель и члены государственной аттестационной комиссии. Вашему вниманию предлагается выпускная квалификационная работа на тему: «Управление финансами предприятия». Актуальность данной дипломной работы обусловлена тем, что на каждом предприятии необходимо выявлять наличие фактов бесхозяйственности, непроизводительных потерь, неразумного вложения средств, а также снижение показателей и другие. В связи с тем, что моя работа актуальна, целью работы является: проанализировать финансовое состояние ЗАО «Креатив сити» и наметить основные направления улучшения деятельности предприятия. Объектом моего исследования является ЗАО «Креатив Сити». Предприятие было образовано как общество с ограниченной ответственностью в 2003 году, основным видом деятельности является издание журналов разных направлений (основные из которых: Forbes, Newsweek, ОК!, Computer Bild и т. д.). Основной методологией служил финансовый анализ деятельности, который помог выявить следующие моменты:

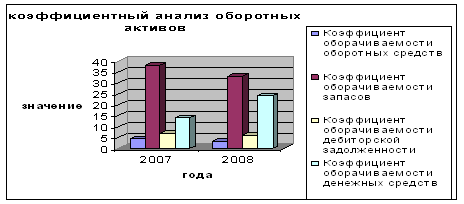

Анализ оборотных активов предприятия свидетельствует о снижении основных показателей в 2007-2008г.г. В связи со снижением коэффициентов оборачиваемости оборотных средств в целом финансовое состояние предприятия значительно ухудшилось, что плохо влияет на деловую активность предприятия. Динамика представлена в виде диаграммы (см. рисунок №1). На основе расчетов можно сделать вывод, что произошло уменьшение оборачиваемости дебиторской задолженности, которое говорит об ухудшении платежной дисциплины покупателей и показывает относительное увеличение коммерческого кредитования. Снижение этого показателя свидетельствует об ухудшении управления дебиторской задолженностью. Увеличение дебиторской задолженности возможно по следующим причинам: проведение неосмотрительной политики предприятия по отношению к покупателям; неразборчивый выбор партнеров; неплатежеспособность контрагентов; наращивание объема продаж; трудности в реализации продукции.

Представим динамику коэффициентов на рисунке №1:

Рисунок №1: Коэффициентный анализ оборотных активов предприятия

финансовый платежеспособность ликвидность

Платежеспособность и ликвидность оказывают положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами.

Об анализе ликвидности ЗАО «Креатив сити» можно сказать, что предприятие является ликвидным, при этом текущие активы превышаю текущие обязательства. На основании предельного анализа расчеты показали, что анализируемая организация имеет платежный излишек как в текущем периоде, так и в перспективе.

Анализ полученных данных показал, что у организации имеется незначительное нарушение ликвидности баланса и анализ свидетельствует об устойчивом финансовом положении данного предприятия.

Из этого следует, что от степени ликвидности баланса зависит платежеспособность организации.

В связи с этим был проведен анализ на основе которого платежеспособность считается нормальной, при этом организация пока не может перекрыть свои долги, но планируется увеличение показателей платежеспособности и получение максимальной прибыли.

Динамику коэффициентов можно наблюдать в таблице №1.

В 2008 году по сравнению с 2007г. наблюдается рост показателей абсолютной ликвидности и снижение показателей критической ликвидности, что приводит к изменению источников финансирования и изменения уровня внеоборотных активов, запасов, долгосрочных и краткосрочных обязательств.

Соответственно, на платежеспособность предприятия повлияло снижение прибыли, которое объясняется, прежде всего, тем, что наряду с увеличением выручки от реализации продукции, товаров и услуг происходит ещё большее увеличение их себестоимости.

Таблица № 1: Коэффициентный анализ платежеспособности предприятия ЗАО «Креатив сити»

|

Годы |

2007 |

2008 |

Отклонение |

Нормативное значение |

|

Коэффициенты |

||||

| 1. Общий показатель платежеспособности | 1,6 | 1,1 | -0,5 | ≥2 |

| 2.Коэффициент абсолютной ликвидности | 0,4 | 0,5 | 0,1 | >0,2 |

| 3.Коэффициент критической или промежуточной ликвидности | 1,3 | 1,2 | -0,1 | ≥1 |

| 4.Коэффициент текущей ликвидности | 1,2 | 1,2 | 0 | ≥2 |

Предприятие ЗАО «Креатив сити» абсолютно финансовое устойчивое, при этом все запасы полностью, покрываются собственными оборотными средствами.

Однако такую ситуацию нельзя рассматривать как идеальную, поскольку она означает, что руководство предприятия не умеет или не имеет возможности использовать внешние источники финансирования основной деятельности. Предприятие не зависит от кредитов.

Практически все относительные показатели финансовой устойчивости отклоняются от нормативных значений в сторону ухудшения деятельности, что отрицательно характеризует финансовое состояние предприятия, однако заметна тенденция улучшения этих показателей.

В целом финансовое состояние предприятия можно оценить как среднее. Наблюдается динамика значений показателей финансовой устойчивости в 2008г. по сравнению с 2007г. представлена в таблице №2.

Таблица №2 Коэффициентный анализ финансовой устойчивости предприятия ЗАО «Креатив сити» за 2007-2008г.г.

|

Годы |

2007 |

2008 |

Изменение |

Нормативное значение |

Расчет |

Характеристика |

|

Коэффициент |

||||||

| 1. Финансовой независимости (автономии) | 0,5 | 0,2 | -0,3 | Ка ≤0,5 | Ка=Собственный капитал/Активы | Доля источников собственных средств в общей валюте баланса |

| 2. Финансовой зависимости | 0,7 | 0,8 | 0,1 | Кфз ≤0,5 | Кфз=Заемный капитал/Активы | Степень зависимости от заемных источников |

| 3. Текущей задолженности | 0,7 | 0,8 | 0,1 | Ктз ≤0,3 | Ктз=Краткосрочные обязательства/валюта баланса | Доля текущих обязательств в валюте баланса |

| 4. Долгосрочной финансовой независимости (устойчивого финансирования) | 0,3 | 0,2 | -0,1 | Кфн≥0,6 | Кфн=(Собственный капитал+Долгосрочные обязательства)/Активы | Часть актива, финансируемая за счет устойчивых источников |

| 5. Финансирования (платежеспособности) | 0,4 | 0,3 | -0,1 | Кф≥0,7 | Кф=Собственный капитал/Заемный капитал | Часть деятельности, финансируемой за счет собственных, часть – за счет заемных источников |

| 6. Финансового левериджа (финансового риска) | 2,4 | 3,6 | 1,2 | Кфин ≤1,5 | Кфин=Заемный капитал /Собственный капитал | Объем привлекаемых средств на 1 руб. вложенных в активы собственных средств |

| 7.Маневренности собственного капитала | 0,7 | 0,7 | 0 | Км – чем выше, тем лучше | Км=(Собственный капитал-Внеоборотные активы)/Собственный капитал | Часть собственных средств, находящихся в мобильной форме |

| 8. Инвестирования | 3,5 | 3,1 | -0,4 | Ки≥1 | Ки=Собственный капитал/Внеоборотные активы | Доля собственного капитала, участвующего в формировании внеоборотных активов |

Финансовое положение организации, ее ликвидность и платежеспособность во многом зависят от оборачиваемости активов, что отражается в показателях деловой активности. Анализ деловой активности показал снижение основных коэффициентов, которые вы можете наблюдать в таблице №3.

Таким образом, уменьшение показателей говорит о менее эффективном использовании оборотных средств, внеоборотных средств и собственного капитала.

Таблица №3 Коэффициентный анализ деловой активности предприятия ЗАО «Креатив сити» за 2007-2008г.г.

|

Годы |

2007 |

2008 |

Изменение |

Расчет |

|

Коэффициент |

||||

| 1. Коэффициент оборачиваемости активов | 3,8 | 3,1 | -0,7 | КОА=ВР (010 ф2)/Асред.(300 ф1) |

| 2. Коэффициент оборачиваемости внеоборотных активов | 45,8 | 45 | -0,8 | КОВОА=ВР (010 ф2)/ВОАсред.(190 Ф1) |

| 3. Коэффициент оборачиваемости оборотных активов | 4,2 | 3,4 | -0,8 | КООА= ВР (010 ф2)/ОАсред. (290 ф1) |

| 4. Коэффициент оборачиваемости запасов | 38 | 33 | -5 | КОЗ=СРТ (020 ф2)/З сред. (210 ф1) |

| 5. Коэффициент оборачиваемости дебиторской задолженности | 7 | 6 | -1 | КОДЗ= ВР (010 ф2)/ДЗ сред. (230+240 ф1) |

| 6. Коэффициент оборачиваемости собственного капитала | 12,9 | 14,5 | 1,6 | КОСК=ВР(010 ф2)/СК сред. (490 ф1) |

| 7. Коэффициент оборачиваемости кредиторской задолженности | 12,1 | 7,6 | -4,5 | КОКЗ= ВР (010 ф2)/КЗ сред. (620 ф1) |

| 8. Коэффициент загрузки (закрепления) оборотных средств | 0,2 | 0,3 | 0,1 | КЗОС= 1 / Коб, т.е. Коб= Вр / об. сре. сред. |

На платежеспособность, финансовую устойчивость и деловую активность повлияли показатели прибыли.

Наблюдается рост показателей прибыли в 2008г. по сравнению с 2007г. в связи с значительным снижением расходов предприятия на изготовление продукции и снижения коммерческих расходов, представленный в таблице №4. На прибыль повлияла жесткая конкуренция, которая создает сложные условия для журнала ОК!, но ЗАО «Креатив сити» планирует обеспечить прибыльность этого издания в 2010-2012г.

Таблица №4: Горизонтальный анализ отчета о прибылях и убытках ЗАО «Креатив сити», тыс. руб.

| Показатели |

Предыдущий год (тыс. руб.) 2007г. |

Отчетный период (тыс. руб.) 2008г. | Δ | Отчетный период в % к предыдущему году (темп роста) |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 862484 | 1034398 | 171914 | 119,9 |

| Себестоимость проданных товаров, продукции, работ, услуг | 487265 | 541215 | 53950 | 111 |

| Валовая прибыль | 375219 | 493183 | 117964 | 131,4 |

| Коммерческие расходы и управленческие расходы | 419887 | 411554 | -8333 | 98 |

| Прибыль (убыток) от продаж | (44668) | 81629 | 126297 | -182,7 |

| Прочие доходы и прочие расходы | 146155 | 326319 | 180164 | 223,3 |

| 136406 | 358631 | 222225 | 262,9 | |

| Прибыль (убыток) до налогообложения | (41340) | 45055 | 86395 | -109 |

| Текущий налог на прибыль | 0 | 0 | 0 | 0 |

| Чистая прибыль (убыток) отчетного периода | (36243) | 44192 | 80435 | -121,9 |

Следует отметить, что помимо анализа прибыли был проведен анализ рентабельности, результаты которого показали значительный рост показателей рентабельности за счет увеличения среднереализационных цен и изменения структуры продукции. Динамика данных показателей представлена в таблице №5. Деятельность данной организации можно считать успешной в 2008 году по сравнению с 2007. Предприятие будет выявлять резервы, которые сможет использовать для улучшения финансового состояния.

Таблица №5: «Анализ рентабельности ЗАО «Креатив сити» за 2 года»

|

Наименование |

2007 год, % |

2008 год, % |

Отклонение |

|

1 |

2 |

3 |

4 |

| 1. Рентабельность оборота | -5,2 | 7,9 | 13,1 |

| 2. Рентабельность продукции | -9,2 | 15 | 24,2 |

| 3. Общая рентабельность активов | -19 | 24,6 | 43,6 |

| 4. Чистая рентабельность активов | -16 | 13,3 | 29,3 |

| 5. Рентабельность собственного капитала | -54 | 62 | 116 |

| 6. Прибыль от продаж (тыс. руб.) | 375219 | 493183 | 117964 |

| 7. Чистая прибыль на 1 руб. оборота | -4,2 | 4,3 | 8,5 |

И в заключении следует добавить, что в современных условиях ЗАО «Креатив сити» должно стремиться не только к получению максимальной прибыли, но и к рациональному использованию полученной прибыли.

Руководству ЗАО «Креатив сити» необходимо принять меры по улучшению финансового состояния и выработать мероприятия по управлению с дебиторской задолженностью с целью повышения эффективности финансового состояния. В результате проведенного анализа, учитывая современное состояние я предлагаю принять следующие меры:

- контроль за состоянием расчетов с покупателями и соотношением дебиторской и кредиторской задолженности, так как значительное повышение дебиторской задолженности создает угрозу финансовой устойчивости организации, для этого необходимо применять следующие мероприятия контроля: исключение из числа партнеров предприятий с высокой степенью риска, периодический пересмотр предельной суммы кредита, выявление финансовых возможностей предоставления предприятием товарного (коммерче6ского) кредита, и т.д.

- расширить круг потребителей продукции организации в регионах России за счет удовлетворенности потребителей, а также осуществление постоянного и глубокого мониторинга удовлетворенности потребителей качеством продукции;

- использование системы скидок при долгосрочной оплате в целях ускорения оборачиваемости дебиторской задолженности, принятая система скидок сделает выгодным долгосрочное сотрудничество с клиентами;

- для ускорения дебиторской задолженности предприятия и сокращения затрат на обслуживание платежей необходимо поощрять оплату наличными;

- один из современных методов является факторинг - комплекс услуг по управлению дебиторской задолженностью, в состав которого входят оценка платёжеспособности дебитора, управление своевременностью оплат, покрытие кредитных рисков, финансирование кредитора, консультирование. Факторинг решает следующие задачи: расширение доли компании на рынке; повышение ликвидности дебиторской задолженности; ликвидация кассовых разрывов; своевременная оплата контрактов и налогов.

Организация помимо решения проблем по управлению с дебиторской задолженности решает вопрос возникший в связи с управлением прибыли и ростом себестоимости, направленный на улучшение финансовой деятельности ЗАО «Креатив сити».