Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Дипломная работа: Особенности формирования бухгалтерской отчетности в автономных учреждениях

Дипломная работа: Особенности формирования бухгалтерской отчетности в автономных учреждениях

Введение

Актуальность темы исследования определяется тем, что в течении нескольких лет в России поэтапно осуществляется бюджетная реформа, одним из основных направлений которой является реструктуризация и оптимизация сети существующих государственных и муниципальных бюджетных учреждений. Одной из форм реструктуризации является создание автономных учреждений.

Основной целью введения такой организационно-правовой формы является предоставление государственным и муниципальным учреждениям большей самостоятельности в распоряжении имуществом и осуществлении поставленных перед ними задач за счет дополнительных финансовых ресурсов, полученных такими юридическими лицами от своей деятельности. Так как в соответствии с Законом «Об автономных учреждениях», в качестве автономного учреждения признается некоммерческая организация, созданная Российской Федерацией, ее субъектом или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством РФ полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а так же в иных сферах.

В настоящее время данная форма реорганизации является новой и полностью не отрегулирован вопрос о формировании бухгалтерской отчетности.

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.[1]

В современной нормативно-правовой среде имеется потребность в формировании тех показателей в бухгалтерской отчетности, необходимых исключительно для пользователей информации о деятельности автономного учреждения.

Целью дипломной работы является изучение особенностей формирования бухгалтерской отчетности в автономных учреждениях, анализ основных показателей деятельности экономического субъекта и разработки предложений по разрешению проблем, возникающих при формировании бухгалтерской отчетности учреждений вышеуказанной формы.

Объектом исследования является Муниципальное автономное учреждение города Абакана «Спорткомплекс» Саяны».

Дипломная работа состоит из двух глав, введения и заключения.

Исходя из целей дипломной работы определим задачи, поставленные перед исследованием:

1. Изучить нормативно-правовую базу, регулирующую формирование бухгалтерской отчетности в автономных учреждениях.

2. Оценить порядок формирования бухгалтерской и иной отчетности в автономном учреждении.

3. Проанализировать показатели деятельности автономного учреждения на основе бухгалтерской отчетности.

4. Разработать мероприятия по разрешению проблем при формировании бухгалтерской отчетности.

В первой главе мы исследовали организацию формирования бухгалтерской отчетности в автономном учреждении. Формирование статистической и прочей отчетности.

Во второй главе мы провели анализ основных показателей бухгалтерской отчетности МАУ СК «Саяны» за период 2007–2009 гг. Изучили проблемы формирования бухгалтерской отчетности в автономных учреждениях, разработали мероприятия по их разрешению.

При написании дипломной работы нами использовалась литература таких авторов, как Басовский Л.Е., Кондраков Н.П., Вахрушина М.А., Ламыкин И.А., Белов А.А., Белов А.Н., Барышников Н.П., и других, а так же нормативно-правовые акты системы СПС «Консультант Плюс».

1. Организация формирования бухгалтерской отчетности в автономном учреждении

1.1 Особенности формирования бухгалтерского баланса (форма 1) в автономном учреждении

Муниципальное автономное учреждение города Абакана «Спорткомплекс «Саяны», создано путем изменения типа существующего муниципального Учреждения физкультуры и спорта «Спорткомплекс» Саяны», в связи с приведением организационно-правой формы в соответствие с действующим законодательством.

Учредителем автономного учреждения а так же, собственником имущества, закрепленного за автономным учреждением на праве оперативного управления, является муниципальное образование город Абакан.

Функции и полномочия учредителя и собственника Автономного учреждения, осуществляются Мэром города Абакана, Комитетом муниципальной экономики Администрации города Абакана, Управлением культуры молодежи и спорта Администрации города Абакана и другими органами местного самоуправления в пределах их компетенции.

Автономное учреждение создано для оказания услуг в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов местного самоуправления в сфере физической культуры и спорта.

Автономное учреждение является юридическим лицом и от своего имени может приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности.

Основной целью деятельности является содействие развитию физкультурно-оздоровительной работы, пропаганды здорового образа жизни, улучшение здоровья жителей города Абакан и Республики Хакасия, создание условий для занятий физической культурой и спортом, проведение спортивных соревнований, массовых спортивных мероприятий.

Основными видами деятельности Учреждения являются:

– организация и проведение спортивно-массовой, физкультурно-оздоровительной и учебно-тренировочной работы.

– организация работы с жителями города Абакана и Республики Хакасия по привлечению их для занятий физической культурой и спортом, участию в спортивных соревнованиях, массовых спортивно-культурных мероприятиях.

– организация и проведение массовых культурных и развлекательных мероприятий.

– эксплуатация спортивного комплекса.

Органом управления МАУ «СК «Саяны» является наблюдательный совет. Компетенция наблюдательного совета регулируется ст. 11 Федерального закона «Об автономных учреждениях».

МАУ «СК» Саяны» осуществляет оперативный учет своей деятельности. Ведет бухгалтерский учет и статистическую отчетность в установленном порядке. Представляет информацию о своей деятельности в органы государственной статистики, налоговые органы, иные органы и лицам в соответствии с законодательством Российской Федерации. Финансовая (бухгалтерская) отчетность подлежит ежегодной обязательной аудиторской проверке независимым аудитором.

Ежегодно автономное учреждение обязано опубликовывать отчеты о своей деятельности и об использовании закрепленного за ним имущества в порядке, установленном Правительством Российской Федерации, в средствах массовой информации.

Организация, формы и способы ведения бухгалтерского учета ведутся на основании действующих нормативных документов;

– Федерального закона от 03.11.2006 №174‑ФЗ «Об автономных учреждениях», (в редакции от 18.10.2007). Данный Закон определяет порядок создания и преобразования существующего типа государственных или муниципальных учреждений в автономные учреждения, а также правовой статус таких учреждений.

– Федерального закона РФ от 21 ноября 1996 №129 – ФЗ «О бухгалтерском учете». В законе рассматриваются общие положения по ведению бухгалтерского учета, объекты учета и основные задачи.

– Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от29 июля 1998 г. N 34н). В положении рассматриваются такие вопросы, как требования по ведению бухгалтерского учета, бухгалтерская отчетность в РФ.

– Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. Приказом Минфина России от 31 октября 2000 г. N 94н).

– Приказа Минфина России от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций». Рассматриваются указания о порядке формирования, составления и предоставления бухгалтерской отчетности, образцы форм.

а также:

ПБУ 4/99 «Бухгалтерская отчетность организаций», приказ Минфина России от 6июля 1999г. №43н. Настоящее положение устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организации.

ПБУ 5/01 «Учет материально-производственных запасов», приказ Минфина России от 9 июня 2001г. №44н. Настоящее положение устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации.

ПБУ 6/01 «Учет основных средств», приказ Минфина России от 30марта 2001г. №26н. Положение устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации.

ПБУ 9/99 «Доходы организации», приказ Минфина России от 6 мая 1999г. №32н. Настоящее положение устанавливает правила формирования в бухгалтерском учете организации информации о доходах коммерческих организаций по законодательству РФ. Некоммерческие организации признают доходы от предпринимательской деятельности и иной деятельности.

ПБУ 10/99 «Расходы организации», приказ Минфина России от 6 мая 1999г. №33н. Настоящее положение устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческой организации, применительно к некоммерческим организациям признаются расходы по предпринимательской и иной приносящей доход деятельности.

ПБУ 14/2000 «Учет нематериальных активов», приказ Минфина России от 13 января 2000г. №5н; Положение устанавливает правила формирования в бухгалтерском учете информации о нематериальных активах организации.

ПБУ 1/98 «Учетная политика организации», приказ Минфина России от 9 декабря 1998г. №60н. Настоящее положение устанавливает основы формирования и раскрытия учетной политики организации, являющейся юридическое лицо по законодательству РФ.

– Приказ Минфина России от 17 февраля 1997г. №15 «Об отражении в бухгалтерском учете операций по договору лизинга», и другими нормативными документами по бухгалтерскому учету.

В соответствии с Федеральным законом «О бухгалтерском учете» и Приказом Министерства финансов Российской Федерации от 22.07.2003 N 67н «О формах бухгалтерской отчетности организаций» МАУ СК «Саяны» включает в состав бухгалтерской отчетности: Бухгалтерский баланс (форма N 1), Отчет о прибылях и убытках (форма N 2), Отчет об изменениях капитала (форма N 3), Отчет о движении денежных средств (форма N 4), Приложение к бухгалтерскому балансу (форма N 5), Отчет о целевом использовании полученных средств (форма N 6), пояснительную записку.

Рассмотрим порядок формирования бухгалтерского баланса (форма 1) по состоянию на 31.12.09г. Бухгалтерский баланс характеризует финансовое положение МАУ СК «Саяны». Данные для заполнения берутся из оборотно-сальдовой ведомости.

Рассмотрим структуру и содержание Раздела 1 «Внеоборотные активы».

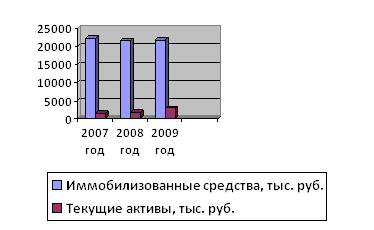

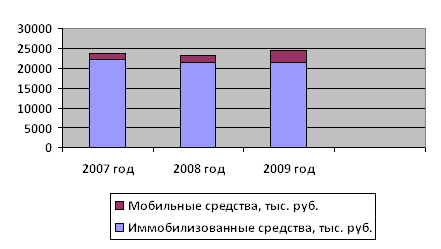

В данном разделе содержится информация только по основным средствам, учитываемым в бухгалтерском учете на счете 01 «Основные средства». По строке 120 «Основные средства» по графе 3 отражается сумма на начало года 21581 тыс. рублей, по графе 4 отражается сумма на конец года 21618тыс.рублей. Для расчета берутся показатели сальдо по дебету 01 счета, по остаточной стоимости (п. 15 ПБУ 6/01, п. 35 ПБУ 4/99, п. 49 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Письмо Минфина России от 30.01.2006 N 07–05–06/16). Не подлежащие амортизации объекты ОС показываются в Бухгалтерском балансе по первоначальной (восстановительной) стоимости. ОС принимаются на учет по счету 01 по первоначальной стоимости, которая определяется в соответствии с требованиями п. п. 8 – 13 ПБУ 6/01.

К объектам ОС относятся здания и сооружения, машины и оборудование, вычислительная техника, транспортные средства и прочие соответствующие объекты.

– лизинговое имущество, учитываемое по соглашению сторон на балансе лизингополучателя.[2] (п. 8 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных Приказом Минфина России от 17.02.1997 N 15);

По строке 190 «ИТОГО по разделу I «Показатель строки 190 представляет собой сумму показателей по строкам с кодами 110 – 150 и отражает общую стоимость внеоборотных активов, имеющихся у организации, на начало года сумма составляет -21581 тыс. рублей, на конец года 21618 тыс. рублей. Далее рассмотрим порядок формирования данных по разделу II Оборотные активы

В указанном разделе представляется информация об оборотных активах МАУ «СК «Саяны».

Строка 210 «Запасы» по данной строке Бухгалтерского баланса отражается информация о запасах организации.

Для заполнения данных используются дебитовые остатки на начало и конец отчетного периода по счету 10 «Сырье и материалы».

Значение строки 210 равно сумме показателей строк с кодами 211 – 217, по строке 211 «сырье, материалы и другие аналогичные ценности», отражается стоимость материальных ценностей, учитываемых в составе средств в обороте и используемых при выполнении работ, оказании услуг, для управленческих целей организации либо полученных при выводе из эксплуатации объектов основных средств.

К сырью, материалам и другим аналогичным ценностям, в частности, относятся (п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н):

1) материально-производственные запасы (МПЗ), используемые при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

2) МПЗ, используемые для управленческих нужд организации;

3) специальная одежда – средства индивидуальной защиты работников организации;

4) активы, в отношении которых выполняются условия, установленные п. 4 ПБУ 6/01, и стоимость которых не более 20 000 руб. за единицу;

По строке 211 Бухгалтерского баланса в графе 3 сумма составляет 130 тыс. рублей и графе 4 сумма 112 тыс. рублей, указывается фактическая себестоимость материальных ценностей, определяемая исходя из используемых организацией способов оценки запасов.

По строке 216 Расходы будущих периодов отражается величина расходов, произведенных в отчетном периоде, но относящихся к будущим отчетным периодам (при условии, что период их списания не превышает 12 месяцев) (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 19 ПБУ 10/99, п. 19 ПБУ 4/99).

Также к расходам будущих периодов относится фиксированный разовый платеж за предоставление права пользования результатами интеллектуальной деятельности по лицензионным договорам (неисключительное права пользования программными продуктами 1С-Предприятие).

По строке 216 Бухгалтерского баланса в графах 3 в сумме 0 руб. и 4 в сумме 31 тыс. рублей, указывается величина расходов будущих периодов, определенная на основании данных сальдо по счету 97 по состоянию на начало и конец отчетного периода соответственно (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

По строке 220 «Налог на добавленную стоимость по приобретенным ценностям» отражается остаток сумм «входного» НДС. Который контрагент предъявил МАУ СК «Саяны» к оплате при приобретении ОС, по договору лизинга, при этом организация на конец отчетного периода не приняла их к вычету и не включила в стоимость приобретенных товаров (работ, услуг) или в состав расходов. Этот остаток учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям». (абз. 3 п. 1 ст. 172 НК РФ).

При заполнении граф 3 в сумме 104 тыс. рублей и 4 в сумме 40 тыс. рублей, строки 220 Бухгалтерского баланса используются данные о сальдо на начало и конец отчетного периода по счету 19.

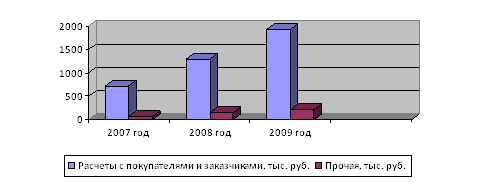

По строке 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» учитывается величина краткосрочной дебиторской задолженности, которая в соответствии с условиями договоров должна быть оплачена в течение 12 месяцев после отчетной даты. Отчетной датой является последний календарный день месяца (п. п. 12, 19, 48 ПБУ 4/99).

При заполнении граф 3 в сумме 1449 тыс. рублей и 4 в сумме 2159 тыс. рублей, строки 240 Бухгалтерского баланса используются данные о дебетовых остатках на начало и конец отчетного периода по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76 (аналитические счета учета краткосрочной задолженности) (п. п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 35 ПБУ 4/99).

По строке 241 «в том числе покупатели и заказчики» обособленно показывается величина краткосрочной дебиторской задолженности покупателей и заказчиков (п. 19 ПБУ 4/99).

В составе краткосрочной дебиторской задолженности МАУ СК «Саяны» учитывается задолженность покупателей и заказчиков за оказанные услуги, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. В бухгалтерском учете данный вид дебиторской задолженности учитывается на счете 62 «Расчеты с покупателями и заказчиками».

При заполнении граф 3 в сумме 1304 тыс. рублей и 4 в сумме 1945 тыс. рублей, строки 241 Бухгалтерского баланса используются данные о дебетовом остатке на начало и конец отчетного периода по счету 62 (аналитический счет учета краткосрочной задолженности)

По строке 260 «Денежные средства» указывается информация об имеющихся денежных средствах в российской валюте.

Сальдо по дебету счета 50 «Касса» показывает (Инструкция по применению Плана счетов, п. п. 5, 7, 8 ПБУ 3/2006, абз. 2, 3 п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности):

– остаток наличных денежных средств в рублях;

Сальдо по дебету счета 51 «Расчетные счета» показывает остаток денежных средств в валюте РФ на расчетных счетах организации, открытых в кредитных организациях.

При заполнении граф 3 в сумме 16 тыс. рублей и 4 546 тыс. рублей, строки 260 Бухгалтерского баланса используются данные о дебетовом сальдо по счетам 50, 51, на начало и конец отчетного периода соответственно.

По строке 290 «ИТОГО по разделу II» Показатель представляет собой сумму показателей по строкам с кодами 210 – 270 и отражает общую стоимость оборотных активов, имеющихся у организации, по графе 3сумма 1699 тыс. рублей, а по графе 4 сумма 2887 тыс. рублей.

По строке 300 «БАЛАНС» Показатель представляет собой сумму показателей по строкам 190 и 290 и отражает общую стоимость активов, имеющихся у организации., по графе 3 сумма составляет 23280 тыс. рублей, а по графе 4 сумма составляет 24505 тыс. рублей. Значение строки 300 характеризует валюту баланса.

Далее рассмотрим порядок формирования данных по разделу III Капитал и резервы. Раздел предназначен для раскрытия информации о состоянии собственного капитала организации. Для использования автономным учреждением он не пригоден. Поэтому МАУ СК «Саяны» при принятии формы Бухгалтерского баланса (форма N 1) в разделе «Капитал и резервы» вместо групп статей «Уставный капитал», «Резервный капитал» включили следующие статьи (группы статей): «Целевые средства», «Добавочный капитал», «Нераспределенная прибыль, непокрытый убыток».

Добавочный капитал, сформированный:

– при безвозмездном поступлении в некоммерческую организацию на праве собственности (праве оперативного управления) недвижимого и особо ценного движимого имущества (объектов ОС и НМА, НИОКР).

Строка «в том числе: фонд недвижимого и особо ценного движимого имущества». По этой строке отражается величина средств целевого финансирования, полученного и использованного АУ в качестве инвестиционных средств на приобретение и (или) создание внеоборотных активов, в том числе выделенных в неделимый фонд.

При заполнении граф 3 и 4 используются данные о кредитовом сальдо на начало отчетного года и конец отчетного периода соответственно по счетам:

– 83 «Добавочный капитал», субсчет «Фонд недвижимого и особо ценного движимого имущества».

По строке 420 «Добавочный капитал» отражается величина добавочного капитала организации, учитываемого на счете 83 «Добавочный капитал».

На начало года сумма составляет 22341,0 тыс. рублей, на конец отчетного периода сумма составляет 22341,0 тыс. рублей.

При заполнении граф 3 и 4 строки 420 Бухгалтерского баланса используются данные о кредитовом сальдо по счету 83 на начало отчетного года и конец отчетного периода соответственно.

По строке 470 «Нераспределенная прибыль (непокрытый убыток)», отражается сумма нераспределенной прибыли или непокрытого убытка организации и составляет на начало года (1973,0) тыс. рублей, на конец отчетного периода (401,0) тыс. рублей.

Величина нераспределенной прибыли (непокрытого убытка) отчетного периода равна сумме чистой прибыли (чистого убытка) отчетного периода, т.е. прибыли (убытку) после налогообложения.

Сумма чистой прибыли организации за отчетный период в бухгалтерском учете отражается по кредиту счета 99 «Прибыли и убытки», а сумма чистого убытка – по дебету счета 99.

Заключительными оборотами декабря сумма чистой прибыли (убытка) отчетного года списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

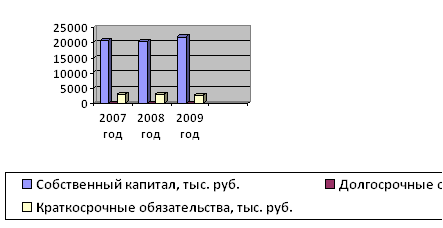

По строке 490 «ИТОГО по разделу III» Показатель представляет собой сумму показателей по строкам с кодами 410 – 470 и отражает общую величину капитала организации, в сумме на начало года 20367,0 тыс. рублей, на конец года 21939,0 тыс. рублей.

Далее рассмотрим порядок формирования данных по разделу V Краткосрочные обязательства. Строка 620 «Кредиторская задолженность», по данной строке МАУ СК «Саяны» показывается краткосрочная кредиторская задолженность организации (п. 19 ПБУ 4/99), информация о которой приведена в строках 621 – 625, а именно:

– перед поставщиками и подрядчиками;

– по налогам и сборам;

– перед бюджетом и внебюджетными фондами;

– перед персоналом по оплате труда и по прочим операциям;

– перед прочими кредиторами.

По строке 621 «поставщики и подрядчики» показывается величина краткосрочной кредиторской задолженности перед поставщиками и подрядчиками.

При заполнении граф 3 в сумме 1208 тыс. рублей и 4 в сумме 1248 тыс. рублей, строки 621 Бухгалтерского баланса используются данные о кредитовом остатке по счету 60 (аналитические счета учета краткосрочной задолженности) на начало года и конец отчетного периода соответственно (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности)

По строке 622 «задолженность перед персоналом организации» в МАУ СК «Саяны» показывается величина кредиторской задолженности перед сотрудниками организации.

При заполнении граф 3 и 4 строки 622 Бухгалтерского баланса используются данные о кредитовых остатках по счетам 70, 71, 73, 76, субсчет 76–4, на начало года в сумме 474 тыс. рублей и конец года в сумме 259 тыс. рублей (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

По строке 623 «задолженность перед государственными внебюджетными фондами» показывается величина краткосрочной кредиторской задолженности перед государственными внебюджетными фондами по социальному страхованию и пенсионному обеспечению, а также по уплате пеней и штрафов (п. 19 ПБУ 4/99).

При заполнении граф 3 в сумме 30 тыс. рублей и 4 в сумме 55 тыс. рублей, строки 623 Бухгалтерского баланса используются данные о кредитовых остатках по соответствующим субсчетам счета 69 на начало года и конец отчетного периода (в части краткосрочной кредиторской задолженности)

По строке 624 «задолженность по налогам и сборам» показывается величина краткосрочной кредиторской задолженности по налогам и сборам, в том числе задолженности, возникшей при исполнении организацией обязанностей налогового агента.

При заполнении граф 3 в сумме 453 тыс. рублей и 4 в сумме 677 тыс. рублей, строки 624 Бухгалтерского баланса используются данные о кредитовых остатках по счету 68 и по соответствующим субсчетам счета 69 на начало года и конец отчетного периода соответственно (в части краткосрочной кредиторской задолженности).

По строке 625 «прочие кредиторы» отражается прочая, не упомянутая выше, кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев (п. 19 ПБУ 4/99).

В составе прочей краткосрочной задолженности может учитываться кредиторская задолженность, учитываемая на следующих счетах бухгалтерского учета:

– 76 «Расчеты с разными дебиторами и кредиторами» – в части Учет лизинговых платежей. Возмещение коммунальных платежей (Инструкция по применению Плана счетов).

При заполнении граф 3 в сумме 747 тыс. рублей и 4 в сумме 327т тыс. рублей, строки 625 Бухгалтерского баланса используются данные аналитического учета об остатках по счетам 62, 69, 75 и 76 (в части прочей краткосрочной кредиторской задолженности) на начало года и конец отчетного периода соответственно.

По строке 690 «ИТОГО по разделу V» Показатель строки 690 представляет собой сумму показателей по строкам с кодами 610 – 660 и отражает общую величину краткосрочных обязательств организации. На начало года в сумме 2912 тыс. рублей, на конец года 2566 тыс. рублей.

По строке 700 «БАЛАНС» Показатель строки 700 представляет собой сумму показателей по строкам 490, 590 и 690 и отражает общую стоимость пассивов организации. На начало года сумма составляет 23280 тыс. рублей, а на конец года 24505 тыс. рублей. Значение строки 700 характеризует валюту баланса.

Рассмотрим порядок заполнения справки о наличии ценностей, учитываемых на забалансовых счетах. В данном разделе отражается информация о наличии ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также материальных ценностей, используемых организацией, но списанных с балансового учета. В МАУ СК «Саяны» отражается информация о суммах начисленного износа по ОС, числящихся на забалансовом счете 010, по строке 970 «Износ основных средств», по данной строке отражается информация об износе ОС., в сумме 694 тыс. рублей.

1.2 Порядок формирования данных в отчетах о прибылях и убытках и прочих приложениях к бухгалтерскому балансу

Далее рассмотрим порядок формирования отчета о прибылях и убытках (форма №2) по состоянию на 31.12.2009 г., который характеризует финансовые результаты деятельности МАУ СК «Саяны» за 2009 год.

У АУ доходами по обычным видам деятельности признаются поступления от оказания услуг и выполнения работ (с учетом сумм, получаемых из бюджета и других источников, – при выполнении работ и оказании услуг по заданию учредителя бесплатно или за частичную оплату от конечных потребителей).

Значение показателя графы 3 строки 010 (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 90–1 «Выручка», уменьшенном на суммарный за этот отчетный период дебетовый оборот по субсчетам 90–3 «Налог на добавленную стоимость», и составляет 11871 тыс. рублей.

Показатель графы 4 строки 010 (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 010 формы N 2 за этот отчетный период предыдущего года и составляет 11660 тыс. рублей.

По строке 020 «Себестоимость проданных товаров, продукции, работ, услуг» отражается информация о расходах по обычным видам деятельности АУ, которые сформировали себестоимость проданных товаров, продукции, выполненных работ и оказанных услуг, выручка от реализации которых сформировала доходы по обычным видам деятельности (п. п. 9, 21 ПБУ 10/99).

АУ, не ведущие коммерческую деятельность, данную строку не заполняют.

В себестоимость проданных товаров, работ, услуг включаются следующие расходы по обычным видам деятельности [3]:

– расходы, связанные с изготовлением продукции;

– расходы, связанные с приобретением товаров;

– расходы, связанные с выполнением работ;

– расходы, связанные с оказанием услуг;

– расходы, связанные с предоставлением имущества в аренду (в организациях, предметом деятельности которых является предоставление своих активов в аренду);

– иные расходы в зависимости от их характера, условий осуществления и направлений деятельности организации.

Себестоимость проданных товаров, продукции, работ, услуг списывается со счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» и других в дебет счета 90 «Продажи», субсчет 90–2 «Себестоимость продаж» (Инструкция по применению Плана счетов).

Значение показателя графы 3 строки 020 (за отчетный период) составляет 9497 тыс. рублей и определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90, субсчет 90–2, в корреспонденции со счетами 20, 23, 29 и др.

При этом оборот по дебету счета 90, субсчет 90–2, и кредиту счета 26 не учитывается. Полученное значение показателя себестоимости проданных товаров, продукции, работ, услуг указывается в строке 020 в круглых скобках.

Далее по строке 029 «Валовая прибыль» отражается информация о валовой прибыли АУ, т.е. о прибыли от обычных видов деятельности, рассчитанной без учета коммерческих и управленческих расходов (п. 23 ПБУ 4/99).

Значение строки 029 определяется как разница между показателями строк 010 и 020 и составляет сумму 2374 тыс. рублей. Если в результате вычитания этих показателей организацией получена отрицательная величина (убыток), то она показывается по строке 029 в круглых скобках.

По строке 050 «Прибыль (убыток) от продаж» отражается информация о прибыли (убытке) АУ от обычных видов деятельности и составляет сумму 2374 тыс. рублей.

Значение строки 050 должно быть равно разнице между суммарными оборотами за отчетный период по дебету счета 90 «Продажи», субсчет 90–9 «Прибыль/убыток от продаж», и кредиту счета 99 «Прибыли и убытки» и суммарными оборотами по кредиту счета 90, субсчет 90–9, и дебету счета 99 (сальдо по счету 99, аналитический счет прибыли (убытка) от продаж) (Инструкция по применению Плана счетов). При этом кредитовое сальдо означает, что организацией получена прибыль по обычным видам деятельности, а дебетовое – говорит о получении убытка (Инструкция по применению Плана счетов (пояснения к счету 90 и к счету 99)). Дебетовый остаток (полученный убыток) показывается по строке 050 в круглых скобках.

Показатель графы 4 строки 050 составляет 165 тыс. рублей, (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 050 за этот отчетный период предыдущего года.

При заполнения строки 090 «Прочие доходы» отражается информация о прочих доходах АУ, не упомянутых выше (п. 18 ПБУ 9/99, п. 16 ПБУ 20/03).

– поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

– штрафы, пени, неустойки за нарушение условий договоров;

– активы, полученные безвозмездно, в том числе по договору дарения и в качестве государственной помощи;

– поступления в возмещение причиненных организации убытков;

– прибыль прошлых лет, выявленная в отчетном году;

– суммы кредиторской задолженности, по которым истек срок исковой давности;

– иные доходы, квалифицируемые организацией в качестве прочих.

Значение показателя графы 3 строки 090 составляет 254 тыс. рублей (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 91–1 счета 91 (за исключением аналитических счетов учета процентов к получению и доходов от участия в уставных капиталах других организаций) за минусом дебетового оборота по субсчету 91–2 счета 91 в части НДС, акцизов и иных аналогичных обязательных платежей.

Прочие доходы могут показываться в форме N 2 за минусом расходов, относящихся к этим доходам, если (п. 18.2 ПБУ 9/99, п. 21.2 ПБУ 10/99, п. 34 ПБУ 4/99):

1) правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов;

2) доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

Показатель графы 4 строки 090 составляет 205 тыс. рублей (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 090 формы N 2 за этот отчетный период предыдущего года.

При заполнении строка 100 «Прочие расходы» отражается информация о прочих расходах организации, не упомянутых выше (п. 21 ПБУ 10/99, п. 16 ПБУ 20/03).

Значение показателя графы 3 строки 100 составляет 707 тыс. рублей (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по субсчету 91–2 счета 91 (за исключением аналитических счетов учета процентов к уплате и учета НДС, акцизов и иных аналогичных обязательных платежей, подлежащих получению от других юридических и физических лиц). Величина прочих расходов указывается в строке 100 в круглых скобках.

Прочие расходы могут не показываться в форме N 2 развернуто по отношению к соответствующим доходам, если (п. 21.2 ПБУ 10/99, п. 18.2 ПБУ 9/99, п. 34 ПБУ 4/99):

Показатель графы 4 строки 100 составляет 624 тыс. рублей (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 100 формы N 2 за этот отчетный период предыдущего года.

По строке 140 «Прибыль (убыток) до налогообложения» отражается информация о прибыли (убытке) до налогообложения (бухгалтерской прибыли (убытке) организации) (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Значение строки 140 составляет 1921 тыс. рублей, определяется путем прибавления к показателю строки 050 значений строк 060, 080 и 090 и вычитания из полученной суммы значения строк 070 и 100.

Значение строки 140 должно быть равно разнице суммарного дебетового и кредитового оборотов по счету 99 «Прибыли и убытки» в корреспонденции со счетами 90 «Продажи», субсчет 90–9 «Прибыль/убыток от продаж», и 91 «Прочие доходы и расходы», субсчет 91–9 «Сальдо прочих доходов и расходов». Кредитовый остаток по счету 99, аналитический счет учета бухгалтерской прибыли (убытка) означает, что организацией получена прибыль, а дебетовый – говорит о получении убытка. Этот остаток складывается из прибылей и убытков от обычных видов деятельности и прочих доходов и расходов (Инструкция по применению Плана счетов). Дебетовый остаток (полученный убыток) показывается по строке 140 в круглых скобках.

Показатель графы 4 строки 140 в сумме (254) тыс. рублей (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 140 за этот отчетный период предыдущего года.

При заполнении строки 141 «Отложенные налоговые активы» отражается информация об отложенных налоговых активах, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02 (п. 24 ПБУ 18/02).

Значение показателя графы 3 строки 141 в сумме 35 тыс. рублей, (за отчетный период) определяется как разница между дебетовым и кредитовым оборотами по счету 09 «Отложенные налоговые активы» за отчетный период. Если разница получается отрицательной, то это означает, что отложенных налоговых активов за отчетный период списано больше, чем начислено.

Чтобы исключить влияние отложенных налоговых активов на показатель чистой прибыли при расчете этого показателя по форме N 2, в общем случае их следует прибавлять к показателю бухгалтерской прибыли (строка 140 формы N 2). Соответственно, полученная отрицательная разница должна указываться в строке 141 в круглых скобках, а положительная – без них.

Показатель графы 4 строки 141 (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 141 формы N 2 за этот отчетный период предыдущего года.

Значение показателя графы 3 строки 142 (за отчетный период) определяется как разница между кредитовым и дебетовым оборотами по счету 77 «Отложенные налоговые обязательства» за отчетный период. Если разница получается отрицательной, то это означает, что отложенных налоговых обязательств за отчетный период списано больше, чем начислено.

Чтобы исключить влияние отложенных налоговых обязательств на показатель чистой прибыли при расчете этого показателя по форме N 2, в общем случае их следует вычитать из показателя бухгалтерской прибыли (строка 140 формы N 2). Соответственно, полученная положительная разница должна указываться в строке 142 в круглых скобках, а отрицательная – без них. Показатель графы 4 строки 142 (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 142 формы N 2 за этот отчетный период предыдущего года.

Далее по строке 150 «Текущий налог на прибыль» в сумме 384 тыс. рублей, отражается информация о текущем налоге на прибыль, т.е. о сумме налога на прибыль, начисленной к уплате в бюджет, отраженной в Налоговой декларации по налогу на прибыль организаций (п. 24 ПБУ 18/02).

МАУ СК «Саяны» текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода) по налогу на прибыль, скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода (п. п. 21, 22 ПБУ 18/02).

При этом текущий налог на прибыль должен быть равен сумме налога на прибыль, отраженной в Налоговой декларации по налогу на прибыль организаций и исчисленной по данным налогового учета.

МАУ СК «Саяны» применяет ПБУ 18/02, показатель текущего налога на прибыль определяется исходя из показателей условного расхода (дохода) по налогу на прибыль (отражаемого обособленно по счету 99), скорректированного на сумму сальдо постоянных налоговых активов и обязательств, увеличения (уменьшения) отложенных налоговых активов и отложенных налоговых обязательств.

Показатель графы 4 строки 150 в сумме 61 тыс. рублей (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 150 формы N 2 за этот отчетный период предыдущего года.

По строке 190 «Чистая прибыль (убыток) отчетного периода» отражается информация о чистой прибыли (убытке) СК «Саяны», т.е. о нераспределенной прибыли (непокрытом убытке) (п. 23 ПБУ 4/99).

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)» (Инструкция по применению Плана счетов). Сумма строки 190 графы 3 составляет 1572 тыс. рублей.

Строка «Прибыль (убыток) прошлых лет» По данной строке отражается информация о прибылях или убытках, выявленных в отчетном году, но относящихся к операциям прошлых лет, включаемых в финансовый результат отчетного года (п. 80 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Далее рассмотрим порядок формирования отчета об изменениях капитала (форма N 3). Раздел I Отчета об изменениях капитала представляться информация об изменениях величины и структуры собственного капитала некоммерческой организации [4].

Собственный капитал представляет собой остаток хозяйственных средств организации после вычета из них кредиторской задолженности (п. 7.4 Концепции).

В АУ в состав собственного капитала могут включаться:

– добавочный капитал;

– целевое финансирование;

– нераспределенная прибыль (непокрытый убыток) (п. 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 13 Указаний о порядке составления и представления бухгалтерской отчетности, п. п. 12, 15 Особенностей формирования бухгалтерской отчетности некоммерческих организаций).

Форма N 3 является пояснением к Бухгалтерскому балансу (п. 5 ПБУ 4/99). В связи с этим автономное учреждение самостоятельно разрабатывает форму N 3 таким образом, чтобы она соответствовала разд. III «Капитал и резервы» Бухгалтерского баланса.

Раздел I Отчета об изменениях капитала разделен на две части, в первой из которых приводятся данные, относящиеся к предыдущему отчетному году и году, предшествующему предыдущему, а во второй – данные, относящиеся к отчетному году.

В строку «Остаток на 31 декабря года, предшествующего предыдущему» (по соответствующим графам) переносятся данные, отраженные по строке «Остаток на 31 декабря предыдущего года» формы N 3 за предыдущий отчетный год, т.е. остатки на 31.12.2007.

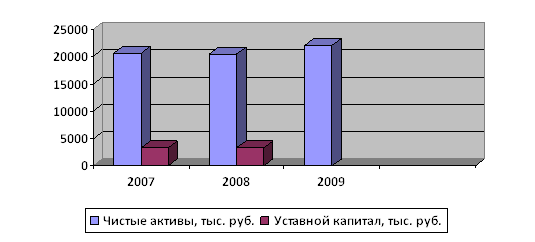

В строку «Остаток на 1 января предыдущего года» переносятся данные из строки 100 «Остаток на 1 января отчетного года» формы N 3 за предыдущий отчетный год и составляют по графе Уставный капитал 3315 тыс. рублей, по графе Добавочный капитал 22341 тыс. рублей, Нераспределенная прибыль (непокрытый убыток) 5010 тыс. рублей.

В строку «Остаток на 31 декабря предыдущего года» переносятся данные из строки 140 «Остаток на 31 декабря отчетного года» формы N 3 за предыдущий отчетный год.

Аналогично заполняются все остальные строки, в которых приводятся данные, относящиеся к предыдущему году: в них переносятся данные из формы N 3 за предыдущий отчетный год (из строк с идентичными названиями, в которых приведены данные отчетного года).

По строке 100 «Остаток на 1 января отчетного года» Отчета об изменениях капитала приводится информация о величине собственного капитала организации по состоянию на 1 января отчетного года, т.е. с учетом корректировок, проведенных в межотчетный период. Значение графы 11 «Итого» строки 100 Отчета об изменениях капитала соответствует значению графы 3 строки 490 «ИТОГО по разделу III» Бухгалтерского баланса.

В соответствующих графах строки 100 указывается сальдо по соответствующим субсчетам счетов «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)» и 86 «Целевое финансирование» по состоянию на 1 января отчетного года.

По строке 102 «Чистая прибыль (убыток)» приводится информация о чистой прибыли (чистом убытке) отчетного года, увеличивающей (уменьшающем) показатель нераспределенной прибыли (непокрытого убытка) МАУ СК «Саяны». Показатель этой строки должен совпадать с показателем строки 190 «Чистая прибыль (убыток) отчетного периода» формы N 2.и составляет 1572 тыс. рублей.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки», аналитический счет учета чистой прибыли (убытка). Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 в корреспонденции со счетом 99, аналитический счет учета чистой прибыли (убытка) (Инструкция по применению Плана счетов).

В графе 6 строки «Чистая прибыль (убыток)» указывается оборот за отчетный год по счету 84 в корреспонденции со счетом 99 (аналитический счет учета чистой прибыли (убытка)). Дебетовый оборот по счету 84 (т.е. полученный в отчетном году убыток) показывается по строке «Чистая прибыль (убыток)» в круглых скобках, а кредитовый оборот (т.е. полученная в отчетном году прибыль) – без них.

Строка «Направление чистой прибыли на финансирование уставной деятельности»

По данной строке Отчета об изменениях капитала приводится информация о чистой прибыли, направленной на финансирование уставной некоммерческой деятельности автономного учреждения.

Чистая прибыль является для АУ одним из источников финансирования уставной некоммерческой деятельности и формирования имущества в соответствии с утвержденной сметой [5]. При направлении чистой прибыли на указанные цели в бухгалтерском учете производится запись

по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 86 «Целевое финансирование».

В графе 7 «Фонд недвижимого и особо ценного движимого имущества» строки «Использование средств целевого финансирования на инвестиционные цели» указывается кредитовый оборот по счету 83, субсчет «Фонд недвижимого и особо ценного движимого имущества».

В графе 6 «нераспределенная прибыль (непокрытый убыток)» строки «Покрытие убытка» указывается кредитовый оборот за отчетный год по счету 84 «Нераспределенная прибыль (непокрытый убыток)» (или 99, аналитический счет учета чистой прибыли (убытка)) в корреспонденции со счетами:

– 83 «Добавочный капитал» – при покрытии убытка за счет добавочного капитала;

– 86, субсчета по учету целевого финансирования, – при покрытии убытка за счет средств для обеспечения уставной деятельности либо за счет дополнительных взносов членов кооператива, предусмотренных п. 4 ст. 116 ГК РФ.

При этом в графах 5 «целевое финансирование», в круглых скобках указывается дебетовый оборот по перечисленным выше счетам в корреспонденции со счетом 84 (или 99, аналитический счет учета чистой прибыли (убытка)).

В графе 3 «целевое финансирование» строки «за счет получения средств целевого финансирования» указывается кредитовый оборот за отчетный год по счету 86 «Целевое финансирование», субсчета по учету целевого финансирования, в корреспонденции со счетами 76 «Расчеты с разными дебиторами и кредиторами» и (или) 51 «Расчетные счета», 50 «Касса».

При использовании средств целевого финансирования на покрытие текущих расходов по уставной некоммерческой деятельности, в том числе на содержание АУ, производится запись по дебету счета 86 «Целевое финансирование», субсчета по учету целевого финансирования, и кредиту счетов 20 «Основное производство» и 26 «Общехозяйственные расходы», другим счетам учета затрат (Инструкция по применению Плана счетов, п. п. 2.1.7, 2.1.8, абз. 2).

В графе 6 «целевое финансирование» строки «за счет использования средств целевого финансирования на текущую деятельность» в круглых скобках указывается дебетовый оборот за отчетный год по счету 86, субсчета по учету целевого финансирования, в корреспонденции со счетами учета затрат (либо 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и т.д.).

По строке 140 в сумме 21939 тыс. рублей «Остаток на 31 декабря отчетного года» приводится информация о величине собственного капитала АУ по состоянию на 31 декабря отчетного года. Значение графы 11 «Итого» строки 140 Отчета об изменениях капитала соответствует значению графы 4 строки 490 «ИТОГО по разделу III» Бухгалтерского баланса.

В графах строки 140 указывается сальдо по соответствующим субсчетам счетов 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)» и 86 «Целевое финансирование» по состоянию на 1 января отчетного года. Значения по указанным счетам бухгалтерского учета по состоянию на 31 декабря отчетного года должны совпадать с расчетными показателями, полученными на основе данных разд. I Отчета об изменениях капитала.

Дебетовое сальдо по счетам учета собственного капитала указывается в круглых скобках.

В указанном разделе справочно представляется информация о чистых активах АУ. Строки этого раздела кодируются организациями самостоятельно.

По данной строке 200 «Чистые активы» приводится информация о величине чистых активов АУ и составляет на конец отчетного периода 21939 тыс. рублей.

Под стоимостью чистых активов организации понимается величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы пассивов, принимаемых к расчету.

Далее рассмотрим порядок формирования отчета о движении денежных средств (форма N 4) который характеризует изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности (п. 15 Указаний о порядке составления и представления бухгалтерской отчетности, п. 29 ПБУ 4/99). В нем раскрывается информация о движении денежных средств в отчетном периоде, предусмотренная п. 29 ПБУ 4/99 и характеризующая наличие, поступление и расходование денежных средств в организации.

По строке 010 «Остаток денежных средств на начало отчетного года» в сумме 16 тыс. рублей, приводятся данные об остатке денежных средств, имеющихся у АУ на начало отчетного года.

При заполнении строки «Остаток денежных средств на начало отчетного года» используются данные о дебетовом сальдо по счетам: 50 «Касса», 51 «Расчетные счета»

Группа статей «Движение денежных средств по текущей деятельности» предпринимательская деятельность АУ, связанная с производством (реализацией) товаров, выполнением работ, оказанием услуг, квалифицируется как текущая деятельность.

Некоммерческая деятельность АУ, с одной стороны, деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, считается финансовой деятельностью (абз. 4 п. 15 Указаний о порядке составления и представления бухгалтерской отчетности). Некоммерческая деятельность АУ связана с привлечением и использованием средств целевого финансирования, которые формируют собственный капитал АУ, такая деятельность полностью относится к финансовой, так как приводит к изменению величины собственного капитала АУ.

Именно уставная некоммерческая деятельность является основной и соответствует целям создания АУ, поэтому она может рассматриваться в качестве текущей.

Таким образом, в условиях отсутствия жесткого нормативного регулирования АУ самостоятельно может принять решение о том, по какой группе статей в форме N 4 она будет отражать денежные потоки по уставной некоммерческой деятельности. Информация раскрывается в пояснительной записке.

По строке 020 «Средства, полученные от покупателей, заказчиков» отражается величина денежных средств, полученных по текущей предпринимательской деятельности от покупателей и заказчиков. И составляет сумму 13341 тыс. рублей.

Автономные учреждения по данной строке могут отражать суммы субсидий на оказание муниципальных услуг (выполнение работ)[6]. При заполнении строки «Средства, полученные от покупателей, заказчиков» используются данные о дебетовом обороте в корреспонденции со счетами учета расчетов с покупателями (заказчиками) продукции, товаров, работ, услуг по счетам:

– 50 «Касса», 51 «Расчетные счет»

По строке 110 «Прочие доходы» в сумме 431 тыс. рублей, отражается величина денежных средств, полученных АУ по текущей деятельности в качестве прочих доходов.

Это могут быть денежные суммы внесенные в счет возмещения коммунальных платежей, и прочие поступления.

По строке 120 «Денежные средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов» в сумме 5252 тыс. рублей, отражается величина денежных средств, направленных на обеспечение ресурсами текущей деятельности (за исключением трудовых).

По строке 160 «Денежные средства, направленные на оплату труда» в сумме 3741 тыс. рублей, отражается величина денежных средств, направленных на оплату труда работников АУ, занятых в текущей деятельности.

При заполнении строки 160 используются данные о кредитовом обороте в корреспонденции со счетами учета расчетов по оплате труда с работниками, занятыми в текущей деятельности, по счетам: 50 «Касса», 51 «Расчетные счета»

По строке 180 «Денежные средства, направленные на расчеты по налогам и сборам» в сумме 3456 тыс. рублей, отражается величина денежных средств, направленных на уплату налогов и сборов.

При заполнении строки 180 используются данные о кредитовом обороте в корреспонденции со счетами учета расчетов с бюджетом по налогам и сборам по счетам: 50 «Касса», 51 «Расчетные счета»

Строка190 «Денежные средства, направленные на прочие расходы»

По данной строке отражается величина денежных средств, направленных на оплату прочих расходов, и составляет сумму 406 тыс. рублей.

По строке 200 «Чистые денежные средства от текущей деятельности», составляет сумму 917 тыс. рублей, отражается величина прироста (уменьшения) денежных средств по текущей деятельности. Эта величина определяется расчетным путем на основе показателей, приведенных в группе статей «Движение денежных средств по текущей деятельности». Если в результате вычислений получится отрицательная величина, то она указывается в круглых скобках.

Далее рассмотрим группу статей Движение денежных средств по финансовой деятельности, по строке 400 «Погашение обязательств по финансовой аренде» отражается величина денежных средств, направленных МАУ СК «Саяны» на погашение обязательств по договорам лизинга и составляет сумму 387 тыс. рублей.

При заполнении строки «Погашение обязательств по финансовой аренде» АУ используют данные о кредитовом обороте в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет учета расчетов с лизингодателем, по счету 51 «Расчетные счета»

По строке 450 «Остаток денежных средств на конец отчетного периода» приводятся данные об остатке денежных средств, имеющихся у АУ на конец отчетного года и составляет 546 тыс. рублей.

При заполнении строки «Остаток денежных средств на конец отчетного периода» используются данные о дебетовом сальдо по счетам 50 «Касса», 51 «Расчетные счета».

Далее рассмотрим порядок заполнения Приложение к Бухгалтерскому балансу (форма N 5). Отдельные показатели, включенные МАУ СК «Саяны» в Приложение к Бухгалтерскому балансу согласно образцу формы отражают данные о наличии и движении объектов ОС

Информация о первоначальной стоимости ОС по каждой группе объектов ОС, а также об их движении в течение отчетного года приводится в первой таблице (абз. 2, 3 п. 32 ПБУ 6/01).

Форма раздела «Основные средства» предусматривает расшифровку объектов основных средств по следующим основным группам:

– «Здания»;

– «Сооружения и передаточные устройства»;

– «Машины и оборудование»;

– «Транспортные средства»;

– «Производственный и хозяйственный инвентарь»;

– «Другие виды основных средств».

Строка «Итого» таблицы представляет собой сумму строк, в которых раскрывается информация по группам ОС, в сумме 36541 тыс. рублей.

При заполнении первой таблицы раздела «Основные средства» формы N 5 используются данные аналитического учета о сальдо и оборотах за отчетный год по счетам 01 и 08.

Далее по строке 153 «Износ основных средств – всего» используются показатели по счету 010 «Износ основных средств» на начало и конец отчетного года. Для заполнения расшифровывающих строк используются данные аналитического учета по данному счету по соответствующим группам ОС., по забалансовому счету 010 «Износ ОС» и составляют сумму 694 тыс. рублей.

В разделе «Дебиторская и кредиторская задолженность» представляется информация о наличии на начало и конец отчетного года отдельных видов дебиторской и кредиторской задолженности (абз. 6, 10 п. 27 ПБУ 4/99). Информация о долгосрочной и краткосрочной дебиторской и кредиторской задолженности приводится отдельно (п. 19 ПБУ 4/99).

Строки этого раздела кодируются МАУ СК «Саяны» самостоятельно, поскольку не закодированы Минфином России и органами государственной статистики.

Строка «Дебиторская задолженность: краткосрочная – всего» составляет сумму 2159 тыс. рублей на конец отчетного периода, отражается информация об общей сумме краткосрочной дебиторской задолженности МАУ СК «Саяны». Показатель этой строки расшифровывается по видам задолженности (п. 27 ПБУ 4/99). Сумма показателей этих строк должна совпадать с показателями строки «Дебиторская задолженность: краткосрочная – всего» по соответствующим графам.

Краткосрочной является задолженность, срок погашения которой не превышает 12 месяцев (п. 19 ПБУ 4/99).

Для представления информации о видах дебиторской задолженности в форме N 5 имеются следующие строки:

– «расчеты с покупателями и заказчиками»;

– «авансы выданные»;

– «прочая».

При заполнении строки «Дебиторская задолженность: краткосрочная – всего» формы N 5 и расшифровывающих ее строк используются данные бухгалтерского учета о дебетовых остатках по счетам (аналитические счета учета краткосрочной задолженности):

– 62 «Расчеты с покупателями и заказчиками»;

– 60 «Расчеты с поставщиками и подрядчиками»;

– 68 «Расчеты по налогам и сборам»;

– 69 «Расчеты по социальному страхованию и обеспечению»;

– 70 «Расчеты с персоналом по оплате труда»;

– 71 «Расчеты с подотчетными лицами»;

– 73 «Расчеты с персоналом по прочим операциям»;

– 76 «Расчеты с разными дебиторами и кредиторами».

По строке «Кредиторская задолженность: краткосрочная – всего», в сумме 2566 тыс. рублей, отражается информация об общей сумме краткосрочной кредиторской задолженности АУ. Показатель этой строки расшифровывается по видам задолженности (п. 27 ПБУ 4/99, абз. 2, 3, 5 п. 17 ПБУ 15/2008).

Для представления информации о видах краткосрочной кредиторской задолженности в форме N 5 имеются следующие строки:

– «расчеты с поставщиками и подрядчиками»;

– «авансы полученные»;

– «расчеты по налогам и сборам»;

– «кредиты»;

– «займы»;

– «прочая».

При заполнении данной строки формы N 5 и расшифровывающих ее строк используются данные бухгалтерского учета о кредитовых остатках по счетам (аналитические счета учета краткосрочной задолженности (обязательств)):

– 60 «Расчеты с поставщиками и подрядчиками»;

– 62 «Расчеты с покупателями и заказчиками»;

– 66 «Расчеты по краткосрочным кредитам и займам»;

– 68 «Расчеты по налогам и сборам»;

– 69 «Расчеты по социальному страхованию и обеспечению»;

– 70 «Расчеты с персоналом по оплате труда»;

– 71 «Расчеты с подотчетными лицами»;

– 76 «Расчеты с разными дебиторами и кредиторами»;

По строке «Итого» в сумме 2566 тыс. рублей. отражается информация об общей сумме краткосрочной и долгосрочной кредиторской задолженности. Показатель данной строки равен сумме показателей строк 640 «Кредиторская задолженность: краткосрочная – всего» и 650 «долгосрочная – всего»

В разделе «Расходы по обычным видам деятельности (по элементам затрат)»

МАУ СК «Саяны», представляют информацию о составе затрат на производство (издержек обращения) в разрезе элементов затрат (абз. 12 п. 27 ПБУ 4/99, абз. 2 п. 22 ПБУ 10/99). Данные приводятся только о затратах, связанных с предпринимательской деятельностью АУ, расходы по уставной некоммерческой деятельности, предусмотренные сметой АУ, в данном разделе не отражаются, поскольку к таким расходам не применяется ПБУ 10/99 и они не могут квалифицироваться как расходы по обычным видам деятельности (п. 1 ПБУ 10/99). Перечень элементов затрат, по которым группируются расходы по обычным видам деятельности, приведен в п. 8 ПБУ 10/99 и совпадает с названиями строк 710 – 750 раздела.

В бухгалтерском учете перечень затрат, включаемых в тот или иной элемент, определяется АУ самостоятельно исходя из принципов отнесения расходов по обычным видам деятельности к затратам на производство и положений действующего законодательства. Выбранный вариант закрепляется в учетной политике.

При раскрытии информации о расходах по обычным видам деятельности, сгруппированных по соответствующим элементам, данные приводятся в целом по организации без учета внутрихозяйственного оборота.

По строке 710 «Материальные затраты» в сумме 3273 тыс. рублей, включается стоимость использованных в процессе производственно-хозяйственной деятельности материальных ценностей (за исключением амортизируемого имущества), а также приобретенных работ и услуг производственного характера.

– стоимость сырья и (или) материалов, использованных в процессе производства продукции (выполнения работ, оказания услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве продукции (выполнении работ, оказании услуг) (абз. 2 п. 2 ПБУ 5/01);

– стоимость материалов, использованных для управленческих и общехозяйственных нужд АУ, в части, относящейся к предпринимательской деятельности (абз. 4 п. 2 ПБУ 5/01).

– покупная энергия всех видов (электрическая, тепловая, сжатый воздух, холод и другие виды), расходуемая на технологические, энергетические, двигательные и другие производственные и хозяйственные (в части, относящейся к коммерческой деятельности) нужды организации

– запасные части и материалы для ремонта основных средств, инвентаря, приборов, инструментов и других средств труда, не относимых к основным средствам

– стоимость выданной спецодежды, спецобуви и других средств индивидуальной защиты.

При заполнении строки 710 формы N 5 используются данные о дебетовом обороте за отчетный год по счетам учета затрат 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», в части затрат АУ по предпринимательской деятельности в корреспонденции со счетами 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», и др., за вычетом внутрихозяйственного оборота.

По строке 720 «Затраты на оплату труда» отражается информация о сумме затрат на оплату труда работников МАУ СК «Саяны», занятых в предпринимательской деятельности и составляет 3980 тыс. рублей.

Если же работники часть своего рабочего времени заняты в предпринимательской деятельности, а часть – в уставной некоммерческой деятельности, то их заработную плату, так же как и другие расходы, относящиеся к обоим видам деятельности, необходимо распределять между этими видами деятельности. Порядок распределения общехозяйственных расходов должен быть закреплен в учетной политике АУ. В качестве критерия для распределения использоваться соотношение между суммами выручки и целевых поступлений.

В расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах; стимулирующие и компенсационные начисления, связанные с режимом работы или условиями труда; премии, единовременные поощрительные начисления и расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

При заполнении строки 720 формы N 5 используются данные о дебетовом обороте за отчетный год по счетам учета затрат (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами», и др. за вычетом внутрихозяйственного оборота.

По строке 730 «Отчисления на социальные нужды» в сумме 855 тыс. рублей, отражается информация о сумме затрат МАУ СК «Саяны» в виде отчислений на социальные нужды в связи с осуществлением предпринимательской деятельности.

В состав отчислений на социальные нужды включаются суммы ЕСН, взносов на обязательное пенсионное страхование, взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные в соответствии с законодательством РФ на оплату труда работников, учитываемую по элементу «затраты на оплату труда».

При заполнении строки 730 формы N 5 используются данные о дебетовом обороте за отчетный год по счетам учета затрат (20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы») в части затрат АУ по предпринимательской деятельности в корреспонденции со счетами 69 «Расчеты по социальному страхованию и обеспечению» (или 68 «Расчеты по налогам и сборам» в части расчетов по ЕСН) и 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76–1 «Расчеты по имущественному и личному страхованию», за вычетом внутрихозяйственного оборота.

При заполнении строки 740 «Амортизация», в общем случае по данной строке отражается информация о сумме затрат организации в виде амортизации. Поскольку по объектам основных средств и нематериальным активам некоммерческих организаций амортизация не начисляется, то АУ проставляют прочерки по данной строке. [7]

По строке 750 «Прочие затраты» в сумме 1289 тыс. рублей, отражается информация о сумме затрат АУ в части, относящейся к предпринимательской деятельности, не перечисленных выше.

По элементу «Прочие затраты» отражаются затраты АУ по предпринимательской деятельности, формирующие себестоимость продукции (работ, услуг), которые не вошли в другие элементы. Каждый из них не имеет большого удельного веса в себестоимости, однако их совокупность может составлять весьма значительную часть общей суммы затрат отчетного периода.

– налоги и сборы, включаемые в себестоимость продукции, работ, услуг (налог на землю, транспортный налог, сборы);

– отчисления в резервы предстоящих расходов (предстоящей оплаты отпусков, включая платежи на социальное страхование и обеспечение работникам организации; на выплату ежегодного вознаграждения за выслугу лет.);

– оплата работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями: услуг связи; информационно-вычислительного обслуживания; вневедомственной, пожарной и сторожевой охраны; консультационных, юридических и аудиторских услуг; пассажирского транспорта; коммунального хозяйства, оплата тепло-, энерго- и водоснабжения и др.

При заполнении строки 750 формы N 5 используются данные о дебетовом обороте за отчетный год по счетам учета затрат (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») в части затрат АУ по предпринимательской деятельности в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 97 «Расходы будущих периодов», 96 «Резервы предстоящих расходов» и др., за вычетом внутрихозяйственного оборота.

Далее по строке 760 «Итого по элементам затрат» в сумме 9497 тыс. рублей, отражается информация об общей сумме затрат АУ, формирующих себестоимость продукции, работ, услуг. Данная строка представляет собой сумму строк с кодами 710, 720, 730, 750.

Рассмотрим отчет о целевом использовании полученных средств (форма N 6), в отчете о целевом использовании полученных средств некоммерческими организациями раскрывается информация о целевом использовании средств, полученных на обеспечение уставной некоммерческой деятельности в соответствии с утвержденной в установленном порядке сметой доходов и расходов (бюджетом, финансовым планом). В данном отчете показываются остаток средств целевого финансирования на начало отчетного года, поступление средств (по их видам, структуре, источникам поступления), расходование средств (по направлениям использования) и остаток на конец отчетного периода (абз. 10 п. 15, п. п. 22, 23 Особенностей формирования бухгалтерской отчетности некоммерческих организаций, абз. 2 п. 13 Особенностей бухгалтерского учета и бухгалтерской отчетности автономных учреждений).

бухгалтерский статистический отчетность автономный

1.3 Особенности формирования статистической и прочей отчетности

АУ обязаны представляет информацию о своей деятельности в органы государственной статистики. Формы федерального статистического наблюдения N П‑1 «Сведения о производстве и отгрузке товаров и услуг» N П‑3 «Сведения о финансовом состоянии организации» N П‑4 «Сведения о численности, заработной плате и движении работников» предоставляет МАУ СК «Саяны».

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом.

Проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, выдаваемого территориальными органами Росстата.

Данные за соответствующий период прошлого года, приведенные в форме федерального статистического наблюдения за отчетный период, должны совпадать с данными формы, предоставленной за этот же период в прошлом году.

Форму федерального статистического наблюдения N П‑4 заполняют юридические лица – В разделе 1 сведения приводятся в целом по организации и по фактическим видам экономической деятельности о численности работников и начисленной заработной плате за отчетный месяц; о количестве отработанных человеко-часов и выплатах социального характера – ежеквартально, за период с начала года. В разделе 2 приводятся сведения за отчетный год в целом по организации.

Форму федерального статистического наблюдения N П‑3 «Сведения о финансовом состоянии организации» предоставляют все юридические лица осуществляющие все виды экономической деятельности, средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Данная форма составляется на основании синтетического и аналитического бухгалтерского учета.

По строке 01 показывается объем прибыли (убытка) до налогообложения, полученный организацией за отчетный период.

Строка 01 соответствует показателю «Прибыль (убыток) до налогообложения за отчетный период» ф. N 2 «Отчет о прибылях и убытках».

По строке 02 отражаются сведения о прибыли (убытке) до налогообложения за соответствующий период предыдущего года.

Строка 02 соответствует показателю «Прибыль (убыток) до налогообложения за аналогичный период предыдущего года» формы N 2 «Отчет о прибылях и убытках».

Данные по счетам бухгалтерского учета расчетов организации с другими организациями и гражданами в отчетности приводятся в развернутом виде: по счетам аналитического учета, по которым имеется дебетовое сальдо – в составе дебиторской задолженности, по которым имеется кредитовое сальдо – в составе кредиторской задолженности.

По строкам 03 – 12 по графе 1 отражается дебиторская задолженность данной организации, по графе 2 – в том числе просроченная, т.е. задолженность, не погашенная в сроки, установленные договором.

Для заполнения этой строки используют аналитические данные к счетам бухгалтерского учета финансово-хозяйственной деятельности организации раздела 6 «Расчеты», кроме счетов 66, 67.

Строка 03 графа 1 соответствуют сумме строк 230 и 240 по графе 4 формы N 1 «Бухгалтерский баланс».

По строке 05 отражается задолженность покупателей и заказчиков за отгруженные товары, выполненные работы и оказанные услуги, по которым признаны доходы в установленном порядке, в том числе задолженность по расчетам с покупателями и заказчиками за товары, выполненные работы и оказанные услуги, обеспеченная полученными векселями и др. (счета 62, 76, 63). Строка 05 графа 1 соответствует сумме показателей, характеризующих задолженность покупателей и заказчиков, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и в течение 12 месяцев после отчетной даты, предусмотренных в разделе II в графе 4 формы N 1 «Бухгалтерский баланс».

По строке 12 отражается дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Строка 12 графа 1 соответствует строке 240 формы N 1 «Бухгалтерский баланс».

По строкам 13 – 25 по графе 1 отражается кредиторская задолженность данной организации, по графе 2 – в том числе просроченная задолженность.

По строке 13 показывается задолженность по расчетам с поставщиками и подрядчиками за поступившие материальные ценности, выполненные работы и оказанные услуги, с рабочими и служащими по оплате труда, представляющую собой начисленные, но не выплаченные суммы оплаты труда; задолженность по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, задолженность по всем видам платежей в бюджет и внебюджетные фонды.

Для заполнения этой строки используют аналитические данные к счетам раздела 6 «Расчеты», кроме счетов 66, 67. Строка 13 графа 1 соответствует сумме строк 520, 620, 630 по графе 4 формы N 1 «Бухгалтерский баланс».

По строке 15 указывается задолженность организации по всем видам платежей в бюджет, кроме единого социального налога (счет 68). Строка 15 графа 1 соответствует показателю «Задолженность по налогам и сборам», предусмотренному в разделе V в графе 4 формы N 1 «Бухгалтерский баланс».

По строке 16 показывается задолженность в федеральный бюджет, за исключением задолженности во внебюджетные фонды.

По строке 17 показывается задолженность в бюджеты субъектов Федерации, за исключением задолженности в бюджет муниципального образования (местный бюджет).

По строке 18 приводится задолженность по единому социальному налогу (фонд социального страхования Российской Федерации, фонды обязательного медицинского страхования), задолженность перед Пенсионным фондом Российской Федерации.

По строке 19 показывается задолженность организации поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги, в том числе обеспеченная векселями выданными. По строке 19 отражается также задолженность поставщикам по неотфактурованным поставкам (счета 60, 76). Строка 19 графа 1 соответствует показателю «Задолженность поставщикам и подрядчикам», предусмотренному в разделе V в графе 4 формы N 1 «Бухгалтерский баланс».

По строке 25 показывается кредиторская задолженность, подлежащая погашению в течение 12 месяцев после отчетной даты. Строка 25 графа 1 соответствует сумме строк 620, 630 графе 4 формы N 1 «Бухгалтерский баланс».

В разделе 2. Доходы и расходы по строке 30 показывается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций, являющиеся доходами от обычных видов деятельности. В графе 1 отражаются данные за отчетный период, в графе 2 – за соответствующий период предыдущего года. При заполнении данной строки следует руководствоваться Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.99 N 32н.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата).

Строка 30 соответствует показателю «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» формы N 2 «Отчет о прибылях и убытках».

По строке 31 отражаются учтенные затраты на производство товаров, продукции, работ, услуг в доле, относящейся к проданным товарам, продукции, работам, услугам. В графе 1 отражаются данные за отчетный период, в графе 2 – за соответствующий период предыдущего года.

Строка 31 соответствует показателю «Себестоимость проданных товаров, продукции, работ, услуг» формы N 2 «Отчет о прибылях и убытках».

По строке 33 показывается прибыль (убыток) от продажи товаров, продукции, работ, услуг, которая рассчитывается путем вычитания из выручки (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость) себестоимости проданных товаров, продукции, работ, услуг, а также коммерческих и управленческих расходов. В графе 1 приводятся данные за отчетный период, в графе 2 – за соответствующий период предыдущего года. Строка 33 соответствует показателю «Прибыль (убыток) от продаж» формы N 2 «Отчет о прибылях и убытках».

По строке 35, в соответствии с действующей учетной политикой организации, определенной на основании Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/98), отражается преимущественное применение метода оценки фактической себестоимости материально-производственных запасов при их отпуске в производство и ином выбытии.

Рассмотрим раздел 3. Активы организаций, в данном разделе в графе 1 приводятся данные за отчетный период, в графе 2 – за соответствующий период предыдущего года.

По строке 36 показывается стоимость внеоборотных активов организации, к которым в соответствии с правилами бухгалтерского учета относятся: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, отложенные налоговые активы и др., учтенные на счетах бухгалтерского учета финансово-хозяйственной деятельности организации раздела 1 «Внеоборотные активы». Строка 36 соответствует строке 190 формы N 1 «Бухгалтерский баланс».

По строке 38 приводится стоимость основных средств, как находящихся в эксплуатации. Для заполнения строки используются данные счетов 01, 02.

По строке 40 показываются запасы по фактической себестоимости; налог на добавленную стоимость по приобретенным ценностям; дебиторская задолженность; краткосрочные финансовые вложения, денежные средства и прочие оборотные активы, учтенные на счетах 10, 11, 15, 16, 19 – 21, 23, 50 – 58, 60, 62, 68 – 71, 73, 75, 76, 97. Строка 40 соответствует строке 290 формы N 1 «Бухгалтерский баланс».

По строке 41 отражаются запасы, учтенные на счетах 10, 11, 15, 16, 20, 21, 23, 97. Строка 41 соответствует строке 210 формы N 1 «Бухгалтерский баланс».

По строке 42 показываются остатки запасов сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, конструкций, деталей, тары, запасных частей, инвентаря и хозяйственных принадлежностей и т.п. ценностей организации, учитываемых на счетах 10, 11, 15, 16. Строка 42 соответствует сумме показателей «Сырье материалы и другие аналогичные ценности», предусмотренных в разделе II графе 4 формы N 1 «Бухгалтерский баланс».

По строке 47 отражаются остатки принадлежащих организации денежных средств, находящихся в кассе, на расчетных, валютных и других счетах в кредитных организациях и т.п. (счета 50, 51, 52, 55, 57). Строка 47 соответствует строке 260 формы N 1 «Бухгалтерский баланс».

По строке 48 учитываются: добавочный и резервный капитал, нераспределенная прибыль (непокрытый убыток), целевое финансирование (для некоммерческих организаций), учитываемые на счетах 82, 83, 84, 86. Строка 48 соответствует строке 490 формы N 1 «Бухгалтерский баланс».

Раздел 4. Состояние расчетов с организациями и предприятиями России и зарубежных стран

В графе 1 по строкам 49 – 65 показываются объемы отгруженных или отпущенных в порядке продажи, а также прямого обмена готовой продукции, товаров, выполненных работ, оказанных услуг. Данные заполняются на основе аналитического бухгалтерского учета по счетам 90, 91 и показываются в фактических отпускных ценах (включая НДС, акцизы и аналогичные обязательные платежи).