Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Дипломная работа: Методика учета и аудита операций с подотчетными лицами по данным ООО ТД "Владис"

Дипломная работа: Методика учета и аудита операций с подотчетными лицами по данным ООО ТД "Владис"

Введение

Расчеты наличными денежными средствами периодически осуществляются практически всеми субъектами предпринимательской деятельности независимо от их организационно-правовых форм, объемов реализации и прочих финансово-экономических показателей с целью ускорения расчетов и снижения издержек, связанных с оформлением безналичных операций. При этом расчеты наличными денежными средствами между участниками хозяйственных договоров применяются достаточно редко, что объясняется существенными ограничениями, установленными гражданским и банковским законодательством.

Однако весьма часто расчеты наличными денежными средствами практикуются при приобретении материально-производственных запасов в небольших количествах, а также относительно недорогих объектов основных средств (как правило, оргтехники) и объектов нематериальных активов. Организации, имеющие структурные подразделения, нередко выплачивают заработную плату через специально уполномоченных лиц (раздатчиков). Также весьма распространены расчеты наличными денежными средствами при оплате командировочных расходов.

Во всех случаях расчеты наличными денежными средствами должны производиться через подотчетных (материально ответственных) лиц. Особенности этой группы расчетов обусловлены необходимостью соблюдения довольно жестких правил наличного денежного обращения, а также своевременного и правильного документального оформления выдачи денежных средств под отчет и их последующего списания.

Ввиду того, что налоговые и иные контролирующие органы обращают особое внимание на расчеты наличными денежными средствами, вопросы изучения и точного практического применения порядка отражения в бухгалтерском и налоговом учете данных операций имеют исключительно важное значение.

Оперативное управление денежными средствами, дебиторской и кредиторской задолженностью способствует превышению притока денежных средств в организацию над его оттоком, укреплению расчетно-платежной и финансовой дисциплины, сокращению в составе дебиторской и кредиторской задолженности недопустимой задолженности.

Структура и объем расчетов с подотчетными лицами оказывают влияние на финансовые потоки предприятия, объем наличных денежных средств, уровень затрат и прибыль предприятия. Все это подчеркивает необходимость осуществления своевременного и достоверного осуществления бухгалтерского учета расчетов с подотчетными лицами. С вышеизложенным и связана актуальность выбранной темы дипломной работы.

Цель дипломной работы заключается в изучении методики учета и аудита операций с подотчетными лицами по данным исследуемого предприятия ООО ТД «Владис».

Для достижения поставленной цели необходимо решить следующий круг задач:

- определить основные понятия, цель, задачи и объекты учета и аудита расчетов с подотчетными лицами;

- рассмотреть документальное оформление и учет расчетов с подотчетными лицами по командировочным и хозяйственным расходам;

- изучить методику аудиторской проверки расчетов с подотчетными лицами;

- разработать рекомендации по эффективному управлению расчетами с подотчетными лицами.

Объектом исследования является ООО ТД «Владис». Данная организация создана в 2000 году, является юридическим лицом по действующему законодательству Российской Федерации, имеет самостоятельный баланс, круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его местонахождение, расчетный, валютного счета не имеет.

Основным видом деятельности ООО ТД «Владис» является производственно-сбытовая деятельность. Обладая общей правоспособностью, предприятие имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных Законодательством.

Данный хозяйствующий субъект согласно Уставу (Приложение А) осуществляет следующие виды работ и услуг:

¾ производство полиграфической продукции;

¾ издательская деятельность;

¾ осуществление собственной производственной деятельности по изготовлению товаров народного потребления и промышленного назначения, выпуск мебели и строительных материалов, их реализация;

¾ оптовая, розничная, выездная, комиссионная торговля товарами народного потребления, товарами промышленного назначения (в т.ч. канцтоварами, бытовой химией, строительными материалами, мебелью, продуктами питания, вино-водочными, табачными изделиями, медикаментами, аудио, видео и бытовой техникой) в установленном Законом порядке;

¾ все виды транспортных, бытовых и связанных с ними услуг, капремонта автомобилей;

¾ производство, переработка и реализация сельхозпродукции и прочие виды деятельности.

Бухгалтерский учет на исследуемом предприятии осуществляется в соответствии с принятым нормативным законодательством на основе самостоятельных разработок и способов, принятых учетной политикой и разработанным Планом счетов бухгалтерского учета (Приложение Б).

В ООО ТД «Владис» бухгалтерский учет организован по журнально-ордерной форме учета с применением автоматизированной программы «1С: Бухгалтерия 8.0.».

Аудиторской фирмой «ЛЕКС» был проведен аудит учёта расчётов с подотчётными лицами за 2009год, в период с 10.01.10 по 16.01.10г. Аудит являлся инициативным.

Теоретической основой дипломной работы являются нормативные документы в области бухгалтерского и налогового учета, труды экономистов по данным вопросам, статьи экономических журналов и газет, а также учебные и методические пособия по бухгалтерскому учету и аудиту расчетов с подотчетными лицами.

Практическая основа дипломной работы представлена данными синтетического и аналитического учета, а также данными бухгалтерской финансовой отчетности ООО ТД «Владис» за 2008– 2010 гг., материалами рабочей документации аудиторов.

Для того чтобы правильно разобраться в вопросах организации бухгалтерского учета и аудита расчетов с подотчетными лицами, рассмотрим теоретические аспекты задач их учета и контроля в первой главе дипломной работы.

Глава 1. Понятие расчётов с подотчётными лицами, задачи их учёта и контроля

1.1 Место и роль расчётов с подотчетными лицами в организации

В процессе финансово-хозяйственной деятельности у организаций часто возникает необходимость приобретения материальных ценностей, а также различных работ и услуг не только по безналичному расчёту, но и за наличные деньги. В таких случаях обычно работнику выдаются наличные денежные средства под его ответственность (под отчёт) для выполнения определённых действий по поручению организации, в частности, на административно-хозяйственные, командировочные расходы и т. п. Такие работники называются подотчётными лицами.

Правильная организация учёта расчётов с подотчётными лицами имеет крайне важное значение. С одной стороны, обеспечивает действенный контроль над использованием на предприятии денежных средств, а с другой стороны, позволяет предприятию избежать конфликтных ситуаций во взаимоотношениях с налоговой службой.

Расчеты с подотчетными лицами являются разновидностью кассовых операций, которые, в свою очередь, характерны для любой организации. В настоящее время наличное денежное обращение в Российской Федерации регулируется Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета Директоров Центрального Банка России 22.09.1993 № 40.

Для того чтобы порядок выдачи денежных средств под отчет в организации был соблюден, необходимо выполнение следующих условий:

1) наличие приказа руководителя организации, устанавливающего порядок выдачи работникам подотчетных сумм, который должен предусматривать:

· круг лиц, имеющих право на получение денег под отчет;

· размеры подотчетных средств;

· сроки их возврата или отчета об израсходовании;

2) соблюдение правил выдачи средств под отчет только сотрудникам, указанным в приказе о порядке выдачи подотчетных средств;

3) соблюдение правил выдачи денежных средств под отчет только лицам, отчитавшимся по ранее выданным авансам, и запрещение передачи полученных средств под отчет одним работником другому.

Если возникает необходимость выдачи денежных средств лицу, не указанному в приказе, в организации составляется отдельный приказ, где указывают фамилию и должность сотрудника, срок на который ему выдана сумма, дата, не позднее которой он должен сдать авансовый отчет в бухгалтерию.

Деньги для выдачи под отчет получают в кассу с расчетного счета, а затем из кассы выдают подотчетному лицу по расходному кассовому ордеру. Лица, получившие наличные деньги под отчет, обязаны не позднее 3-х рабочих дней по истечении срока, на который они выданы или со дня возвращения из командировки, предъявить отчет в бухгалтерию предприятия об израсходованных суммах и произвести окончательный расчет по ним. Выдача под отчет лицу, не отчитавшемуся за предыдущий аванс, не производится.

Размер сумм, выдаваемых под отчет, ограничен. Выдача наличных денежных средств на хозяйственные нужды должна быть предусмотрена сметой предприятия. Сумма выдачи на расходы, связанные со служебными командировками, зависит от срока командировки и места ее назначения. Срок командировки работников определяется руководителем, но он не может превышать 40 дней, не считая времени нахождения в пути. Срок командировки рабочих, руководителей, специалистов, направляемых для выполнения монтажных, наладочных и строительных работ, не должен превышать одного года.

Расходы на командировку складываются из суточных, расходов по найму жилого помещения (квартирных) и фактических затрат, связанных с командировкой и документально подтвержденных (проезд, почтовые, телеграфные услуги и пр.).

Для правильной организации бухгалтерского учета и при проведении аудита расчетов с подотчетными лицами необходимо руководствуются соответствующими нормативными документами:

1) Трудовой кодекс РФ, введенный в действие Федеральным законом от 30.12.01 г. № 197-ФЗ. В соответствии со статей 137 ТК РФ работодатель вправе принять решение об удержании из заработной платы работников сумм в погашение неизрасходованных и своевременно не возвращенных подотчетных сумм.

2) Федеральный Закон «О бухгалтерском учете» № 129 – ФЗ от 21.11.96, который регламентирует, что бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях, в частности учет расчетов с подотчетными лицами выданных на командировочные и хозяйственные нужды предприятия.

3) Порядок ведения кассовых операций в Российской Федерации устанавливает срок сдачи подтверждающих документов об израсходованных подотчетных суммах, выданных на хозяйственных нужды (в течение трех дней) и на командировочные расходы. В частности, если командировочное лицо отправляется в загранкомандировку, то денежные средства в подотчет ему выдаются за 10 дней до начала командировки, и он имеет право отчитаться по израсходованным подотчетным суммам в течение 10 дней после возвращения из командировки.

4) Письмо № 42-8.1-09/267-759 Казначейства РФ от 29 июня 2007г. «О расходах по найму жилых помещений», в котором отмечено, что при отсутствии подтверждающих документов (в случае непредставления мест в гостинице) расходы по найму жилого помещения в размере 30 процентов установленной нормы суточных возмещаются за время фактического пребывания в месте командирования, которое определяется по отметкам в командировочном удостоверении о дне прибытия в место командирования и дне выбытия из места командирования, проставляемым соответствующими должностными лицами. Факт непредставления места в гостинице никакими документами подтверждаться не должен.

5) Постановление Правительства РФ от 26.12.2005 №812 «О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет федерального бюджета».

В соответствии с этим постановлением работнику, выехавшему в служебную командировку на территорию иностранного государства и возвратившемуся на территорию России в тот же день, суточные в иностранной валюте выплачиваются в размере 50 процентов суточных. В случае если работник, направленный в служебную командировку на территорию иностранного государства, в период служебной командировки обеспечивается иностранной валютой на личные расходы за счёт принимающей стороны, направляющая сторона выплату суточных в иностранной валюте выплату суточных не производит. Если принимающая сторона не выплачивает указанному работнику иностранную валюту на личные расходы, но предоставляет ему за свой счёт питание, направляющая сторона выплачивает ему суточные в иностранной валюте в размере 30 процентов суточных.

6) В Плане счетов бухгалтерского учета и Инструкции по его применению приведены счета по расчетам с подотчетными лицами, раскрыты их структура, назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных случаев. На основании данного нормативного документа предприятия разрабатывают и применяют рабочий План счетов бухгалтерского учета, который содержит полный перечень синтетических и аналитических счетов (включая субсчета), которым предприятие руководствуется при отражении операций по расчетам с подотчетными лицами.

7) и рядом других документов.

С одной стороны, операции по отражению в учете расчетов с подотчетными лицами - привычные для бухгалтеров предприятий, с другой же - расчеты с подотчетными лицами затрагивают достаточно широкий круг операций: с наличными денежными средствами в национальной и иностранной валюте, расчетами, перемещением ценностей, оплатой услуг, формированием затрат и стоимости ценностей, налогообложением, удержаниями из заработной платы работников, использованием как типовых форм первичных документов, так и нестандартных документов, разработанных на предприятии, и т.д. В результате, как показывает практика, ошибки и погрешности, возникающие при проведении расчетов с участием подотчетных лиц, не редкость.

Существуют рамки, установленные принятым нормативным законодательством по учету и контролю расчетов с подотчетными лицами, более подробно которые рассмотрим в следующей главе дипломной работы.

1.2 Задачи учёта и контроля расчетов с подотчетными лицами

На сегодняшний день бухгалтерия предприятия должна исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить организации дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств и не допускать их вуалирование.

Основной целью бухгалтерского учета расчетов с подотчетными лицами является контроль соблюдения кассовой и расчетной дисциплины, правильности и эффективности использования денежных средств выданных в подотчет, обеспечения в соответствующие сроки сдачи неиспользованных подотчетных сумм в кассу предприятия [11, c. 224].

Основными задачами бухгалтерского учета расчетов с подотчетными лицами являются:

¾ контроль правильности документального оформления и законности операций с денежными средствами, выданным подотчет на конкретные цели;

¾ обеспечение своевременности, полноты и правильности возврата неиспользованных подотчетных сумм;

¾ своевременное выявление результатов невозвращенных в установленный срок подотчетных сумм, обеспечение своевременного взыскания дебиторской и погашения кредиторской задолженности по выданным подотчетным суммам;

¾ обеспечение сохранности денежных средств в кассе и бесперебойная выдача подотчетных сумм на хозяйственные нужды и командировочные расходы;

¾ изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций.

Основными задачами контроля расчетов с подотчетными лицами являются:

1) обеспечение сохранности выданных подотчетных сумм и правильности их использования на соответствующие цели расхода;

2) строгое соблюдение установленных правил ведения кассовых операций и соблюдение порядка выдачи в подотчет, размеров авансов и сроки, на которые они могут быть выданы;

3) проверка правильности документального оформления и законности операций связанных с израсходованными подотчетными суммами;

4) своевременное и полное отражение операций по подотчетным суммам в бухгалтерском учете;

5) обеспечение своевременности, полноты и правильности расчетов с подотчетными лицами, выявление дебиторской и кредиторской задолженности по счету 71 «Расчеты с подотчетными лицами».

Система внутрипроизводственного бухгалтерского контроля расчетов с подотчетными лицами должна быть организована по следующим пунктам:

- персональная материальная ответственность кассира за контролем выданных и невозвращенных в установленный срок подотчетных сумм;

- плановые и внеплановые проверки главного бухгалтера предприятия за состоянием расчетов с подотчетными лицами и достоверности представленных оправдательных документов.

В рыночных условиях своевременный бухгалтерский учет и жесткий контроль расчетов с подотчетными лицами позволяют выявить предприятию свои просчеты и недостатки, наметить цели для дальнейшего перспективного развития в требуемом направлении, повысить эффективность хозяйствования для достижения конечного результата деятельности предприятия- увеличения прибыли.

Одним из инструментов контроля за учетом подотчетных сумм является независимая аудиторская проверка.

Аудит - независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций законодательству Российская Федерация, полноты и точности отражения в финансовой отчетности деятельности предприятия [14, c. 10].

Целью аудиторской проверки расчетов с подотчётными лицами является формирование мнения о достоверности бухгалтерской отчетности в части показателей, отражающих обязательства по внутренним расчетным операциям, и соответствии применяемой методики учёта расчётов с подотчётными лицами действующим в Российской Федерации нормативным документам [25,c. 105].

Основными задачами аудита расчетов с подотчетными лицами предприятия является:

¾ проверка правильности отражения в бухгалтерском балансе денежных средств и их соответствие с остатка по счету 71 «Расчеты с подотчетными лицами» в Главной книге с балансовыми данными;

¾ проверка достоверности отражения фактической информации в регистрах бухгалтерского учета;

¾ проверка правильности операций по счету 71 «Расчеты с подотчетными лицами»;

¾ проверка законности и своевременности расчетов с подотчетными лицами;

¾ проверка предоставленных оправдательных документов по существу;

¾ проверка достоверности бухгалтерской отчетности в части остатков по счету 71 «Расчеты с подотчетными лицами» и денежных оборотов, отраженных в отчете о движении денежных средств (форма № 4) и в бухгалтерском балансе (форма №1). [30, с.201].

Аудит – это не просто механизм контроля. Аудиторские проверки в равной степени можно считать средством достижения коммерческого успеха, поскольку «добавочная стоимость» консультаций, осуществляемых специалистами по видению бизнеса и их советов, в конечном счете, способствуют экономическому успеху клиента. Аудит и оперативное управление расчетами с подотчетными лицами предприятия способствует повышению притока денежных средств в организацию, укреплению расчетно-платежной и финансовой дисциплины, сокращению в составе дебиторской и кредиторской задолженности недопустимой задолженности. Это, в конечном итоге приводит к улучшению финансового состояния организации.

Глава 2. Организация бухгалтерского учета расчетов с подотчетными лицами

2.1 Документальное оформление расчётов с подотчетными лицами

Подотчетными суммами называются денежные авансы, выдаваемые предприятием из кассы на расходы административно- хозяйственные, на расходы по закупке запасных частей, на расходы по командировкам, на проезд оплачиваемого льготного отпуска, а также различных работ, услуг для осуществления оперативной деятельности предприятия.

Подотчетные лица ООО ТД «Владис» получают наличные деньги на основании оформленного расходно-кассового ордера.

К документам, подтверждающим факт приобретения продукции (товаров, работ, услуг), относятся кассовый чек либо квитанция к приходному кассовому ордеру с приложением к ним копии товарного чека, квитанция к отрывному талону и другие приходно-расходные документы, утвержденные уполномоченными государственными органами.

Каждый из этих оправдательных документов должен быть установленной формы с содержанием обязательных реквизитов.

Приобретенные товарно-материальные ценности подотчетным лицом приходуются по соответствующим первичным документам (накладная, товарная накладная).

Физические лица обязаны не позднее трех рабочих дней со дня приобретения составить отчет об израсходованных суммах для возмещения средств, использованных ими в интересах субъекта хозяйствования.

В бухгалтерии авансовый отчет подвергается тщательной проверке. Необходимо убедиться в том, что соблюдены два условия:

1) следует проконтролировать целевое расходование денег (для этого необходимо обратиться к документу, который послужил основанием для выдачи подотчетных сумм (расходный кассовый ордер, приказ, заявление и т.д.), и посмотреть, на какие цели сотрудник получил деньги от организации, затем сравнить цель с результатом согласно документам, которые сотрудник приложил к своему отчету; если они совпадают, значит, сотрудник использовал деньги по целевому назначению);

2) необходимо убедиться в наличии оправдательных документов, которые подтверждают расходы, а также проверить правильность их оформления.

Если сотрудник расплатился наличными, то подтверждением расходов могут быть кассовый чек, квитанция к приходному кассовому ордеру или бланк строгой отчетности. А при расчетах по банковской карте – оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанных в платёжных документах.

Подчеркнем, что можно принять в качестве подтверждения расходов подотчетного лица только квитанцию к приходному кассовому ордеру. Ведь сотрудник может приложить к авансовому отчету квитанцию к приходному кассовому ордеру, которую выдал контрагент. Такой документ тоже является подтверждением того, что сотрудник понес наличные расходы.

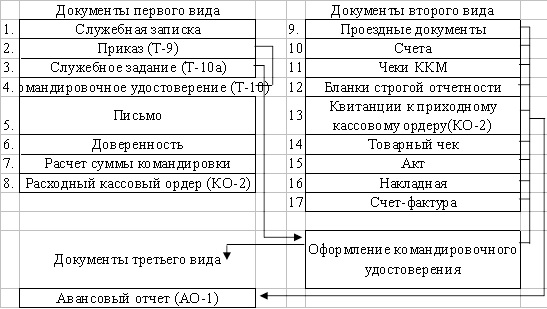

Документы по учету расчетов с подотчетными лицами в ООО ТД «Владис» подразделяются на три вида (Рисунок 1).

1. Документы, относящиеся к первому виду, составляются, как правило, в отделе кадров и бухгалтерии организации до начала командировки на основании служебной записки от заинтересованного подразделения, отдела, цеха.

К таким документам относятся: приказ руководителя, служебное задание, командировочное удостоверение, расчет суммы командировочных расходов, расходный кассовый ордер.

Приказ (распоряжение) является основанием для направления работника в командировку. В приказе указывается фамилия, имя и отчество командируемого, страна или город командирования, планируемый срок командировки, цель командировки. На основании приказа руководителя определяется служебное задание и отчет о его выполнении и выписывается командировочное удостоверение [19. c. 71].

Работнику, командированному для выполнения служебного задания, в соответствии с произведенным предварительным расчётом суммы командировочных расходов выдаются из кассы по расходному кассовому ордеру (№КО–2) денежные средства на оплату проездных документов туда и обратно, на проживание и питание.

Кассир производит выдачу денежных средств только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денежных средств производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денежных средств бухгалтером указываются фамилия, имя и отчество лица, которому доверено получение денежных средств.

В расходных кассовых ордерах указывается основание их составления и перечисляются прилагаемые к ним документы. Прием и выдача денежных средств по кассовым ордерам могут производиться только в день их составления.

При направлении работника в командировку необходимо оформить следующие документы [19, с. 98]:

1) приказ о направлении работника в командировку (форма № Т-9) (Приложение В);

2) командировочное удостоверение (форма № Т-10) (Приложение Г);

3) служебное задание (форма № Т-10а) (Приложение Д).

После возвращения из командировки работник должен представить в течение трех дней авансовый отчет (Приложение Е) об израсходованных суммах.

К авансовому отчету прикладывают командировочное удостоверение с отметками о дате выбытия в командировку, прибытия в пункт назначения, выбытия из него и прибытия к месту работы, документы, подтверждающие произведенные расходы [20. c. 89]. В состав командировочных расходов включаются следующие затраты:

¾ по найму жилого помещения;

¾ по бронированию гостиничных номеров и авиабилетов;

¾ на проезд к месту командировки и обратно к месту постоянной работы в размере стоимости проезда воздушным, железнодорожным и автомобильным транспортом общего пользования (кроме такси);

¾ на оплату расходов за пользование в поездах постельными принадлежностями;

¾ на оплату разовых проездных билетов на городской транспорт при однодневных командировках;

¾ на провоз багажа;

¾ суточные за время нахождения в командировке (за каждый день пребывания в командировке, а при однодневных командировках в пределах России право работника на суточные определяет руководитель организации);

¾ расходы на оформление заграничных паспортов и других выездных документов;

¾ по возмещению расходов на телефонные переговоры, если они связаны с работой и подтверждены соответствующими документами.

Расходы, связанные с командировкой работника организации, должны быть подтверждены оправдательными документами, к которым относятся железнодорожные или авиабилеты, товарные чеки, кассовые чеки, счет-фактуры, накладные, квитанции, счета и т.п. Командировочные расходы относятся к расходам по обычным видам деятельности и включаются в состав прочих затрат. [36, с.423].

2. Документы второго вида командированный работник получает самостоятельно во время нахождения в командировке или при приобретении ТМЦ, оплаты работ, услуг. К ним относятся проездные документы, чеки ККМ, товарные чеки (Приложение Ж) и оформленные на имя организации с указанием НДС, а также фамилии, имени и отчества командированного лица счет, накладная, акт, бланк строгой отчетности, квитанция к приходному кассовому ордеру, счет–фактура. Кроме того, командированный обязан сделать отметку о времени нахождения в месте командировки в командировочном удостоверении.

При покупках за наличный расчёт в организациях розничной торговли продавец обязан выдать покупателю, а покупатель вправе потребовать у продавца два документа - кассовый чек и товарный чек (или накладную).

3. Третий вид – итоговая документация. Работник, возвратившийся из командировки обязан сделать отметку о прибытии в командировочном удостоверении и в течение трех дней после окончания командировки по приказу представить подробный отчет руководству организации о результатах выполнения служебного задания, в бухгалтерию – авансовый отчет об истраченных суммах полученных денежных средств, который применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы юридическими лицами всех форм собственности, кроме бюджетных учреждений.

На оборотной стороне авансового отчета предусмотрены отдельные графы для отражения сумм расходов, фактически произведенных подотчетным лицом, и сумм расходов, принятых к учету.

После проведения хозяйственно - операционных, представительских расходов, возвращения из командировки подотчетное лицо предоставляет отчет о фактически израсходованных суммах с приложением оправдательных первичных документов, оформляет авансовый отчет, который в течении 5 дней обрабатывается бухгалтером. Представленные подотчётными лицами авансовые отчёты об израсходованных суммах и приложенные к ним оправдательные документы в бухгалтерии подвергаются счётной проверке, а также проверке по существу. При этом проверяются правильность оформления документов, целесообразность расходов и соответствие их назначению аванса. Проверенные бухгалтерией авансовые отчёты утверждаются руководителем предприятия, после чего принимается к учету. Остаток неиспользованных сумм сдается в кассу подотчетным лицом по приходному кассовому ордеру, перерасход выдается по расходному кассовому ордеру[21. c. 148].

К итоговой документации относятся: авансовый отчет (с приложением командировочного удостоверения, служебного задания, чеков, проездных документов, накладных, счетов, счетов-фактур, квитанции к приходным кассовым ордерам) и отчет о результатах командировки.

В случае утери каких-либо документов, подтверждающих факт нахождения работника в командировке (билета, квитанции из гостиницы и др.), можно использовать один из двух вариантов отражения в учете:

1) работник по авансовому отчету отражает неиспользованную сумму и возвращает её в кассу организации;

2) утверждение целесообразности произведенных расходов в авансовом отчете и списание их для целей бухгалтерского учета в расходы организации.

Рисунок 1 - Схема первичной документации по расчётам с подотчётными лицами

Учет расчетов с подотчетными лицами является важным по нескольким причинам: денежные средства принадлежат к числу наиболее подвижных и легко реализуемых активов предприятия; денежные операции носят массовый и распространенный характер; подвижность денежных средств и массовость денежных операций делают этот участок хозяйственной деятельности экономического субъекта наиболее уязвимым с точки зрения различных нарушений и злоупотреблений.

Поэтому следующим этапом нашего исследования является изучение вопросов организации расчетов с подотчетными лицами по суммам, выданным на хозяйственные нужды и представительские расходы.

2.2 Синтетический и аналитический учёт расчётов с подотчетными лицами по суммам, выданным на хозяйственные нужды, представительские расходы и ГСМ

В большинстве случаев подотчетные суммы на предприятии ООО ТД «Владис» выдаются начальнику хозяйственного отдела на административно-хозяйственные нужды и представительские расходы.

Учет расчетных взаимоотношений между работниками организации на исследуемом предприятии ООО ТД «Владис» ведется на счете 71 «Расчеты с подотчетными лицами», к которому открыты следующие субсчета:

· 71.1 – «Расчеты с подотчетными лицами в рублях»;

· 71.2 - «Расчеты с подотчетными лицами в валюте».

Однако счет 71.2 хотя и открыт, но не использовался ни разу, так как никто из руководящего состава в загранкомандировку не отправлялся.

По дебету этого счета 71 «Расчеты с подотчетными лицами» отражается получение авансов или возмещение расходов по авансовому отчету, а по кредиту – расход аванса и возврат неиспользованных подотчетных сумм в кассу организации.

Остаток может быть как дебетовым, так и кредитовым. Дебетовый остаток показывает задолженность работника перед организацией, а кредитовый – задолженность организации перед работником. Аналитический учет ведется по каждому подотчетному лицу.

Согласно проведенному исследованию нами было установлено, что:

¾ деньги в подотчет на хозяйственные нужды в ООО ТД «Владис» выдаются только из кассы;

¾ в установленные организацией сроки подотчетные лица отчитываются об использованных полученных суммах на основании авансового отчета;

¾ своевременно невозвращенные суммы авансов удерживаются из причитающейся подотчетным лицам заработной платы.

На израсходованные подотчетными лицами суммы счет 71 кредитуется в корреспонденции со счетами, на которых учитывают затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов и операций.

Рассмотрим пример по данным исследуемого предприятия ООО ТД «Владис». На основании приказа руководителя предприятия была выдана сумма в подотчет Сидрееву Александру Сергеевичу в размере 9300 руб. 00 коп. (Приложение И) на оплату материалов предприятию ООО «Стройкомплект» (Приложение К). В бухгалтерии предприятия были составлены следующие бухгалтерские записи, которые представлены в Таблице 1.

Таблица 1 – Корреспонденция счетов по выдаче подотчетных сумм на хозяйственные нужды Сидрееву А.С в марте 2009 г.

| Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | Документ | |

| Дебет | Кредит | |||

| 1.Выдана из кассы сумма подотчет Сидрееву А.С | 9300 | 71.1 | 50 | Расходный кассовый ордер |

| 2.Оприходованно приобретенное имущество по авансовому отчёту | 8100 | 10 | 71.1 | Авансовый отчёт |

| 3.Учтён НДС по приобретенному имуществу | 1458 | 19 | 71.1 | Счет-фактура |

| 4. Из кассы выданы средства подотчетному лицу в возмещение перерасхода | 258 | 71.1 | 50 | Расходный кассовый ордер |

На основании приказа руководителя предприятия № 73/10 от 3 марта 2009 г.менеджеру Мардарьеву А.Н. выдали в подотчет на хозяйственные нужды денежную сумму в размере 5 000 руб. Необходимые товары подотчетное лицо не закупил. Работник Мардарьев А.Н. не произвел в установленный срок возврат выданных подотчетных сумм и не возвратил деньги в кассу. В организации ООО ТД «Владис» был издан приказ об удержании суммы задолженности из заработной платы работника. Должностной оклад работника Мардарьева А.Н. составляет 15 350 руб.

Бухгалтер ООО ТД «Владис» составил следующие бухгалтерские записи, которые представлены в Таблице 2.

Таблица 2 – Корреспонденция счетов по удержанию невозвращенной подотчетной суммы из заработной платы работника ООО ТД «Владис» Мардарьева А.Н. за март 2009 г.

| Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1. Выдана из кассы сумма в подотчет на хозяйственные расходы работнику Мардарьеву А.Н. | 5000 | 71.1 | 50 |

| 2. Отражена подотчетная сумма, отчет по которой не предоставлен в установленный срок. | 5000 | 94 | 71.1 |

| 3. Отражена задолженность работника Мардарьева А.Н. по возмещению ущерба организации на основании приказа руководителя. | 5000 | 73/2 | 94 |

| 4. Начислена заработная плата Мардарьеву А.Н | 17000 | 44 | 70 |

| 5. Удержан налог на доходы физических лиц из суммы начисленной заработной платы ((17000-400)х13%) | 2158 | 70 | 68 |

| 6. Удержана сумма задолженности по невозвращенной подотчетной сумме из заработной платы Мардарьева А.Н. | 5000 | 70 | 73/2 |

| 7. Выдана заработная плата Мардарьеву А.Н из кассы | 9842 | 70 | 50 |

При заправке автомобиля топливом за наличный расчет водителю организации выдается путевой лист (типовая межотраслевая форма №3, утвержденная постановлением Госкомстата России от 28ноября 1997года № 78). Список лиц, имеющих право на получение денег на приобретение ГСМ, максимальная сумма, которая может быть выдана под отчет, и сроки составления авансовых отчетов также устанавливаются приказом руководителя предприятия.[18. c. 61]

Размеры этой суммы определяются предприятием самостоятельно на основании практического опыта и плана использования автомобиля.

Водитель транспортного средства должен каждый раз, заправляя машину топливом, требовать на АЗС документ (чек), подтверждающий количество оплаченного топлива, с выделенной стоимостью одного литра топлива.

Автозаправочные станции обязаны выдавать юридическим лицам счет-фактуру, но чаще всего это происходит один раз в месяц, на все операции, совершенные за данный период.

Например, ООО ТД «Владис» заключило договор № 11 от 03.01.2010г. с АО «РОСНЕФТЬГАЗ». Согласно договору, автомобиль предприятия ВАЗ 21093, гос.№ Т444АВ, заправляется на АЗС №1112. Стоимость бензина оплачивается наличными в момент заправки. Водитель автомобиля Тарасов Т.Т. (согласно приказа руководителя № 03 от 03.01.2010г. еженедельно, получает путевой лист и денежные средства под отчет в размере 1400 руб на приобретение бензина.

Тарасов Т.Т. получил путевой лист № 01 от 08.01.2010г. (Приложение Л) и денежные средства - 1400р. по расходному кассовому ордеру № 02 от 08.01.2010г. в 9.00ч. Задолженности по подотчетным суммам у Тарасова Т.Т. нет. В бухгалтерию он предоставил авансовый отчет №2 от 08.01.09г., к которому приложил:

1) путевой лист № 01 от 08.01.2009г., с подписями всех сотрудников, эксплуатирующих данный автомобиль в период с 09.00ч. до 18.00ч. 08.01.2009.;

2) чеки, полученные на АЗС №1112 на общую сумму 1368руб., в каждом из которых указана цена одного литра бензина 19руб.

Бухгалтер ООО ТД «Владис» составил следующие бухгалтерские записи, которые представлены в таблице 3.

Таблица 3 – Корреспонденция счетов по учёту приобретения ГСМ в ООО ТД «Владис».

| Содержание хозяйственной операции |

Сумма, руб |

Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1. Выдано под отчет Тарасову Т.Т., на приобретение ГСМ за наличный расчет | 1400 | 71.1 | 50 |

| 2. Отражена стоимость ГСМ, залитых в бак согласно авансовому отчету | 1159,32 | 10.3 | 71.1 |

| 3. НДС, выделенный расчетным путем от стоимости топлива | 208,68 | 19 | 71.1 |

| 4. В кассу возвращён остаток неиспользованной подотчётной суммы. | 32 | 50 | 71.1 |

ООО ТД «Владис» с целью расширения взаимовыгодного сотрудничества со своими контрагентами и заключения новых хозяйственных договоров осуществляет расходы, связанные с приемом и обслуживанием представителей собственной и других организаций (включая иностранных), участвующих в переговорах, т. е. осуществляет представительские расходы.

Так как представительские расходы признаются расходами по обычным видам деятельности, то в соответствии с пунктом 18 ПБУ 10/99 «Расходы организации» они признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности) при выполнении вышеперечисленных условий.

Рассмотрим на примере ООО ТД «Владис», каким образом в бухгалтерском учете отражаются представительские расходы.

ООО ТД«Владис» провела в апреле месяце деловые переговоры с представителями ООО «Летур», в результате которых было достигнуто соглашение об организации совместной деятельности. ООО ТД «Владис» организовало официальный обед в ресторане, стоимость обслуживания составила 11 800 рублей с учетом НДС. Счет в ресторане был оплачен подотчетным лицом, ответственным за проведение официальной встречи. При обслуживании участников встречи был оплачен счет транспортной организации за предоставленные услуги. Сумма, выставленного счета по транспортным услугам составила 1 180 рублей, в том числе НДС. Услуги транспортной организации были оплачены с расчетного счета.

Таким образом, сумма представительских расходов в данной ситуации у ООО «Веста-Тур» составила 12 980 рублей, в том числе НДС. При утверждении авансового отчета бухгалтер организации отразил в бухгалтерском учете следующие записи представленные в таблице 4.

Таблица – 4 Корреспонденция счетов по отражению в учёте представительских расходов в ООО ТД «Владис»

Как уже отмечалось ранее, бухгалтерия проверяет авансовые отчеты подотчетных лиц и приложенные к ним документы по форме и существу. Подтвержденные авансовые отчеты отражаются в журнале-ордере №7. Записи в данный регистр производится позиционным способом по каждому авансовому отчету в отдельности. В результате обеспечивается совмещение синтетического и аналитического учета подотчетных сумм.

В связи с тем, что на исследуемом предприятии применяется автоматизация бухгалтерского учета, вышеперечисленные регистры бухгалтерией не используются, а формируются следующие документы: Анализ счета 71 (Приложение М), Карточка счета 71 (Приложение Н), Оборотно - сальдовая ведомость по счету 71 (Приложение П).

2.3 Учёт командировочных расходов на предприятии

В процессе хозяйственной деятельности ООО ТД «Владис» нередко возникает необходимость в осуществлении определенным работником своей трудовой функции за пределами места постоянной работы. С целью защиты прав работников при направлении в такие поездки трудовое законодательство РФ предусмотрело правовой режим служебной командировки.

В ООО ТД «Владис» при направлении работника в командировку издается приказ, выдается командировочное удостоверение. Оно выписывается в канцелярии предприятия не раннее, чем за три дня до начало командировки.

На основании подписанного приказа руководителя главный бухгалтер производит расчет в примерных суммах, на выдачу денег в подотчет на командировку. Предварительно главный бухгалтер уточняет у руководителя, каким видом транспорта командировочное лицо отправится в пункт назначения (железнодорожным, автотранспортом и т.д.). Далее он уточняет в кассах железнодорожного транспорта или в кассах автовокзала, сколько будет стоить проезд туда и обратно [35, c.389]. Таким образом, в сумму выдачи средств на командировочные расходы закладывают расходы на:

- проезд до пункта назначения и обратно;

- суточные с учетом сроков командировки;

- средства на проживание в гостинице и т.п.

Размер суточных определяется организацией самостоятельно, при этом максимальный размер суточных не ограничен. Однако необходимо иметь в виду, что при определении налогооблагаемой суммы прибыли суточные до 2009 г признавались в пределах норм, установленных правительством - 100 руб, но начиная с 1 января 2009 г такое нормирование отменено и суточные при налогообложении прибыли учитываются в фактически произведенных расходах.

Также с января 2008 г. введено разграничение норм суточных, не подлежащих обложению НДФЛ. Таким образом, суточные уменьшают налоговую базу по НДФЛ в следующих пределах:

– не более 700 рублей за каждый день нахождения в командировке внутри страны;

– не более 2500 рублей за каждый день нахождения в командировке за пределами России.

Сверхнормативные суточные, выплаченные в размере, превышающем суммы, указанные в статье 217 Налогового кодекса, становятся базой для начисления и удержания НДФЛ.

В соответствии с принятым нормативным законодательством также установлены следующие нормы возмещения командировочных расходов по оплате найма жилого помещения – по фактическим расходам, подтвержденным соответствующими документами, но не более 550 в сутки (при отсутствии подтверждающих документов – 12 руб. в сутки);

Руководитель организации ООО ТД «Владис» установил размер суточных, которые на данный момент составляют 300 руб. за сутки пребывания работника в командировке на территории Российской Федерации.

Авансовые отчеты по командировочным расходам и средствам предоставляются в бухгалтерию не позднее трех дней (они составляются автоматизированным способом в бухгалтерии). К авансовым отчетам в обязательном порядке прилагаются оправдательные документы.

С соответствии со статьей 137 ТК РФ для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на работу в другую местность, а также в иных случаях (в том числе при выдаче подотчетных средств на хозяйственные нужды), работодатель имеет право произвести удержание из заработной платы работника.

При этом решение об удержании принимается не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, и при условии, что работник не оспаривает основания и размер удержания. В случае нарушения указанных сроков или при несогласии работника с удержанием вопрос о порядке возмещения ущерба решается в суде.

Удержания из заработной платы работника нужно производить с учетом требований ст. 138 ТК РФ, согласно которой общий размет всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, - 50% заработной платы, причитающейся работнику [27, c. 97].

Если задолженность работника превышает максимально допустимую сумму удержания, то погашение производится частично. Сначала погашается задолженность в сумме, равной предельно допустимой, оставшаяся сумма удерживается при последующих выплатах заработной платы.

Для учета денежных средств, выданных в подотчет организация ООО ТД «Владис» использует счет 71 «Расчеты с подотчетными лицами», с аналитическим разделением по каждому командировочному лицу. Поскольку организация ООО ТД «Владис» является торговой организацией, то затраты, связанные командировкой, а также некоторые общехозяйственные расходы, относятся на счет 44 «Расходы на продажу».

Рассмотрим пример по данным исследуемого предприятия ООО ТД «Владис».

Главному бухгалтеру ООО «Владис» Мамочкиной А.М. по распоряжению руководителя выдан аванс в сумме 25000руб. по расходному кассовому ордеру № 05 от 13.01.2009г. на командировку в Москву на 11дней в Московский Университет Управления для повышения квалификации. Задолженности по подотчетным суммам у Мамочкиной А.М. на 13.01.2009г. нет.

Для обоснования командировки Мамочкиной А.М. имеются следующие документы:

1) договор с Московским Университетом Управления, имеющим лицензию на образовательную деятельность, на обучения Мамочкиной А.М. по 60 часовой программе по теме « Бухгалтерский учет валютных операций» с 15.01.2009 по 26.01.2009.;

2) приказ руководителя №5 от 12.01.2010г. о направлении в командировку Мамочкиной А.М. сроком на 11дней, с 14.01.2009г. по 27.01.2009 в г. Москва в Московский Университет Управления для повышения квалификации; с разрешением выдачи суточных в сумме 700 рублей в день;

3) плановая смета командировочных расходов Мамочкиной А.М.:

- железнодорожные билеты (туда, обратно) - 2800руб.,

- номер в гостинице «Москва» на 9 дней (1250руб. в сутки) - 11250руб.,

- суточные 11 дней х 300 руб. – 3300руб.,

Итого: 17350 рублей;

4) командировочное удостоверение №01 от 13.01.2009г. Мамочкиной А.М., подписанное руководителем и заверенное печатью ООО ТД «Владис».

Мамочкина М.А. зарегистрировалась в «Журнале учета работников, выбывающих в командировки» 13.01.2009г.

Авансовый отчет №3 об израсходованных средствах Мамочкина А.М. предоставила в бухгалтерию 29.01.2009г. К авансовому отчету приложены следующие документы:

1) железнодорожные билеты Ульяновск - Москва и Москва - Ульяновск на общую сумму 2800рублей;

2) счет № Е-144 от 26.01.2009г. и счет-фактуру №Сч-144 от 26.01.2009г. гостиницы «Москва» за 9 дней проживания на общую сумму 11250руб.; в том числе НДС – 1716,10руб.;

3) приказ директора Рыбакова И.Н. №5 от 12.01.2009г. на оплату суточных из расчета 300 руб. за день (на 11 дней командировки) 3300 руб.;

4) отчет о проделанной работе в командировке и копия свидетельства об окончании курсов повышения квалификации Московского Университета Управления на имя Мамочкиной А.М.;

5) командировочное удостоверение Мамочкиной А.М., отмеченное в Московском Университете Управления.

Неиспользованная подотчетная сумма в размере 7650 рублей возвращена Мамочкиной А.М. по приходному кассовому ордеру №6 от 29.01.2009г.

Бухгалтер ООО ТД «Владис» составил следующие бухгалтерские записи, которые представлены в Таблице 5.

Таблица 5 – Корреспонденция счетов по учёту командировочных расходов в ООО ТД «Владис»

| Содержание хозяйственной операции |

Сумма (руб). |

Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1) Мамочкиной А.М выданы суммы под отчет на командировочные расходы | 25000 | 71.1 | 50 |

|

2) Принят авансовый отчёт по командировочным расходам : - расходы на проезд |

17350 2800 |

44 | 71.1 |

| - расходы на проживание (без НДС) | 9533,90 | 44 | 71.1 |

| - выделен НДС (счет-фактура №Сч-144 от 26.01.2010г. гостиницы «Москва») | 1716,10 | 19 | 71.1 |

| - суточные | 3300 | 44 | 71.1 |

| 3) 29.01.09 возвращен в кассу неиспользованный остаток подотчётной суммы | 7650 | 50 | 71.1 |

Рассмотрим еще один пример по данным исследуемого предприятия ООО ТД «Владис». ООО ТД «Владис» по договору с обслуживающим банком получило корпоративную расчетную карту с лимитом расчетов на сумму 100 000 руб. Карта была выдана сотруднику Пантелееву О.Ю.при направлении в командировку в г.Н.Новгород. Сотрудник Пантелеев О.Ю. получил наличные с карточного счета в размере 30 000 руб. По возвращении из командировки Пантелеев О.Ю. предоставил авансовый отчет, подтверждающий существенные расходы на сумму 25 000 руб. Остаток полученных наличных в сумме 5000 руб. сотрудник Пантелеев О.Ю. внес в кассу.

На предприятии ООО ТД «Владис» бухгалтер на каждую пластиковую корпоративную карту организации открываются отдельно субсчета к счету 55, например субсчет 55-41«Специальный карточный счет Пантелеева О.Ю.» Бухгалтер ООО ТД «Владис» составил следующие бухгалтерские записи, которые представлены в таблице 6.

Таблица 6– Корреспонденция счетов по учету командировочных расходов, выданных с пластиковой корпоративной карты ООО ТД «Владис» в сентябре 2009 г.

| Содержание хозяйственной операции | Сумма, руб. | Корреспонденция бухгалтерских счетов | |

| Дебет | Кредит | ||

| 1. Перечислены с расчетного счета предприятия ООО ТД «Владис» денежные средства для открытия карточного счета. | 100 000 | 55-41 | 51 |

| 2. Отражена суммам денежных средств на кредитной карте, снятая работником со специального карточного счета. | 30 000 | 71.1 | 55-41 |

| 3. Списаны с подотчетного лица Пантелеева О.Ю. суммы, признанные к возмещению. | 25 000 | 44 | 71.1 |

| 4. Внесен остаток неизрасходованных наличных денежных средств Пантелеевым О.Ю. снятых по кредитной карте. | 5 000 | 50 | 71.1 |

Все большее распространение получают командировки в дальнее зарубежье. Это связано с расширением делового сотрудничества российских организаций и компаний с зарубежными партнерами, расширением рынка сбыта. Кроме того, все большее число российских фирм принимают участие в зарубежных выставках, научных конференциях.

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории РФ осуществляется в размерах, определяемых коллективным договором или локальным нормативным актом.

Направляемый в загранкомандировку работник может сам получить в банке наличную валюту с валютного счета предприятия. Можно также выдать работнику валюту на командировочные расходы через кассу предприятия по расходному кассовому ордеру. В случае осуществления этой валютной операции через кассу указанные валютные средства подлежат выдаче работнику под отчет либо – в случае невыдачи – зачислению в полном объеме на текущий валютный счет предприятия, учреждения, организации в уполномоченном банке в течение 3 банковских дней с момента снятия указанных средств [33. c. 112].

Если работник, получивший наличную иностранную валюту в банке или в кассе предприятия, по каким-либо причинам не смог выехать в течение установленного срока в командировку, то он должен в течение 3 дней с момента получения валюты возвратить всю сумму наличных в кассу своего предприятия или самостоятельно внести валюту на валютный счет предприятия. Так же, если по возвращении из командировки работник возвращает остаток неизрасходованных подотчетных средств в кассу в иностранной валюте, то предприятие обязано внести остаток валюты на свой валютный счет в банке в течение 3 дней. Возвратить остаток валютных подотчетных средств работник может как в валюте, в которой ему был выдан аванс, так и в рублях по курсу ЦБ РФ на день внесения денежных средств в кассу.

В случае, когда фактические расходы работника превысили выданный ему аванс, предприятие (если эти расходы признаны целесообразными руководителем предприятия) обязано возместить работнику сумму перерасхода по командировке согласно авансовому отчету в валюте или в рублях по усмотрению работника.

Работнику при направлении его в командировку на территорию иностранного государства дополнительно возмещаются:

¾ расходы на оформление заграничного паспорта, визы и других выездных документов;

¾ обязательные консульские и аэродромные сборы;

¾ сборы за право въезда или транзита автомобильного транспорта;

¾ расходы на оформление обязательной медицинской страховки;

¾ иные обязательные платежи и сборы.

Глава 3. Аудиторская проверка расчетов с подотчетными лицами

3.1 Организация подготовки аудита расчётов с подотчетными лицами

Под аудитом бухгалтерской отчетности понимается независимая проверка, осуществляемая аудиторской организацией и имеющая своим результатом выражение мнения аудиторской организации о степени достоверности бухгалтерской отчетности экономического субъекта.

Основными этапами проведения аудиторской проверки операций с подотчетными лицами являются:

1) определение цели и основных задач аудита, подборка нормативных актов;

2) составление аудиторской программы проверки расчетов с подотчетными лицами;

3) тестирование системы внутреннего контроля и учета;

4) установление соответствия данных бухгалтерской отчетности данным счетов бухгалтерского учета денежных средств и расчетов с подотчетными лицами;

5) проверка организации материальной ответственности;

6) документальное оформление расчётов с подотчётными лицами;

8) выражение мнения о достоверности отчетности в части учета расчётов с подотчётными лицами

В ходе аудита расчетов с подотчетными лицами решаются следующие задачи:

¾ Проверка документального подтверждения расчетных операций:

¾ Контроль документов с использованием методов инспектирования, пересчета, экономического анализа

¾ Проверка организации аналитического учета по каждой сумме, выданной подотчет

¾ Проверка синтетического учета в соответствии с рабочим планом счетов

¾ Сверка оборотов и сальдо по счетам в регистрах синтетического учета, главной книге и бухгалтерском балансе

Информационная база, используемая аудитором при проверке расчетов с подотчетными лицами включает:

1) Внешнюю информационную базу (основные нормативные документы, регулирующие организацию бухгалтерского учета расчетов с подотчетными лицами):

· Гражданский кодекс РФ, ч. 2, гл. 42, п.2;

· Налоговый кодекс РФ (ч.1.), утвержденный Федеральным законом № 146-ФЗ от 31 июля 1998 г. (в ред. Федерального закона № 154-ФЗ от 9 июля 1999 г.);

· Федеральный закон «О бухгалтерском учете» № 129-ФЗ ;

· Федеральный закон от 30.12.2008г. №307-ФЗ «Об аудиторской деятельности»;

· Порядок ведения кассовых операций в РФ (письмо Центрального банка России № 40 от 22 сентября 1993 г.);

· ПБУ 4/99 «Бухгалтерская отчетность» (утв. Приказом МФ РФ №43н от 6 июля 1999 г.);

· Положение «О безналичных расчетах в Российской Федерации», утвержденное ЦБ РФ 3 октября 2002 г. № 2-П;

2) Внутреннюю информационную базу:

· приказ об учетной политике организации (по которому аудитор знакомится с рабочим планом счетов, применяемой формой бухгалтерского учета и перечнем регистров по учету денежных средств; документооборотом первичных документов, связанных с учетом денежных средств и расчетов с подотчетными лицами; перечнем лиц, которым предоставлено право подписи денежных и расчетных документов);

· бухгалтерскую отчетность - Бухгалтерский баланс (ф. № 1) и Отчет о движении денежных средств (ф. № 4);

· регистры синтетического учета денежных операций: журналы-ордера, ведомости, машинограммы по счету 50 и 71;

· журналы регистрации приходных и расходных кассовых ордеров, платежных поручений; кассовую книгу; Главную книгу;

· первичные документы, оформляющие операции с денежными средствами (отчеты кассира с приложенными первичными документами (приходные и расходные кассовые ордера, платежные ведомости, квитанции и кассовые и товарные чеки и др.).

Планирование аудита расчетов с подотчетными лицами состоит в разработке аудиторской фирмой:

1. Общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита.

2. Аудиторской программы, которая определяет объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудитором объективного и обоснованного мнения о бухгалтерской отчетности организации.

Разработка общего плана и программы аудита основывается на предварительных данных об экономическом субъекте, а также на результатах проведенных аналитических процедур. С помощью последних аудитор должен выявить области значимые для аудита. В общем плане необходимо предусмотреть сроки проведения аудита, составить график его проведения, предусмотреть сроки подготовки отчета и аудиторского заключения[40. c. 128]. расчет подотчетный лицо аудит

Программа является развитием общего плана и представляет собой более детальный перечень аудиторских процедур, которые необходимы для практической реализации плана[14. c. 301].

В процессе планирования аудитор должен также:

1. Оценить эффективность системы внутреннего контроля и учета клиента.

2. Установить приемлемый аудиторский риск и рассчитать уровень существенности, которые позволили бы считать бухгалтерскую отчетность достоверной.

3. Выявить значимые для аудитора области и спланировать необходимые аудиторские процедуры.

Программа тестов средств контроля представляет собой перечень совокупности действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учета.

Программы помогают выявить существенные недостатки, являясь составной частью рабочей документации аудита, способствуют документальному оформлению процесса аудита и его результатов.

Тест проверки состояния системы внутреннего контроля и бухгалтерского учета операций с подотчетными лицами, составленный на примере ООО ТД «Владис» приведен в таблице 7.

Таблица 7 - Тестирование состояния системы бухгалтерского учета

| № | Содержание вопроса или объекта исследования | Содержание ответа (результат проверки) | Выводы и решения аудитора |

| 1 | Разработаны ли схемы отражения на счетах операций с подотчетными лицами | Определен только рабочий план счетов, схем нет | Возможно наличие ошибок в корреспонденции счетов |

| 2 | С какой периодичностью сверяются данные кассовой книги с данными учетных регистров и первичных документов по счету 71 «Расчеты с подотчетными лицами»? | Ежеквартально | Существует вероятность ошибок в учетных регистрах внутри отдельных месяцев |

| 3 | Как регулярно обрабатываются и отражаются в учете авансовые отчеты об израсходованных суммах выданных на хозяйственные нужды и на командировочные расходы ? | Данные авансовых отчетов отражаются в учете на 3-4 день | Возможны ошибки в корреспонденции счетов |

| 4 | Соответствуют ли данные учетных регистров по счету 71 остаткам Главной книги? | Соответствуют | Система учета удовлетворительная |

| 5 | Проверяется ли соответствие данных аналитических регистров регистрам синтетического учета по счету 71? | Ежемесячно | Система учета удовлетворительная |

По результатам указанного теста можно сделать вывод о том, что система внутреннего контроля и учета расчетов с подотчетными лицами на данном предприятии работает не достаточно эффективно. Тому свидетельствуют следующие моменты:

¾ нерегулярно проводится проверка главным бухгалтером достоверности составления авансовых отчетов и приложенных к ним авансовых отчетов;

¾ недостаточно частая проверка своевременности сдачи неизрасходованных подотчетных сумму и т.д.

Также выявлены отрицательные моменты в плане учета, как то: нет разработанных схем отражения на счетах операций с денежными средствами и расчетов с подотчетными лицами, не достаточно часто проводится сверка данных кассовой книги с данными учетных регистров и первичных документов, обработка и отражение в учете подотчетных сумм ведется запоздало. Выявленные нарушения в системе внутреннего контроля и учета значительно повышают уровень риска контроля [16. c. 197].

Также аудитор может отдельно проводить оценку состояния системы внутреннего контроля движения и сохранности денежных средств и других ценностей в кассе, а также оценку состояния внутреннего контроля и системы учета банковских операций, которые проводятся путем тестирования.

Тестирование производится посредством вопросника, составленного аудитором. По полученным ответам аудитор определяет состояние внутреннего контроля на предприятии, дает предварительную оценку соблюдения кассовой дисциплины, выделяет «узкие» места и планирует состав контрольных процедур.

По произведенным данным исследования можно охарактеризовать организацию системы внутреннего контроля в ООО ТД «Владис» на среднем уровне.

Для учета операций с подотчетными лицами применяются ПК, что значительно повышает возможность сопоставления данных.

Также по данным теста можно сказать, что организация системы бухгалтерского учета операций с подотчетными лицами в общем отвечает требованиям оперативности и достоверности.

Далее следует рассчитать уровень существенности и его взаимосвязь с аудиторским риском.

Уровень существенности – это то предельное значение ошибки, начиная с которой квалифицированный пользователь этой отчетности с большей степенью вероятности не сможет делать на ее основе правильные выводы и принимать правильные экономические решения

В соответствии с Правилом (стандартом) №4 «Существенность в аудите» от 07.10.2004г. № 532, перед началом проверки аудитор должен решить, какую общую сумму ошибки следует считать существенной. Такая предварительная оценка позволяет аудитору организовать процесс сбора необходимых доказательств.

При этом принимается допущение, что число аудиторских доказательств обратно пропорционально установленному уровню ошибки.

Определение существенности зависит от опыта и квалификации аудитора и определяется им самостоятельно для каждого клиента с учетом объема и специфики его деятельности (размер предприятия, величина валовой прибыли, стоимость активов, величина капитала, сумма текущих обязательств и др.). Уровень существенности устанавливается как для каждого из этих показателей, так и для отчетности в целом. Однако не все ошибки можно оценить количественно [30. c. 184].

Следует учитывать, например, такие обстоятельства, как нежелание клиента раскрывать определенного рода информацию (незаконный характер отдельных операций, нарушение условий контракта и др.). Поэтому на практике различные аудиторы по-разному решают проблему определения существенности.

Некоторые прибегают к точным количественным критериям оценки, другие полагаются на свой опыт и интуицию, считая что отклонение показателя до 5 % будет незначительным, а свыше этой величины - существенным.

Для нахождения уровня существенности применялась методика, построенная на основе системы базовых показателей и данные бухгалтерской финансовой отчетности предприятия ООО ТД «Владис» (Приложение Р и С).

Таблица 8 - Определение уровня существенности по данным предприятия ООО ТД «Владис»

| Базовый показатель | Значение базового показателя, руб. | Уровень существенности, % | Значения, определяемые для определения уровня существенности, руб. |

| 1 | 2 | 3 | 4 |

| 1. Чистая прибыль предприятия | 1 415 000 | 5 | 70 750 |

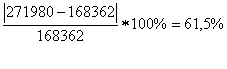

| 2. Выручка от продажи товаров, продукции, работ, услуг без НДС | 13 599 000 | 2 | 271 980 |

| 3. Валюта баланса | 2 676 000 | 2 | 53 520 |

| 4. Собственный капитал | 2 445 000 | 10 | 244 500 |

| 5. Себестоимость проданных товаров, продукции, работ, услуг | 10 053 000 | 2 | 201 060 |

1) среднее арифметическое 1 =

![]() р.

р.

2) сравнивается значение показателей из последнего столбца со средним арифметическим ¹

![]()

![]()

![]()

![]()

3) Отбрасываются два значения, сильно отклоняющихся в большую или меньшую сторону от среднего арифметического значения. В нашем случае 70 750 руб. и 53 250 руб.

Среднее

арифметическое 2 = ![]()

4) полученное значение округляется, но так чтобы после округления оно изменилось не более чем на 20%

Округляем до 230 000 руб.

![]()

230 000 р. – Единый уровень существенности

Далее определяем уровень

существенности для сальдо счета 71 «Подотчётные лица». Итак, для валюты баланса

уровень существенности составляет 230 тыс. руб. По данным оборотно–сальдовой

ведомости, сальдо по счёту 71 равно 3000тыс.руб. Используя значение валюты бухгалтерского

баланса, которое составляет 2 676 000 руб., составим пропорцию и

определим уровень существенности для расчетов с подотчетными лицами =![]()

Следовательно, уровень существенности для расчетов с подотчетными лицами будет равен 258 руб. (округленно 250 руб).

Аудиторский риск означает вероятность того, что бухгалтерская отчетность ООО ТД «Владис» может содержать не выявленные существенные ошибки и искажения после подтверждения ее достоверности .

Используя формулу факторной модели аудиторского риска, определим чему равен приемлемый аудиторский риск (ПАР).

ПАР = НР + РСК + РН

где: ПАР - приемлемый аудиторский риск - относительная величина, отражающая суждение аудитора о приемлемой вероятности наличия в финансовой отчетности существенных ошибок после завершения аудита и выдачи клиенту безусловно положительного заключения;

НР - неотъемлемый риск, характеризующий вероятность появления в отчетности в целом (или в статье баланса, в данном бухгалтерском счете, в однотипной группе хозяйственных операций и т. п.) существенных ошибок до того, как они будут выявлены средствами системы внутреннего контроля клиента;

РСК - риск средств контроля, выражающий вероятность пропуска (не выявления) существенных ошибок системой бухгалтерского учета и системой внутреннего контроля;

РН - риск необнаружения (процедурный), устанавливающий вероятность не выявления в процессе проведения проверки существенных ошибок. [16, с. 51].

Приемлемый аудиторский риск – это субъективно установленный уровень риска, который готов взять на себя аудитор. Если аудитор определит для себя меньший уровень аудиторского риска, то это означает, что он стремиться к большей уверенности в том, что отчетность не содержит существенных ошибок.

Аудитор не может гарантировать полного отсутствия существенных ошибок. Большинство аудиторов считают, что величина приемлемого аудиторского риска не должна превышать 5%.

Рассчитаем приемлемый аудиторский риск:

- неотъемлемый риск (НР) по данным теста оценки неотъемлемого риска находится на среднем уровне, установим его 60%;

- риск средств контроля (РСК) по данным теста проверки состояния системы внутреннего контроля на среднем уровне, поэтому установим его 50%;

- риск необнаружения (РН)

По итогам оценки:

Неотъемлемый риск – 0,52% (Приложение Т)

Риск средств контроля – 0,46% (Приложение У)

Риск необнаружения – 0,14% (Приложение Ф)

0,52*0,46*0,14=0,0335=(3,35%)

Так как аудиторский риск невысок, то аудитор может считать план приемлемым. Проделав вышеизложенные процедуры, можно приступить к составлению общего плана и программы аудиторской проверки операций с подотчетными лицами.

План аудиторской проверки учета расчётов с подотчётными лицами должен содержать: название проверяемой организации, период в течении которого будет проводиться проверка данной организации на этом участке, число человеко-часов, фамилию, имя, отчество руководителя аудиторской проверки, состав аудиторской группы, планируемый аудиторский риск, а также планируемый уровень существенности. Аудиторская организация определяет в общем плане роль внутреннего аудита, а также необходимость привлечения экспертов в процессе проведения аудита. Содержание плана представим в (Приложении Х).

Программа аудиторской проверки учета расчётов с подотчётными лицами составляется на основании Плана аудиторской проверки данного участка. Программа аудиторской проверки также как и план содержит обязательные реквизиты: название проверяемой организации, период проверки, число человеко-часов, фамилию, имя, отчество руководителя аудиторской группы, состав аудиторской группы, планируемый аудиторский риск, планируемый уровень существенности [25. c. 102].

Она служит подробной инструкцией аудиторам и одновременно средством контроля сроков проведения работы для руководителя аудиторской организации и аудиторской группы.

Составляя программу проверки расчётов с подотчётными лицами, аудитор направляет свои усилия на проверку тех участков, которые не подвергались контролю или мало контролировались бухгалтерией.

Программа аудита учета расчётов с подотчётными лицами представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита, для сбора аудиторских доказательств.

Программу аудиторской проверки учета расчётов с подотчётными лицами представим в (Приложении Ц).

Аудиторская организация, если сочтет это целесообразным, может согласовать с руководством проверяемого экономического субъекта отдельные положения общего плана и программы аудита. При этом аудиторская организация является независимой в выборе приемов и методов аудита, отраженных в общем плане и программе, но несет полную ответственность за результаты своей работы в соответствии с данным общим планом и данной программой.

По окончании процесса планирования аудита общий план и программа аудита должны быть оформлены документально и завизированы в установленном порядке [33. c. 51].

3.2 Проверка документального оформления расчётов с подотчётными лицами

Аудитор должен помнить, что сроки выдачи денежных средств подотчет устанавливаются приказом руководителя предприятия. Для контроля за сохранностью имущества предприятия целесообразно также отдельным приказом определить состав должностных лиц, которым разрешено получать наличные денежные средства на хозяйственные и представительские расходы. Поэтому при проверке законности выдачи сумм подотчёт в первую очередь определялось наличие списка работников предприятия, которым могут выдаваться в подотчёт наличные деньги [34. c. 360].

Методом сплошной проверки авансовых отчетов аудитор устанавливает суммы, выданные отдельным сотрудникам в подотчет, назначение и фактическое использование авансов, наличие приказов о направлении работников в командировку, правильность оформления и своевременность представления авансовых отчетов, наличие по ним оправдательных документов, сроки возврата в кассу неиспользованных сумм, правильность составления корреспонденции счетов по операциям с подотчетными лицами. В результате выявляются факты оплаты командировочных расходов установленных норм.

В ходе работы аудитор проверяет:

¾ оформление авансовых отчетов;

¾ оформление командировочных расходов (в том числе за рубеж);

¾ порядок передачи подотчетных сумм другому лицу;

¾ своевременность возврата подотчетных сумм и сдачи авансовых отчетов в бухгалтерию;

¾ существо отраженных в учете операций с подотчетными лицами.

Документальная проверка авансовых отчетов предусматривает проверку по форме и по существу отраженных операций.

Порядок документального оформления расчетов с подотчетными лицами регулируется Постановлением Госкомстата России от 01.08.01 г. № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»».

При проверке авансовых отчетов по форме следует протестировать следующее:

¾ соответствие типовой форме № АО-1 «Авансовый отчет»;

¾ наличие номера и даты составления;

¾ указание подотчетного лица;

¾ указание суммы полученного аванса, израсходованной суммы, суммы остатка и перерасхода;

¾ указание назначения аванса;

¾ наличие подписей;

¾ заполнение обратной стороны авансового отчета.

Методика документальной проверки авансовых отчетов по существу заключается в проверке законности отраженных в учете операций с подотчетными лицами.

При этом необходимо проконтролировать соблюдение сроков предоставления авансовых отчетов в бухгалтерию и их оформление. Сроки отчетности подотчетных лиц (ранее было отмечено, что он составляет не более трех дней) аудитор проверяет путем сверки дат в расходных кассовых ордерах на выдачу денег под отчет и в авансовых отчетах. Параллельно проверяется наличие значительной дебиторской задолженности подотчетных лиц и сроки ее отражения в бухгалтерском учете, а также причины непогашения дебиторской задолженности.

Вместе с тем осуществляется сверка документов, прилагаемых к авансовому отчету, с данными, отраженными в нем.

Особое внимание должно быть обращено на такие операции, как расчеты с водителями за приобретение ими горюче-смазочных материалов, запасных частей и пр. Списание израсходованных на эти цели сумм без оправдательных документов на себестоимость не допускается.

Обоснованность произведенных через подотчетное лицо представительских расходов должна подтверждаться наличием оправдательных документов: приказа о назначении лица, ответственного за проведение мероприятия, программы встречи с представителями другого предприятия; сметы расходов, утвержденной руководителем; акта с приложенными документами, подтверждающими расходы; списка участников встречи [40. c. 139].

Всю полученную в ходе проверки информацию аудитор заносит в свои рабочие документы, сопоставляет фактически выявленные ошибки с предварительно рассчитанными, делает выводы и при необходимости корректирует план проверки.

Приведем пример из практики аудиторов (Приложения Ш, Щ ). На основании приказа руководителя работник администрации (должность–водитель автомобиля) Селезнев Евгений Николаевич был отправлен в командировку в г. Москву за покупкой расходных материалов на основании командировочного удостоверения №17 от 05.07. 2009 г.. Перед началом командировки ему были выданы средства в подотчет в размере 12 100 руб. По окончании командировки он предоставил авансовый отчет (Приложение Щ) приложенными оправдательными документами на сумму в размере 8 632,11 руб. Отразим полученные результаты проверки в таблице 9.

В процессе контроля аудитор проверяет также законность и целесообразность возмещения командировочных расходов на предприятии при этом проверяется правильность ведения журнала регистрации работников направленных в командировки.

Таблица 9 – Сверка достоверности отражения данных по командировке работника ООО ТД «Владис» Селезнева Евгения Николаевича за 05.07. 2009г.

| № | Документ подтверждающий производственные расходы |

Наименование документа (расхода) |

Сумма расхода |

Дебет счета (субсчета) |

Отклонение (-;+) |

||||

| По данным аудита | По данным бух. учета ООО ТД «Владис» | ||||||||

| Дата | Номер | По отчету |

Принятая к учету |

По отчету |

Принятая к учету |

||||

| 1 | 05.07.2009 г. | 17 |

Командировочное удостоверение |

2 100 | 2 100 | 2 100 | 2 100 | 26 | - |

| 2 | 07.07.2009 г. | 0014 | Кассовый чек | 762,02 | 762,02 | 762,02 | 762,02 | 10.03 | - |

| 3 | 07.07.2009 г. | 0411 | Кассовый чек | 891,97 | 891,97 | 891,97 | 891,97 | 10.03 | - |

| 4 | 07.07.2009 г. | 274271,0112 |

Счет, Кассовый чек |

2000,00 | 2000,00 | 2000,00 | 2000,00 | 26 | - |

| 5 | 07.07.2009 г. | б/н 2970 |

Квитанция, Кассовый чек |

200,00 | 200,00 | 200,00 | 200,00 | 26 | - |

| 6 | 07.07.2009 г. | б/н 4152 |

Товарный, Кассовый чек |

791,20 | 791,20 | 791,20 | 791,20 | 10.03 | - |

| 7 | 08.07.2009 г. | 0260 | Кассовый чек | 964,92 | 964,92 | 964,92 | 964,92 | 10.03 | - |

| 8 | 09.07.2009 г. | 2516 | Кассовый чек | 917,00 | 917,00 | 917,00 | 917,00 | 10.03 | - |

| ИТОГО: | 8632,11 | 8632,11 | 8632,11 | 8632,11 | |||||

Особое внимание уделялось проверке предоставленных командированными лицами авансовых отчетов.

Устанавливалось наличие отметок в командировочных удостоверениях о датах прибытия и выбытия из пунктов назначения нет ли подчисток, помарок в командировочном удостоверении всели реквизиты заполнены.

На основании данных Таблицы 10 была установлена достоверность отражения данных бухгалтерского учета по командировке Ахтямова Р.Р.в г. Саратов (срок командировки пять дней).

Суточные были рассчитаны по решению руководства 300 руб. за сутки, в командировке он был пятеро суток (300 руб. х 5 суток= 1500 руб.)

Таблица 10 - Проверка достоверности отражения информации в авансовом отчете и приложенных к нему оправдательных документов в ООО ТД «Владис» по командировке Ахтямова Р.Р. за 11.08.2009 г.

| Наличие расхода | По данным организации ООО ТД «Владис» | По данным аудита |

Отклонение (+;-) |

| 1. Проезд железнодорожным транспортом в пункт назначения | 1970, 00 руб. | 1970, 00 руб. | - |

| 2. Железнодорожный сбор | 360, 00 руб. | 360, 00 руб. | - |

| 3. Проезд железнодорожным транспортом из пункта назначения | 2 010,00 руб. | 2 010,00 руб. | - |

| 4. Страховой полис | 170, 00 руб. | 170, 00 руб. | - |

| 5. Суточные | 1500, 00руб. | 1500, 00руб. | - |

| Итого: | 6010 руб. | 6010 руб. | - |

В процессе контроля аудитор проверял законность и целесообразность возмещения командировочных расходов на предприятии ООО ТД «Владис» при этом проверялось правильность ведения журнала регистрации работников направленных в командировки.

Особое внимание уделялось проверке предоставленных командированными лицами авансовых отчетов. Устанавливалось наличие отметок в командировочных удостоверениях о датах прибытия и выбытия из пунктов назначения нет ли подчисток, помарок в командировочном удостоверении всели реквизиты заполнены.

В результате проведенного аудита операций с подотчетными лицами в ООО ТД «Владис» установилено, что:

¾ отсутствуют случаи выдачи наличных денег из кассы посторонним лицам;