Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Курсовая работа: Формування витрат виробництва та собівартості продукції

Курсовая работа: Формування витрат виробництва та собівартості продукції

ЗМІСТ

ВСТУП

РОЗДІЛ 1. НАУКОВО ТЕОРЕТИЧНІ ОСНОВИ ФОРМУВАННЯ ВИТРАТ ВИРОБНИЦТВА ТА СОБІВАРТОСТІ ПРОДУКЦІЇ

1.1 Поняття витрат та собівартості продукції

1.2 Методика аналізу собівартості продукції

РОЗДІЛ 2. ОЦІНКА ЕФЕКТИВНОСТІ ФОРМУВАННЯ ВИТРАТ У СІЛЬСЬКОГОСПОДАРСЬКОМУ ВИРОБНИЦТВІ

2.1 Загальна економічна оцінка підприємництва

2.2 Структура витрат по галузям та окремих видах продукції

2.3 Динаміка рівня собівартості продукції та тенденції її зміни

РОЗДІЛ 3. НАПРЯМИ ФОРМУВАННЯ РАЦІОНАЛЬНОГО РІВНЯ ВИТРАТ У СІЛЬСЬКОГОСПОДАРСЬКОМУ ВИРОБНИЦТВІ

3.1 Інтенсифікація виробництва

3.2 Обґрунтування зниження резервів собівартості продукції

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Актуальність дослідження полягає у тому одне із провідних місць у системі показників, що характеризують ефективність виробництва, належить собівартості продукції. У ній як у синтетичному показнику відбиваються всі сторони виробничої й фінансово-господарської діяльності підприємства: рівень використання матеріальних, трудових і фінансових ресурсів, якість роботи окремих працівників і керівництва в цілому.

Положенням про склад витрат визначено, що собівартість продукції (робіт, послуг) являє собою вартісну оцінку використаних у процесі виробництва природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів, а також інших витрат на її виробництво.

Визначення собівартості необхідно з багатьох причин, у тому числі для визначення рентабельності окремих видів продукції й виробництва в цілому, визначення оптових цін на продукцію, здійснення внутрішньовиробничого планування, визначення національного доходу в масштабах країни. Собівартість продукції один з основних факторів формування прибутку. Якщо вона підвищилася, то за інших рівних умов розмір прибутку за цей період обов'язково зменшиться за рахунок цього фактора на таку ж величину. Між розмірами величини прибутку й собівартістю існує зворотньо-функціональна залежність. Чим менша собівартість, тим більший прибуток, і навпаки. Собівартість є однією з основних частин господарської діяльності й відповідно одним з найважливіших елементів цього об'єкта управління.

Собівартість характеризує ефективність усього процесу виробництва на підприємстві, оскільки в ній відображаються рівень організації виробничого процесу, технічний рівень, продуктивність праці та ін. Чим краще працює підприємство, ефективніше використовує виробничі ресурси, тим нижча собівартість продукції (робіт, послуг).

У дослідженні процесу становлення собівартості та проблем її розрахунку приділяється багато уваги, оскільки витрати та собівартість продукції є найважливішими показниками функціонування підприємства, особливо на етапі фінансової кризи. Авторами основних робіт присвячених даній темі є українські науковці Череп А. В, Токар Ф.А., Рибалко О.М, Петров В.М., Токар А.В., Мацибора В.І., Особа Н.П., Березівський П.С., Бондур Т.О., Коваленко О.В., Скрипник М.І. та багато інших.

Мета дослідження - обґрунтування концептуальних засад щодо

управління собівартістю продукції та розробка на цій основі рекомендацій методологічного та практичного спрямування, спрямованих на пошук шляхів зниження собівартості продукції в умовах непередбачуваного зовнішнього середовища. Об’єктом дослідження є теоретичні, методико-методологічні та практичні аспекти управління собівартістю підприємства.

Предметом дослідження є ключові фактори успіху, їх роль у системі управління підприємством, процес оволодіння ними та практичне значення.

Для досягнення зазначеної мети нами були поставлені наступні завдання:

1. розглянути сутність собівартості продукції як одного з найважливіших економічних показників діяльності промислових підприємств і об'єднань, охарактеризувавши чотири її види;

2. проаналізувати методи формування собівартості продукції;

3. проаналізувати фактори виробництва, які впливають на формування собівартості продукції;

4. розглянути основні шляхи зниження собівартості продукції на прикладі господарства СВК «Надія»;

5. економічно обґрунтувати ефективність запропонованих заходів.

У данній курсовій роботі ми маємо розглянемо собівартість продукції як важливий узагальнюючий показник, який характеризує ефективність роботи підприємства. У ній відбиваються всі сторони виробничо-господарської діяльності фірми. Чим краще працює підприємство, чим економніше і раціональніше воно використовує власні ресурси, тим нижчою буде собівартість виготовлення продукції.

РОЗДІЛ 1. НАУКОВО – ТЕОРЕТИЧНІ ОСНОВИ ФОРМУВАННЯ ВИТРАТ ВИРОБНИЦТВА ТА СОБІВАРТОСТІ ПРОДУКЦІЇ

1.1 Поняття витрат та собівартості продукції.

Одним із найважливіших показників роботи підприємства та галузі економіки в цілому є собівартість виробництва й собівартість продукції. Для правильного застосування цих показників у господарській практиці необхідно знати економічну природу собівартості, особливості її формування, склад виробничих витрат та шляхи зниження.

Собівартість як економічна категорія, притаманна товарно-грошовим відносинам. Вона виникає тоді, коли всі витрати виробництва стали набирати вартісної форми, тобто коли виникла необхідність підрахувати, скільки коштує виробництво товару і з якою вигодою або збитком він реалізований.

Собівартість продукції являє собою грошовий вираз витрат на виробництво та реалізацію продукції. Це комплексний економічний показник, який об`єднує в собі витрати уречевленої праці, тобто витрати на спожиті засоби виробництва, й витрати живої праці, тобто витрати на заробітну плату робітників підприємств, а також часину чистого прибутку суспільства, яка призначена на соціальне страхування, підтримку потерпілих від Чорнобильської аварії, утримання пенсіонерів, безробітних та медичне страхування.

Собівартість слугує базою ціни товару і її нижчою межею для виробника, щоб забезпечити процес відтворення виробництва. Підприємство не може встановлювати ціну, нижчу за собівартість, бо в такому разі воно матиме збитки.

Собівартість продукції — це виражені в грошовій формі сукупні витрати на підготовку і випуск продукції (робіт, послуг).

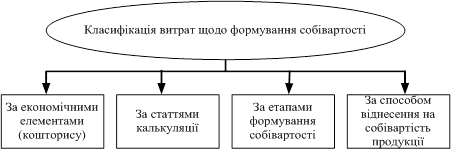

При обчисленні собівартості важливе значення має склад витрат, які до неї входять. Собівартість повинна включати до свого складу витрати необхідної праці, тобто витрати, що забезпечують процес відтворення всіх факторів виробництва (предметів і засобів праці, робочої сили і природних ресурсів), і не включати витрат додаткової праці, що відшкодовуються за рахунок прибутку (див рис1.1).

Рис 1.1 Класифікація витрат щодо формування собівартості

Згідно з зазначеним до собівартості продукції (робіт, послуг) входять витрати на підготовку, освоєння та обслуговування виробництва, охорону праці й безпеку праці, оплату праці та підготовку кадрів, інші витрати.

Витрати на підготовку та освоєння виробництва включають витрати на виготовлення нових видів продукції в період їх освоєння, і витрати, пов'язані з освоєнням нових виробничих цехів, технологічних ліній, удосконаленням технології й організації виробництва [1 c.257].

Обслуговування виробництва містить витрати на забезпечення підприємств сировиною, матеріалами, паливом, енергією, водою, інструментами, іншими засобами та предметами праці. До цієї групи належать витрати, пов'язані з раціоналізацією та винахідництвом, амортизаційні відрахування на відновлення основних фондів, витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції (робіт, послуг).

До витрат на оплату праці та підготовку кадрів входять виплати працівникам, які беруть безпосередню участь у виготовленні продукції (наданні послуг), витрати пов'язані з найманням робочої сили та підготовкою кадрів для підприємства. До інших витрат відносять відрахування на соціальні заходи, плату за оренду тощо [16 c.120].

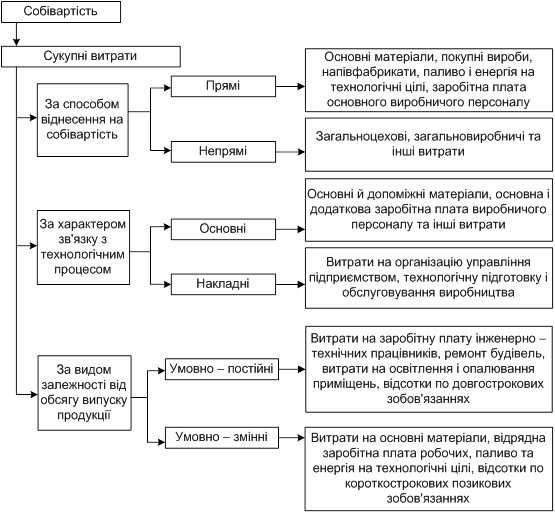

Склад витрат, які входять до собівартості, не є незмінним, він може з тих чи інших практичних міркувань змінюватись. Та за всіх умов собівартість має найповніше відображати витрати на виробництво продукції (робіт, послуг). Витрати також класифікують за способом впливу на собівартість продукції (рис 1.2).

Рис 1.2 Класифікація витрат що впливають на собівартість продукції

Технологічна собівартість включає витрати, пов'язані з технологічним процесом виготовлення продукції. Цехова собівартість охоплює витрати цехів на виготовлення продукції. Виробнича собівартість — це витрати підприємства, пов'язані з процесом виробництва продукції. Фактично виробнича собівартість збігається з цеховою собівартістю.

За тривалістю розрахункового періоду розрізняють собівартість місячну, квартальну, річну, а також індивідуальну собівартість і середньогалузеву. Індивідуальна собівартість відбиває витрати на виготовлення продукції в умовах окремого конкретного підприємства, середньогалузева — відображає витрати на виготовлення однотипної продукції в середньому по галузі.

Індивідуальна собівартість використовується для планування, аналізу та порівняння витрат виробництва окремих підприємств, середньогалузева — головним чином для ціноутворення [11 c.56].

Залежно від часу розрахунку розрізняють: планову собівартість, яку визначають перед початком планового періоду на основі прогресивних норм витрат ресурсів та цін на ресурси, що склались на момент складання плану; фактичну собівартість, яка відображає фактичні витрати на виробництво продукції за даними бухгалтерського обліку; нормативну собівартість, що відбиває витрати на виробництво та реалізацію продукції, розраховані на основі поточних норм витрат ресурсів; кошторисну собівартість, яка характеризує витрати на окремий виріб або замовлення, що виконується в разовому порядку [1 c.264].

Слід розрізняти собівартість продукції (робіт, послуг) і кошторис виробництва. Кошторис виробництва — це витрати підприємства, пов'язані з його основною діяльністю за певний період незалежно від того, відносяться вони на собівартість чи ні. Таким чином, кошторис виробництва і собівартість загального випуску продукції не збігаються.

Витрати, що входять до кошторису виробництва, класифікуються за економічними елементами:

1) матеріальні витрати;

2) витрати на оплату праці;

3) відрахування на соціальні заходи;

4) амортизація основних фондів і матеріальних активів;

5) інші витрати, пов'язані з основною діяльністю [10 c. 34 – 38].

Виробнича собівартість валового випуску продукції розраховується так: із загальної суми витрат вираховуються витрати на роботи та послуги, що не входять до складу виробничої собівартості продукції. Ураховується зміна залишків витрат майбутніх періодів; при збільшенні залишків цих витрат сума приросту віднімається від загальної суми витрат на виробництво, а при зменшенні — додається [3 c128].

Собівартість реалізованої продукції розраховується шляхом збільшення (зменшення) виробничої собівартості продукції на величину зміни витрат у залишках нереалізованої продукції.

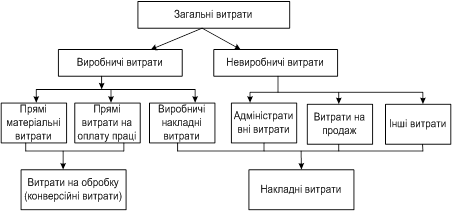

Порядок розроблення кошторису виробництва може бути різним, залежно від розміру підприємства, стану його інформаційної бази та стадії планування. Поелементна класифікація витрат, яку містить кошторис виробництва, дає змогу визначити ресурсну структуру собівартості, що є важливим для аналізу чинників формування та зниження собівартості продукції (рис 1.3).

Рис 1.3 Структура загальних витрат, що використовується у світовій практиці бухгалтерського обліку

Структура собівартості — це поелементний її склад, обчислений у відсотковому відношенні до загальної суми витрат, тобто питома вага різних елементів витрат на виробництво продукції. [8. 90 – 95].

1.2 Методика аналізу собівартості продукції.

Собівартість як економічна категорія являє собою відокремлену частину вартості. Основу цієї категорії становлять вартість спожитих засобів виробництва і вартість необхідного продукту. В конкретно економічному розумінні собівартість - це грошовий вираз витрат підприємства на виробництво і реалізацію продукції (робіт, послуг).

Собівартість - один з найважливіших показників господарської діяльності аграрних підприємств, оскільки показує, у що саме обходиться господарству виробництво відповідного виду продукції і наскільки економічно вигідним воно є в конкретних природноекономічних умовах господарювання.

Показник собівартості дає можливість глибоко аналізувати економічний стан підприємства і виявляти резерви підвищення ефективності виробництва. За інших ознакових умов підприємство тим більше одержуватиме прибутку на одиницю продукції, чим нижча її собівартість, і навпаки. Із зниженням собівартості зростає цінова конкурентоспроможність продукції, а отже, і зміцнюються позиції підприємства на товарному ринку.

У сільськогосподарському виробництві , як зазначає Андрійчук Т.В., розрізняють декілька видів собівартості. Індивідуальна собівартість визначається на кожному підприємстві. По окремих видах продукції її рівень залежить від місцевих агрономічних, зоотехнічних, технічних, організаційно-економічних і природний умов [1 c.251].

За економічним змістом і видами витрат, що включаються у собівартість продукції, розрізняють виробничу і повну (комерційну) собівартість. Виробничу собівартість формують витрати пов'язані з виробництвом і доробкою продукції, її транспортування до франко-місця зберігання (виробничого споживання зеленої маси на корм). В повну собівартість включають виробничу собівартість і витрати підприємства на реалізацію продукції [11 c. 55 – 60].

Залежно від досліджень, цілей аналізу діяльності підприємств розрізняють індивідуальну і галузеву собівартість продукції.

Індивідуальна собівартість продукції слугує реальним відображення витрат підприємства на виробництво та реалізацію продукції.

На собівартість продукції як економічний показник впливає велика кількість чинників, що враховують специфіку кожної галузі економіки, кожного окремого підприємства. Високий рівень собівартості продукції може свідчити про наявність на підприємстві застарілого технологічного устаткування, про нераціональне використання робочого часу, низьку продуктивність праці, високу матеріаломісткість продукції, що випускається, дорогу, сировину або високі транспортні витрати, непродуктивну технологію, високі адміністративні витрати, недосконале дослідження ринку, тощо [9 c. 253].

При проведенні економічного аналізу розрізняють собівартість планову і фактичну. Планова собівартість відображає індивідуальні витрати конкретного підприємства, які плануються виходячи з норм, тарифів, цін, ставок поточного періоду. Фактична собівартість - це виражені в грошовій формі індивідуальні витрати кожного підприємства за даних умов.

На відміну від планової, фактична собівартість обчислюється в процесі щоденного оперативно-технічного та бухгалтерського обліку витрат на виконання робіт та виготовлення продукції.

Собівартість одиниці продукції визначається за допомогою певних методів. Їх вибір залежить від особливостей технології та організації виробництва, характеру продукції, що виробляється. В сільськогосподарському виробництві використовуються такі методи:

1. Пряме віднесення витрат на відповідні види продукції.

2. Вилучення із загальної суми витрат побічної продукції, вираженої у грошовій формі. 3. Розподіл витрат між видами продукції пропорційно кількісному значенню однієї з головних ознак, спільної для всіх видів одержаної продукції.

4. Коефіцієнтний метод.

5. Пропорційний метод

6. Комбінований метод. [1 c.336].

Собівартість продукції відображає рівень витрат підприємства на її виробництво і комплексно характеризує ефективність використання ним усіх ресурсів, організаційний та технічний рівень виробничого процесу, рівень продуктивності праці тощо. При схваленні рішень щодо вдосконалення виробництва собівартість продукції використовується як показник доцільності впровадження організаційно-технічного заходу. Захід вважається економічно ефективним, якщо внаслідок його впровадження собівартість продукції підприємства знижується.

Розрізняють індивідуальну та галузеву собівартості продукції.

Індивідуальна собівартість характеризує витрати конкретного підприємства на виробництво та реалізацію продукції. Галузева собівартість відображає середні у галузі витрати на виробництво і реалізацію продукції [5 c. 245].

Залежно від часу формування витрат розрізняють нормативну, планову, фактичну та кошторисну собівартості продукції. Нормативна собівартість продукції формується з витрат на виробництво та реалізацію продукції, визначених на основі діючих норм витрат ресурсів.

Планова собівартість визначається перед початком планового періоду на основі прогресивних норм витрат ресурсів та діючих цін на ресурси у момент складання плану. Вона приймається нижчою або такою самою, як і нормативна собівартість.

Фактична собівартість відображає фактичні витрати підприємства на виробництво і реалізацію продукції за даними бухгалтерського обліку. Вона може бути нижчою від планової собівартості або перевищувати її. В останньому випадку матимуть місце або здійснення додаткових непередбачуваних витрат внаслідок дії об'єктивних факторів (зростання цін, тарифів тощо), або перевищення запланованих норм витрат через зростання браку, низьку ефективність технології тощо. і [7 c.168].

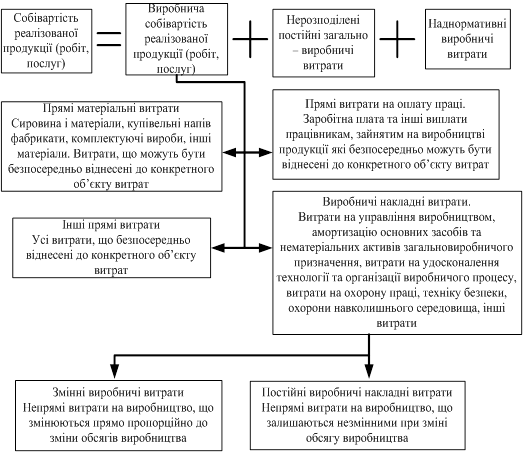

Залежно від послідовності формування витрат на виробництво та збут продукції розрізняють цехову, виробничу та повну собівартості продукції. (див. рис. 1.4).

Рис 1.4 Склад собівартості реалізованої продукції (робіт, послуг).

Підприємство здійснює й інші, які не включають до собівартості виготовленої ним продукції, а відносять на витрати періоду.

Важливо зазначити й те, що прибутковість підприємства знаходиться в оберненій залежності від собівартості. З її зниженням зростає окупність витрат прибутком і створюються сприятливі умови для прискорення темпів розширеного відтворення та підвищення матеріальної заінтересованості працівників. Показник собівартості є важливим інструментом для розробки рекомендацій з удосконалення розміщення сільськогосподарського виробництва по природних зонах і мікрозонах України, а також для визначення перспектив розвитку підприємств щодо вибору ними найбільш ефективних галузей.

РОЗДІЛ 2. ОЦІНКА ЕФЕКТИВНОСТІ ФОРМУВАННЯ ВИТРАТ У СІЛЬСЬКОГОСПОДАРСЬКОМУ ВИРОБНИЦТВІ

2.1 Загальна економічна оцінка підприємництва

Досліджуване нами господарство СВК Надія знаходиться у Калинівському районі Вінницької області, с.Нова Гребля. Територіальне прозмічення даного господарства є вигідним оскільки в данному районі є достатня кількість пунктів збуту, до них можна віднести Овечацький і Калинівський спиртовий завод, Іллінецький цукровий завод та інші. У сфері матеріального – технічного забезпечення то дане господарство корестується системою оперативного лізингу На території СВК Надія знаходиться головний будинок адміністрації, в якому розміщується бухгалтерія, кабінет голови правління, їдальня з кухнею і інші відділення санітарно-господарського призначення; капітальний зимній склад для зберігання зерна, насіння і мінеральних добрив; будівлі виробничого призначення, автомайстерні; автогаражі; і інші господарські пристройки..

Що ж до земельних ресурсів то 85%, використовуваних площ під вирощування сільськогосподарських культур, становлять чорноземи, а також землі знаходять у помірному кліматі. Усі ці фактори сприяють ефективному виробництву та реалізації продукції.

Розглянемо основні показники розміру господарства у таблиці 2.1.

Таблиця 2.1 Основні показники розміру підприємства

| Показники | 2007 р. | 2008 р. | 2009 р. | Відхилення | |

| + | % | ||||

| Площа сільськогосподарських угідь, га | 2822,6 | 2756 | 2772 | -50,6 | -1,83 |

| Площа ріллі, га | 2822,6 | 2756 | 2772 | -50,6 | -1,83 |

| Середньорічна чисельність працюючих, чол.: | 95 | 98 | 102 | 7 | 6,86 |

| - основні працівники рослинництва | 44 | 45 | 47 | 3 | 6,38 |

| - основні працівники тваринництва | 61 | 63 | 65 | 4 | 6,15 |

| Прямі затрати праці по підприємству всього, тис. люд.-год. | 17570,25 | 185950 | 192841 | 175271 | 90,89 |

| Середньорічна вартість основних засобів, тис. грн. | 4103,5 | 4536,5 | 4101 | -2,5 | -0,06 |

| Середньорічна вартість оборотних засобів,тис. грн. | 2842,55 | 3863,5 | 4586 | 1743,45 | 38,02 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг), тис. грн. | 774,6 | 1199 | 954 | 179,4 | 18,81 |

| Валовий прибуток (збиток) по підприємству, тис. грн. | 610,3 | 638 | 761 | 150,7 | 19,80 |

| Матеріальні затрати на виробництво, тис.грн. | 3156,7 | 5667 | 7400 | 4243,3 | 57,34 |

Отже як ми можемо побачити що досліджуване господарство є середнім сільськогосподарською фермою. Також ми можемо побачити що майже усі показники мають тенденцію до росту. Найбільше зросли прямі затрати праці по підприємству на 90,89 тис люд. – год. У порівняні з 2007р.. також помітно зросли матеріальні затрати на виробництво на 57,34 тис. грн. у порівнянні з 2007р.. На фоні такого помітного росту затрат ріст прибутку буде покривати лише затрати, це свідчить про те що дане господарство не є збитковим, але цей ріст прибутку є недостатнім оскільки він є наслідком інфляційних коливань а не виробничого росту.

СВК Надія виробляє як продукцію рослинництва, так і тваринництва. Тому проаналізуємо склад та структуру товарної продукції і визначимо спеціалізацію господарства (табл. 2.2).

Таблиця 2.2 Склад та структура товарної продукції

| Продукція | 2007 р. | 2008 р. | 2009р. | В середньому за три роки | Місце галузі в ранжированому ряду | |||||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | тис. грн. | % | |||||

| Продукція рослинництва, всього | 2328,6 | 63,1 | 4644,2 | 72,1 | 5438,6 | 76,5 | 4137,1 | 70,5 | Х | |||

| в т.ч. зернові і зернобобові | 1451,3 | 39,3 | 3453,1 | 53,6 | 3470,0 | 48,8 | 2791,5 | 47,2 | 1 | |||

| - цукрові буряки | 541,3 | 14,7 | 701,5 | 10,9 | 1054,6 | 14,8 | 765,8 | 13,4 | 2 | |||

| - соняшник | 93,3 | 2,5 | 133,7 | 2,1 | 106,9 | 1,5 | 111,3 | 2,0 | 8 | |||

| - соя | 42,3 | 1,1 | - | - | 67,2 | 0,9 | 36,5 | 0,7 | 10 | |||

| - ріпак | 136,0 | 3,7 | 263,9 | 4,1 | 539,0 | 7,6 | 313,0 | 5,1 | 5 | |||

| - інша продукція галузі | 64,4 | 1,7 | 92,0 | 1,4 | 200,9 | 2,8 | 119,1 | 2,0 | 9 | |||

| Продукція тваринництва, всього | 1208,6 | 32,7 | 1591,4 | 24,7 | 1604,2 | 22,6 | 1468,1 | 26,6 | Х | |||

| в т.ч. приріст ВРХ | 390,9 | 10,6 | 440,8 | 6,8 | 546,8 | 7,7 | 459,5 | 8,3 | 4 | |||

| - приріст свиней | 398,6 | 10,8 | 162,1 | 2,5 | 107,3 | 1,5 | 222,7 | 4,9 | 5 | |||

| - молоко | 339,1 | 9,2 | 819,6 | 12,7 | 805,8 | 11,3 | 654,8 | 11,0 | 3 | |||

| - мед | 0,2 | 0,07 | 5,4 | 0,1 | 12,3 | 0,2 | 6,0 | 0,09 | 11 | |||

| - інша продукція галузі | 79,8 | 2,2 | 163,5 | 2,5 | 132,0 | 1,9 | 125,1 | 2,1 | 7 | |||

| Реалізація іншої продукції, товарів робіт і послуг | 153,4 | 4,2 | 201,3 | 3,1 | 65,1 | 0,9 | 139,9 | 2,7 | 6 | |||

| Всього по підприємству | 3690,6 | 100 | 6436,9 | 100 | 7107,9 | 100 | 5745,1 | 100 | Х | |||

Спеціалізація сільськогосподарського підприємства – це зосередження матеріальних, грошових і трудових ресурсів на виробництво окремих видів продукції, для яких існують найбільш сприятливі умови. Структура товарної продукції відображає спеціалізацію підприємства, яка відображається за допомогою табличної форми (табл 2.2). За даними цієї таблиці ми бачимо, що провідне місце в сільському господарстві цього підприємства займає рослинництво, а саме - вирощування зернових та цукрових буряків. Впродовж останіх трьох років кількість зернових у загальній структурі зріс на 9,5%, а молока на 2,1%. Що ж до цукрових буряків то їхня кількість в структурі майже не змінилась. Важливо зазначити що частка ріпаку зросла на 4,7%., це пов’язано із розвитком виробництва біопалива на Україні, тому логічно буде очікувати що частка вирощування ріпаку буде й зростати. В розвитку тваринництва провідне місце займає виробництво молока.

Структура товарної продукції визначається, як процентне співвідношення вартості продукції окремих культур і галузей до загальній сумі вартості товарної продукції по господарству, яке приймається за 100%. Коефіцієнт спеціалізації визначається за такою формулою [ 9 c.415]:

![]()

![]()

У нашому випадку ми отримаємо такий розрахунок:

![]()

![]()

За нашими розрахунками коефіцієнт спеціалізації становить 0,7. Отже, як видно з розрахунку СВК Надія має високий рівень спеціалізації. Як видно із структури товарної продукції господарство спеціалізується на виробництві продукції рослинництва, а саме на виробництві зернових культур і цукрового буряку, і молочним напрямом скотарства.

Тепер ми можемо зробити аналіз фінансово – економічного стану підприємства табл. 2.3.

Таблиця 2.3 Оцінка фінансово економічного стану СВК Надія

| Показники | 2007р. | 2008р | 2009р. | Нормативне | Відхилення 2009р. до 2007р., ±- |

| Оцінка фінансової стійкості | |||||

| Коефіцієнт автономії | 0,92 | 0,88 | 0,96 | ³0,5-0,6 | 0,04 |

| Коефіцієнт забезпечення боргів | 8,56 | 21,57 | 7,03 | >1 | -1,53 |

| Коефіцієнт фінансового важеля (ліверидж) | 0,12 | 0,05 | 0,14 | - | 0,03 |

| Оцінка платоспроможності | |||||

| Коефіцієнт загальної ліквідності | 5,25 | 3,95 | 12,83 | 7,58 | |

| Коефіцієнт термінової ліквідності | 0,18 | 0,76 | 0,83 | >0.5 | 0,66 |

| Коефіцієнт абсолютної ліквідності | 0,002 | 0,02 | 0,04 | 0,04 | |

| Оцінка ділової активності | |||||

| Коефіцієнт оборотності активів | 0,65 | 0,96 | 1,00 | збільшення | 0,35 |

| Коефіцієнт оборотності матеріальних запасів | 6,72 | 9,66 | 10,41 | збільшення | 3,69 |

| Коефіцієнт оборотності кредитної заборгованості | 3,00 | 4,23 | 5,23 | збільшення | 2,23 |

| Коефіцієнт оборотності дебіторської заборгованості | 55,91 | 16,80 | 15,21 | збільшення | -40,69 |

| Строк погашення дебіторської заборгованості, днів | 6,53 | 21,73 | 23,99 | зменшення | 17,46 |

| Строк погашення кредиторської заборгованості, днів | 121,75 | 86,29 | 69,85 | зменшення | -51,90 |

| Коефіцієнт оборотності основних засобів (фондовіддача) | 1,18 | 1,78 | 2,11 | збільшення | 0,94 |

| Коефіцієнт оборотності власного капіталу | 0,75 | 0,99 | 1,12 | збільшення | 0,37 |

| Оцінка прибутковості | |||||

| Рентабельність активів, % | 10,35 | 14,27 | 10,98 | >0 | 0,63 |

| Рентабельність власного капіталу, % | 11,68 | 14,76 | 12,32 | >0 | 0,64 |

| Рентабельність продажу, % | 16,01 | 14,86 | 11,00 | >0 | -5,01 |

| Рентабельність продукції, % | 14,76 | 12,56 | 9,17 | >0 | -5,60 |

1. Оцінка фінансової стійкості

Фінансова стійкість підприємства характеризується співвідношенням

власного й залученого капіталу. Для цього використовуються різні показники, які заведено називати коефіцієнтами. З-поміж них найбільш поширеними є коефіцієнти автономії та забезпечення боргів.

Коефіцієнт автономії (kа) обчислюється діленням власного капіталу на підсумок балансу підприємства:

kа = Кв / Кб

Активи підприємства на 96% забезпечено власними коштами, то решта (4%) фінансується за рахунок боргових зобов'язань [1 c.336] Така величина коефіцієнта є прийнятною — борги покриваються власним капіталом. Якщо kа < 0,5 ,то зростає ризик несплати боргів, а відтак і занепокоєння кредиторів. Збільшення значення коефіцієнта автономії зумовлює підвищення фінансової незалежності та зменшення ризику порушення фінансової стійкості підприємства.

Коефіцієнт забезпечення боргів (kзб) є модифікацією першого показника і визначається як співвідношення власного та залученого капіталу, тобто

kзб = Кв / Кз

Отже, якщо власний капітал перевищує борги підприємства вдекілька раз це надзвичайно позитивне явище для діяльності господарства, у нашому випадку на звітний рік цей показник становить 7,03.

Коли плата за кредит є меншою за рентабельність активів з урахуванням оподаткування, збільшення заборгованості збільшення відношення Кз / Кв веде до зростання рентабельності власного капіталу. Отже, залучення кредиту у цьому випадку є фінансовим важелем (левериджем) підвищення ефективності діяльності підприємства. На нашому підприємстві цей коефіцієнт менший 1, але у звітному році він зріс що не є позитивною тенденцією.

2. Оцінка платоспроможності

Платоспроможність підприємства, тобто його здатність вчасно розраховуватися з боргами, визначається за допомогою коефіцієнтів ліквідності. Вони показують, наскільки короткострокові зобов'язання покриваються ліквідними активами. Коефіцієнт загальної ліквідності (kлз ) — це відношення оборотних активів (розділи II і III активу балансу за його старою формою) до короткострокових пасивів (розділ III пасиву) [1 c.336]:

kлз = Коа / Кзк

На оптимальну величину kлз помітно впливає частка товарно-матеріальних запасів у оборотних активах. Оскільки наше підприємство має велику частку в оборотних активах де високий рівень належить товарно-матеріальним запасам, то коефіцієнт загальної ліквідності буде досить високим у нашору випадку 12,83.

Коефіцієнт термінової ліквідності (kлт) обчислюється як відношення оборотних активів високої (термінової) ліквідності до короткострокових пасивів [1 c.336], тобто

kлт = Ктл / Кзк

Величина kлт = 1 є нормальною і свідчить про можливість своєчасної оплати боргів, як у нашому випадку цей коефіцієнт наближається до 1. Коефіцієнт абсолютної ліквідності (kла)— це відношення абсолютно ліквідних активів до короткострокових пасивів[1 c.336].:

kла = Кал / Кзк

Нормальною можна вважати ситуацію, коли kла > 0,5, на нашому господарстві у 2007 цей коефіцієнт становив 0,002, а з 2009 – 0,04, такий низький рівень цього показника пов'язується з тим що активи майже не зберігаються у грошовій формі оскільки господарство постійно проводить різні розрахунки з максимальною близькістю до дати товарного розрахунку. Рівень ліквідності підприємства залежить від його прибутковості, але однозначний зв'язок між цими показниками простежується тільки в перспективному періоді.

3. Оцінка ділової активності

Ділова активність підприємства є досить широким поняттям і включає практично всі аспекти його роботи. Специфічними показниками тут є оборотність активів і товарно-матеріальних запасів, величини дебіторської та кредиторської заборгованості.

На досліджуваному господарстві коефіцієнт оборотності активів постійно зростає і досягнув 1 у 2009 році. Тобто тепер за період одного року ми зможемо побачити усі отримані доходи та витрати.

Оборотність товарно-матеріальних запасів (птмз) виражається кількістю оборотів за певний період. Коефіцієнт оборотності матеальних запасів зростає і він зріс на 3,69 порівняно з 2007р.

4. Оцінка прибутковості підприємства

Рентабельність активів (Ра) характеризує ефективність використання всього наявного майна підприємства. У нашому господарстві рентабельність активів більша 0, що є позитивним показником. Але оглянувши статистику за 3 роки ми можемо побачити що відбувся різкий спад у 2008р. але у наступному позитивна тенденція відновилась.

Рентабельність продукції на даному господарстві знижується щорічно це призведе до того що воно стане абсолютно нерентабельним.

У сучасних ринкових умовах кінцевий результат роботи підприємства оцінюється рівнем рентабельності. Рентабельність виступає одним з найважливіших основних показників роботи підприємства.

Показники рентабельності більш повно, чим прибуток, відображають остаточні результати господарської діяльності підприємства. Вони характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямів діяльності, окупність витрат і так далі.

Величина показників рентабельності показує співвідношення ефекту з наявними або використаними ресурсами. Показники рентабельності зазвичай використовуються для оцінки діяльності підприємства і як інструмент в інвестиційній політиці і ціноутворенні.

Отже після проведеного дослідження і визначення показників ми можемо зробити висновок що підприємство є достатньо рентабельним і прибутковим, але ці показники є нестабільними і їх рівень постійно знижується.

2.2 Структура витрат по галузям та окремих видах продукції

Після проведеного загального аналізу стану досліджуваного господарства, тепер ми можемо детальніше проаналізувати стан витрат які прямо пов'язані з виробництвом продукції, сюди входять витрати на оплату праці, соціальні відрахування, матеріальні затрати, амортизація та інші витрати пов’язані з основним виробництвом.

Отже розпочнемо з аналізу виробництва продукції рослинництва оскільки вона є основною галузю діяльності досліджуваного нами господарстваі і взагалі району в якому воно розташоване. Проаналізуємо витрати виробництва продукції рослинництва по кожній статті за остані три роки та визначимо відхилення звітного 2009 року до базисного 2007року. Обраховані показники наведені таблиці. 2.4.

Таблиця 2.4 Структура операційних витрат при виробництві продукції рослинництва

| Елементи витрат | Господарство | Звітний рік до базисного + | |||||

| 2007 | 2008 | 2009 | |||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Витрати на оплату праці | 470,20 | 12,66 | 889,70 | 14,31 | 459,40 | 6,23 | -10,80 |

| Відрахування на соціальні заходи | 76,50 | 2,06 | 204,50 | 3,29 | 136,70 | 1,85 | 60,20 |

| Матеріальні затрати: | 2651,50 | 71,42 | 4433,00 | 71,30 | 5713,90 | 77,50 | 3062,40 |

| 1. насіння та посадковий матеріал | 481,40 | 12,97 | 516,50 | 8,31 | 685,60 | 9,30 | 204,20 |

| 2. інша продукція сільського господарства | - | - | - | - | - | - | - |

| 3. мінеральні добрива | 62,80 | 1,69 | 626,60 | 10,08 | 369,90 | 5,02 | 307,10 |

| 4. нафтопродукти | 856,10 | 23,06 | 983,40 | 15,82 | 882,90 | 11,97 | 26,80 |

| 5. електроенергія | 15,40 | 0,41 | 82,00 | 1,32 | 48,20 | 0,65 | 32,80 |

| 6. запасні частини, ремонтні та будівельні матеріали для ремонту | 326,60 | 8,80 | 1094,50 | 17,60 | 2280,60 | 30,93 | 1954,00 |

| 7. оплата послуг і робіт, що виконані сторонніми організаціями | 909,20 | 24,49 | 1130,00 | 18,18 | 1446,70 | 19,62 | 537,50 |

| Амортизація | 116,60 | 3,14 | 186,20 | 2,99 | 109,60 | 1,49 | -7,00 |

| Інші витрати (включаючи плату за оренду): | 397,90 | 10,72 | 503,90 | 8,10 | 953,40 | 12,93 | 555,50 |

| орендна плата за земельні частки (паї) | 343,40 | 9,25 | 445,40 | 7,16 | 904,20 | 12,26 | 560,80 |

| майнові паї | 15,00 | 0,40 | 7,90 | 0,13 | 49,20 | 0,67 | 34,20 |

| Всього витрат | 3712,70 | 100 | 6217,30 | 100 | 7373,00 | 100 | 3660,30 |

Отже проаналізувавши дані витрати по галузі виробництва продукції рослинництва можна побачити негативну тенденцію до збільшення витрат майже по всім статтям, окрім амортизаційних витрат. Збільшення матеріальних витрат свідчить про збільшення виробництва, а зменшення амортизаційних відрахувань у зв'язку з застосуванням системи оперативного лізингу. Також цікавим фактом є зменшення витрат на оплату праці хоча й середньорічна кількість працівників зросла. В умовах тотальної економії робітникам на даному господарстві залишили лише мінімальну заробітну плату, а також зв’язку з постійним збільшенням відрахувань із заробітної плати в різні фонди (відрахування на соціальні заходи зросло на 60,2 тис. грн.) реальна заробітна плата робітників знаходиться за межею бідності. Також важливо зауважити що зросли затрати на запасні частини та будівельні матеріали майже у 7 раз, більша частина цієї суми є продуктом інфляції але все ж таки підприємство витрачає чималу суму на оновлення та ремонт основних виробничих фондів. Але таке оновлення не має перспектив оскільки воно є лише поверхневим, а потрібно провести повну інтенсифікацію виробництва, звичайно за сторонньої допомоги в першу чергу держави. Держава має сформувати законодавчу базу для можливості підприємствам провести оновлення виробництва і при цьому отримати прибуток. Ми важчаємо що це мають бути знижені податкові ставки для таких господарств. Що ж стосується інших витрат то їх ріст пояснюється інфляційними коливаннями а також ростом законодавчо встановлених платежів такі як мінімальна заробітна плата і виплати за земельну оренду.

Розглянемо структуру витрат по тваринництву (табл. 2.2).

Таблиця 2.5 Структура операційних витрат при виробництві продукції тваринництва

| Елементи витрат | Господарство | Звітний рік до базисного + | |||||

| 2007 | 2008 | 2009 | |||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Витрати на оплату праці | 332,1 | 25,2 | 480,7 | 22,7 | 491,3 | 23,2 | 159,2 |

| Відрахування на соціальні заходи | 54,1 | 4,1 | 110,5 | 5,24 | 146,2 | 6,91 | 92,1 |

| Матеріальні затрати: | 872,5 | 66,3 | 1465, | 69,5 | 1310, | 61,9 | 438 |

| корми | 668,9 | 50,8 | 768,2 | 36,4 | 788,2 | 37,2 | 119,3 |

| інша продукція с/г (підстилка) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| нафтопродукти | 85,6 | 6,51 | 219,5 | 10,4 | 73,3 | 3,46 | -12,3 |

| електроенергія | 46,8 | 3,56 | 66 | 3,13 | 91,6 | 4,33 | 44,8 |

| запасні частини, ремонтні та будівельні матеріали для ремонту | 44,4 | 3,37 | 363,8 | 17,2 | 258,7 | 12,2 | 214,3 |

| оплата послуг і робіт, що виконані сторонніми організаціями | 26,8 | 2,04 | 48,3 | 2,29 | 98,7 | 4,66 | 71,9 |

| Амортизація | 56,1 | 4,26 | 51,6 | 2,4 | 47,3 | 2,23 | -8,8 |

| Інші витрати (включаючи плату за оренду) | - | - | - | - | 121,4 | 5,74 | 121,4 |

| орендна плата на земельні частки (паї) | - | - | - | - | - | - | - |

| майнові паї | - | - | - | - | - | - | - |

| Всього витрат | 1314,8 | 100 | 2108,6 | 100 | 2116,7 | 100 | 801,9 |

Отже з показників даної таблиці ми бачимо що витрати зросли подібно галузі рослинництва, але загальний рівень витрат нижчий оскільки відсутні витрати на орендну плату на земельні частки і майнові паї. Амортизаційні витрати постійно знижуються це має дві сторони позитивну і негативну. Позитивну ми можемо спостерігати у короткостроковому періоді оскільки зниження витрат амортизації веде до зниження собівартості продукції, але в довгостроковому періоді ми побачимо що не маючи оновлення основних виробничих фондів собівартість продукція нашого господарства буде зростати оскільки інші господарства оновивши зараз матеріально – технічну базу, потім зможе зменшити собівартість за рахунок зниження таких витрат як на паливо, оплату праці й супутні її витрати, запасні частини та інші. В цей час ціна нашої продукції стане неконкурентоспроможною, а отже господарство стане неприбутковим. Але це не зовсім так, оскільки вони не вказуються прямо все-таки певна їх частина входить і на галузь тваринництва у вигляді кормів і підстилки, хоча і вони виділяються окремими статтями.

2.3 Динаміка рівня собівартості продукції та тенденції її зміни

Усі природні та суспільні явища перебувають в постійному русі, розвитку. Процеси розвитку явищ у часі називають динамікою. Дослідження процесу розвитку явищ у часі є одним з найважливіших завдань даної курсової роботи, динаміка показників може виявити позитивні або негативні явища і допомагає в прогнозуванні та плануванні діяльності підприємства. Отже обрахуємо динаміку собівартості одиниці виробленої продукції сільського господарства у табл. 2.6.

Таблиця 2.6 Динаміка собівартості одиниці виробленої продукції сільського господарства (грн. на 1 ц)

| Види продукції | Роки | Звітний рік до базисного + | ||

| 2007 | 2008 | 2009 | ||

| Зерно | 33,53 | 50,90 | 61,60 | 28,07 |

| Цукрові буряки | 32,77 | 33,99 | 53,94 | 21,16 |

| Соняшник | 77,75 | 89,13 | 39,83 | -37,92 |

| Соя | 431,63 | 0 | 390,70 | -40,93 |

| Ріпак | 90,07 | 64,57 | 122,67 | 32,60 |

| Молоко | 128,45 | 195,80 | 212,50 | 84,05 |

| Приріст великої рогатої худоби | 1248,88 | 1421,94 | 1932,16 | 683,27 |

| Приріст свиней | 2304,05 | 2947,27 | 2900,00 | 595,95 |

| Мед | 9,52 | 6,94 | 16,29 | 6,77 |

Щороку в порівнянні з базисним відбувалося підвищення показника собівартості 1 ц. продукції сільського виробництва даного підприємства, окрім таких видів продукції як соняшник та соя. Так наприклад найбільше зросла собівартість приросту ВРХ, в 2009 році в порівнянні з 2007 роком собівартість 1 ц. продукції зросла на 683,27 грн..

Таким чином показники динаміки свідчать про різну інтенсивність зміни собівартості валової продукції в окремі роки. Як можемо побачити з аналізу табл.. 2.6 що найбільше зросла собівартість галузей тваринництва, це пов'язано з тим що у даній галузі виробництва не може бути застосована система оперативного, сезонного лізингу, а оскільки матеріально – технічне забезпечення підприємства не оновлюється іншими шляхами.

Отже розглянемо формування прибутку і витрат на певній галузі нашого підприємства наприклад вирощування ВРХ, це пояснить чому господарство зменшує виробництво цього продукту. Ринок цього продукту виглядає досить привабливо, оскільки ціна за один кілограм у 2009 р. становила 55 грн.[21], також як для виробника позитивним фактором є те що на вітчизняному ринку перебуває велика кількість імпортної неякісної продукції, тому попит на вітчизняний якісний товар знайде мільйони потенційних покупців.

Розрахуємо собівартість і інші показники для вирощування і реалізації однієї ВРХ. Візьмемо за основу розрахунків породу ВРХ яка є найбільш характерним для господарства населення є м’ясо – молочна порода. Теля у середньому коштує 650 грн., після року вигодовування приріст чистого м’яса теляти буде становити 350 кг., що за ціною у 55грн. принесе виручки у розмірі 192500 грн, а за вирахуванням вартості теляти 18591 грн, також можна врахувати виручку яка буде отримана від реалізації молока це близько 15000. Отже загальна виручка має становити 33591 грн.. Тепер розрахуємо затрати 64ц сіна, стільки ж свіжих трав влітку і стільки овочів, 51ц зернових, 13ц жмиху, (норми кормів взяті з міжнародного стандарту для вирощування першокласного м’яса) в підсумку отримаємо 21000 грн, але потрібно врахувати оплату ветеринарних послуг, обслуговуючого персоналу та витрат на приведення товару у належний вигляд а це ще 10000 грн.. Отже прибуток з однієї корови становитиме 2500грн.. Якщо отриману собівартість розділити на приріст м’яса то отримаємо ціну у 88 грн. і це без врахування затрат на посередників, оренди торгового місця. Виникає питання чому ми отримали таку високу ціну, що так відрізняється від реальної хоча ми врахували лише необхідні витрати.

Для мінімізації витрат більшість виробників не закуповують корми а виробляють їх у підсобному господарстві, в такому випадку коли не дотримуватись вищевказаних норм то відсоток вмісту м’яса знизився нижче 50%, а надої молока на 1,5 т.. При такому відгодовуванні знизилась і якість даної продукції, але ціна залишилась на тому самому рівні. В даній ситуації селяни що займаються вирощуванням телятини в кращому разі отримують лише третину, що виводить їх на мінімальний прибуток. Сьогодні в Україні селянам не вигідно вирощувати м’ясо, ось чому падає поголів’я а ціни зростають. Але виникає питання чому імпорт м’яса має таку низьку ціну. Проаналізуємо методику вирощування ВРХ у світі. Загалом у світі нараховують 250 порід ВРХ, з яких 60 % складають м’ясні породи, у м’ясних порід питома вага м’яса досягає 83%, а породі яка є найбільш поширеною на Україні не перевищує 55%. Корова м’ясної породи перед забоєм буде мати вагу від 800 до 1000 кг, а вміст м’яса сягає 85%, а м’ясо – молочна 600 – 700 кг із вмістом м’яса 55%, при чому різниця у харчуванні та швидкості досягнення відповідної маси незначна, у м’ясній породі до 650 кг м’яса у звичайні 350 кг. В такому положенні вирощувати ВРХ на забій стає нераціональним.

Аналогічна ситуація у свинарстві в Україні найбільш поширенні м’ясо-сальна порода (95%). Виникає певне непорозуміння чому на ринку така висока частка сала і мала свинини. Це виникає через невідповідну технологію вигодовування, оскільки свиней вирощують у тісних приміщеннях де вони не майже не рухаються, а велику частину кормів займають відходи з високим енергетичним вмістом який через невикористання перетворюється у жир. Ось і маємо результат що свині просто обростають жиром, у той час коли в інших країна замість сала отримують бекон.

Нераціональність виробництва спостерігається скрізь в Україні частина розораних земель становить більше половини країни, тоді як в Європі не більше чверті. І при такому рівні розораності урожайність цукрового буряку в середньому у два із половиною рази нижче за європейську, врожайність картоплі у два рази нижче за європейську.

З цих даних ми бачимо, що господарству необхідно дуже багато зробити на шляху до підвищення прибутків від реалізації продукції тваринництва і, насамперед, необхідно підвищити рівень рентабельності. А для того, щоб цього необхідно досягти безперебійного забезпечення тваринництва різноманітними, повноцінними і дешевими кормами. Тому господарству потрібно забезпечувати тварин кормами, якій позитивно впливали на продуктивність тварин, забезпечували їх білками і необхідними для нормальної життєдіяльності вітамінами. Необхідно вдосконалювати техніку і технологію. У тваринництві потрібно поліпшити природний стан і племінні якості тварин, поглибити спеціалізацію, досягти оптимальної концентрації поголів'я, освоїти інтенсивні технології їх утримання. Впровадити нові форми господарювання і організації виробництва. Забезпечувати екологічну чистоту навколишнього середовища. Що ж стосується виробництва продукції рослинництва то ця галузь також потребує докорінного оновлення. По – перше продукція яку виготовляє більшість господарств в тому числі і наше підприємство низькоякісна, і це не просто відмовки європейських країн для того щоб захистити своїх виробників, а насправді зробити з муки, виготовленої з вітчизняної пшениці, хлібо-пекарські вироби до яких звикли європейські споживачі просто неможливо. І це не лише залежить від якості виготовленого зерна а й технології його переробки, транспортування і інші процеси переробки. Підприємство не зможе конкурувати з іноземним ринком хоча б тому що сьогодні в Україні більшість підприємств вирощують сорти пшениці виведені ще за часів Радянського Союзу тоді як Європі вирощують пшеницю заввишки 30 см. З яких 25см. Займає колос рослини.

Після аналізу структури виробництва продукції, витрат на її виробництво та собівартості і динаміки всіх цих показників ми можемо зробити висновки що досліджуване нами господарство працює на межі збитковості. Продукція даного господарства може бути реалізована лише на теренах нашої держави або країн з низькими вимогами до ввізної продукції. Але якщо не буде вжито заходів до зміни структури виробництва, то в найближчі 5 – 10р. підприємство не зможе покрити не лише постійні а й змінні витрати. При чому шляхи зниження собівартості підприємство має визначити самостійно і самостійно впроваджувати їх в життя. Хоча це здається неможливим оскільки державна влада не лише не дотує підприємства сільського господарства а й створює умови для їх краху, прикладом стають платежі за електроенергію, або майбутній податковий кодекс.

РОЗДІЛ 3. НАПРЯМИ ФОРМУВАННЯ РАЦІОНАЛЬНОГО РІВНЯ ВИТРАТ У СІЛЬСЬКОГОСПОДАРСЬКОМУ ВИРОБНИЦТВІ

3.1 Інтенсифікація виробництва

Інтенсифікація виробництва нині набуває визначального характеру у подоланні кризових явищ в сільськогосподарському виробництві, освоєнні ринкових відносин, у гарантуванні продовольчої безпеки країни. Аналіз свідчить, що тільки на основі системного оновлення матеріально – ресурсного потенціалу аграрного сектору економіки, забезпечення економічних інтересів сільськогосподарських товаровиробників у підвищенні ефективності суспільного виробництва та поліпшенні соціальних умов трудівників села можна вивести його на шлях інтенсифікації, спрямований на інтеграцію країни у світове господарство.

Напрями збереження інтенсивного типу економічного розвитку сільськогосподарських підприємств розглядаються як напрями інтенсифікації виробництва в сільському господарстві. Тому в основі формування інтенсивного типу економічного розвитку окремих сільськогосподарських підприємств реалізується концепція економічного зростання виробництва в окремих регіонах. Як відомо, існують два типи економічного зростання: екстенсивний та інтенсивний. Екстенсивний тип передбачає розширене відтворення за рахунок приросту кількісних чинників виробництва, таких як поголів’я тварин або посівних площ, за незмінних технологій. Особливість інтенсивного типу економічного зростання полягає у збільшенні обсягів виробництва за рахунок якісного вдосконалення всіх чинників виробничого процесу. Тому соціальна спрямованість економічного зростання вимагає переходу саме до економічного типу зростання вимагає переходу саме до інтенсивного типу, який передбачає інтенсифікацію виробництва на основі використання прогресивних досягнень науково – технічного прогресу.

Прискорення темпів економічного зростання і визначає сформований у сільськогосподарських підприємствах тип відтворення, який впливає на результати виробництва та найважливіші елементи відтворювального процесу. Це означає, що у кожному сільськогосподарському підприємстві повинна бути обґрунтована й реалізована система заходів, що забезпечує найбільш прийнятний на найближчу перспективу тип економічного розвитку підприємства з урахуванням стану розвитку його економіки та умов господарювання.

Слід зазначити, що незважаючи на важливість проблеми розвитку процесу інтенсифікації сільськогосподарського виробництва, її комплексним дослідженням в умовах ринку приділяється невиправдано мало уваги. У переважній більшості наукових публікації вивчаються окремі, хоча і досить важливі, чинники розвитку інтесифікаційних процесів.

Інтенсифікація виробництва має на меті перехід до такого типу економічного розвитку, при якому збільшення масштабів виробництва досягається в результаті підвищення ефективності витрат. Збільшення ж отримання кінцевої продукції на одиницю використання живої та уречевленої праці знаходиться в самій тісній залежності від рівня пропорційності і збалансованості самої економіки, від точної відповідності розподілення між суспільною працею і суспільними потребами. Очевидно, що інтенсивний тип розширеного відтворення не сумісний з диспропорціями (дефіцитом) з відсутністю необхідного співвідношення у рівні розвитку основних умов процесу виробництва, тому що навіть незначна непропорційність гальмує зростання ефективності [13 c. 64]

Процес формування інтенсивного типу розвитку є досить складним і багатогранним, оскільки залежить від багатьох чинників – зовнішніх, притаманних мікро – та макросередовищу функціонування аграрних підприємств, і внутрішніх, які діють та регулюються самим підприємством у реальному житті спостерігається тісне переплетення зовнішніх і внутрішніх чинників, а тому сформувати інтенсивний тип розвитку можуть лише ті підприємства, які раціонально й швидко впроваджують у життя сучасні досягнення науково – технічного прогресу, що є результатом змін у макросередовищі та, зокрема, в такій його ланці, як науково – технічне середовище. Тому кардинальне прискорення науково – технічного процесу і впровадження його досягнень у практику розглядається як один із найважливіших напрямів формування інтенсивного типу розвитку аграрних формувань.

Отже перш ніж вести мову про обґрунтування інтенсивного типу економічного розвитку сільськогосподарського підприємства, необхідно виходити з наших міркувань, а саме: під інтенсивністю сільськогосподарського виробництва слід розуміти комплекс організаційно – економічних, технологічних, технічних та екологічних заходів, що базуються на передових досягнення науково – технічного прогресу, спрямованих на формування напруженості й посиленої діяльності сільськогосподарського виробництва через концентрацію до оптимального рівня авансованого капіталу на гектар земельних угідь, що забезпечує випереджувальне збільшення виробництва продукції з цієї площі та підвищення ефективності використання вкладених ресурсів, тому процес інтенсифікації сільськогосподарського виробництва напряму пов'язаний із залученням додаткових матеріальних ресурсів. А звідси, визначення рівня інтенсивності, за якого досягатиметься максимальний прибуток, нерозривно пов'язане з оптимальним розподілом ресурсів між окремими галузями й окремими видами продукції.

Для формування інтенсивного типу відтворення слід обов'язково враховувати що кожен напрям інтенсифікації має граничну межу використання, нехтування якою може негативно впливати на агроекологічну систему. Йдеться про екологічно допустимий рівень того чи іншого чинника інтенсифікації. Зокрема, застосування азотних добрив призводить, як відомо, до підвищення в біомасі вмісту нітратів, а тому максимальний рівень внесення цих добрив повинен контролюватися межею, за якою забруднення продукції нітратами перевищуватиме гранично допустимий рівень, передбачений стандартом.

При визначенні шляхів удосконалення сучасного аграрного природокористування необхідно враховувати окремі напрями інтенсифікації в галузі сільського господарства:

- спеціалізація сільськогосподарських підприємств – це складний і різнобічний процес, що включає економічно вигідне розміщення основних видів продукції, які відповідають природно – кліматичним умовам і мають перспективу збільшення обсягів виробництва. В процесі реформування і у відповідності до розробленої Урядом довгострокової програми “Україна – 2010” аграрна політика направлена на зацікавленість виробників сільськогосподарської продукції переходити на більш вузьку спеціалізацію що обумовлюється вимогами ринкової економіки та ціновою політикою держави. Чим вищою буде ступінь суспільного розвитку і більш досконалі його продуктивні сили, тим ширше будуть застосовуватись нові технології і технічні засоби, що призведе до необхідності поглиблювати спеціалізацію сільськогосподарського виробництва;

- нові форми організації праці дозволяють аграріям швидше пристосовуватись до вимог ринку і намагатися задовольнити його потреби;

- ріст інвестицій і капіталовкладень. Подолання негативної дії затратного типу розвитку виробництва можливе лише шляхом запровадження прогресивних технологій, що потребує проведення оновлення технічного оснащення виробництва. Це має бути направлено на значне зменшення загальної потреби технічних засобів виробництва, які повинні бути набагато продуктивнішими і досконалішими. Для цього потрібні значні інвестиції з боку держави. Одним з джерел інвестування може стати лізинг. Слід також приділяти увагу не тільки технічній стороні виробництва, але і розвитку соціальної сфери села, покращенню мережі сільських автодоріг;

- механізація та автоматизація дозволяє підвищити технічний рівень виробництва, що суттєво впливає на якість виконання технологічних робіт, їх своєчасність підвищує продуктивність праці, її оплату, тим самим роблячи привабливою для робітників;

- ресурсно – та енергозберігаючі технології. Світова тенденція до мінімалізації обробітку ґрунту зумовлена як спробою зменшити витрати коштів і, безумовно, можливістю керувати ґрунтотворним процесом з виходом на відтворення ґрунтової родючості яке дуже дороге на фоні оранки. З появою у виробництві високоефективних гербіцидів виникла можливість частково або повністю відмовитись від механічних прийомів обробітку ґрунту та боротьби з бур'янами залежно від його щільності і механічного складу, а залишення на поверхні ґрунту поживно – кореневих, рослинних решток є головним фактором який запобігає виникненню водної і вітрової ерозії ґрунтів;

- хімізація є провідним напрямком інтенсифікації, тому що дозволяє застосовувати нові технології в рослинництві та вирощувані тварин.

- біотехнології дозволяють мати екологічно чисте агровиробництво яке може конкурувати на світових ринках, і дуже актуальне в теперішній час, коли проблемам екології приділяється велика увага. Попит на екологічно чисті продукти у всьому світі дуже великий, тому що охоплює велику кількість споживачів, а саме в сфері дитячого харчування, лікування та профілактика багатьох захворювань [14 c.10].

Усі фактори інтенсифікації залежно від походження та ролі у цьому процесі об’єднуються в окремі групи. Серед них важливе місце посідають природні ресурси, використання яких залишається поки що на низькому рівні не більше 5 – 10 %. Решта 90 – 95 % наявних природних ресурсів практично безповоротно втрачається для людини. Більша частина таких втрат є джерелом забруднення води, атмосферного повітря і ґрунту. Саме у процесі виробництва проявляється органічний зв'язок проблеми раціонального використання природних ресурсів з проблемою охорони навколишнього середовища від забруднення. За цих умов необхідне впровадження безвідходних технологій з рециркуляцією природних ресурсів, тобто з регенеруванням їх багаторазового використання. Йдеться про те, щоб в ідеалі відходи однієї галузі виробництва слугували сировиною для іншої галузі, що означатиме перехід до замкнутих екологічних циклів.

Як відомо, особливості сільськогосподарського виробництва безпосередньо зв’язані з впливом на нього сонячної радіації, ґрунтового покриву, вологозабезпечення, наявних елементів мінерального живлення рослин тощо, яких практично замінити неможливо. Проте їх ефективне використання має бути важливою умовою організації виробництва сільськогосподарської продукції [4 c.17 – 20].

У нинішніх умовах значної обмеженості можливостей щодо використання мінерально-ресурного потенціалу у розвитку аграрного сектору економіки, здійснення подальшої інтенсифікації сільськогосподарського виробництва, на наш погляд, слід більше використовувати природні фактори для виробничої діяльності. До найважливіших, найактивніших факторів інтенсифікації аграрного виробництва, як відомо, належать технічні засоби, застосування яких, як правило, знаходиться у тісному взаємозв'язку з використанням природних факторів.

Техногенні фактори інтенсифікації аграрного виробництва мають два різновекторні завдання – одне полягає у скороченні затрат праці на одиницю продукції, а друге – у досягненні оптимальних умов зовнішнього середовища для забезпечення необхідних вимог вирощування сільськогосподарських культур. Адже при застосуванні засобів механізації у виробничих процесах – обробітку ґрунту, сівбі, збиранні врожаю – можна ефективніше використовувати ґрунтові та кліматичні умови. До того ж, за допомогою техногенних факторів є можливість оптимізувати абіотичні й біотичні умови зовнішнього середовища.

Основним обмежувальним засобом широкого використання техногенних факторів інтенсифікації сільськогосподарського виробництва є недостатність енергоресурсів і матеріально – технічної бази для їх застосування. Тому важливого значення набуває комплексне використання техногенних і природних факторів.

В окрему важливу групу об’єднуються соціальні фактори інтенсифікації сільськогосподарського виробництва є недостатність енергоресурсів і матеріально – технічної бази для їх застосування. Тому важливого значення набуває комплексне використання техногенних і природних факторів.

В окрему важливу групу об’єднуються соціальні фактори інтенсифікації аграрного виробництва, що суттєво впливають на виробничі процеси. Це зумовлюється тим, що використання техногенних факторів безпосередньо пов’язане з трудовою діяльністю людей, з рівнем володіння їх технічними засобами, зі ступенем раціональної організації праці, з економічною заінтересованістю працівників сільського господарства у результатах своєї виробничої діяльності.

Отже, в результаті застосування кращих за якістю й ефективніших соціальних факторів діяльності досягається економія робочого часу, підвищення продуктивності праці. У цьому полягає найбільш глибока соціально – економічна сутність інтенсифікації. Соціальні фактори мають дійсний характер, а їх включення у раціональну інтенсифікацію проявляється через вплив на продуктивність праці, на ефективність виробництва.

Природні, техногенні й соціальні фактори інтенсифікації функціонують у комплексі, у взаємозв’язку, що вимагає обґрунтованого підходу до розкриття сутності їх взаємодії при розробленні та реалізації державних програм розвитку агропромислового виробництва. Для розвитку інтенсифікаційних процесів важливою складовою має стати інформаційний фактор, який поки що недостатньо досліджений і має дискусійний характер. Сутність його, на наш погляд, полягає в тому, що на основі наукової та статистико – економічної інформації створюються можливості вибору найефективніших варіантів забезпечення виробничих процесів за умов значної економії матеріально – технічних ресурсів і праці.

Таким чином, викладене вище слугує підставою для наступних висновків:

1. інтенсифікація аграрного виробництва має багатофакторний характер свого розвитку і тому вимагає комплексного, системного підходу до цього дослідження;

2. важливим напрямом інтенсифікації аграрного виробництва є застосування безвідходних технологій з метою підвищення рівня використання природних ресурсів з рециркуляцією, тобто з регенеруванням їх багаторазового використання;

3. в умовах неоднорідності природного середовища доцільне виділення екологічно однотипних територій, що сприятиме диференційованому підходу щодо використання природних ресурсів;

4. техногенні фактори, які відіграють визначальну роль в інтенсифікації сільськогосподарського виробництва, слід спрямовувати на виконання двох різновекторних завдань – скорочення затрат праці й забезпечення оптимальних умов зовнішнього середовища для виробництва сільськогосподарської продукції;

5. важливо забезпечити комплексний підхід використання техногенних і природних факторів;

6. необхідно значно підвищити роль соціальних факторів в інтенсифікації сільськогосподарського виробництва, створити умови для економічної заінтересованості працівників у розвитку аграрного сектору економіки [15 c.74 – 77].

У сучасних умовах важливо забезпечити адаптацію інтенсифікації агропромислового виробництва до ринкових відносин, формування внутрішньодержавного і міждержавного аграрного ринку.

Аграрні підприємства Європи з високрозвинутим сільським господарством для знаходження найбільш ефективних галузей сільськогосподарського виробництва складають по кожній з них виробничий бюджет. Він являє собою визначені по відповідній галузі всі види постійних і зміних витрат, а також доходи в розрахунку на одну одиницю площі з метою визначення прибутковості. Особливістю розрахунку таких бюджетів у названих краінах є те, що нерідко до уваги беруться, крім загальноприйнятих видів витрат, ї так звана віддача на землю. Вона розглядається як специфічний елемент витрат, який повинен відшкодовуватися вартістю реалізованої продукції і який маєбути достатній для покриття витрат, пов’язаних з відтворенням землі. Віддача на землю за умови, що вона є товаром, може бути визначена як добуток процентної ставки за довгостроковими банківськими вкладами на ринкову вартість гектара землі або може бути розрахована з орієнтацією на величину орендної плати на землю.

Доходи від галузі визначаються за рівня товарності 100%, а продукцію оцінюють за ринковими цінами. Всі елементи постійних та змінних витрат ділять посівну площу, підсумовують їх і додають до них віддачу на землю, отримуючи таким чином всю суму витрат. Отриманий дохід також розраховують на гектар посіву. Прибутковість галузі визначається як різниця між сукупним доходом (обсяг продукції, помножений на ціну) і загальною сумою витрат. Одержаний результат у західній економічній практиці функціонування приватних підприємств називають віддачею на менеджмент. Якщо підприємство бере землю в оренду, то віддача на землю в даному випадку є реальними витратами, що дорівнюють сумі орендної плати за цей ресурс. За умови, що підприємство не орендує землю, вказана віддача переходить у категорію умовних витрат.

Зниження собівартості продукції є важливою умовою підвищення економічної ефективності виробництва і забезпечення розширеного відтворення в сільському господарстві. Воно передбачає збільшення виробництва в сільському господарстві. Воно передбачає збільшення виробництва сільськогосподарської продукції і зменшення затрат праці і виробничих ресурсів на її одиницю.

Головний шлях зниження собівартості продукції сільського господарства – це підвищення врожайності сільськогосподарських культур і продуктивності тварин. Основні витрати по вирощуванню культур і утриманню тварин здійснюються незалежно від рівня врожайності і продуктивності, а збільшення витрат пов'язано лише з отриманням додаткової продукції. Тому витрати з розрахунку на одиницю продукції, як правило, зменшуються. Для скорочення витрат необхідно, щоб темпи збільшення врожайності сільськогосподарських культур і продуктивності худоби значно випереджали зростання витрат на гектар посіву і голову худоби.

Збільшення виробництва та поліпшення якості продукції за рахунок підвищення врожайності сільськогосподарських культур і продуктивності тварин відбувається на основі інтенсифікації сільського господарства, яка є важливою умовою зниження собівартості сільськогосподарської продукції. Тому фактори, що сприяють інтенсифікації виробництва, можна вважати факторами зниження собівартості сільськогосподарської продукції. Найвижливіші серед них такі:

a) ефективне використання землі на основі впровадження інтенсивних технологій вирощування сільськогосподарських культур;

b) використання високопродуктивних сортів і гірбіцидів сільськогосподарських культур та порід тварин;

c) зміцнення кормової бази тваринництва і підвищення рівня годівлі тварин на основі збалансованих раціонів [ 1 c.336].

Ці та інші заходи вимагають збільшення виробничих витрат на 1га сільськогосподарських культур і голову худоби, але водночас сприяють зменшенню собівартості одиниці продукції.

Одним із шляхів зниження собівартості сільськогосподарської продукції є підвищення продуктивності праці на основі впровадження комплексної механізації і автоматизації виробництва, широкого використання прогресивних форм організації і оплати праці. З підвищенням рівня механізації скорочуються затрати праці на одиницю продукції, що сприяє зменшенню витрат на її оплату і зниження собівартості сільськогосподарської продукції. Оскільки оплата праці є однією з основних статей витрат у собівартості продукції, підвищення продуктивності праці має вирішальне значення для її зниження. При цьому собівартість продукції зменшується лише тоді, коли економія коштів на оплату праці перевищує зростання амортизаційних відрахувань і витрат на поточний ремонт засобів механізації, які впроваджуються в виробництво [6 c. 3 – 7].

Важливим резервом зниження собівартості є інтенсивне використання машинно – тракторного парку, сільськогосподарських машин і знарядь, механізмів і обладнання тваринницьких ферм, транспортних та інших засобів праці. За цих умов зменшуються витрати з розрахунку на одиницю виконаних робіт, що сприяє зниженню собівартості продукції.

Значний резерв зниження собівартості продукції – раціональне використання матеріальних оборотних фондів (насіння, мінеральних добрив, пального, кормів тощо). Особливого значення набуває додержання науково обґрунтованих норм витрачання кормів на виробництво тваринницької продукції. Внаслідок незбалансованості кормових раціонів за перетравним протеїном та іншими речовинами господарства перевитрачають значну кількість кормів на одиницю продукції. При такому самому обсязі витрат повноціних кормів можна забезпечити збільшення продуктивності тварин і здешевлення виробництва продукції [12 c.293 – 298].

Важливим напрямом зниження собівартості продукції є поглиблення спеціалізації сільськогосподарського виробництва і досягнення його оптимальних розмірів відповідно до особливостей природно – економічних умов господарської діяльності сільськогосподарських підприємств.

Велику роль в зниженні собівартості продукції займають витрати на управління та обслуговування виробництва. Вони значно зменшуються в умовах впровадження прогресивних форм організації виробництва, передачі сільським трудівникам в оренду землі, будівель та інших засобів виробництва.

Значну частку в структурі зниження собівартості продукції відіграє такий фактор, як підвиження матеріальної заінтересованості працівників у кінцевих результатах господарської діяльності.

Зниження собівартості сільськогосподарської продукції забезпечується сукупністю основних напрямів використання внутрішньогосподарських резервів скорочення витрат на виробництво і реалізацію одиниці продукції. Фактори, які забезпечують збільшення виробництва сільськогосподарської продукції, органічно взаємопов'язані і взаємозумовлені. З урахуванням цього в окремих галузях і господарствах розробляються конкретні заходи щодо зниження собівартості продукції. При обґрунтуванні шляхів зниження собівартості сільськогосподарської продукції, насемперед, потрібно пам'ятати, що з підвищенням урожайності культур і продуктивності тварин знижується собівартість. Отже, фактори, що зумовлють таке підвищення, можна розглядати як фактори зниження собівартості сільськогосподарської продукції (рис. 3.1). Серед них особливе значення мають:

1. Впровадження прогресивних систем землеробства, науково обґрунтованих сівозміни і передової технології виробництва;

2. Послідовна інтенсифікація виробництва шляхом раціональної хімізації і докорінного поліпшення землі;

3. Впровадження у виробництво кращих сортів сільськогосподарських культур і порід тварин, дотримання всіх вимог агротехніки і передових способів утримання тварин;

4. Зміцнення кормової бази тваринництва, дотримання зоотехнічних вимог при складанні раціонів щодо збалансованості протеїном, мінеральними речовинами, іншими поживними компонентами;

5. Удосконалення галузевої структури підприємств з орієнтацією на вимоги ринку, досягнення при цьому раціональної концентрації виробництва, що забезпечує краще використання ресурсів, більш швидке запровадження досягнень науки, техніки, передової практики [2 c. 18 – 25].

Рис 3.1 Класифікація резервів зниження собівартості продукції

Важливим фактором зниження собівартості продукції є підвищення продуктивності праці на основі комплексної механізації та автоматизації виробництва і раціональної побудови організаційної структури приватних підприємств, впровадження в них досконалого внутрішньогосподарського економічного механізму та ефективних орендних відносин. Резервом зниження собівартості є інтенсивне використання машинно – тракторного парку, сільськогосподарських машин і знарядь, механізмів і обладнання твариницьких ферм, транспортних та інших засобів праці. За цих умов зменшуються витрати з розрахунку на одиницю виконаних робіт, що сприяє зниженню собівартості продукції.

Необхідно також забезпечити ефективніше використання машинно – тракторного парку, транспортних засобів, живої тяглової сили. Це дасть змогу скоротити потреби в них до раціонального рівня, зменшити виртрати на амортизацію та ремонти, а через це здешевити виробництво продукції.

Значні резерви зниження собівартості криються в суворому дотриманні режиму економії при використанні матеріально – грошових засобів у процесі виробництва сільськогосподарської продукції. Практика переконує, що в підприємствах, де контролюється економне використання оборотних фондів, де не допускаються втрати врожаю при збиранні і транспортуванні, збереженні насіння, посадкового матеріалу, кормів, значно менше витрачається коштів на одиницю продукції

Істотного знмження собівартості продукції можна досягти завдяки вдосконаленню системи управління виробництвом і впровадженню наукової організації праці. Ці заходи забезпечують зменшення накладних витрат, а отже, і зниження собівартості продукції. Важливу роль тут відіграють і такі соціально – економічні фактори, як підвищення кваліфікації кадрів, матеріальна заінтересованість працівників у результатах своєї праці, широке використання моральних стимулів.

Розглянуті фактори зниження собівартості продукції окреслюють лише загальні напрями скорочення витрат на її виробництво. В кожному підприємстві необхідно передбачити конкретні заходи щодо здійснення режиму економії і бережливості, підвищення врожайності культур і продуктивності тварин, враховуючи місцеві природно – економічні умови.

У результаті інноваційної діяльності створюються необхідні умови щодо зниження витрат виробництва і, відповідно, одержання прибутку. Для цього необхідні нововведення в усіх видах діяльності підприємства: виробничій, комерційній, управлінській і т. д. Тільки в цьому разі можна знизити витрати і забезпечити надлишки зверх витрат. А це можливо, коли фірма здійснить ряд заходів, спрямованих на підвищення продуктивності праці.

ВИСНОВКИ

Дана курсова робота показує важливість та необхідність впровадження аналізу собівартості у діяльності сільськогосподарського підприємства. Сучасний стан аналізу є достатньо розробленою, у теоретичному плані, наукою. Ряд методик використовується в управлінні виробництвом на різних рівнях.

Важливим показником, який характеризує роботу сільськогосподарських підприємств є собівартість продукції. Від її рівня залежать фінансові результати діяльності підприємства, темпи розширеного виробництва, фінансовий стан господарюючих суб'єктів.

Аналіз собівартості продукції дозволяє з'ясувати тенденцію зміни даного показника, виконання плану, визначити вплив факторів на його приріст і на цій основі дати оцінку роботи господарства по використанню можливостей і встановити резерви зниження собівартості продукції. Подальший розвиток аналізу собівартості в теоретичному і практичному плані тісно пов'язаний з розвитком суміжних наук, в першу чергу математики, статистики, бухгалтерського обліку та інші.

Найбільш важливим моментом у вивченні такого показника, як собівартість, є розгляд факторів, що впливають на показник і визначення основних шляхів по зниженню собівартості. Від того, як підприємство вирішує дане питання залежить отримання найбільшого ефекту з найменшими витратами, зростання накопичень, економія трудових, матеріальних і фінансових ресурсів. Собівартість відображає велику частину вартості продукції і залежить від зміни умов виробництва і реалізації продукції. Таким чином істотний вплив на рівень затрат оказує техніко-економічні фактори виробництва. Цей вплив проявляється в залежності від змін у техніці, технології, організації виробництва, в структурі і якості продукції і від величини витрат на її виробництво. Звідси витікає, що виявлення резервів зниження собівартості повинно опиратися на комплексний техніко-економічний аналіз роботи підприємства: вивчення технічного і організаційного рівня виробництва, використання виробничих потужностей і основних фондів, сировини і матеріалів, робочої сили, господарських зв'язків; а також усіх складових собівартості.

Аналіз показників собівартості та витрат ми проводили на базі даних СВК Надія що розташоване у Калинівському районі Вінницької області.

Дане господарство більш спеціалізоване на виробництві та реалізації продукції рослинництва, на яку в середньому по всьому сільському господарству припадає 76,51 %. Найбільшу питому вагу в структурі виробництва та реалізації продукції рослинництва займає зерно, немалу частину займає також цукровий буряк. А на тваринництво в середньому по сільському господарстві припадає 23,49 % , найбільшу питому вагу в структурі виробництва та реалізації продукції якого займає продукція молочного скотарства.

В 2009 році в порівнянні з 2007 роком площа сільськогосподарських угідь в господарстві зменшилась на 2%, площа ріллі. Середньорічна вартість основних виробничих запасів сільськогосподарського призначення в 2008 році становила 4536,5 тис.грн., а в 2009 році – 4101 тис.грн., що на 10% менше, ніж в 2008 році.

Середньорічна чисельність працюючих, в тому числі зайнятих в сільському господарстві, в 2008 році становила 98 чол., а в 2009 році – 102 чол., що на 5% більше ніж в 2008 році.

Доход господарства в звітному році становив 7191,1 тис.грн., що на майже на 55% більше, ніж в базисному., коли доход становив 3915,8 тис.грн. Наше господарство отримало в звітному році прибуток від реалізації продукції в розмірі 954 тис.грн., що на 19,3% менше за прибуток базисного року (1199тис.грн.). Отже як бачимо існує певна непропорційність між ростом доходом і прибутком, це пояснюється що витрати зростають набагато швидше і господарство має мінімальний прибуток.

Прямі затрати праці в 2009 році склали 192 тис.люд.-год., в 2008 році – 185 тис.люд.-год., що на 10 % більше , ніж в 2008 році. А собівартість реалізованої продукції в базисному періоді становила 3493 тис.грн., в звітному – 3689 тис.грн., що на 5,6% більше, ніж в базисному. В основному це зумовлено умовами високих темпів інфляції і гіперінфляції внаслідок чого формується інфляційна собівартість. Незважаючи на істотне зростання даного показника під впливом цих процесів, усе ж його величина була набагато нижчою за реальний рівень. Це зумовлено тим, що за існуючої в ці роки методики визначення собівартості її формування здійснюється підсумовуванням витрат на спожиті ресурси за вартістю їх придбання протягом року. Але оскільки за цей період вартість ресурсів, що виробничоспоживаються і повинні бути відшкодовані, зростає в десятки разів, то показник собівартості надто занижується і втрачає свій реальний зміст. Саме з цієї причини він зумовлює виникнення інфляційного прибутку

Отже після виконання даної курсової роботи ми визначили що собівартість продукції є одним із найважливіших показників, який комплексно характеризує якісні зміни в техніці, технології, організації праці та виробництва, що відбуваються на підприємстві. Зниження витрат виробництва та собівартості продукції є однією з основних умов зростання прибутку підприємства, підвищення рентабельності та ефективності його роботи.