Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Дипломная работа: Кредитование физических лиц

Дипломная работа: Кредитование физических лиц

Содержание

Введение

1. Теория формирования и развития процессов кредитования физических лиц

1.1. Современное представление об экономическом содержании понятия «кредитование физических лиц»

1.2. История становления и развития кредитования физических лиц

1.3. Классификация банковских кредитов физическим лицам и их роль в экономическом развитии

1.4 риски, возникающие в процессе банковского кредитования физических лиц

2. Современная практика кредитования коммерческими банками физических лиц в россии

2.1. Анализ портфеля кредитов физическим лицам в российских коммерческих банках

2.2. Динамика развития и структура портфеля кредитования физических лиц на примере ОИКБ «Русь» (ООО)

2.3. Проблемы развития процессов кредитования физических лиц в России

3. Перспективы дальнейшего качественного и количественного роста портфеля кредитов физическим лицам

Заключение

Список использованной литературы

Приложения

Приложение 1 методика оценки фактической степени риска по портфелю однородных ссуд

Приложение 2 структура кредитного портфеля по срокам по состоянию на 01.07.2008 г

Приложение 3 объемы выданных ипотечных кредитов ведущими операторами в 2007 г

Приложение 4 ставки ипотечных кредитов ведущих операторов (декабрь 2007 г.)

Приложение 5 объем российского рынка автокредитования в 2005-2007 гг., млрд., долл. Сша

Приложение 6 динамика доли «кредитных» автомобилей в общем объеме продаж на российском рынке в 2003-2007 гг., %

Приложение 7 динамика доли «кредитных» зарубежных марок в общем объеме продаж иномарок в 2003-2007 гг., %.

Приложение 8 динамика кредитного портфеля ОИКБ «Русь» (ООО) за 2003-2007 гг

Приложение 9 распределение прибыли, полученной ОИКБ «Русь» (ООО) от операций с физическими лицами

Приложение 10 отношение объема кредитов физическим лицам к ввп(%)

Введение

Актуальность темы дипломной работы обусловлена небывалым за последнее время ростом кредитования физических лиц. В настоящее время в российской экономике наблюдается стабилизация, постепенное увеличение жизненного уровня населения. Это способствует более оптимистичному взгляду на будущее. Складывающаяся ситуация явилась одной из основных причин развития рынка кредитования частных лиц: выдачи потребительских кредитов, автокредитования, ипотечного кредитования, образовательного кредитования, кредитования при помощи пластиковых карт.

Социальный эффект кредитования, в том числе и ипотеки, будет ощутим не скоро - потребуется не один десяток лет, чтобы идеология «жизни в рассрочку» запустила механизм экономического и социального развития страны. А что касается кредитов как таковых - на машину, дачный участок, компьютер, даже и на покупку новой квартиры - всем этим можно и нужно пользоваться уже сейчас.

Несмотря на развитие рынка кредитования физических лиц, он слабо освоен банковскими структурами. Сейчас практически нет граждан, которые имели бы кредитную историю. Для этого у нас в стране вообще нет нормативно-правовой базы. Если в США при выдаче кредита банки, прежде всего, обращают внимание на то, брал ли клиент ссуды раньше и как за них расплачивался, то в России существенную роль играет платежеспособность заемщика.

Основной целью работы является оценка современной системы банковского кредитования физических лиц в российской практике.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить современное представление об экономическом содержании понятия «кредитование физических лиц»;

- описать историю становления и развития кредитования физических лиц;

- рассмотреть классификацию банковских кредитов физическим лицам и показать их роль в экономическом развитии;

- проанализировать современное состояние рынка кредитования физических лиц в России;

- исследовать динамику развития и структуру портфеля кредитов физическим лицам на примере ОИКБ «Русь» (ООО);

- выявить проблемы кредитования физических лиц и наметить пути их решения;

- оценить перспективы развития кредитования физических лиц.

Предметом исследования в дипломной работе является банковское кредитование физических лиц, а объектом исследования является деятельность коммерческих банков России на рынке банковских услуг, связанная с реализацией тех или иных форм потребительского кредита, включая ипотечное кредитование.

В основе исследования лежит диалектический метод изучения кредитования физических лиц в их развитии, взаимосвязи и взаимозависимости с другими видами банковской деятельности, экономической ситуацией в стране. При анализе использовался системный комплексный подход к обобщению опыта крупнейших банков страны. В качестве инструментария применялись методы анализа научной и информационной базы, синтеза полученных данных в теоретические выводы и практические рекомендации.

Научной и методической основой дипломной работы послужили законодательные акты, а также работы отечественных и зарубежных ученых по вопросам кредитования физических лиц. Монографии, посвященные потребительскому кредитованию, преимущественно раскрывают особенности банковского обслуживания населения (Ю.А. Бабичева, Г.Н. Белоглазова, А.Н. Иванов, А.А. Казимагомедов, А.Ю. Ковалев, О.И. Лаврушин, Г.С. Панова, Л.И. Рябченко, А.М. Тавасиев, В.А. Черненко, Е.Д. Кемпбелл, Р.Дж. Кемпбелл, Э. Морсман). Высоко оценивая вклад вышеназванных и других авторов, необходимо отметить, что данные работы в основном затрагивают вопросы сущности потребительского кредитования, его видов, проблем организации, а также перспектив развития тех или иных кредитных услуг населению. В периодической печати и в диссертационных исследованиях (В.С. Белоногова, И.Н. Волокитина, Д.А. Ляшов, А.В. Осиповская, П.А. Тележников) освящается в основном процесс развития отдельных видов кредитных услуг физическим лицам и его перспективы.

Дипломная работа состоит из введения, трех глав и заключения.

В первой главе «Теория формирования и развития процессов кредитования физических лиц» основное внимание уделено современным представлениям об экономическом содержании понятия «кредитование физических лиц», рассмотрена история становления и развития кредитования физических лиц, а также дана классификация банковских кредитов физическим лицам и их роль в экономическом развитии.

Во второй главе «Современная практика кредитования коммерческими банками физических лиц в России» рассматривается организация кредитования населения в коммерческих банках. Здесь освещаются такие вопросы как: анализ портфеля кредитов физическим лицам в российских коммерческих банках, динамика развития и структура портфеля кредитов физическим лицам на примере ОИКБ «Русь» (ООО), а также проблемы развития процессов кредитования физических лиц в России.

В третьей главе диплома «Перспективы дальнейшего качественного и количественного роста портфеля кредитов физическим лицам» раскрываются тенденции и перспективы развития кредитования населения в России.

1. Теория формирования и развития процессов кредитования физических лиц

1.1. Современные представления об экономическом содержании понятия «кредитование физических лиц»

Кредит во многом является условием и предпосылкой развития современной экономики и неотъемлемым элементом экономического роста. Термин – Кредит происходит о латинского слова “CREDITUM” (ссуда, долг; доверие; он верит) и означает разновидность экономической сделки, договор между юридическими или физическими лицами о займе или ссуде, то есть кредитор предоставляет заемщику на определенный срок деньги или в некоторых случаях имущество. Принципиальные характеристики кредита заключаются в срочности, возвратности и платности [3. С. 36]. Кредит, таким образом, представляет собой форму движения ссудного капитала, то есть денежного капитала, предоставляемого в ссуду. Кредит трансформирует денежный капитал в ссудный капитал и выражает отношения между кредитором и заемщиком [6. С. 78]. При помощи кредита свободные денежные капиталы и доходы граждан, предприятий и государства аккумулируются, превращаясь в ссудный капитал, который за плату передается во временное пользование.

Необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства: на одних местах высвобождаются временно свободные средства, выступающие источником кредита, на других возникает потребность в кредите, например, для расширения производства. В условиях перехода России к рынку роль и значение кредитных отношений возрастают. Развитие рыночных отношений предполагает максимальное сокращение централизованного перераспределения денежных ресурсов и переход преимущественно к горизонтальному их движению на финансовом рынке. Изменяется роль кредитных институтов в управлении народным хозяйством, повышается роль кредита в системе экономических отношений. С помощью кредита в рыночной экономики, прежде всего, облегчается и становится реальным процесс перелива капитала из одних отраслей в другие. При этом кредит теряет ограниченность индивидуального капитала. Ссудный капитал перераспределяется между отраслями с учетом рыночной конъюнктуры в те сферы, которые обеспечивают получение более высокой прибыли или являются приоритетными с точки зрения общенациональных интересов России. Эта способность кредита носит общественных характер и активно используется государством в регулировании производственных пропорций.

Переход России к рыночной экономике, преодоление кризиса и возобновление экономического роста, повышение эффективности функционирования экономики, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений. Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения [1. С. 56].

По мнению Егорова А.Е. «Кредитование физических лиц рассматривается как важная составная часть целостной системы кредитных отношений. Основная цель кредитования физических лиц - способствовать более полному удовлетворению потребительских нужд населения. При этом следует подчеркнуть, что сущностной чертой кредитования физических лиц выступают отношения кредитора (банка) и заемщика (физического лица)» [12. С. 4].

На это положение обращает внимание и профессор Жуков Е.Ф. По его мнению «Кредитование физических лиц – это кредиты, предоставляемый банком населению с целью приобретения дорогостоящих предметов потребления, улучшения жилищных условий и так далее» [13. С. 38]. Безусловно, высказанное положение имеет ключевое значение для определения сущности кредитования физических лиц.

С точки зрения Ю.В. Крупнова, кредиты физическим лицам следует рассматривать как отдельную, самостоятельную форму банковского кредита, имеющую черты как ссуды денег, так и ссуды капитала [14. С. 125]. При выдаче физическому лицу потребительского кредита, как и в случае банковской ссуды денег, предоставляемые деньги в кредит используются на конкретные цели приобретения необходимых товаров. Но для банков эти средства являются капиталом. Для заемщиков полученная ссуда просто расходуется на цели личного потребления. В этом случае не происходит высвобождение денег, предоставленных в кредит. Физические лица погашают свою задолженность по потребительским кредитам только за счет собственных средств и имущества.

Возвратность банковского потребительского кредита основывается на непрерывности процесса расширенного воспроизводства, кругооборота и оборота капитала предпринимателей. Следует подчеркнуть, что основой платежеспособности физического лица являются его денежные доходы, главным образом систематически получаемых (зарплата, пенсия, пособии, арендная плата, рентные доходы различного уровня). Потребительский кредит в современных условиях оказывает двоякое влияние на экономические процессы. Потребительский кредит способствует развитию экономики, поскольку:

1. Стимулирует потребление населением товаров длительного пользования и услуг, и, как следствие, - их производство.

2. Способствует перераспределению доходов не только в пространстве (между различными участниками процессов производства и потребления), но и во времени.

3. Устанавливает баланс между совокупным спросом и совокупным предложением в краткосрочном периоде.

4. Сокращает временные разрывы между потребностью в определенных товарах и услугах и возможностью их оплаты.

6. Сокращает издержки обращения, связанные с хранением товаров.

7. Увеличивает скорость денежного обращения. С помощью кредита свободные денежные капиталы и сбережения помещаются их владельцами в банки, а последние путём предоставления ссуд пускают их в оборот. Оборот денег ускоряется также тем, что покупка товаров в кредит исключает необходимость предварительного накопления денег, а долг может оплачиваться немедленно после получения дохода.

8. Дает возможность производителям снять остроту проблемы перепроизводства товаров и услуг, скоординировать в будущем производственные планы с учетом прогноза потребительского спроса и избежать кризиса сбыта [15. С. 69].

В тоже время потребительский кредит может оказывать и негативное влияние на экономические процессы:

1. На уровне индивида потребительский кредит создает иллюзию богатства и приводит к чрезмерным тратам. По мере роста задолженности часто возникают трудности с ежемесячными платежами. Кроме того, потребитель с высокой долей задолженности в потребительском бюджете отчасти теряет покупательский потенциал и привлекательность для товаропроизводителей в будущем.

2. Как правило, покупки в кредит обходятся дороже, чем при оплате наличными. Увеличение расходов связано с необходимостью оплаты процентов за пользование кредитом.

3. На макроуровне потребительский кредит, временно форсируя рост производства и создавая видимость высокой конъюнктуры, в конечном счёте, может способствовать выходу производства за рамки платёжеспособного спроса населения, нарастанию перепроизводства и обострению экономических кризисов. Уровень потребительского кредитования зависит от фазы экономического цикла. На стадии подъема население увеличивает покупки в кредит, в период пика – замедляет, в период спада – резко снижает, в период депрессии – стабилизирует, а затем повышает объемы покупок товаров в кредит. Потребительский кредит в период подъема может способствовать «перегреву» экономики.

4. В условиях глобализации экономики особенно явно проявляются отличия в возможности предоставления потребительского кредита отечественными и ведущими зарубежными компаниями. Крупнейшие, транснациональные компании, столкнувшись с кризисом сбыта в странах базирования и производства товаров и услуг, предлагают более выгодные условия потребительского кредитования на российском рынке, повышая свои шансы в конкурентной борьбе. Отечественные компании, часто более слабые в финансовом отношении, предлагают менее выгодные условия кредитования. Данный факт оказывает отрицательное воздействие на конкурентоспособность отечественных компаний [22. С. 128].

Итак, кредитование физических лиц – это экономические отношения, возникающие между кредитором и заемщиком – физическим лицом по поводу стоимости, передаваемой во временное пользование. Рассмотрим более подробно историю становления и развития данного вида кредитования.

1.2. История становления и развития кредитования

физических лиц

Еще в VI веке нашей эры существовало понятие "кредитования физических лиц". На территории Израиля до времен правления царя Соломона существовал "личный кредит". Должники по такому кредиту отправлялись в рабство. Когда на трон взошел царь Соломон, то был издал новый закон по которому отменялось долговое рабство и "должник" расплачивался своим имуществом. На его земле устанавливался специальный столб, который был знаком для окружающих, что его имущество "заложено" в счет погашения долгов перед кредитором. Эти столбы и получили название ипотека ("hypotheke"), которое с греческого переводится как "заклад", "залог".

Чаще всего кредиты брали люди, которые находились в крайней нужде. После того как все стали выращивать на земле продукты для пропитания, человек столкнулся с проблемой неурожаев. Один такой неурожай, мог оставить всю семью без еды на целый год. Попавший в такую ситуацию земледелец был вынужден идти к богатому за помощью. Обычно он просил денег в долг до следующего урожая. Причем проценты определялись в системе бартера. Я занял у вас мешок зерна, а должен возвратить два. Такие бизнес-отношения определили появление рыночного хозяйства и денег.

Гарантии того, что человек сможет отдать долг и улучшить свое положение не было никакой. При невозможности отдать долг, он лишался своего имущества, а если с него нечего было взять, то отправлялся к своему кредитору в "долговое рабство". Это явление, общество в целом, не поддерживало. Главным борцов против него выступила церковь. Священники аргументировали свой протест против зверских процентов с помощью Библии. В Евангелии от Луки написано: "...взаймы давайте, не ожидая ничего..." Следовательно, кредитор не должен был взимать проценты и вообще ожидать возвращения ссуды. К этому добавлялось учение о проценте древнегреческого мыслителя Аристотеля (чью философию средневековая церковь пыталась совместить с христианством). Согласно Аристотелю, процент является противоестественной формой дохода, так как "деньги не могут рождать деньги". Помимо этого, церковь пыталась найти рациональные доказательства неестественности процента. Одним из аргументов был, например, следующий: отданные в долг деньги возвращаются кредитору обратно в целости, процент является платой за время, а время нельзя продавать, так как оно принадлежит Богу. Пользуясь своей властью, церковь пытается покончить с процентом "сверху". В 1179 году папа Александр III издает указ о запрещении "процента" под страхом лишения причастия. В 1274 году папа Григорий X применяет более строгое наказание – изгнание из государства. В 1311 году папа Климент V вводит в качестве наказания отлучение от церкви.

В конце средних веков государство вообще прекращает свою борьбу против любой формы кредитов. Борьба с кредиторами ведется с помощью "урегулирования процентной ставки". В 1545 году в Англии максимальная ставка 10% в год. В 1624 году она снижена до 8%, а в 1652 году – до 6%.

Остальные страны применяли похожую практику. В 1640 году в Нидерландах установлена максимальная ставка процента в размере не выше 5%, во Франции в 1601 году был установлен максимальный процент 6%. В 1754 году в России максимальный процент был равен 6%.

В XVIII веке запрещение процентов вызывает волну недовольства среди кредиторов, и в XIX веке почти везде пропадает контроль за размером процента. При этом в законодательстве большинства стран остается понятие ростовщичества ("эксплуатации нужды, слабости разумения, неопытности или душевного возбуждения кредитующегося") и уголовная ответственность за него. Занимали деньги и богатые люди, которым не хватало средств для осуществления своих грандиозных замыслов. В этом случае заемщиками могли выступать даже короли.

Много веков банковский кредит физическим лицам развивался слабо. Это было обусловлено рядом причин, которые существовали на тот момент в обществе. Вплоть до Второй мировой войны коммерческие банки развитых капиталистических странах почти не предоставляли населению денежные ссуды на потребительские цели.

Первые квалифицированные кредиторы появились в США. В 1920-1930 гг. группа из нескольких банков, возглавляемая одним из предшественников нью-йоркских "City-Corp" и "Bank of America", создала у себя отделы потребительского кредита. Вначале эта банковская группа предоставляла займы частным лицам на такие цели, как оплата медицинской помощи, стоматологических услуг, обучения и тому подобное, но потом приступила к выдаче ссуд на покупку в рассрочку потребительских товаров. После войны сектор кредитования физических лиц стал одним из наиболее быстроразвивающихся сегментов рынка кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужд населения начался в конце 50-х годов.

Первые государственные банки в России - Дворянский и Купеческий - были учреждены еще в середине XVIII века. В конце века они были преобразованы в Государственный заемный и Государственный коммерческий. Заемный, как и бывший Дворянский, давал помещикам ссуды под залог имений и крепостных. В 1860 году вместо дореформенных банковских учреждений был организован единый Государственный банк. Этот банк до конца XIX века не имел права самостоятельной денежной эмиссии. Он выпускал кредитные билеты (банкноты) только по распоряжению правительства. В ходе подъема 90-х годов в Государственном банке были накоплены большие запасы золота. Это и послужило основой финансовой реформы 1897 года, согласно которой был введен золотой монометаллизм, то есть основой денежного обращения стало золото. Поскольку в передовых странах к этому времени был именно золотой монометаллизм, реформа существенно облегчала внешнюю торговлю и улучшала внешнеэкономические позиции России.

Государственному банку теперь было предоставлено право самостоятельной эмиссии, но с определенным ограничением: количество бумажных денег могло превышать золотой запас не более чем вдвое. Иными словами, наличное золото составляло не менее 50% номинальной стоимости кредитных билетов. В действительности банк выпускал кредитных билетов намного меньше этого предела, и российский конвертируемый рубль стал одной из самых устойчивых валют в мире.

После отмены крепостного права, в 1864 году, был основан первый акционерный коммерческий банк. В середине 70-х годов в стране действовало уже 39 коммерческих акционерных банков. Такие банки можно было учреждать только по особому разрешению государства, и их деятельность протекала под строгим государственным контролем. До конца века число таких банков оставалось прежним - 39. В 90-х годах деятельность акционерных банков активизировалась, что было связано с процессом акционирования промышленности. Поскольку у промышленников не было собственного аппарата и механизма для учреждения акционерных обществ, то в качестве учредителя выступал банк, получая при этом свою учредительную прибыль. Конечно, часть акций оставалась в портфеле банка. Если прежде связи банков с промышленностью ограничивалась тем, что промышленные фирмы брали ссуды и делали вклады, то теперь капиталы банков и промышленности стали сливаться. Наступал новый период предпринимательства, когда на смену частным предпринимателям приходили акционерные общества, переплетенные с акционерными же банками.

И все же до конца XIX века особенно активную роль в финансовой жизни играли не акционерные банки, а банкирские дома, деятельность которых значительно меньше контролировалась государством, чем деятельность акционерных банков.

В ходе рыночных реформ организация банковского кредитования в России претерпела существенные изменения, обусловленные значительным повышением роли банков как организаторов кредитного процесса.

Деятельность коммерческих банков была разрешена с началом первых преобразований в СССР в 1988 году. В апреле 1989 года им были изданы «Правила регулирования деятельности коммерческих и кооперативных банков», содержавшие пять экономических нормативов: соотношение собственных средств банка и его обязательств, соотношение суммы привлеченных банком вкладов граждан и собственных средств банка, максимальный размер кредита одному заемщику и два норматива ликвидности: текущей и среднесрочной [21. С. 156].

Вместе с тем, история банковского кредитования физических лиц в России характеризовалась замедлением из года в год темпов роста кредитных вложений в экономику, отсутствием эффективной, защищающей интересы банков как кредиторов, четкой и полной методической базы Банка России, игнорированием национальных банковских традиций. Свидетельством качественного скачка отечественной банковской системы в докризисный период (до 1998 года) являлись: предоставление крупнейшим российским банкам несвязанных синдицированных кредитов из-за рубежа; резкое увеличение количества представительств отечественных банков в других странах; приобретение части капитала российских банков международными банковскими организациями.

Изменилось положение банковской системы и на внутреннем рынке: вместо большого числа узкоспециализированных кредитных организаций, создававшихся в рамках отдельных отраслей, появилась сеть диверсифицированных банков. На сегодняшний день диверсификация банковских операций стала нормой [14. С. 156].

В основе этого процесса лежала объективная тенденция очищения рынка банковских услуг от финансово нестабильных кредитных организаций, а также ужесточение критериев регистрации и лицензирования банковской деятельности. Кроме того, влияние оказал наметившийся процесс консолидации кредитных учреждений путем их слияния и преобразования малых банков в филиалы крупных. В результате целого комплекса негативных процессов в экономике, недальновидной денежно-финансовой политики Правительства России, в том числе политики на фондовом рынке, разразился серьезный финансовый кризис 1998 года и «похоронил» под собой сотни коммерческих банков и надежды миллионов вкладчиков. На несколько лет доверие к отечественной банковской системе было утрачено. После кризиса банковская система страны восстанавливалась с трудом. Тенденции развития российской банковской системы давали основания полагать, что она находится на пороге качественных перемен, потенциал которых проявится уже в ближайшие годы. Об этом, прежде всего, свидетельствовал преимущественный рост вкладов населения и намечающийся бум потребительского кредитования. Банковская система России по состоянию на 2004-й год характеризовалась достаточно высокой степенью устойчивости развития. В то же время средний индекс финансовой силы российских банков, рассчитанный по методологии рейтингового агентства Moody’s, находится на уровне китайских банков, отягощенных значительной долей проблемных ссуд, и в несколько раз ниже соответствующего индекса не только кредитных организаций некоторых развитых стран, но и банков развивающихся стран, таких, как Польша, Венгрия и Бразилия.

Интересы банка и заемщика в процессе кредитования населения совпадают. Как банку, так и заемщику выгодно повышение эффективности кредитования физических лиц. Банк может рассчитывать на увеличение прибыли от кредитования за счет более обоснованного принятия кредитных решений и снижения кредитного риска. Заемщик может рассчитывать на уменьшение ставки кредитования, целевую направленность рекламы банка на его социальную группу и более взвешенное предъявление к нему требований в случае, если он обратится в банк с заявлением на выдачу ссуды. Тем не менее, методики и технологии, используемые российскими коммерческими банками при кредитовании индивидуальных заемщиков, пока еще далеки от высоких западных стандартов. Отсюда следует, что на сегодняшний день существует объективная необходимость разработки методик и механизмов, позволяющих повысить эффективность кредитного процесса. Несмотря на перспективность и положительную динамику развития операций кредитования населения, коммерческие банки при их проведении продолжают сталкиваться с определенными проблемами. Уровень просроченной задолженности по выданным ссудам, хотя и снизился за последние годы, все еще остается высоким по сравнению с мировым уровнем [12. С. 26]. Далее более подробно рассмотрим классификацию банковских кредитов физическим лицам и их роль в экономическом развитии России.

1.3. Классификация банковских кредитов физическим лицам и их роль в экономическом развитии России

В случае потребительского кредита заемщиком выступает физическое лицо, а кредитором – коммерческий банк или финансово - банковское учреждение с правом кредитной деятельности. Цель заимствования средств – потребление.

В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и др.

Классификация потребительских ссуд может быть проведена по ряду признаков, в том числе, по целевому направлению, по видам обеспечения, по способу предоставления, по срокам и методам погашения и так далее.

По целевому направлению ссуды могут быть целевыми (на образование, под залог ценных бумаг, ипотечные) и нецелевыми (на неотложные нужды, овердрафт). По обеспечению различают ссуды необеспеченные (бланковые), и обеспеченные. В качестве обеспечения могут выступать: залог, поручительство, гарантии, страхование. При выдаче кредита банки отдают предпочтение поручительству и залогу. По способу предоставления ссуды делятся на разовые и возобновляемые. В группу возобновляемых (револьверных) кредитов включаются кредиты по единым активно – пассивным счетам в форме овердрафта.

Овердрафт - это допущение дебетового остатка на счете клиента. Во многих странах клиентские овердрафты запрещены законодательно (однако они активно используются в Великобритании). Овердрафт рассматривается как своеобразная ссуда клиенту, которая должна быть погашена в короткие сроки и по процентной ставке, превышающей среднерыночную [17. С. 145].

Крайне востребованы ипотечные кредиты, то есть кредиты на недвижимость.

В настоящее время коммерческие банки России могут предоставлять 3 вида жилищных ипотечных кредитов:

1. Краткосрочный или долгосрочный кредит, предоставленный заемщикам на приобретение и обустройство земли под предстоящее жилищное строительство, – земельный кредит.

2. Краткосрочный кредит на строительство (реконструкцию) жилья, предоставленный для финансирования строительных работ, - строительный кредит.

3. Долгосрочный кредит для приобретения жилья, - кредит на приобретение жилья.

Заместитель председателя правления «Акибанка» Раниза Баширова выделяет ипотечное кредитование как наиболее актуальное направление деятельности и считает, что развивать ипотеку очень перспективно. Сегодня ипотекой пользуются менее 1% населения (для сравнения: на Западе более 90% жилья покупается в кредит). «Рынок ипотечных кредитов еще не сформировался: далека от совершенства законодательная база, люди боятся брать большие кредиты на долгий срок, качество массового жилья пока оставляет желать лучшего, - говорит ведущий специалист управления маркетинга по работе с частными клиентами «Росбанка» Леонид Еремин. - Однако процесс идет, люди постепенно привыкают к кредитам» [6. С. 306].

По срокам кредитования потребительские ссуды подразделяют на:

- краткосрочные (сроком до 1 года);

- среднесрочные (сроком от 1 года до 3-5 лет);

- долгосрочные (сроком свыше 3-5 лет);

В настоящее время в связи с общей экономической нестабильностью, деление потребительских ссуд по срокам носит условный характер. Банки, предоставляя ссуды, делят их на краткосрочные (до 1 года) и долгосрочные (свыше 1 года). Краткосрочную ссуду можно оформить на неопределенный срок или до востребования.

По методу погашения различают ссуды, погашаемые без рассрочки платежа, и ссуды с рассрочкой платежа. Кредиты без рассрочки имеют важную особенность: по таким кредитам погашение задолженности по ссуде и процентов осуществляется единовременно. Ссуды с рассрочкой платежа включают: ссуды с равномерным периодическим погашением и с неравномерным периодическим погашением. Для банка выгоднее, чтобы сумма погашалась периодически в течение всего периода действия договора, потому что это высвобождает кредитные ресурсы для новых возможностей и ускоряет оборачиваемость кредита. Кредиты с рассрочкой платежа могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком. Косвенный банковский кредит подразумевает наличие посредника в кредитных отношениях банка с клиентом. Такими посредниками по большей части выступают предприятия розничной торговли.

Автокредитование – это одно из направлений кредитования физических лиц. Первое, с чем необходимо определиться будущему автовладельцу, это с выбором кредитной программы. Конечно, сколько банков, столько и вариантов, но все же формально кредиты можно разделить на классические и экспресс.

При получении классического кредита в банке потребуются паспорт заемщика, справка о среднемесячной заработной плате (иногда не только заемщика, но и других работающих членов его семьи), военный билет, водительское удостоверение, страховое пенсионное свидетельство. Для некоторых справка о доходах - это больной вопрос, ведь во многих организациях официальная зарплата намного ниже фактической. А потому экспресс-кредиты весьма популярны в нашей стране. Во-первых, обычно из документов необходимы лишь паспорт и второй документ, подтверждающий личность (водительское удостоверение, загранпаспорт, свидетельство ИНН и так далее). А во-вторых, банк рассматривает заявку на выдачу экспресс-кредита в кратчайшие сроки: от получаса до двух часов. Но за сэкономленное время придется раскошелиться. Процентные ставки по экспресс-кредитам обычно выше классических.

Сегодня большинство банков готовы одолжить клиенту денег даже на подержанный автомобиль, но при двух условиях: специализированные программы распространяются только на машины, приобретаемые в автосалоне, их возраст не должен превышать пяти лет. В другом случае потенциальный покупатель может оформить обычный потребительский кредит. В отличие от автокредита он предоставляется на любые цели. Для получения кредита на потребительские нужды потребуется поручительство других лиц. Кроме того, если вы возьмете автокредит на крупную сумму, процентная ставка будет ниже, чем при получении потребительского кредита. Но и в потребительском кредите есть свои плюсы. Во-первых, вы сможете сэкономить на добровольном страховании, необходимом при оформлении автокредита. А во-вторых, машина сразу окажется в вашей собственности, при оформлении специализированного займа автомобиль является залогом. Рассмотрим более подробно кредитные риски, возникающие в процессе банковского кредитования физических лиц.

1.4. Риски, возникающие в процессе банковского кредитования физических лиц

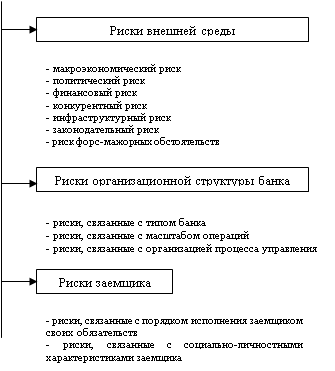

Систематизация подходов различных авторов к пониманию сущности риска и раскрытие особенностей процесса кредитования населения позволили выработать следующее определение риска коммерческого банка при кредитовании физических лиц – это вероятность наступления различных негативных событий (или их вариаций), связанных со всеми аспектами деятельности кредитной организации в процессе кредитования физических лиц, которые ведут к потере банком части своих ресурсов, недополучению доходов или произведению дополнительных расходов.

Предложенное определение акцентирует внимание на том, что данный риск необходимо рассматривать как комплексный, включающий полный спектр рисков, возникающих в процессе кредитования, основными элементами которого являются заемщик – физическое лицо, кредитный продукт, организационная структура банка, определяющие особенности этапов кредитного процесса, и внешняя среда.

В разрезе этих элементов проведено исследование факторов риска:

- факторы риска, связанные с заемщиком – физическим лицом, - несвоевременная выплата заработной платы; потеря основного места работы; сокращение социальных выплат или льгот; утрата или обесценение собственности, которая была одним из источников выплат по кредиту; увеличение числа иждивенцев; мошенничество со стороны заемщика; потеря дееспособности или изменение правоспособности и так далее;

- факторы риска кредитного продукта - ошибки в конструировании процесса реализации и использования кредитной услуги; построение кредитной услуги из набора элементов с повышенным риском (например, наличие возможности нецелевого использования ссуды, значительный размер и длительный срок кредита, незначительная доля собственных средств клиента в осуществлении сделки);

- факторы риска, связанные с организационной структурой банка, - несоответствие построения организационной структуры банка характеру и масштабам осуществляемых операций; нечеткость распределения функциональных обязанностей между структурными подразделениями; наличие посредников – торговых организаций и так далее;

- к основным факторам риска, связанным с внешней средой, предлагается относить негативные изменения социально-экономической и политической ситуации в стране или регионе, неблагоприятные изменения ситуации в финансовой сфере, низкую степень развития инфраструктуры, появление форс-мажорных обстоятельств.

Исследование факторов риска, связанных с заемщиком, позволило прийти к выводу, что имеется сильная зависимость платежеспособности частных лиц от внешних по отношению к ним факторов - состояния и стабильности функционирования макроэкономической среды. Данное обстоятельство обусловлено тем, что выплаты по кредиту осуществляется преимущественно за счет заработной платы, процентов или ренты, получаемых заемщиком от внешних по отношению к нему источников. Вместе с тем, в работе отмечается первостепенность роли параметров социально-личностного портрета физического лица в определении его кредитоспособности.

Особенности факторов риска кредитного продукта и организационной структуры предопределяют более высокий уровень операционного и стратегического рисков при кредитовании физических лиц по сравнению с другими сферами деятельности банков. В частности, в работе отмечается значительная дифференциация требований к профессионализму сотрудников высшего и низшего звеньев организационной структуры. Высокие требования к компетенции руководящего состава при кредитовании физических лиц повышают уровень стратегического риска. В то же время значительный объем операций и их однотипность требуют наличия большого штата сотрудников низшего звена, обладающих невысокой квалификацией. Данное обстоятельство обуславливает существенную текучесть кадров, повышенный объем мошеннических действий со стороны персонала и значительное количество различных ошибок. Кроме того, для проведения операций с физическими лицами требуется разветвленная сеть отделений и филиалов, что значительно снижает возможности контроля со стороны головной организации. Данные особенности приводят к возникновению повышенного по сравнению с остальными сферами деятельности коммерческих банков уровня операционного риска.

Из приведенного выше перечисления факторов риска, связанных с внешней средой, очевидна роль повышенных требований к степени развития инфраструктуры. В частности, необходимо наличие и стабильное функционирование следующих институтов: бюро кредитных историй, организаций, специализирующихся на работе с просроченной задолженностью по основному долгу и процентам, институтов повышения квалификации сотрудников, занятых в сфере кредитования частных заемщиков. Систематизация и анализ существующих классификаций банковских рисков позволили выявить, что они не в полной мере раскрывают специфику рисков, связанных с отдельными элементами процесса кредитования физических лиц.

В результате внесения изменений и дополнений в существующие критерии классификации банковских рисков была предложена развернутая система классификации рисков, возникающих при кредитовании физических лиц (рисунок 1.1).

В представленной классификации предложен критерий разделения рисков по элементам процесса кредитования, который позволяет более точно очертить круг рисков, связанных с внешней средой, организационной структурой банка, заемщиком и кредитной услугой, а также проследить их взаимное влияние.

|

|

|

|

|

|

||||||||||||||

|

||||||||||||||||

|

||||||||||||||||

|

||||||||||||||||

Рисунок 1.1 - Классификация рисков коммерческих банков при кредитовании физических лиц

Риски внешней среды в значительной степени предопределяют риски организационной структуры банка и риски заемщика. В частности, качественные и количественные характеристики персонала банка в значительной мере определяются существующим на рынке труда предложением. Кроме того, платежеспособность частных заемщиков имеет высокую зависимость от состояния и стабильности функционирования макроэкономической среды. Учитывая, что разработка и реализация кредитной услуги физическому лицу осуществляется персоналом банка, на риски, связанные с кредитной услугой, первоочередное влияние оказывают риски, вытекающие из организационной структуры банка, а риски внешней среды – опосредованное.

В отличие от имеющихся в экономической литературе классификаций в блоке рисков внешней среды выделен инфраструктурный риск. Под ним понимается вероятность того, что количество организаций, обеспечивающих нормальное функционирование коммерческих банков в сфере кредитования физических лиц, и их качественные характеристики не будут достаточными для грамотного управления рассматриваемым комплексным риском.

В рамках рисков заемщика помимо рисков, связанных с порядком исполнения им своих обязательств (кредитный риск и риск отсрочки платежа), отмечена необходимость выделения рисков, связанных с его социально-личностными характеристиками (например, возраст, семейное положение, уровень образования, сфера деятельности и так далее).

Рассмотрим классификацию рисков кредитной услуги, в рамках которой отражаются:

- риски, связанные с процессом разработки, реализации и использования кредитных продуктов, - стратегический риск, операционный риск, риск потери деловой репутации, а также риски организации кредитного процесса, объединяющие некоторые стороны кредитного, операционного и иных рисков. Необходимость обособления рисков организации кредитного процесса обусловлена спецификой кредитования физических лиц. К данным рискам следует относить риски, связанные с порядком принятия кредитных решений и организацией кредитного скоринга, риски выбора стратегии управления кредитных портфелем (разработка системы определения кредитоспособности клиента, выбор стратегии ценообразования, лимитирование сумм кредитов, управление убытками по кредитам в целом), риски, связанные с процедурой работы с просроченной задолженностью;

- риски, связанные с отдельными видами кредитных услуг, – это вероятность того, что кредитные услуги, предоставляемые банком физическим лицам, будут состоять из элементов с высоким значением риска и /или того, что взаимодействие элементов кредитной услуги приведет к увеличению риска.

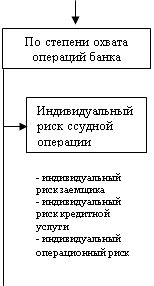

В рамках классификации рисков при кредитовании физических лиц по такому критерию, как степень охвата операций банка, раскрыто содержание индивидуального и портфельного рисков применительно к теме диссертационного исследования.

Под индивидуальным риском ссудной операции предлагается понимать вероятность того, что реализация определенной кредитной услуги определенному заемщику – физическому лицу приведет к потере кредитной организацией части своих ресурсов, к недополучению доходов или к произведению дополнительных расходов.

Таким образом, индивидуальный риск ссудной операции складывается из индивидуального риска заемщика и индивидуального риска кредитной услуги. Дополнительно, в целях более полного описания индивидуального риска ссудной операции, предлагается осуществлять корректировку на степень операционного риска, возникающего в процессе предоставления определенному заемщику определенной кредитной услуги (например, в случае предоставления нестандартной ссуды).

Портфельный риск охватывает совокупность индивидуальных рисков и фактически представляет собой риск одного из сегментов кредитного портфеля – ссуд, предоставленных физическим лицам. В рамках этого сегмента можно выделить два принципиально различных портфеля кредитов: портфель однородных ссуд и портфель нестандартных кредитов. Кредиты, входящие в портфель однородных ссуд, характеризуются небольшими по отношению к капиталу банка размерами и одинаковыми условиями кредитования. В портфель же нестандартных кредитов включаются ссуды, имеющие значительный размер и нетиповые условия кредитования.

Из этого вытекает разная природа риска данных портфелей. В частности, возникновение риска портфеля однородных ссуд и генерируемые им убытки относятся к сфере законов статистики, тогда как в рамках портфеля нестандартных кредитов риск по каждой ссуде должен анализироваться отдельно, то есть следует оценивать риск ссудной операции.

Система управления рисками при кредитовании физических лиц - совокупность взаимоувязанных методов и средств сознательного и целенаправленного воздействия со стороны персонала кредитной организации на риски кредитования физических лиц, осуществляемого с целью обеспечения предсказуемости вероятности их наступления и размера возникающих в результате убытков.

Предложенное определение переносит акцент с минимизации риска, которая в экономической литературе рассматривается как основная цель управления рисками, на обеспечение предсказуемости вероятности появления и размера убытков, что обусловлено статистической закономерностью возникновения фактов непогашения кредитов в рамках портфеля однородных ссуд.

К элементам системы управления рисками при кредитовании физических лиц относятся персонал банка, занятый в процессе кредитования частных заемщиков (субъекты управления), возникающий при этом комплексный риск и его элементы (объекты управления), а также процесс управления рисками, включающий их идентификацию, оценку и мониторинг.

В разрезе предложенной классификации рисков банка при кредитовании физических лиц по элементам процесса кредитования разработан метод их идентификации, позволяющий применительно к каждому виду риска определить показатели, сигнализирующие о возможности их реализации.

Предложенная система идентификации включает блок сигнальных показателей рисков внешней среды, рисков организационной структуры банка, рисков заемщика и рисков кредитной услуги. В каждом из блоков показатели рассматриваются в разрезе отдельных видов риска.

Например, в рамках рисков заемщика можно выделить кредитный риск и риск отсрочки платежа. Об их возникновении будут свидетельствовать увеличение количества полностью или частично не погашенных ссуд, рост числа оплаченных несвоевременно кредитов, увеличение количества реструктурированных ссуд в сравнении с плановыми показателями.

В рамках рисков кредитной услуги можно выделить стратегический риск, операционный риск, риск потери деловой репутации, правовой риск, риски видов кредитных услуг. При этом к сигнальным показателям, свидетельствующим о возникновении стратегического риска, следует отнести увеличение числа расхождений между плановыми и фактическими показателями стратегического плана банка по кредитованию физических лиц; операционного риска – увеличение количества сбоев в работе программного обеспечения, рост величины убытков, связанных с несоответствием программного обеспечения характеру и масштабам деятельности банка, возрастание потерь кредитной организации от мошеннических действий со стороны персонала.

Появление риска потери деловой репутации сопровождается увеличением жалоб со стороны заемщиков относительно некачественного или неквалифицированного обслуживания в кредитной организации, возрастанием числа негативных отзывов в СМИ о качестве кредитных услуг банка; правового риска – увеличением количества выявленных нарушений и полученных в результате этого убытков по несоблюдению законодательства РФ и внутренних нормативных документов банка в части кредитования физических лиц, возрастанием количества несоответствий внутренних документов банка законодательству РФ.

О возникновении рисков в разрезе отдельных видов кредитных услуг свидетельствует увеличение количества непогашенных ссуд в рамках каждого из видов кредитных услуг.

Для оценки степени риска по портфелю однородных кредитов, предоставленных физическим лицам, предлагается использовать следующие показатели:

- доля несвоевременно оплаченных кредитов;

- максимальный размер кредита на одного заемщика (в процентном отношении к общей совокупности включенных в портфель ссуд).

Применение указанных показателей позволяет определить фактическую величину риска по портфелю кредитов в разрезе кредитных услуг и регионов кредитования, а также вероятность ее изменения в зависимости от степени диверсификации портфеля ссуд.

На основе данных критериев разработана методика оценки степени риска по портфелю однородных ссуд (приложение 1).

Предложенная методика кандидата экономических наук Романова Владимира Валерьевича, апробирована на фактических данных одного из средних московских банков и позволила выявить зоны риска в кредитной деятельности данного коммерческого банка.

Оценку индивидуального риска ссудной операции предлагается осуществлять на основе соотношения степени риска заемщика и риска кредитной услуги с последующей корректировкой на степень операционного риска.

Под риском заемщика понимается возможность и желание физического лица своевременно и в полном объеме погасить сумму основного долга и проценты по предоставленной ссуде. В основе оценки данного вида риска лежит анализ кредитоспособности частных лиц.

Следует отметить, что использование широкого спектра разрозненных критериев при оценке кредитоспособности физического лица является для банка достаточно трудоемким и не позволяет выявить наиболее важные для принятия решения негативные или позитивные аспекты. А распространенная на практике ориентация, в первую очередь, на платежеспособность заемщика не учитывает его «желание» выплатить ссуду. В этой связи предлагается выделять три основных блока критериев:

1. социально-личностный портрет заемщика,

2. доходы для погашения ссуды,

3. наличие возможностей для оперативной связи с клиентом.

Оценка кредитоспособности частного лица должна строиться на оценке соответствия заемщика стандартам банка по каждому из блоков критериев.

Под риском кредитной услуги понимается вероятность того, что кредитная услуга, которой планирует воспользоваться заемщик, будет состоять из элементов с высоким значением риска и /или того, что взаимодействие элементов кредитной услуги приведет к увеличению риска. На основе предложенных ранее факторов риска кредитного продукта разработана шкала балльной оценки риска кредитных услуг. Она предполагает балльную оценку риска в зависимости от цели кредитования, размера и срока кредита, способа предоставления ссуды, вида обеспечения, величины вложения собственных средств заемщика, наличия посредника - торговой организации. Например, шкала оценки риска кредитной услуги по цели кредитования может иметь следующий вид (таблица 1.1).

Таблица 1.1

Шкала балльной оценки риска кредитных услуг в зависимости от цели кредитования

| Цель кредитования | Максимальная оценка риска в баллах |

| Покупка квартиры | 0 |

| Покупка автомобиля | 0 |

| Покупка бытовой техники | 0,5 |

| Покупка мебели | 0,5 |

| Покупка иных предметов быта | 1 |

| Лечение | 1 |

| Образование | 1 |

| Ремонт | 0,5 |

| Иное (неизвестна банку) | 1 |

В соответствии с предложенной шкалой балльной оценки риска кредитных услуг максимальный уровень риска кредитной услуги будет иметь необеспеченная ссуда в форме кредитной линии, предоставляемая на цели лечения, образования или неизвестные для банка цели, на длительный срок и в большом объеме. А минимальный - небольшая по размерам и сроку ипотечная ссуда с долей средств клиента более 50% от стоимости недвижимости.

Приемлемость предложенной шкалы оценки риска была протестирована на ссудах, выданных физическим лицам одним из средних московских банков. В частности, сравнение четырех видов кредитных услуг (кредитная карта, кредит на покупку автомобиля без первоначального взноса со стороны заемщика, разовая ссуда на ремонт квартиры, кредит на приобретение мебели в магазине – партнере банка с минимальным взносом собственных средств заемщика 10%) показало, что наибольшая величина несвоевременно выплачиваемых ссуд должна приходиться на кредитные карты и разовые ссуды на ремонт. Данное предположение нашло свое подтверждение на фактических показателях одного из средних московских банков: по кредитным картам убытки составили 8,38%, превысив заложенные в процентную ставку потери в 5,91%. По разовым ссудам уровень просроченной задолженности составил 1,76% против запланированного 4,17%, что обусловлено небольшим сроком работы банка с данной кредитной услугой (четыре неполных месяца).

Учитывая изложенное, оценку индивидуального риска ссудной операции на основе соотношения степени риска заемщика и риска кредитной услуги предлагается осуществлять следующим образом (таблица 1.2):

Таблица 1.2

Оценка риска ссудной операции

| Степень риска заемщика | Степень риска кредитной услуги | ||

| высокая | средняя | низкая | |

| Высокая | Зона очень высокого риска (необходимо отказаться от данной ссудной операции) | Зона высокого риска (желательно отказаться от данной ссудной операции) | Зона среднего риска (желательно запросить дополнительное обеспечение у заемщика) |

| Средняя | Зона высокого риска (желательно отказаться от данной ссудной операции) | Зона среднего риска (желательно запросить дополнительное обеспечение у заемщика) | Зона низкого риска (выдача кредита целесообразна) |

| Низкая | Зона среднего риска (желательно запросить дополнительное обеспечение у заемщика) | Зона низкого риска (выдача кредита целесообразна) | Риск отсутствует |

Приведенная таблица отражает порядок оценки риска ссудной операции. Если оба показателя будут иметь высокий уровень риска (в частности, молодой человек без семьи, с уровнем дохода ниже среднего, недавно переехавший в регион работы банка и проживающий в съемном жилье, планирует оформить кредитную карту), то предоставление кредита частному лицу представляется нецелесообразным. При низкой степени риска заемщика и высокой степени риска кредитной услуги (например, состоятельный клиент банка, имеющий положительную кредитную историю, испрашивает разовую ссуду на лечение на длительный срок) желательно запросить дополнительное обеспечение у потенциального заемщика.

Если же имеет место высокая степень операционного риска (например, при нестандартной ссудной операции) желательно отказаться от проведения данной операции.

В отношении операционного риска предлагается придерживаться определения, предложенного Базельским комитетом: это риск возникновения убытков в результате недостатков или ошибок в ходе осуществления внутренних процессов, допущенных со стороны сотрудников, функционирования информационных систем и технологий, а также вследствие внешних событий.

Для оценки операционного риска по ссудной операции с физическим лицом предлагается использовать балльную оценку в разрезе 2-х критериев: критерий вероятности реализации рискового события (от 0 до 4 баллов) и критерий «тяжести» последствий от реализации операционного риска (от 0 до 5 баллов).

Вероятность реализации рискового события определяется посредством экспертной оценки сотрудниками банка. При этом максимальные баллы (3 и 4) присваиваются в том случае, если рисковое событие возникает периодически или является штатной особенностью ссудной операции.

Тяжесть последствий реализации операционного риска предлагается оценивать в зависимости от наличия и величины следующих показателей: количество жалоб со стороны клиентов, появление сообщений в местных, специализированных или федеральных СМИ, отток клиентов, поступление официальных запросов или проведение официального расследования Банком России и / или надзорными органами, наложение санкций. Уровень операционного риска определяется исходя из соотношения баллов по вероятности понесения ущерба и тяжести последствий реализации риска (таблица 1.3). Значения 1 и 2 отражают низкий, то есть приемлемый уровень риска для кредитной организации, 3 - средний уровень операционного риска, 4 - высокий уровень операционного риска, 5 – критический риск для деятельности Банка.

Таблица 1.3

Определения рейтинга операционного риска

| Баллы по вероятности понесения ущерба | ||||||

| 4 | 3 | 2 | 1 | 0 | ||

| Баллы по тяжести последствий реализации | 5 | 5 | 5 | 4 | 3 | 1 |

| 4 | 5 | 4 | 4 | 3 | 1 | |

| 3 | 4 | 4 | 3 | 3 | 1 | |

| 2 | 3 | 3 | 3 | 3 | 1 | |

| 1 | 3 | 2 | 2 | 2 | 1 | |

| 0 | 1 | 1 | 1 | 1 | 1 | |

При степени операционного риска от 3 до 5 риск ссудной операции, оцененный на основе соотношения степени риска кредитной услуги и риска заемщика, повышается. В случае если риск ссудной операции имеет значение средний и выше, то с учетом высокой степени операционного риска предоставление кредита нецелесообразно.

По результатам исследования кредитные услуги по степени риска ссудной операции можно сгруппировать следующим образом:

- минимальной степенью риска обладают ипотечные кредиты в связи с относительно низкими уровнями операционного риска (объем операции является небольшим и проводится высококвалифицированными сотрудниками) и риска заемщика (за счет проведения банком тщательной оценки его кредитоспособности).

- низкой степенью риска отличаются разовые ссуды на приобретение автомобилей в торговых организациях – партнерах банка, что обусловлено снижением, по сравнению с ипотечными кредитами, требований к кредитоспособности заемщика и квалификации задействованного персонала.

- средней степенью риска обладают разовые ссуды на покупку мебели, бытовой техники и иных предметов (кроме автомобилей) в торговых организациях – партнерах банка, и разовые ссуды, выдаваемые в отделении банка на получение клиентами какого-либо комплекса услуг (проведение ремонта, лечение, получение образования и так далее).

Для данных видов кредитных услуг характерны повышенный уровень операционного риска в связи со значительным объемом операций по кредитованию и существенное снижение требований как к квалификации персонала, так и к кредитоспособности заемщика. В то же время такие параметры кредитных услуг как незначительные размер и длительность ссуд, а также наличие обеспечения (в большинстве случаев) позволяют признать риск кредитных услуг в данном случае средним.

- кредитные карты отличаются высоким уровнем риска по сравнению с остальными видами кредитных услуг. В частности, незафиксированная цель, отсутствие обеспечения и вложений какого-либо капитала со стороны клиента, длительный срок пользования без переоценки платежеспособности заемщика, а также отсутствие точных данных у кредитной организации относительно момента обращения за кредитом и испрашиваемого размера ссуды существенно повышают операционный риски и риск кредитной услуги.

Проведенный анализ действующих нормативных актов Банка России в части создания резервов на возможные потери по ссудам показал наличие двух фундаментальных подходов:

1. формирование резервов на индивидуальной основе;

2. формирование резервов по портфелю однородных ссуд.

В дипломной работе отмечается, что механизм создания резервов по портфелю однородных ссуд является в настоящее время наименее разработанным и наиболее актуальным вопросом.

Закрепленный в нормативных актах Банка России порядок формирования резервов по портфелю однородных ссуд несколько противоречит декларируемому сближению отчетности банков с международными стандартами финансовой отчетности, что выражается в:

- группировке кредитов физических лиц в портфели однородных ссуд в зависимости от наличия и продолжительности просроченных платежей, так как платежная дисциплина заемщиков является не характеристикой, а формой проявления кредитного риска;

- установлении единой минимальной нормы резервирования в отношении ипотечных кредитов и кредитов на приобретение автомобилей, которые, по мнению автора, имеют различную степень кредитного риска, обусловленную существенными различиями в суммах и сроках предоставления ссуд, а также в части обеспеченности.

В этой связи целесообразно, во-первых, исключить из обязательных критериев для формирования портфелей однородных ссуд продолжительность просроченных платежей по ссудам. Во-вторых, следует относить кредиты на приобретение подержанных автомобилей к категории ссуд с более высокой степенью риска, чем ипотечные кредиты или кредиты на приобретение новых автотранспортных средств, и установить для них повышенную величину минимальной нормы резервирования.

Помимо исследования проблем, связанных с практикой создания резервов на возможные потери по ссудам, необходимо остановиться и на вопросах функционирования бюро кредитных историй. Анализ зарубежной практики показывает, что функционирование института бюро кредитных историй позволяет снизить риски данной сферы деятельности банков преимущественно не за счет получения негативной информации относительно заемщиков, а за счет создания скоринговых систем. В то же время для построения скоринговой системы необходимы данные относительно социально-личностных параметров заемщиков (например, возраст, пол, сфера занятости, доход, длительность трудовых отношений). Однако действующий порядок сбора информации о частных лицах бюро кредитных историй предусматривает обязательность передаваемой информации только в отношении титульной части (то есть касательно ФИО заемщика, его паспортных данных и так далее). Остальные сведения являются необязательными. Соответственно, отсутствуют единые требования к объему и порядку передачи дополнительной информации, что не позволяет создавать полноценные скоринговые системы.

Подводя итог, можно сказать, что кредитование физических лиц рассматривает важную составную часть целостной системы кредитных отношений. Основная цель кредитования физических лиц - способствовать более полному удовлетворению потребительских нужд населения. На сегодняшний день существует объективная необходимость разработки методик и механизмов, позволяющих повысить эффективность кредитного процесса. Несмотря на перспективность и положительную динамику развития операций кредитования населения, коммерческие банки при их проведении продолжают сталкиваться с определенными проблемами, связанными с исследованием теоретических основ управления риском коммерческих банков при кредитовании физических лиц.

2. Современная практика кредитования коммерческими банками физических лиц в России

2.1 Анализ портфеля кредитов физическим лицам в российских коммерческих банках

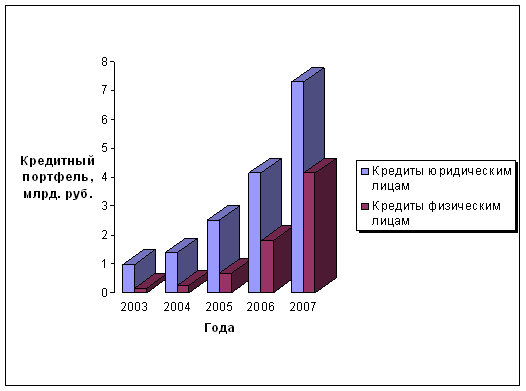

Кредитная политика определяет направления развития и структуру кредитного портфеля банка. Кредитный портфель отражает рыночную позицию банка, бизнес-стратегию, стратегию рисков и возможности банка по предоставлению кредитов.

Если это доступно, нужно выборочно проанализировать кредиты, которые покрывали бы около 50 % общей суммы и 30 – 40 % общего количества кредитов. Детальный анализ кредитного портфеля с точки зрения минимизации кредитных рисков охватывает все кредиты:

– выданные заемщикам, если сумма их составляет более 5 % общего капитала банка;

– выданные акционерам и связанным с банком лицам;

– процентные ставки или условия погашения по которым были пересмотрены или каким-либо другим образом изменены с момента предоставления кредита;

– по которым выплата процентов и/или основной суммы просрочена более чем на 30 дней, включая те кредиты, проценты по которым были капитализированы или пролонгированы;

– отнесенные к нестандартным, сомнительным, проблемным или безнадежным.

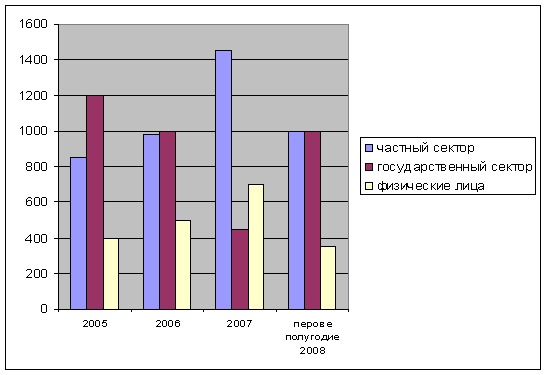

Инструменты, используемые специалистами, позволяют производить всестороннюю оценку состава и характеристик общего кредитного портфеля, включая определение, кому, что и на какой срок было предоставлено. Этот процесс иллюстрирует рисунок 2.1, на котором представлен состав заемщиков банка, включая физических лиц, государственные и прочие организации за 2005-2007 года. Для выявления причин и проблем в банковской сфере в связи с финансовым кризисом, для анализа возьмем еще первое полугодие 2008 года. Клиенты, которые подвергают банк допустимому риску, объединены в группы. Данный график также показывает сдвиг приоритетов банка от государственных организаций к частному сектору с 2005 по 2007 год. Однако в 2008 году из-за финансового кризиса ситуация резко изменилась.

Рисунок 2.1 - Динамика изменения сумм выданных кредитов по группам заемщиков, в млрд. руб.

Анализируя рисунок 2.1, можно сделать следующий вывод:

- в 2007 году по сравнению с 2005 годом кредитование частного сектора возросло в два раза, а доля государственного сектора уменьшилась в 2,5 раза;

- кредитование физических лиц в 2007 году имело наибольшее значение, однако в 2008 году ситуация резко изменилась, на это оказывает влияние финансовый кризис в банковской системе, который продолжается и в данный момент.

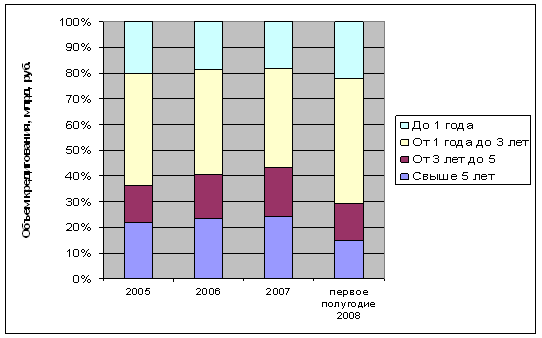

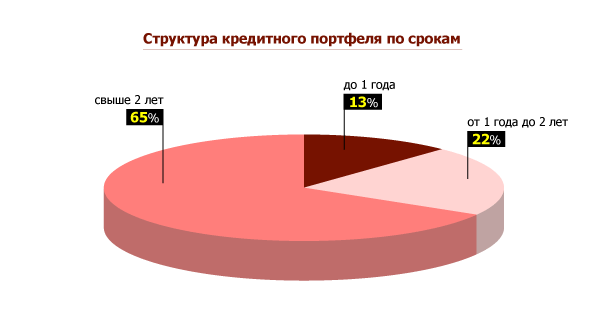

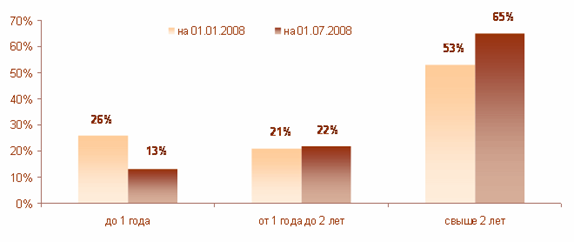

Как изменилась структура кредитов банка по срокам, показывает рисунок 2.2. Эти изменения обусловлены изменениями в структуре клиентов и кредитных продуктов, а также факторов риска и макроэкономических тенденций.

Рисунок 2.2 - Динамика изменения объемов кредитов по срокам кредитования

Большую часть кредитного портфеля составляют кредиты сроком свыше 2-х лет. В отчетном периоде их доля выросла на 12% и по состоянию на 01.07.2008 г. составила 65% (приложение 2).

Ипотечное кредитование резко сократилось, из-за того, что процентные ставки по ипотечным кредитам стали выше. Ипотеку на строящееся жилье перестали давать, в связи с этим в 2008 году объем кредитов на срок свыше 5 лет уменьшается, однако увеличивается кредитование физических лиц до 1 года, что является менее безопасным риском для российской банковской сферы.

При анализе портфеля кредитования физических лиц рассмотрим более подробно ипотечное кредитование, потребительское кредитование и автокредитование.

Объемы выдачи ипотечных кредитов в 2007 году, по сравнению с 2005 годом, возросли вдвое - $500млн. против $260млн. Основной вклад внес Сбербанк благодаря значительной ресурсной базе и разветвленной филиальной сети, доля которого по-прежнему составляет около 50% рынка [11. С. 216].

В 2007 году 60 процентов жилищного фонда приватизировано, и такой фонд становится более активным объектом рыночных сделок, включая сделки по квартирной аренде. Результаты недавно проведенных обследований показывают, что большая часть населения нуждается в улучшении жилищных условий, например, более 77 процентов семей, включенных в опрос, заявили о своем стремлении улучшить свои жилищные условия, но при этом население плохо разбирается в ипотечном кредитовании [11. С. 250].

В приложении 3 приведена информация по объемам выданных ипотечных кредитов ведущими операторами в 2007 году.

По данным приложения 3 бесспорным является тот факт, что лидером на российском рынке ипотечного кредитования является Сбербанк России. Также, необходимо отметить, что среди коммерческих банков Сбербанк и Дельтабанк являются наиболее квалифицированными и имеют наибольшую мотивацию увеличивать свои портфели ипотечных кредитов, хотя и применяют разную стратегию кредитования, имеют разные коммерческие цели, кредитные продукты и источники финансирования. Однако Сбербанк пока не в полной мере охватил и задействовал свою сеть и накопления на депозитных счетах мелких вкладчиков, его портфель ипотечных кредитов составляет немного более 300 млн. дол. США, кредиты предоставляются в рублях и долларах, такие кредиты составляют всего лишь 8 процентов портфеля розничных кредитов.

Сбербанк – крупнейший сберегательный банк России, 69% вкладов населения хранятся в этом банке, это единственный сберегательный банк, которому правительство оказывает полную поддержку в части гарантирования вкладов. Дельтабанк специализируется на жилищном кредитовании, в 2005 -2007 годах этот банк выдал около 1 500 кредитов на сумму 2800 млн. долларов США, он выдает кредиты исключительно в долларах США напрямую и через 15 банков-партнеров, выдающих кредиты. Дельтабанк финансируется за счет иностранных кредитных линий рефинансирования [15. С. 402].

Во многом благодаря совместным усилиям местных и федеральных структур, ипотечное кредитование активно внедряется и развивается в регионах: Республике Башкирия, Республике Марий Эл, Республике Татарстан, Самарской, Оренбургской областях, Приморском крае и ряде других регионов. Федеральное агентство укрепило свои позиции наладив договорные отношения с более чем 50 регионами. На данный момент АИЖК осуществляет выкуп закладных у 27 кредитных и 18 некредитных организаций. Размер кредита составляет в среднем 330 тысяч [32]. На конец года в стране насчитывалось 146 банков, оказывающих услуги по ипотечному кредитованию.

В приложении 4 наведены процентные ставки по ипотечным кредитам ведущих операторов. Таким образом, можно подытожить, что в операторы предлагают услуги ипотечного кредитования на условиях (в среднем) 12,7 % в долларах США и 17% в рублях. Полный спектр услуг (вторичный рынок, незавершенное строительство, индивидуальное строительство) предлагают всего три оператора: Абсолют-Банк, Райффайзенбанк и Сбербанк.

Финансовые учреждения финансируют ипотеку депозитами, привлекают средства из внешних источников, и все чаще и чаще используют средства, предоставляемые региональными агентствами и Агентством ипотечного жилищного кредитования, созданным федеральным правительством.

Агентство ипотечного жилищного кредитования разместило свои облигации среди коммерческих банков, создав, таким образом, один из важных элементов цепочки ипотечного кредитования. Однако несколько важнейших звеньев финансирования отсутствуют: ни федеральное агентство, ни коммерческие банки пока не выпускают и не продают облигации частным или государственным пенсионным фондам или страховым компаниям. Такие дополнительные звенья, устанавливающие связь с инвесторами, вкладывающими средства в долгосрочные бумаги, будут чрезвычайно важны для обеспечения значительного объема ипотечного кредитования.

На данной стадии качество портфеля кредитов, выданных коммерческими банками, является высоким, в основном, благодаря консервативным стандартам андеррайтинга заемщика и обслуживанию в основном населения с высоком уровнем дохода. Например, помимо ипотечного залога Сбербанк требует подписи двух гарантов по каждой ипотеке, таким образом, он косвенно заявляет о своем недоверии к обеспечению ипотечного кредита [25. С. 5-20].

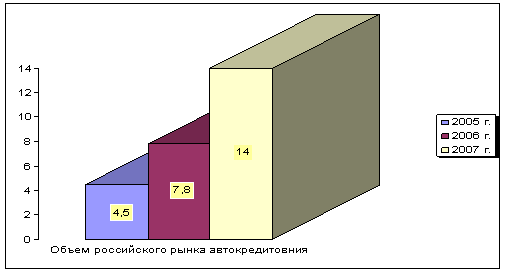

Возможность обращения взыскания на имущество должника является центральным вопросом для создания эффективных стимулов, способствующих развитию ипотечного кредитования. Обращение взыскания на имущество должника и выселение в другую квартиру остаются сложными вопросами при развитии российских рынков ипотечного жилищного кредитования, что нельзя сказать об автокредитовании. Рынок автокредитования в России динамично развивается, представляя в настоящее время один из наиболее востребованных продуктов банковской розницы. По данным, приводимым агентством «Росбизнесконсалтинг», объем российского рынка автокредитования по итогам 2007 года составил 5,4 млрд. долларов США, по отношению к аналогичному периоду 2005 года рынок вырос на 20%. Всего за 2007 год было выдано около 274 тыс. кредитов на покупку автомобилей против 127 тыс. в 2005 года.

В

целом в 2007 году объем российского рынка автокредитования в стоимостном

выражении составил 7,8 млрд. долларов США, в 2005 году было выдано автокредитов

на сумму 4,6 млрд. долларов США (приложение 5).

Рост рынка автокредитования в 2006 году составил 70%, в 2005 году – 30%. В 2007

году объем рынка автокредитования увеличился почти вдвое и достигнет 14 млрд.

долларов США. На автокредиты в 2007 году приходилось 27% общего портфеля

розничного кредитования России.

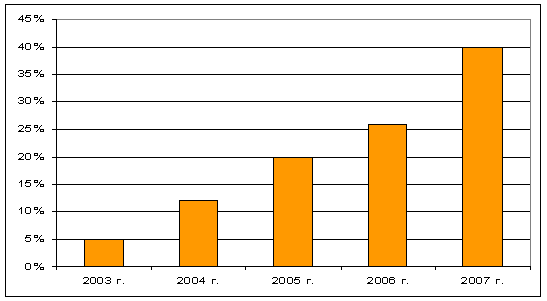

Динамику увеличения доли продаж автомобилей в кредит от общего объема продаж автомобилей на российском рынке в 2003-2007 годах отражают данные диаграммы в приложении 6. В 2007 году доля «кредитных» автомобилей составила 35-40% от общего объема продаж.

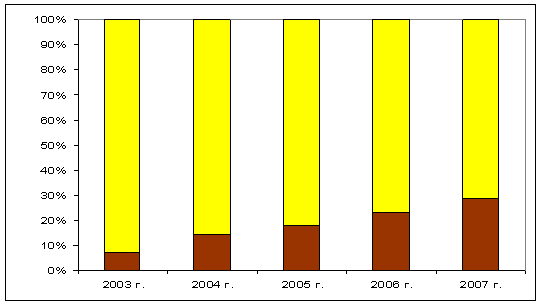

Динамика роста доли продаж в кредит иностранных автомобилей от общего объема продаж иномарок в 2003-2007 годах представлена в диаграмме приложении 7. В 2007 году доля «кредитных» иностранных машин достигла 45% в общем объеме продаж. При сохранении существующих темпов роста рынка автокредитования можно предположить, что в текущем году уже каждый второй автомобиль на российском рынке будет продаваться с использованием кредитных схем.

Наблюдаемая в настоящее время тенденция стабильного роста рынка автокредитования берет начало в 2004 году. Так, если в начале 2003 года услугу автокредитования в России предоставляло лишь около 10 банков, то в 2004 году в этом сегменте рынка банковских услуг только в Москве действовало уже более 30 игроков. К началу 2005 года ставки по рублевым кредитам снизились до 18-20%, а по валютным кредитам - до 10-12%. Сроки кредитования увеличились до двух-трех лет. Согласно данным «Автостата», в 2003 году с использованием кредитных схем было продано лишь около 70 тысяч автомобилей, а рынок автокредитов оценивался в 650 млн. долларов США. В 2004 году прирост рынка составил около 100 тысяч автомобилей в натуральном выражении и около 1 млрд. долларов США – в денежном выражении. В 2005 году по кредитным схемам уже было продано порядка 350 тысяч автомобилей, а объем рынка в денежном выражении составил порядка 3,6 млрд. долларов США. Следующий – 2006 год показал более чем 40-процентный рост рынка автокредитования, по кредитным схемам было продано порядка 500 тысяч легковых автомобилей на сумму в 5,5 млрд. долларов США. В 2007 году автокредитование охватило более 40% рынка легковых автомобилей, объем рынка автокредитования составил порядка 750 тысяч автомобилей или около 9 млрд. долларов США [37].

В 2007 году кредитные ставки по автокредитам находились в диапазоне 9-14% годовых по кредитам в валюте и 12-19% по кредитам в рублях. Величина кредитной ставки напрямую связана с видом автокредита. На сегодняшний день на российском рынке представлены следующие основные виды автокредитования:

– Классический кредит - это договор между покупателем и банком, между банком и автосалоном. Для оформления классического кредита необходимо представить пакет документов: справки о доходах, копии всевозможных заключенных клиентом договоров, документы из налоговой инспекции и военкомата и другие. С этим пакетом покупатель приходит в банк, имея на руках определенную сумму денег для минимального первоначального взноса (10-20%), заполняет подробную анкету и сдает документы. Решение принимается банком в течение нескольких дней.

– Экспресс-кредит - это договор между покупателем и банком, где автосалон выступает посредником. Экспресс-кредит оптимален для клиентов, испытывающих затруднения в предоставлении банку официальных документов о доходах, или для людей, не желающих тратить время на сбор документов. Оформление экспресс-кредита очень просто - клиент заполняет заявку прямо в автосалоне, предъявляет паспорт или другой документ, удостоверяющий личность, после чего ждет около часа ответа из банка. Стоимость таких кредитов выше стоимости классических кредитов - порядка 13-15% годовых в валюте против 7-10% годовых соответственно.

– Беспроцентный кредит – представляет совместное изобретение автосалонов и банков, когда первые передают автомобиль клиенту в рассрочку и уступают вторым долг клиента со скидкой. Как правило, если клиент оплачивает единовременно 30% от стоимости; автомобиля, он получает рассрочку на год, оплачивая 40% получает рассрочку на два года, 50% - на три года. Для оформления беспроцентного кредита в автосалоне необходимы: копия паспорта и паспорта супруги/супруга, копия трудовой книжки, заверенная печатью работодателя, копия водительского удостоверения клиента и водительских удостоверений лиц, допущенных к управлению автомобилем.

– Кредит BuyBack - это договор между автосалоном и банком, при котором часть суммы замораживается до конца срока кредитования для единовременной выплаты. Особенность кредита BuyBack в том, что вместо выплаты замороженной части суммы клиент может вернуть автомобиль. Общая стоимость автомобиля делится приблизительно на три равные части. Первая вносится сразу, вторая распределяется на ежемесячные выплаты, а третья часть «замораживается». Когда срок кредитования подходит к концу, клиент должен принять решение, что делать с машиной - он может продать машину обратно в тот же салон, где и покупал, либо продать автомобиль куда угодно и кому угодно, а салону вернуть ссуду, либо перезаключить договор, что позволит оставить машину у себя, а «замороженную» сумму выплачивать в течение еще двух-трех лет. Также можно поменять автомобиль на новый, тогда старый станет одновременно и первоначальным взносом.

Одной из наиболее актуальных задач для банков, действующих на российском рынке автокредитования, в настоящее время является выход в регионы. Согласно оценкам экспертов и игроков рынка, сегодня банки удовлетворяют спрос на автокредиты в регионах не более чем на 50%. Во многом именно с этим обстоятельством связано стремление многих столичных банков к выходу и расширению представленности в нестоличных регионах, упор в стратегии развития на расширение сети филиалов и отделений.

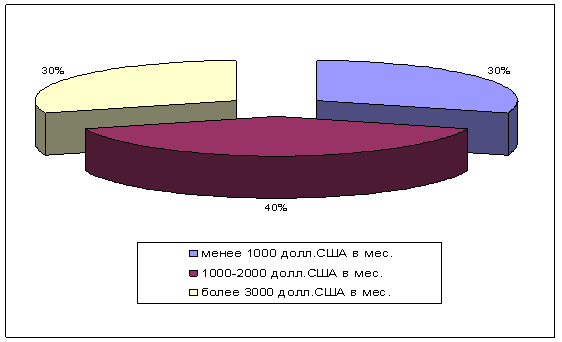

Среди потребителей услуг автокредитования эксперты и представители игроков российского рынка выделяют три основные группы [37]:

1. Потребители со средним месячным доходом 1000-2000 долларов США. Это, как правило, менеджер младшего или среднего звена, работающий в известной международной компании, с семьей, имеющий одного или двух детей. Кредиты для таких заемщиков обычно рассчитаны на два года, стоимость приобретаемого в кредит автомобиля составляет 15-20 тыс. долларов США. Часто представители рассматриваемой группы предпочитают воспользоваться спецпрограммами, позволяющими получить кредит без первоначального взноса. Покупатели этой группы составляют до 30% всех клиентов автокредитования (рисунок 2.3).

Рисунок 2.3 - Доли основных групп потребителей на российском рынке автокредитования, % от общего числа кредитов